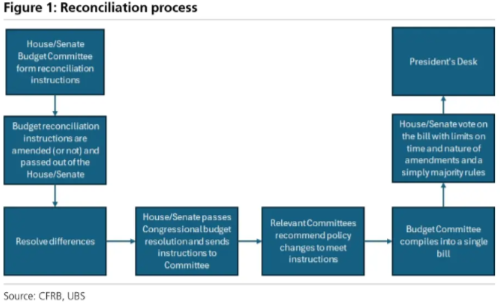

稅改與預算博弈進入關鍵期。美國國會兩院已通過各自的預算決議,正在推進「預算協調」程序,核心議題包括延續2017年稅改、控制赤字與提高債務上限。衆議院主張削減2萬億美元支出、減稅4.5萬億美元,並增加3000億美元國防與邊境開支;參議院則更加寬鬆,允許更高赤字擴大空間(最高達6.3萬億美元),並基於」當前政策「而非"當前法律」估算。

刺激效果或顯著低於市場預期

儘管存在大量討論的減稅計劃(如「無稅小費」、老年人扣除等),但UBS預計2025年財政政策對GDP增長的淨拉動僅為+0.1個百分點,遠低於選舉後市場對「強刺激」的預期。此外,赤字預計維持在GDP的6%左右,遠高於歷史平均水平。

長期赤字與債務風險加劇

儘管假設關稅帶來約2萬億美元增收,但UBS預計美國債務佔GDP比重將從2024財年的98%上升至2027年的110%,創下二戰以來新高。養老金信託基金枯風險提前,或在2030年前到來。

稅收政策變動尚存不確定性

UBS評估多個稅改提案,如完全延續TC]A需耗資約4.9萬億美元;若取消社保稅、下調企業稅率、提高SALT限額等,將大幅擴大赤字。此外,DOGE(政府效率局)雖聲稱節約1400億美元開支,但其結構性作用有限,執行頻遭法院限制。

關稅作為財政工具作用有限

關稅確能提升財政收入,但需持續徵收並依賴進口規模;UBS估算其在10年內帶來約2萬億美元收入,但可能受到貿易轉移與GDP放緩的抵消效應。

財政支持見頂,未來增長承壓

2023年財政政策對GDP增長拉動超1個百分點,2024年約0.4個百分點,2025年則轉為輕微拖累,製造業投資放緩、州政府預算收緊也將對增長構成負面影響。