文 | 財經無忌 蕭田

「鋰王」有可能要撞上冰山。

3月28日晚間,贛鋒鋰業(002460.SZ)發布2024年年報,去年淨利潤由盈轉虧。

財報顯示,2024年,公司實現營收189.06億元,按年減少42.66%;淨虧損20.74億元,按年下降141.93%。

這是贛鋒鋰業自2010年上市以來的首次年度虧損。

兩年前,該公司的淨利潤一度超過200億元,保持着三位數的按年增長率,甚至一度能與「寧王」扳扳手腕。

贛鋒鋰業的創始人李良彬,曾靠着多次對於行業準確的判斷,通過在全球買礦打通上游,將贛鋒鋰業送上「鋰礦雙雄」這一高位。2021年,李良彬的財富達到545億元高點,成為江西首富。

現在看來,那可能是贛鋒鋰業再也無法企及的高峯。

贛鋒鋰業股價在2021年9月達到152.88元/股(前復權)歷史高點後,隨着鋰價下行重挫業績,公司股價已滑落至當前的30.33元/股,目前總市值554億元,較歷史高點時期蒸發超2400億元。

外界將矛頭指向碳酸鋰價格暴跌、行業周期下行等外部因素,但實際上剝開表層,直擊內核,這家企業的困境也是瘋狂導致的必然結果。

能源資源諮詢服務機構Wood Mackenzie發表報告稱,預計從2024年開始,鋰市場將出現供應過剩,這一狀況將持續至2029年。「寒冬」之下,贛鋒鋰業又該如何自救?

1、「鋰王」陷入產能過剩陷阱

贛鋒鋰業最大的收入來源於鋰資源開發。與衆多資源類產品類似,碳酸鋰也具有很強的周期性。

一年前,李良彬在接受採訪時說,「有點焦慮」,當時,碳酸鋰價格正經歷探底,隨後小幅反彈,電池級碳酸鋰價格一度上漲3500元/噸,均價報10.9萬元/噸。

那時,李良彬還稍顯保守樂觀,比如,他對贛鋒鋰業是否在2024年投資買礦的說法是,「我們會控制力度和節奏」。

可在一個月前,這位曾經的江西首富,手握世界上最多鋰礦資源量的公司掌門人,卻直截了當的表示:「暫時沒必要再買新的資源了。」

因為碳酸鋰價還在繼續走跌,情況並不容樂觀。

一個例證是,自2024年12月以來,碳酸鋰期貨一路陰跌,跌入「7萬元區間」。近期,碳酸鋰期貨來到了歷史冰點,跌破7.3萬點位,最低價位來到7.24萬元/噸,創上市以來的最低價。

周期就像深海的水壓,壓得每個玩家都喘不上氣來。

而這一切的背後都指向了供需產生的錯配。

碳酸鋰是一種重要的鋰產品,作為鋰電產業的核心原材料,現階段主要用途為製備鋰電池,用於新能源汽車和儲能等領域。

從2021年開始,國內新能源汽車銷量突飛猛進,但是主要用於製造電車的碳酸鋰電池卻不夠用了,在短暫的供小於求的背景下,國內電池級碳酸鋰價格猛增——2021年初,國內電池級碳酸鋰的均價為5萬元/噸左右,到了2022年同期,已經突破50萬元/噸,當年的高點是63萬元/噸。

雖然鋰價從2022年年底就開始下跌,而且行業普遍知曉在建產能從2023年開始就會陸續投產,但誰都擔心自己手上的籌碼不夠,畢竟電池是當時最大的市場機會之一。

除了傳統的鋰礦企業,就連下游的寧德時代這樣的電池廠商也加入其中,開始搶礦。

不過,這也是「無奈」之舉。以贛鋒鋰業和天齊鋰業為首的兩家上游龍頭企業在買礦過於「瘋狂」,寧德時代或也擔心被原本的供應商「卡脖子」。

但「搶礦」潮引發的問題也接踵而至。

2023年以來,國內外鋰資源供給迎來爆發式增長。據智利銅業委員會1月份發布的報告,該機構預測在2024至2025年間全球碳酸鋰市場將持續過剩。2024年全球鋰市場預計將過剩8.9萬噸,而2025年過剩量將擴大至14.1萬噸。

鋰價跌跌不休之下,鋰業巨頭過冬也被擺在了台面之上。

除了贛鋒鋰業,天齊鋰業等其他巨頭的日子也不好過。

3月27日,天齊鋰業創始人蔣衛平在業績發布會上稱2024年是非常困難的一年。2024年天齊鋰業實現營收130.63億元,按年下降67.75%;歸母淨利潤虧損79.05億元,由盈轉虧,為上市以來最差業績報告。

此外,鹽湖股份還未發布2024年全年業績預告,董事長貟紅衛以及總裁王祥文就遞交書面辭職報告。

碳酸鋰走出底部周期還遙遙無期。這也是為什麼李良彬僅過去一年就再也不提買礦了。

2、顛覆者「慢了一大拍」

從某種程度上講,之所以贛鋒鋰業此前一直保持對外擴張的態勢,跟李良彬的創業經歷有着密不可分的關係。

李良彬有一句話經常掛在嘴邊,「顛覆別人,而不要等着別人去顛覆你。」

時間撥回1997年,時任江西鋰鹽廠技術科長的李良彬做出人生最大膽的決定——放棄國企鐵飯碗,帶着114萬元債務接手瀕臨破產的河下金屬鋰廠。

這個選擇源於他對行業的敏銳嗅覺,那就是智利SQM公司突破滷水提鋰技術,將顛覆中國傳統的礦石提鋰體系。接過河下金屬鋰廠後,李良彬身兼數職,又當技術員,又當採購員、銷售人員等,帶領企業起死回生。

在2007年,贛鋒鋰業為了獲得SQM的原料供應,不得不簽下一份「屈辱」合約——「未來10年內,不能進入電池級碳酸鋰領域」。

隨後獲得了穩定的原材料供應後,李良彬親自帶領研發團隊,歷經兩個月的攻克,於2008年12月成功建成國內第一條半自動化「低溫真空蒸餾工藝製備電池級金屬鋰」中試生產線,並於2009年4月投產。

此後藉着這勁頭一路發展,贛鋒鋰業於2010年在深交所成功上市。

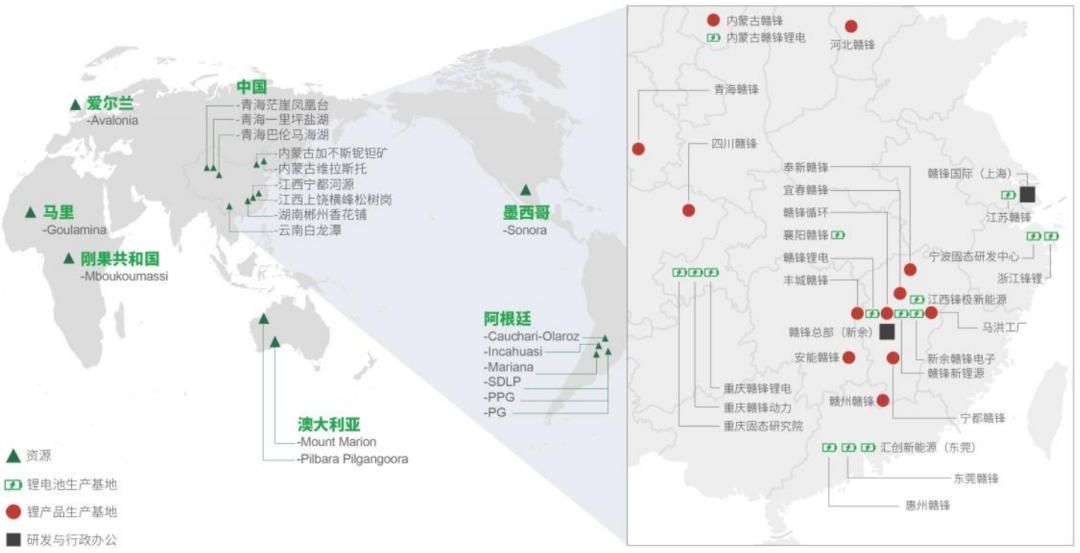

走上資本市場的贛鋒鋰業,如同按下了「加速鍵」。2011年至今,贛鋒鋰業已先後收購了加拿大國際鋰業、阿根廷Mariana、愛爾蘭Blackstair、澳大利亞RIM、西部資源、澳大利亞Pilbara、阿根廷Minera Exar、Bacanora等國內外礦業公司,佈局上游礦產資源。

贛鋒鋰業生產基地、研發中心、鋰資源分佈圖

之所以馬不停蹄地向上延伸,是李良彬在那種不平等採購協議所帶來的窘迫。

在《中國企業家》對贛鋒鋰業的報道中,曾有這麼一句話:「贛鋒成立的前十年,是被上游資源卡脖子的十年,也成為其內心深處走出江西、走向國際的動因。」

為此,李良彬為贛鋒鋰業制定了新的目標:打造鋰行業上下游一體化的國際一流企業,即向上遊拓展資源,在中游建設工廠,以及未來將要進入的下游動力電池領域。

如今,贛鋒鋰業已形成貫穿鋰礦、鋰鹽、鋰電池及回收的完整產業鏈。

如此來看,贛鋒鋰業的前半段是一個鋰礦行業顛覆者的故事,它讓贛鋒鋰業實現原材料自給自足,成功打造上下游一體化產業鏈,建立起了深厚的企業壁壘。

但後半段卻也暴露了贛鋒鋰業缺乏對未來的預判——在品嚐到擴大生產帶來的好處後,頻頻加碼鋰資源產能開發,忽視了行業供需矛盾所帶來的市場過度調節,最終陷入到了「鋰周期」的宿命。

就這樣,因為「慢了一大拍」,贛鋒鋰業的業績得看下游新能車的「臉色」。

令人擔心的是,下游的需求疲軟的不確定性正在越來越高,海外電車的需求也在減弱,2024年,歐洲市場在補貼邊際減弱後出現下滑;今年初,特朗普政府撤銷電動車優惠政策,美國電車消費前景悲觀。

贛鋒鋰業的業績至少在短期內很難看到好轉了。

3、放手一搏還是再次豪賭?

巨大的壓力下,贛鋒鋰業的自救也悄悄開始了。

財報中透露了一個細節,鋰電池系列產品去年的營業收入為58.97億元,按年減少23.49%,為贛鋒鋰業貢獻了31.19%的營收,較2023年提高了7.81個百分點,創有記錄以來新高。

如此來看,贛鋒鋰業的產品重心似乎正在向鋰電池系列產品傾斜。

毛利率方面,去年贛鋒鋰業鋰系列產品、鋰電池系列產品以及其他產品的毛利率分別為10.47%、11.66%、9.99%,鋰電池系列產品的毛利率排在第一。

實際上,這是贛鋒鋰業試圖構建「鋰-儲-光」鐵三角的關鍵一環。

幾乎就在發布財報的同一時間,贛鋒鋰業發布公告稱,控股子公司贛鋒鋰電宣佈出資2億元,聯合專業機構成立總規模20億元的新能源股權投資基金,重點投向工商業分佈式光伏、風電及海外儲能項目。

另外,公告還提到杭州保碧新能源科技有限公司將盡最大商業努力促成贛鋒鋰電在沙特阿拉伯的儲能採購項目合作,促成贛鋒鋰電儲能產品出海。

早在2023年,贛鋒就在阿根廷Mariana鹽湖配套建設120MW光伏電站,使提鋰度電成本下降27%;並正在通過與保碧新能源的戰略合作,從而鎖定沙特市場儲能項目15%的毛利率。

此外,在浙江某工業園區「光伏+固態電池儲能」示範項目中已實現24小時綠電供應,儲能系統度電成本降至0.28元。

這種「鋰礦-光伏-儲能」閉環模式,既對沖鋰價波動風險,又為固態電池提供測試場景——在內蒙古某風光基地項目中,其儲能系統循環效率達94%,較傳統方案提升9個百分點。

行業數據顯示,2025年中國新型儲能裝機量將突破160GWh,其中光儲融合項目佔比超70%,市場前景廣闊。

不過,「光儲一體化」賽道雖然機會不小,但已經卷到白菜價的光伏企業也在大量湧入,寧德時代也提前轉向,價格戰或許一觸即發。贛鋒能否憑藉垂直整合能力(鋰資源自給率40%+固態電池技術+海外佈局)佔據一定優勢還存在不確定性。

值得一提的是,李良彬在最近一次採訪中提到,「以前,我們只賣電芯,現在建設儲能,然後再把建好的儲能項目賣掉,實現獲利。我們正向這個領域轉型。在這個過程中,公司已經有一些實質性的突破。」

顯然,贛鋒鋰業在儲能上只是想賺一些快錢,本質上來說,贛鋒鋰業仍在賭碳酸鋰價格觸底回升。

而值得一提的是,贛鋒賭的另一個未來是固態電池顛覆現有格局。

早在2017年,贛鋒鋰業子公司贛鋒鋰電就進入固態電池賽道。當年,贛鋒鋰業與中國科學院寧波材料科技與工程研究所共建了固體電解質材料工程中心。2018年寧波固態電池研發中試生產線建成,次年,第一代固態電池年產3億Wh生產線建成投產。

但困囿於技術和成本掣肘,產業化仍然任重道遠。

有意思的是,贛鋒鋰業的業績遇冷,讓不少投資者大失所望。不少網友直接開藥:

當行業從資源為王轉向技術+場景為王,曾經的路徑依賴成為今日的轉型枷鎖。對贛鋒而言,這場寒冬或許正是破繭重生的契機——唯有刮骨療毒,重構生存法則,從「資源販子」轉變成「價值鏈主」,方能穿越周期。

無論是押注儲能,還是深度佈局固態電池,贛鋒鋰業都要從野蠻生長轉到精耕細作,這是唯一的解藥。