酒店業的競爭更加激烈了。

近日,酒店之家發布報告顯示,截至2024年12月31日,我國酒店總量突破37萬家,客房規模超1850萬間(15間客房及以上)。去年,全國規模酒店總量淨增長近3萬家,是近五年增長最迅猛的一年。

供給持續高增長,意味着新一輪貼身肉搏與洗牌。過去一年,關於酒店業「漲不動價」「房價下跌」「內卷」等討論不斷。

根據錦江酒店(600754.SH)、華住集團(01179.HK)、首旅酒店(600258.SH)、亞朵(ATAT.NASDAQ)等酒店集團披露的2024年全年業績,RevPAR下滑、入住率承壓,成為行業整體面臨的趨勢。

據時代財經不完全統計,上述頭部企業去年合計關店(含轉籌建)近1900家。與此同時,華住、亞朵們也在試水「主業」之外新的增長點。

首旅、亞朵「爭三」?

酒店業度過了頗為不易的一年。

據數據服務提供商STR統計,2024年全年中國內地酒店行業RevPAR(平均可出租客房收入)按年下滑約5%,其中到三季度下滑幅度逐步拉大。酒店之家統計數據亦顯示,2024年國內酒店入住率為58.8%,按年下降2.5%;平均房價為200元,按年下降5.8%。

各大酒店集團的三大運營指標也整體出現下滑,尤其日均房價下降明顯。2024年,日均房價水平最高的仍是以中高端門店為主的亞朵,ADR(日均房價)為437元;華住、錦江(有限服務門店)、首旅酒店分別為289元、240.7元、229元。

但亞朵也是去年價格下調幅度最大的企業,較2023年同期按年下降5.82%;其次是錦江酒店下跌4.44%,另外兩家跌幅在4%以內。

RevPAR也出現下滑,四大酒店集團整體跌幅在2%-7%之間。國際酒店集團同樣難逃下滑,萬豪、凱悅、洲際和溫德姆四家酒店集團2024年中國區酒店的RevPAR均錄得按年下降,其中溫德姆中國區酒店的RevPAR按年減少8%、洲際中國區酒店減少4.8%。

入住率方面,除華住集團錄得 81.2%保持穩定外,其他三家均出現下滑,但幅度均較小,行業降價「保入住率」的現象明顯。

反映到營收、淨利,去年四大酒店集團的業績出現一定分化。其中,華住集團全年錄得238.91億元,按年增長9.2%,穩坐頭把交椅;錦江酒店實現營收140.63億元,緊隨其後。

亞朵酒店與首旅酒店的營收差距則顯著收窄。2024年,首旅酒店營收為77.51億元,亞朵酒店為72.48億元,二者營收差額從2023年的近30億元大幅縮減至不足5億元。值得一提的是,亞朵門店規模(截至2024年:1619家)僅為首旅的1/4。此外,2024年亞朵酒店實現淨利潤12.73億元,反超首旅酒店和錦江酒店。

亞朵呈現如此強勁的追趕勢頭,除了酒店門店規模擴張外,與其零售業務相關。

近年來亞朵零售業務增長迅猛,如今已成為其重要收入來源。2024年,亞朵零售業務商品交易總額(GMV)達25.92億元,按年增長127.7%;零售收入21.98 億元,按年增長126.2%,佔總收入30.3%,首次突破三成。亞朵集團創始人兼CEO王海軍在業績電話會議上表示,預計2025年零售收入增速不低於35%。

數據還顯示,亞朵「網紅」產品深睡記憶枕系列去年累計銷量超380萬隻。據「亞朵星球旗艦店」顯示,一款第2代深睡枕PRO券後優惠價為406元,銷量超30萬。

值得注意的是,華住集團也在3月底悄然上線了一款「華住會M3記憶枕」。在淘寶「華住會旗艦店」看到,單支裝的M3記憶枕價格原價為509元,折後價為362元,顯示100+單成交。可以預見的是,未來酒店業的競爭戰火或將向零售領域延伸。

一邊開店,一邊閉店

過去一年,酒店業供給再次迎來爆發。

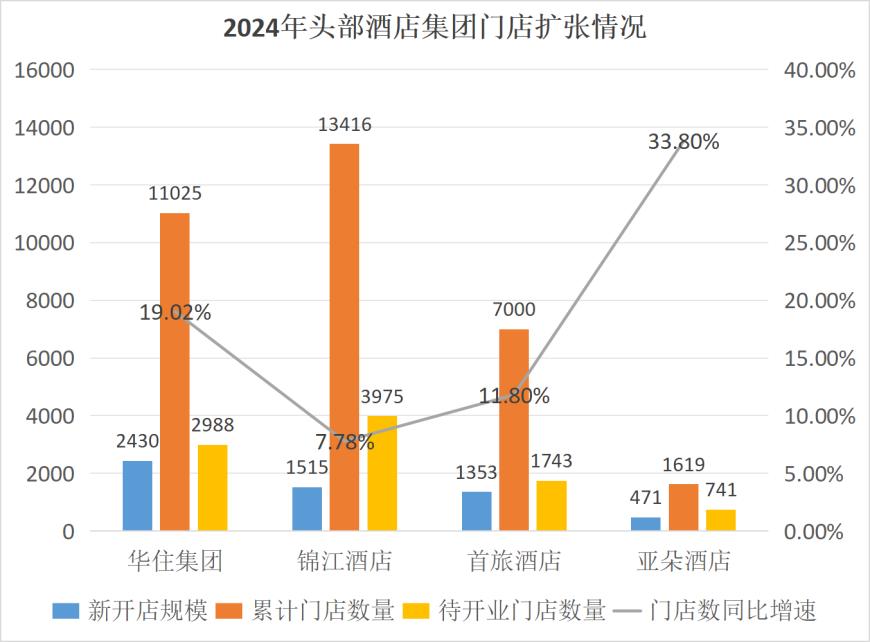

酒店之家數據顯示,2024年,全國新增酒店90717家(含15間及以下規模),其中連鎖酒店新增8532家,連鎖化率提升至34.4%。據時代財經統計,2024年頭部四家酒店集團合計新開門店規模為5769家,較2023年開店規模增長超千家。

其中華住集團、亞朵酒店增速最為迅猛。2024年,華住中國開設超過2400家新酒店,超過了最初設定的1800家酒店的目標,並達成了萬店目標,截至年末門店數量為11025家,按年增長19%。亞朵2024年開店規模為471家,比2023年開店數增長六成;截至年末門店數量為1619家,按年增長33.8%。

製圖:時代財經 備註:錦江統計口徑包含境內外門店

不止國內酒店,過去一年外資酒店對於中國市場同樣是高歌猛進。今年2月,萬豪宣佈2024年集團中國區業績增長強勁、全面提速,全年簽署161個項目,簽約量創歷史新高;洲際酒店2024年在大中華區開設97家酒店、簽約160家酒店,規模同樣創下歷史新高,並在今年初迎來大中華區第800家酒店。

2025年行業擴張步伐並未停下。

從2024年年報及業績電話會披露信息來看,頭部酒店集團均為2025年制定了高增長的擴張目標。華住、錦江、首旅、亞朵分別計劃新開業2300家、1300家、1500家、500家,其中首旅與亞朵的增長目標甚至超過2024年開店規模,頗有「爭三」的意味。另據統計,四大酒店集團目前待開業的儲備門店數量合計有9447家。

與此同時,伴隨近兩年部分老牌五星級酒店集體甩賣轉售,連鎖中檔及經濟型酒店也面臨閉店或調整升級。據時代財經統計,算上關店轉籌建、升級的門店,去年四家酒店集團合計閉店近1900家。

其中,華住酒店、錦江酒店關店規模均比2023年增長。2024年,華住關店數量達到668家,而2023年閉店僅273家。據華住集團在財報中披露,華住2025年預計仍將關店600家。

另一個趨勢是,各家酒店集團持續「瘦身減負」,降低直營店的比例。

錦江酒店財報披露,2024年直營酒店數量為686家,佔比僅5.11%,近三年呈現持續減少趨勢;其中去年4月,錦江酒店轉讓全資子公司時尚之旅股權,後者持21家酒店物業。錦江酒店方面稱,2025年中國區將持續優化直營板塊經營管理模式。

亞朵王海軍同樣表示,今年將繼續優化調整產品結構,經過整改後仍未達到預期標準的,會根據合同予以解決。財報顯示,2024年亞朵自營租賃酒店收入為7.02億元,按年下降16.4%,主要因減少直營店數量所致。

一邊開店、一邊閉店,2025年酒店行業將經歷更激烈的「洗牌」。