作為一類新興的大分子靶向藥物,抗體偶聯藥物(ADC)結合了抗體的靶向能力和細胞毒性藥物的殺傷效應,在腫瘤治療領域展現出了優秀的療效和潛力,有着「魔法子彈」的稱號。

與此同時,伴隨着多款ADC藥物的獲批上市,以及BD交易的不斷湧現,ADC藥物的商業化前景也得到了廣泛驗證,ADC已成為腫瘤藥物研發中的「明星」。

昨日,ADC賽道領軍企業——映恩生物港股結束招股,即將登陸港股市場。得益於強大的技術創新實力與豐厚的現金流,映恩生物股東星光熠熠,估值成長迅速。據獨家市場消息指出,映恩生物國際配售倍數超14倍,創2022年以來18A生物科技港股上市企業最高,且其IPO孖展額是2022年以來最大的18A生物科技港股上市項目,募資金額已提高到超過2億美元。

映恩生物獲得海內外知名機構的認可,IPO取得如此耀眼成績,不僅因其身處快速發展的ADC賽道,更在於其強大的技術實力,前瞻的佈局、豐富的管線,以及快速推進項目等的能力。

打造四大領先技術平台,獲衆多機構支持

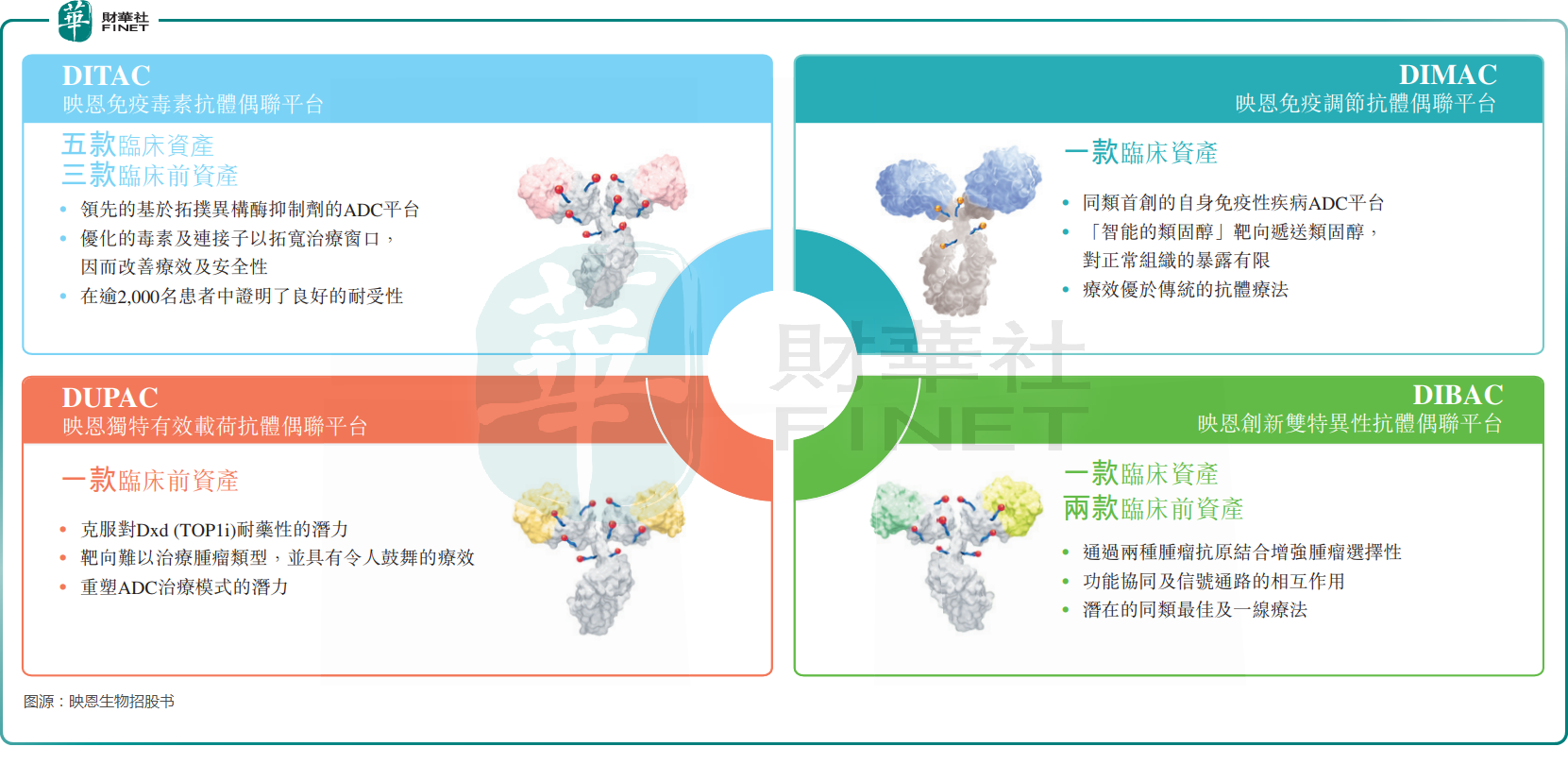

映恩生物致力於為癌症和自身免疫性疾病等患者研發ADC創新藥物。憑藉豐富的經驗以及對ADC設計的深刻洞察和強大的執行力,映恩生物已經打造了四大領先ADC技術平台:映恩免疫毒素抗體偶聯平台(DITAC)、映恩創新雙特異性抗體偶聯平台(DIBAC)、映恩免疫調節抗體偶聯平台(DIMAC)及映恩獨特有效載荷抗體偶聯平台(DUPAC),以突破ADC治療的邊界。

其中,DIBAC是世界上為數不多的雙特異性ADC平台之一,具有較高的准入門檻。DIBAC平台較傳統的單特異性ADC不但能夠擴展靶向的腫瘤細胞,更具有靶點協同性以及相比於聯合療法的優勢潛力。

映恩生物的技術平台作為持續創新與價值創造的基礎,其價值與多樣性已在公司的管線資產中驗證,並獲得了衆多跨國藥企和明星機構的認可。

根據招股書,映恩生物在IPO前獲得包括禮來亞洲基金、藥明生物(02269.HK)、阿斯利康中金基金等知名機構的投資。

而在此次IPO中,雖然面臨市場的極度波動,但映恩生物還是獲得了國際大長線和國內大公募的支持,公司引入的15名基石投資者彙集了禮來亞洲基金、富國基金、易方達基金、匯添富基金等頭部企業和機構。

管線梯次配置合理,候選藥物有亮點

作為ADC賽道的領軍企業,映恩生物在17個國家230多個臨床試驗中心開展7項全球臨床試驗,目前已經建立由12款自主研發的ADC候選藥物組成的管線,包括:(1)七款臨床階段ADC,在廣泛適應症中具有潛力;(2)兩款新一代雙特異性ADC預計將於2025年至2026年進入臨床階段;(3)多款其他臨床前ADC。

從管線梯次方面來看,映恩生物的配置非常合理,覆蓋臨床及臨床前階段,後勁十足。

映恩生物的三項臨床階段資產(包括核心產品DB-1303及DB-1311以及關鍵產品DB-1305)已獲得FDA的快速通道認定。DB-1303已獲得FDA及中國藥監局針對特定適應症授予的突破性療法認定。DB-1311還獲得了FDA孤兒藥認定。

其中,自主研發的核心產品DB-1303/BNT323是一款處於臨床後期的HER2 ADC候選藥物,目前正在進行兩項註冊性臨床試驗(一項全球試驗及一項中國試驗)及一項全球潛在註冊研究,首個適應症(HER2表達EC)預計最早將於2025年向FDA申報加速批准。

DB-1303正被研究作為(1)HER2表達EC患者的潛在二線(或以上)治療方法;(2)未接受化療治療的HER2低表達BC患者的潛在治療方法;(3)HER2+BC患者的潛在二線(或以上)治療方法,具備擴展至前線治療的聯合治療潛力。

DB-1303具有潛力成為HER2表達晚期實體瘤患者的新治療選擇,其中包括HER2高表達和低表達患者。根據Frost &Sullivan,全球HER2 ADC市場預計將由2023年的48億美元增至2028年的185億美元,年複合增長率為30.8%。

另一款核心產品DB-1311/BNT324則是一款全球臨床進度領先的B7-H3 ADC候選藥物。DB-1311正被研究作為mCRPC患者及SCLC患者的潛在二線(或以上)治療方法,具備擴展至前線治療的聯合治療潛力。

BD交易獲得可觀收入,賽道長期前景向好

值得注意的是,雖然尚未有產品實現商業化上市,但迄今為止,映恩生物已與BioNTech、百濟神州(06160.HK)、Adcendo、GSK、Avenzo等合作伙伴訂立數項對外許可及合作交易,交易總價值超60億美元(其中截至2025年3月28日已收到約5億美元)。今年1月,映恩生物又通過其附屬公司與三生製藥簽訂合作協議。

一方面,近年來,創新藥企加速「出海」,ADC領域BD交易更是頻發,映恩生物和海內外多家藥企訂立對外許可及合作協議,這充分證明了映恩生物的技術實力處於業內領先地位。

另一方面,這些BD交易保證了映恩生物在還沒有商業化產品的情況下,就獲得了大量收入。數據顯示,2023年、2024年,映恩生物的經營活動所得現金淨額分別為8.16億元(人民幣,下同)、2.86億元,營收分別為17.87億元、19.41億元。

不難發現,映恩生物有着非常不俗的「自我造血」能力,這些收入也能為後續的研發及商業化工作提供源源不斷的支持,這一點要優於港股市場的許多生物科技企業,同時亦有助於映恩生物在快速疊代及競爭激烈的ADC市場中獲得競爭優勢。

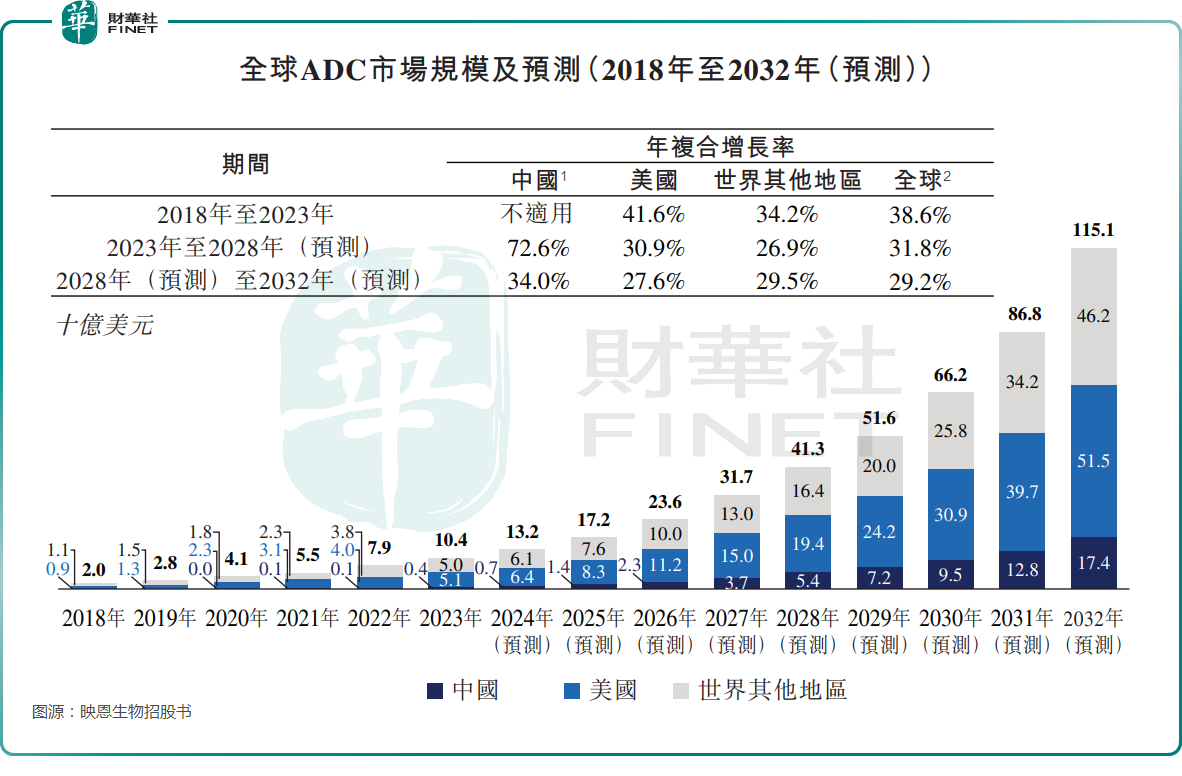

展望未來,從行業發展前景來看,近年來,隨着安全性及有效性增強的新型ADC獲得批准,全球ADC市場出現了快速增長,由2018年的20億美元快速增長至2023年的104億美元,年複合增長率為38.6%,且預計2023年至2028年及2028年至2032年將分別按31.8%及29.2%的年複合增長率持續強勁增長,並於2032年達到1151億美元。

而中國已成為全球ADC研發的核心參與者,同時也將是最大和增長最快的ADC市場之一。映恩生物紮根於中國,同時又和多家跨國藥企開展合作,將充分受益於ADC市場空間擴容。

結語

值得一提的是,包括科倫博泰生物、百利天恒、藥明合聯在內的多家ADC相關企業在登陸資本市場後均有着非常亮眼的股價表現,並且顯著強於生物醫藥其他細分領域的上市公司,這反映了資本市場對於ADC概念的認可。

而映恩生物擁有領先的技術平台,未來將持續收穫更多ADC管線,和更多海內外藥企達成合作,融入全球製藥產業鏈,這又會進一步推動公司的技術升級疊代,形成正向反饋,開啓「飛輪效應」。

與此同時,伴隨着AI的發展,映恩生物還計劃利用AI來加速公司的藥物發現及開發工作,並在ADC創新中保持競爭力。目前映恩生物已經建立了一支AI團隊,運用基於大語言模型的機器學習方法來支持研發工作。

總的來看,作為ADC藥物領軍企業之一,映恩生物上市後的發展值得期待。