卓創資訊分析師 安光

【導語】貿易摩擦升級,國際原油價格下跌,且擔憂紡織服裝品出口及轉口生意受阻,市場心態轉弱,PTA市價跌至四年內的低點。市場悲觀情緒宣泄之後,PTA市場是否有階段超跌反彈的可能?

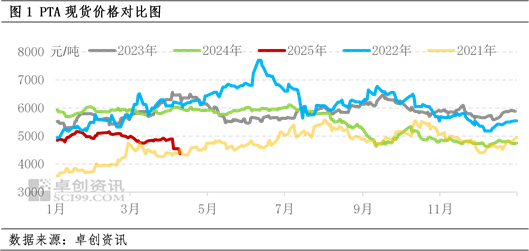

PTA市價接近四年內低點

4月8日盤中現貨價格跌至4370元/噸左右,按月下跌9%、按年下跌27%。4月貿易摩擦升級,在成本下降、需求轉弱的雙重利空影響之下,PTA現貨價格跌至四年內低點。2025年4月上旬的PTA現貨價格,遠低於2022-2024年同期,接近2021年同期的低價。

主因:貿易摩擦升級

貿易摩擦升級對PTA市場的影響主要體現在成本端與需求端:成本端,國際原油價格跌至近四年內的低點,PX跟跌原油,節後PX價格跌幅超過100美元/噸,對PTA成本支撐減弱。需求端:紡織服裝品出口及轉口貿易受阻,4月初織造開機率低於去年同期約6個百分點,導致聚酯成品庫存偏高,間接利空PTA市場需求。

預期及影響:成本下降 終端需求不佳

展望短期市場,缺乏利好驅動因素,預估成本下降且終端需求不佳,利空PTA市場,恐跌氣氛較濃,預估短期PTA行情續跌。

宏觀方面:貿易摩擦升級的影響仍在擴大,特朗普可能進一步對中國加徵50%關稅,貿易摩擦充滿不確定性,市場信心受挫。擔憂貿易摩擦繼續升級,利空全球經濟,部分國家計劃依託降息、降準來提振市場,但目前來看預期提振效果難以抵消貿易摩擦帶來的利空影響,恐跌心理仍存。

成本方面:歐佩克及其減產同盟計劃增產原油,計劃在5月份增產41.1萬桶/日,而之前計劃的規模為13.5萬桶/日。布倫特原油期貨價格一度跌至2021年4月以來的低點,從成本覈算來看,如果原油價格續跌,PTA現貨行情仍有下跌空間。目前中東局勢不明朗,如果中東局勢惡化,原油價格可能階段反彈,但目前來看貿易摩擦疊加主要產油國增產的利空主導原油市場,暫無明顯的反彈驅動力。

供應方面:2-3月PTA檢修高峯已過,4-5月已經官宣的PTA裝置檢修計劃不多。4月上旬PX跌幅大於PTA跌幅,PTA加工費短暫回升,預估暫時不會有新增的計劃外PTA裝置檢修。目前PTA現貨供應充足,倉單數量仍然較多,供應端難有利好因素。

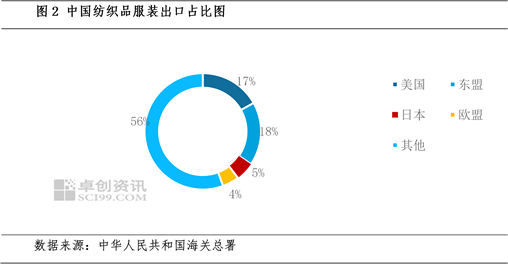

需求方面:貿易摩擦升級,利空聚酯產業鏈需求。中國紡織品服裝出口的最大市場是美國,2024年中國出口美國的紡織品服裝總金額在508億美元,按年增長9%,佔中國出口紡織品服裝總額的16.9%,2025年1-2月中國出口美國的紡織品服裝總金額在71億美元左右,按年增長4%,佔中國出口紡織品服裝總額的16.7%。紡織品服裝行業屬於勞動密集型行業,考驗成本競爭力,貿易摩擦直接消弱了中國紡織品服裝的出口競爭力,對紡織品服裝的利空影響無法避免。預估產業鏈需求自下而上負反饋,紡織品服裝出口訂單減少,織機開機率低於往年同期,恐跌心理及訂單下降的雙重利空,導致織造工廠對聚酯產品採購積極性不高,聚酯庫存無法順利轉移至終端,利空聚酯開工及利潤,間接利空PTA需求。

影響:目前期待政策利好落地與貿易摩擦升級的多空預期博弈,短期貿易摩擦升級,市場恐跌心態加重,產業鏈各產品行情下跌,且現貨交易量下降,業者擔憂出口貿易惡化,市場心態難言樂觀。

綜上所述,PTA進出口與美國幾乎沒有直接關係,貿易摩擦從成本、需求兩方面導致PTA市場行情下跌,通過原油-PX的價跌導致市場恐跌氣氛加重,通過紡織品服裝出口及轉口貿易受阻衝擊市場信心。目前需要直面貿易摩擦的利空影響,靜待市場尋底,同時紡織品服裝行業也在開拓新的出口市場,以降低出口美國受阻的影響。

責任編輯:李鐵民