提示:這些通訊文章由麥格理銷售部門與交易人員編制,並非麥格理研究部門正式發布的研究成果。

一、美國還有監管機制存在嗎?

在特朗普執政的第一任期,投資者的日子相對輕鬆。當時的政策重點是減稅和放鬆監管,資本市場發揮着約束作用,抑制了一些極端傾向。人們還相信 「房間裏有成年人把控局面」,相信官僚機構有能力抵制或 「拖延執行」 那些被認為會產生反效果的想法。然而,特朗普第二任期的情況有所不同,這給投資前景增添了很大的不確定性。

與特朗普第一任期不同,如今的政府擁有更廣泛的支持基礎。雖然投票給特朗普的選區人口在全美仍佔少數,其 GDP 約佔全國的 38%,但相較於 2020 年已有改善,當時支持特朗普的選區人口僅佔全國的 40% 左右,GDP 佔比約 30%。特朗普在大多數選民羣體中都獲得了支持,包括年輕一代、少數族裔、藍領階層和科技行業。

這形成了一個由各種不同訴求組成的龐大聯盟,它們有一個共同點:認為現有體系運轉不良,並接受激進變革。

該聯盟主要由三個羣體構成。

首先是科技精英,他們具有全球視野,但希望政府給予更大自由,以創造一個邊際成本迅速遞減的科技天堂。他們支持開放移民政策,甚至嘗試推行全民基本收入(UBI),同時致力於消除資源浪費。

其次是民族主義民粹主義者,他們試圖重現過去那種理想化的場景,那時一個人的工資就能養活全家,美國是製造業巨頭,中產階級繁榮興旺。這是一個在社會觀念上保守且狹隘的羣體,他們旨在嚴格限制移民、實現美國自給自足並避免捲入外國事務。其中許多人還支持工會。

第三個羣體則希望重建全球經濟體系,包括更好地匹配儲蓄和投資流向,對美國債務進行徹底重組,同時抑制政府的作用,這更符合傳統保守主義理念。

不出所料,這些訴求中有許多相互衝突。政府到底是支持還是反對工會?答案是兩者皆有。政府是希望美元走強還是走弱?答案同樣是兩者皆可。政府是支持移民還是主張關閉邊境?答案還是模棱兩可。如今,這些分歧因共同對抗 「敵人」 的觀念而暫時得到抑制。

為了建立新秩序(無論是狹隘的民族主義秩序還是科技主導的秩序),各方都認為有必要摧毀現有秩序(因此出現了 「排毒」 的呼聲)。

而各方都認可的單一權力,即近乎不受限制和約束的行政權力,為激進變革提供了便利。

在這種變革氛圍中,監管機制要麼失效(如官僚機構、立法機構),要麼被同化(如 「房間裏沒有成年人把控局面」,企業的抵制有限),要麼對抗性減弱(如司法機構)。這使得選舉周期和市場成為僅存的監管力量。

在股市下跌和美元走弱的影響下,美國人的財富可能已經縮水了約 10%。此外,消費者對就業、收入、資產和通脹的預期也在惡化。鑑於實體經濟與金融市場相互依存,即便民衆對痛苦的承受能力比特朗普第一任期時更高,也必然會有一個臨界點。美國的優勢地位尚未消失,但正在逐漸削弱,而且目前沒有其他國家能取代美國的地位。沒有了美國這個 「定海神針」,世界將會陷入混亂。

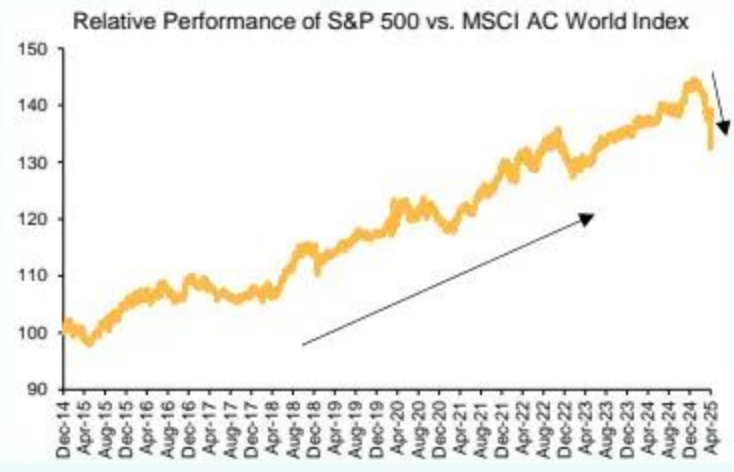

標普 500 指數與明晟全球指數 —— 新趨勢的開端?

( 標普 500 指數對比明晟全球指數的相對錶現)

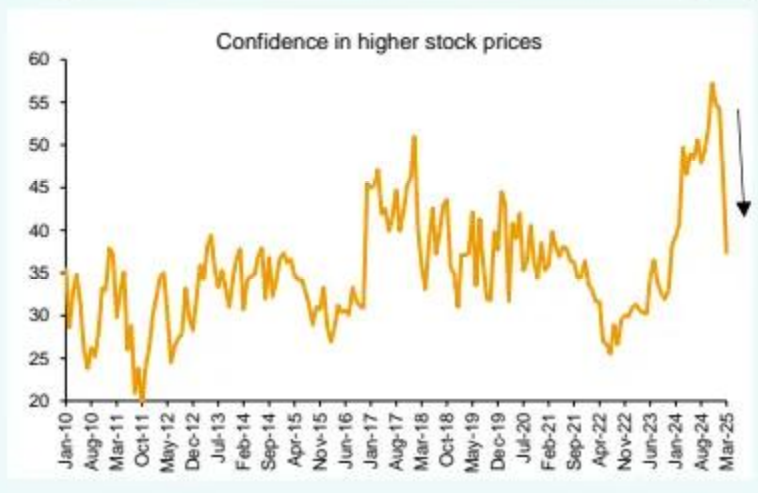

世界大型企業聯合會 —— 對股價上漲的信心大幅下降

密歇根大學消費者通脹預期 —— 大幅上升

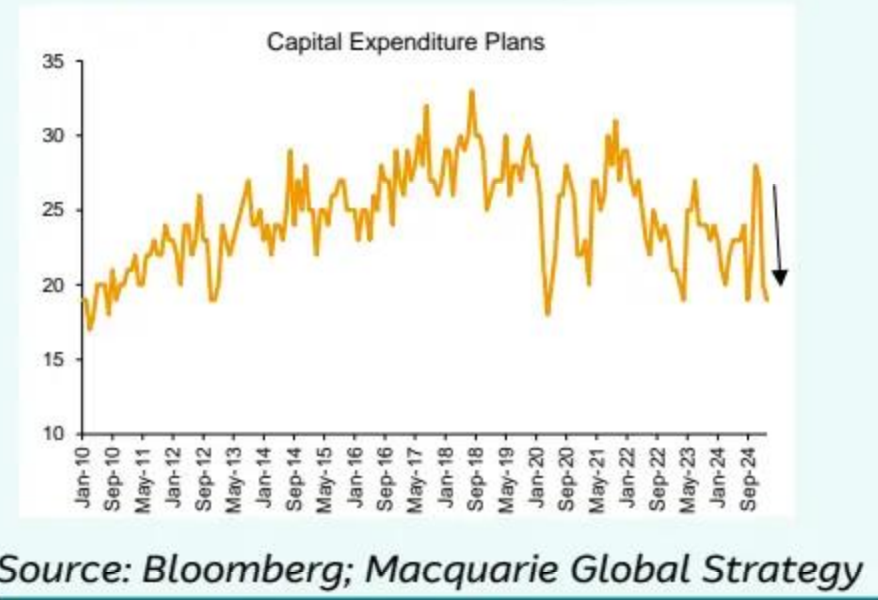

美國獨立企業聯合會資本支出預期 —— 下降

二、投資者無處可逃,無處可藏

市場動盪促使投資者重新評估其投資策略的基本原則,從美元的角色、預測經濟周期的能力,到衡量中性利率和風險溢價等方面。

這與我們的觀點一致,即當前風險已溢出金融體系,擴散到難以估量的政治領域、不可預測且非理性的政策變動、地緣政治、氣候和醫療保健等方面。「解放日」 這一事件比近期任何其他事件都更清楚地揭示了這一現實。

投資者構建投資策略時不再有明確的核心依據,因為美國正在拆除支撐其優勢地位和美元資產吸引力的支柱。

股票投資者該何去何從?

鑑於美國與世界其他地區之間的差異逐漸縮小,投資者開始重新調整投資組合,將資金投向其他地區,尤其是歐元區和中國。考慮到標準普爾 500 指數的風險溢價較低(經通脹調整後為 3 - 4%,而歐元區和中國約為 7 - 8%),這種調整是合理的,而且可能還會持續,調整的幅度將取決於美國的政策。在極端情況下,估值甚至可能趨於平衡。

然而,即便投資者進行投資佈局調整,他們也意識到歐元區和中國面臨的結構性問題。

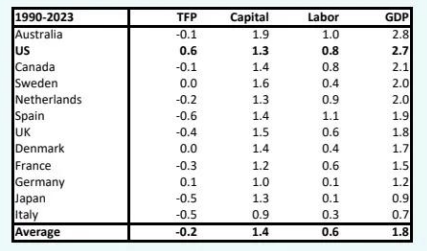

對於歐元區而言,它在增加資本的同時卻無法增加勞動力,而且增加的是錯誤類型的資本(錯過了信息時代),全要素生產率(TFP)一直未能提升。該地區還是所有地緣政治和社會風險的集中地,其企業在提高股本回報率(ROE)或現金流方面也困難重重。誠然,增加公共支出應能促進經濟增長並降低貿易依賴度,但這一轉型過程將充滿艱辛。

另一方面,美國在增加勞動力和資本投入的同時提高了生產率。美國擁有全球最優質的有形資產和無形資產組合,並且受益於龐大的國內市場,對外部市場的依賴程度較低。儘管美國自損元氣,但美國經濟及其私營部門依然強勁,公共部門也是如此,其孖展和刺激經濟的能力僅次於中國,十分充足。

然而,貿易、移民和公共政策(除非政策反轉)可能會推高通脹並削弱經濟增長。根據經濟放緩的程度以及聯儲局的獨立性,這可能會導致美國在抑制通脹與向金融體系注入流動性和提供支持之間搖擺不定。

一些投資者將資金重新投向較小規模的新興市場,期望美元走軟能為這些市場提供更大的政策空間。然而,大多數新興市場依賴貿易條件,需要強勁的周期性、商品和資本的自由流動以及適度的市場波動,而這些在短期內都不太可能實現。

投資者無處可逃、無處可藏,大多數短期交易甚至在執行前就可能失敗。

轉向防禦性或周期性資產的理由也不充分,因為這兩類資產的前景都不明朗。

短期內,有理由進一步向歐元區、中國和印度重新配置資產。

但是,一旦政策出現轉向的跡象,美國的結構性優勢將推動其資產價格大幅上漲。

美國可能不再像過去那樣突出,但其他國家和地區也同樣如此。

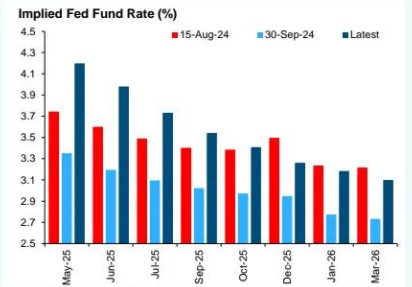

聯儲局:加息還是降息?利率 3% 還是 4.5%?無人知曉

實際 GDP 增長構成(經購買力平價調整)(%)

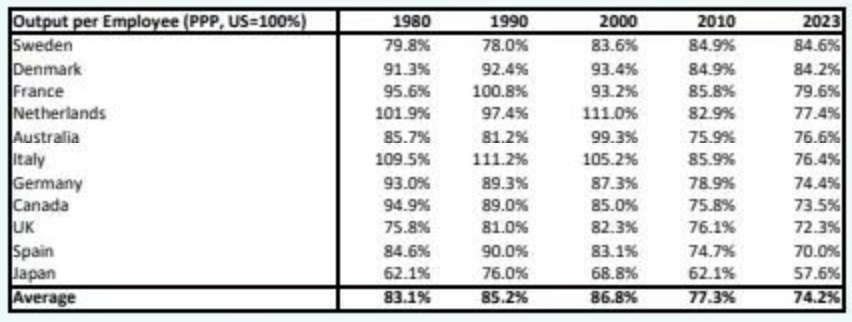

每位員工產出(購買力平價,以美國為 100%)

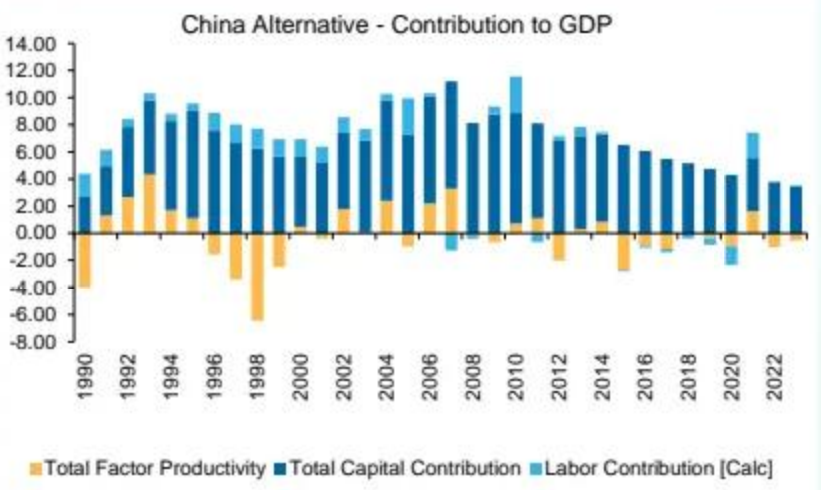

中國 GDP 增長主要由資本驅動

(麥格理全球策略師 :維克托,凱爾 )