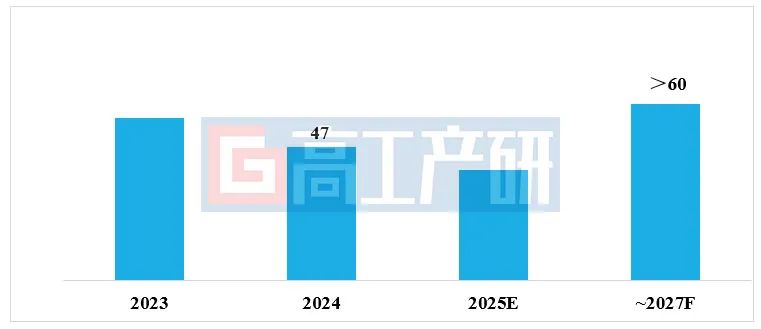

GGII:預計到2027年中國鋰電製漿系統市場規模有望突破60億元

高工產研鋰電研究所(GGII)調研數據顯示,2024年中國鋰電池製漿系統市場規模(按營收口徑統計)約爲47億元,同比下降超過15%。下滑的主要原因在於2024年鋰電池行業整體擴產節奏放緩。展望未來,隨着新能源汽車及儲能市場的持續增長,預計到2027年,中國鋰電製漿系統市場規模有望突破60億元。

主要增長動力包括:1)國內製漿設備企業加快“出海”步伐,出口規模持續擴大;2)預計至2027年,中國鋰電池行業擴產積極性將逐步恢復,新增產能有望超過350GWh,進而帶動對製漿系統設備的持續需求增長。

2023-2027年中國鋰電製漿系統市場規模分析及預測(億元)

備註:1)數據爲營收口徑;2)鋰電製漿系統包含上料系統、製漿機、漿料後處理系統等,不包含正負極等材料的處理系統;3)數據包含中國製漿設備海外業務營收;下同。

2024年鋰電池製漿環節呈現以下特徵趨勢:

1)當前製漿裝備領域呈現多技術路線並行格局,循環式高效製漿系統滲透率不斷提升。

雙行星製漿憑藉較強的穩定性、適應性,以及長期的工藝積累和廣泛的市場驗證,仍是現階段主流選擇,但其效率與能耗問題成爲行業持續優化的重要方向。循環式製漿具備高效率、低能耗等特性,在鋰電池頭部企業中逐步擴大應用,成爲提升製漿效率的關鍵技術方向之一。雙螺桿製漿雖在部分細分場景中嘗試應用,但因異物控制與系統穩定性尚未完全滿足商業化需求,仍需進一步技術迭代。

從製漿技術的發展維度看,受應用場景限制、漿料類型不同、製漿體量不同等影響,雙行星、循環式、雙螺桿等設備均存在一定的市場應用空間,難以出現單一產品完全替代其他產品,更多的趨向於多技術路線並行發展。

2021-2024年中國鋰電池製漿系統各類技術路線佔比(%,營收口徑計)

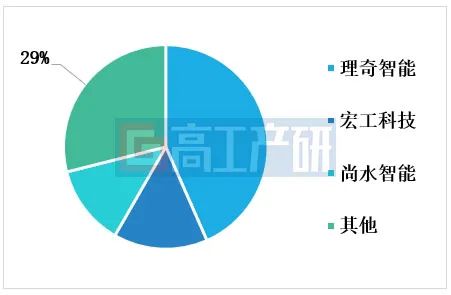

2)行業集中度進一步提升,頭部企業加速放量,帶動頭部設備廠商市佔率持續上行。2024年鋰電池行業新增產能主要由頭部廠商主導,帶動其對高質量製漿裝備的集中採購,進一步強化了龍頭設備企業的競爭壁壘。其中,理奇智能穩居鋰電池製漿系統市場首位,2024年市佔率超過40%;尚水智能依託其在循環式高效製漿系統上的技術積累和市場先發優勢,市佔率躍升至行業第三,在循環式高效製漿細分市場中已位居第一。

2024年中國鋰電池製漿系統市場競爭格局(%)

從下游應用趨勢來看,鋰電池製漿系統的核心發展方向是在確保產品質量穩定的前提下,助力企業實現降本增效。具體而言,製漿設備對鋰電池製造成本優化的推動,主要體現在以下三個方面:

一是提質增效降本,在提升生產效率,降低製漿時間的前提下,保證規定時間內漿料仍具有均一分散性,維持漿料本身的穩定性,不分層,降低整體製造成本。

二是支持高固含漿料的穩定製備。高固含漿料不僅有利於提升極片能量密度,還能有效減少後段乾燥能耗,是實現能耗優化的重要路徑。

三是推動製漿系統的智能化與無人化升級。通過自動化控制與智能化管理,可降低人工成本、提升生產良率,並提高整體系統運行穩定性與生產柔性,進一步助力鋰電池製造效率提升與質量保障。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10