巴菲特能夠成功抵禦本輪美股暴跌,一是在關鍵時點進行股票倉位擇時,其在2024年大幅降低股票倉位;二是危機時刻提高行業分散度,對能源、可選消費、工業、醫療保健等行業增加投資;三是大資金體量關注穩定收益。隨着資金規模擴大,巴菲特開始熱衷於能源、基建等領域投資。

核心結論

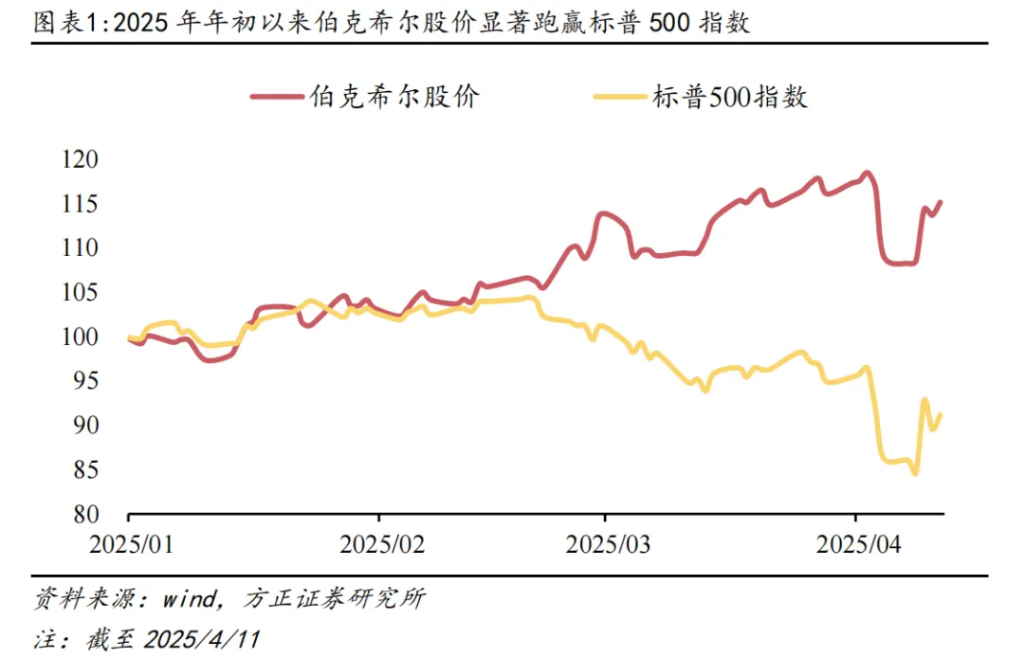

2025年年初以來,美股市場表現不佳,科技股遭遇重挫。標普500指數年內最大回撤幅度達18.9%,納斯達克指數年內最大回撤幅度達23.9%。與此同時,巴菲特旗下伯克希爾哈撒韋公司(以下簡稱伯克希爾)實現逆勢上漲。截至4月11日,伯克希爾(BRK-A)股價年內上漲15.1%,標普500指數年內下跌8.8%,伯克希爾股價跑贏標普500指數約24個百分點。巴菲特成功抵禦本輪美股暴跌,與其久經考驗卓有成效的投資策略密不可分,總結來看,主要措施包括:

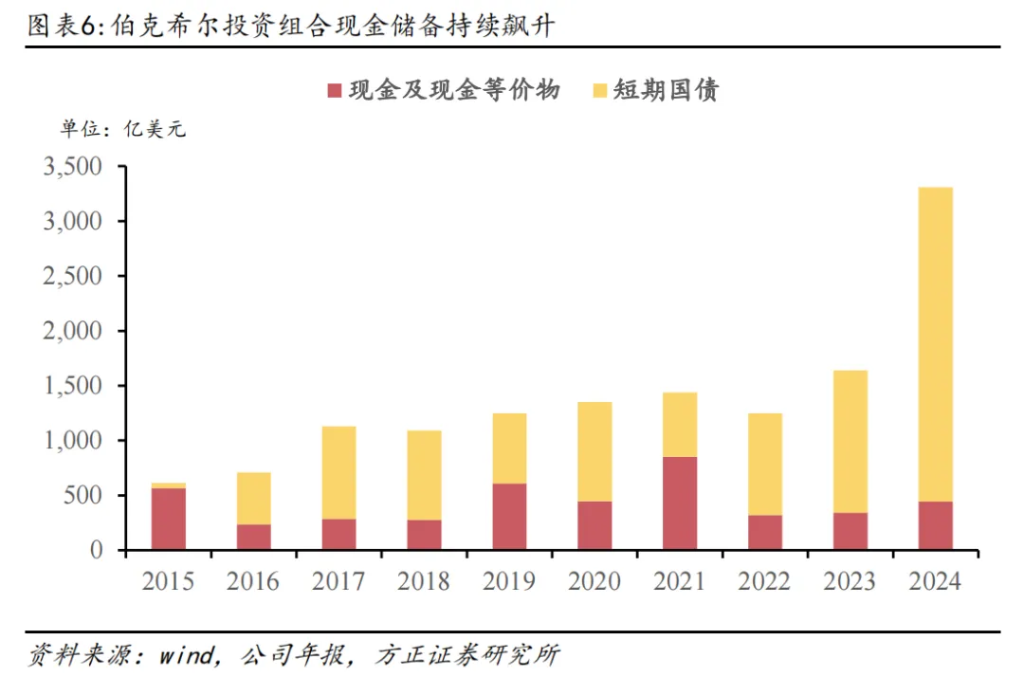

(1)關鍵時點進行股票倉位擇時。巴菲特2024年大幅降低股票倉位,現金及等價物佔總資產的比例達到1995年以來最高水平。這體現出巴菲特對美股估值偏高的擔憂以及認為目前缺乏適合投資的有足夠吸引力的公司。

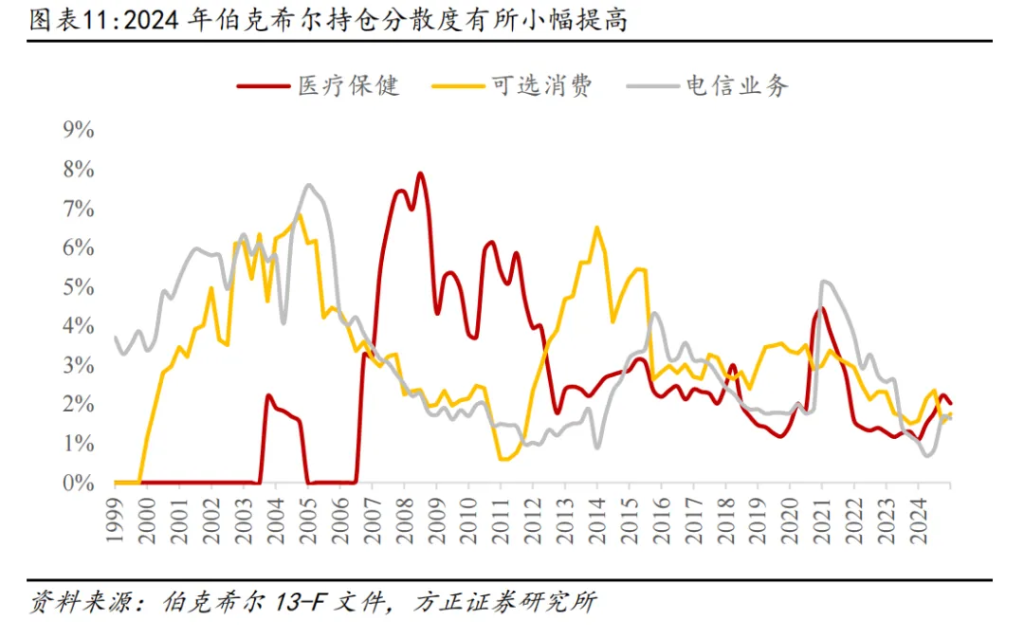

(2)危機時刻提高行業分散度。巴菲特的行業配置通常集中在能力圈範圍,但從歷史經驗看,當預測到金融危機可能發生時,巴菲特可能對能源、可選消費、工業、醫療保健等行業增加投資,提升投資組合抗風險能力。

(3)大資金體量關注穩定收益。隨着資金規模擴大,巴菲特開始熱衷於能源、基建等領域投資,能源與基建領域通常要求大量的資金投入並提供長期穩定且適中的投資回報,這與伯克希爾當前巨大體量下的投資目標相契合。

除了投資業務,伯克希爾在經營業務方面的優異表現是推動股價年內創新高的重要原因。從美股市場年初以來的表現來看,僅僅依靠股票投資組合很難解釋伯克希爾的股價收益。事實上,經過巴菲特60年的經營執掌,伯克希爾公司現已成為一家世界著名的保險和多元化投資集團,二級市場股票投資目前僅佔到伯克希爾總資產的小部分。2024年伯克希爾不含股票投資收益的經營業務稅前淨利潤為539億美元,按年大增23.6%,傳統經營業務交出優秀答卷,受到投資者的高度認可,因此股價表現超越美股大盤基準。

風險提示:地緣政治衝突風險、美國關稅政策不確定性風險、海外市場大幅波動、歷史經驗不代表未來等。

報告正文

1 巴菲特應對美股危機的策略分析

2025年年初以來,美股市場表現不佳,科技股遭遇重挫。標普500指數年內最大回撤幅度達18.9%,納斯達克指數年內最大回撤幅度達23.9%。與此同時,巴菲特旗下伯克希爾哈撒韋公司(以下簡稱伯克希爾)實現逆勢上漲。截至4月11日,伯克希爾(BRK-A)股價年內上漲15.1%,標普500指數年內下跌8.8%,伯克希爾股價跑贏標普500指數約24個百分點。巴菲特成功抵禦本輪美股暴跌,與其久經考驗卓有成效的投資策略密不可分,總結來看,主要措施包括:

(1)關鍵時點進行股票倉位擇時。巴菲特的股票倉位自2021年底以來持續下降,特別是在2024年大幅降低蘋果公司倉位,提高現金儲備。這體現出巴菲特對美股估值偏高的擔憂以及認為目前缺乏適合投資的有足夠吸引力的公司。

(2)危機時刻提高行業分散度。巴菲特的行業配置通常集中在能力圈範圍,但從歷史經驗看,當預測到金融危機可能發生時,巴菲特可能對能源、可選消費、工業、醫療保健等行業增加投資,提升投資組合抗風險能力。

(3)大資金體量關注穩定收益。隨着資金規模的擴大,巴菲特開始熱衷於能源、基建等領域投資,能源與基建領域通常要求大量的資金投入並提供長期穩定且適中的投資回報,這與伯克希爾當前巨大體量下的投資目標相契合。

1.1 伯克希爾近期顯著跑贏標普500

截至4月11日,伯克希爾A類股(BRK-A)收盤價為每股784000美元,股價年內上漲15.1%,於4月2日盤中創下股價新高,錄得每股808029.5美元。伯克希爾B類股(BRK-B)收盤價為每股524.11美元(1股A類股可以轉換為1500股B類股,B類股不能轉換為A類股,B類股投票權較低),年內上漲15.6%。同一時期,標普500指數年內下跌8.8%,伯克希爾股價跑贏標普500指數約24個百分點,顯著跑贏美股大盤基準。

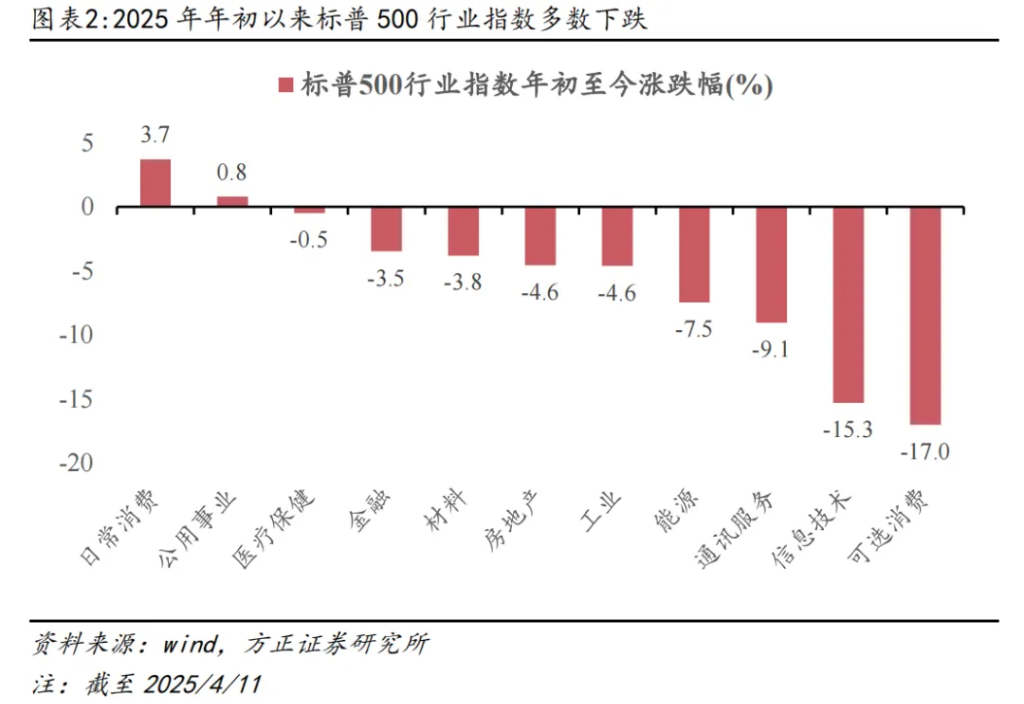

從2025年年初以來的標普500一級行業指數表現來看,多數行業表現不佳。科技股權重佔比較高的可選消費、信息技術、通訊服務行業表現墊底,年初至今分別下跌17.0%、15.3%、9.1%。以穩定風格為主的日常消費、公用事業、醫療保健行業表現相對領先,日常消費行業領升,年初以來錄得3.7%的漲幅。公用事業、醫療保健行業升跌基本持平,年初以來分別上漲0.8%、下跌0.5%。

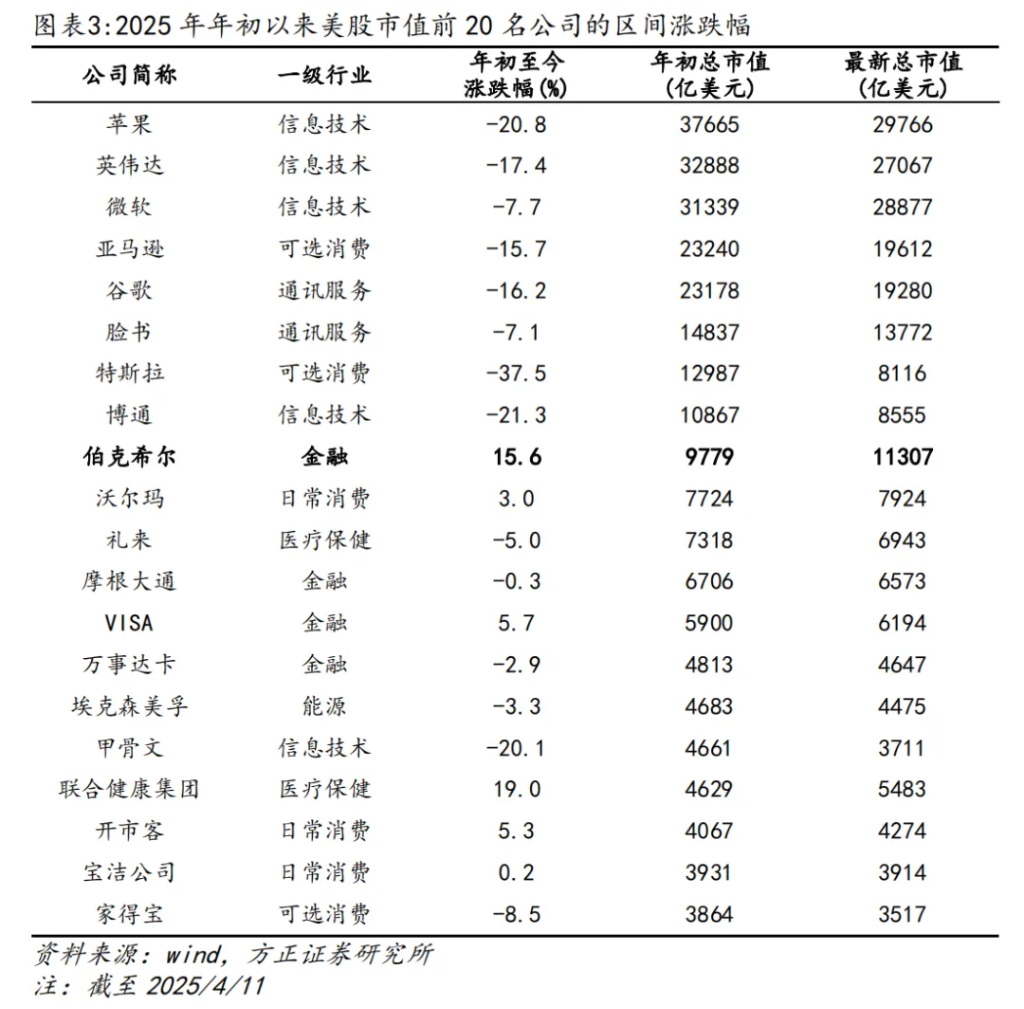

從標普500成分股表現來看,伯克希爾(BRK-B)年初至今表現位於美股500家龍頭公司第30名,表現十分靠前。如果聚焦於年初市值超過5000億美元的大市值公司股價表現,伯克希爾是這些大市值公司中漲幅第一名,漲幅超過第二名VISA公司(年初市值5900億美元,年初至今上漲5.7%)約10個百分點。

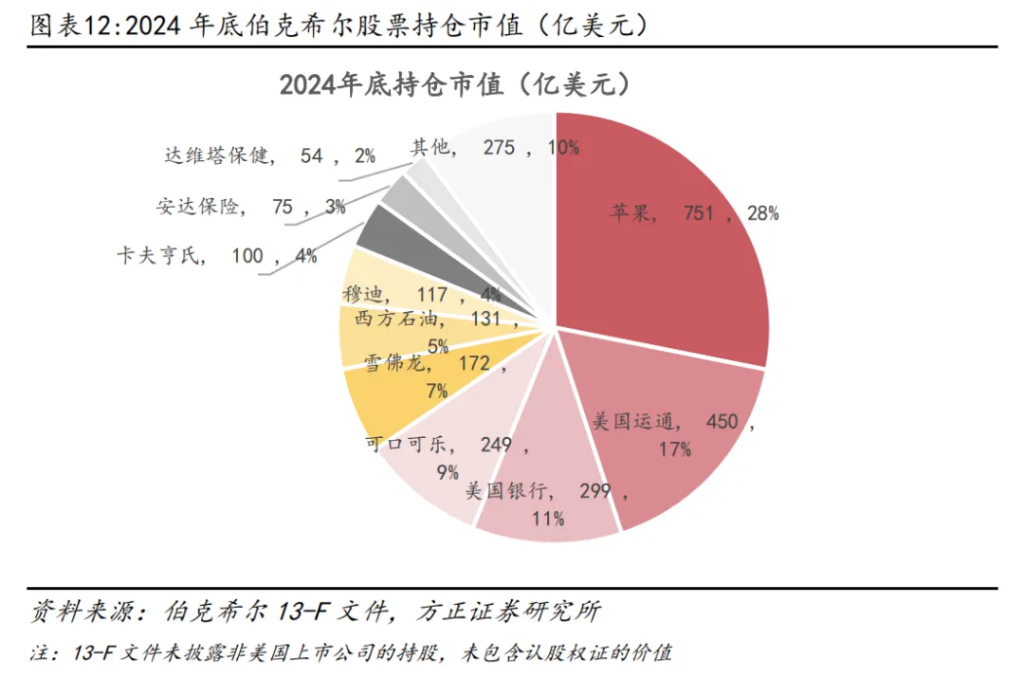

從美股市場年初以來的表現來看,如果將伯克希爾視為一家以二級市場投資為主的公司,那麼僅僅依靠其股票投資組合,事實上很難解釋伯克希爾相對美股大盤基準的巨大超額收益。具體來看,在二級市場股票投資方面,伯克希爾持倉市值大約2716億美元,前五大股票持倉貢獻了接近72%的權重,其中蘋果公司持倉市值達751億美元(年初至今下跌20.8%)、美國運通450億美元(年初至今下跌14.9%)、美國銀行299億美元(年初至今下跌17.7%)、可口可樂249億美元(年初至今上漲15.6%)、雪佛龍172億美元(年初至今下跌5.3%)。

我們認為,2025年年初以來伯克希爾股價的優秀表現,主要得益於投資者對伯克希爾公司經營業務的認可。截至2024年底,伯克希爾總資產為11539億美元,負債為5022億美元,股東權益為6517億美元,二級市場股票投資(2716億美元)目前僅佔到伯克希爾總資產的小部分。

伯克希爾在經營業務方面表現十分優異,這是推動股價年內創新高的重要原因。2024年全年伯克希爾公司營業收入達3714億美元,上年同期為3645億美元,按年增長1.9%。不含股票投資收益的經營業務稅前淨利潤為539億美元,按年大增23.6%,傳統經營業務表現十分亮眼。如果加上股票投資貢獻,同時扣除稅收和少數股東權益影響,伯克希爾歸母淨利潤為889.95億美元(稅後),按年減少7.5%,但遠高於市場此前預期的607.06億美元。歸母淨利潤按年減少主要由於股票投資帶來的利潤貢獻較2023年大幅減少,但股票市場本身波動巨大,對於評估伯克希爾的經營業務表現意義不大。

1.2 伯克希爾公司的近期經營業績

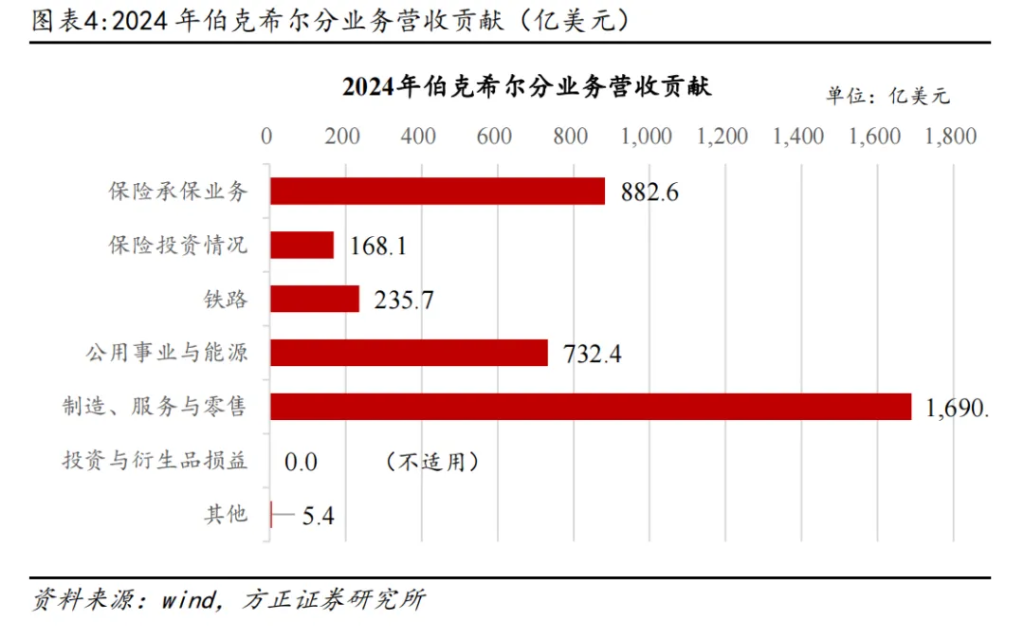

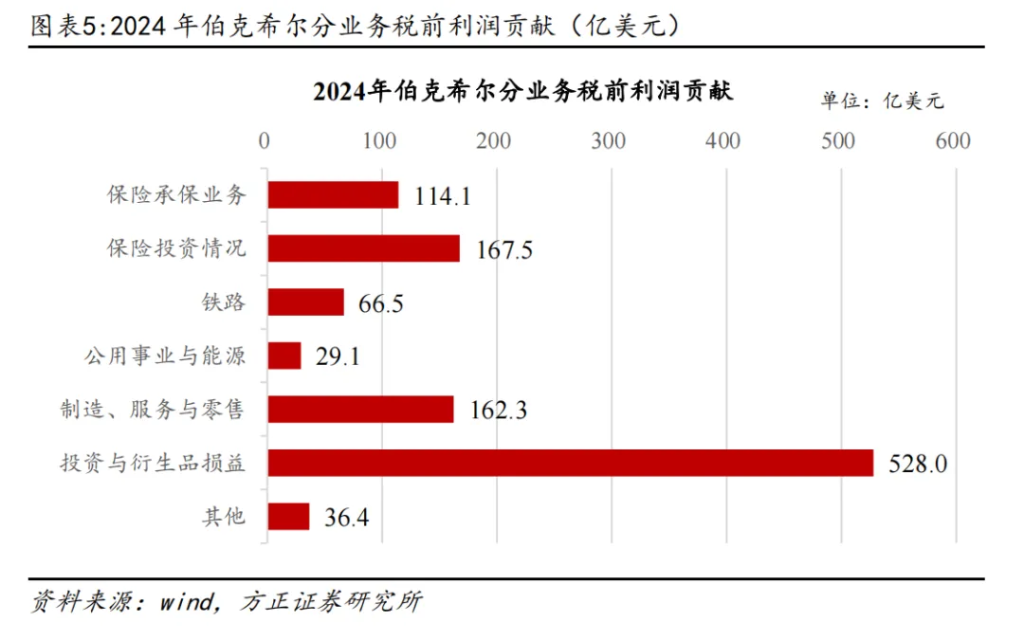

經過巴菲特60年的經營執掌,伯克希爾公司現已成為一家世界著名的保險和多元化投資集團。旗下保險業務包括政府僱員保險公司(GEICO)、伯克希爾哈撒韋基本險集團(BH Primary)以及伯克希爾哈撒韋再保險集團(BHRG)等,保險業務除了承保帶來盈利外,低成本的保險浮存金更是伯克希爾投資收益的重要資金來源。除了保險以外,伯克希爾控股BNSF鐵路、BHE能源、Pilot旅行服務中心以及數量衆多的製造、服務與零售公司,同時在二級市場上投資了一系列知名企業。關於近期經營業績,巴菲特在最新年度報告中說,伯克希爾的表現好於預期,儘管旗下189家運營企業中有53%的企業報告盈利下降。

具體來看,伯克希爾保險業務實現了大幅盈利增長。承保業務稅前利潤從2023年的69.1億美元提升至2024年的114.1億美元,其中GEICO公司稅前利潤提升了41.8億美元,表現最為突出。保險投資業務的稅前利潤從2023年的115.8億美元提升至2024年的167.5億美元,主要由於短期投資利息收入增加。

鐵路和公用事業業務2024年整體盈利有所改善。BNSF鐵路公司稅前利潤從2023年的66.1億美元小幅提升至2024年的66.5億美元,得益於更高的單位運輸量、員工生產率的提高以及更低的其他運營成本,但受到了2024年第四季度勞工協議相關費用以及法律訴訟費用的負面影響。BHE能源公司稅前利潤從2023年的9.4億美元小幅提升至2024年的22.9億美元,2024年收益的增長反映出太平洋電力公司(PacifiCorp)估計的野火損失預提費用減少,以及天然氣管道業務收益增加;Pilot旅行服務公司稅前利潤從2023年的9.7億美元降至2024年的6.1億美元,受放棄國際石油交易業務,將重心轉回北美的影響。

數量衆多的製造、服務與零售公司稅前利潤從2023年的166.2億美元小幅降低至2024年的162.3億美元。2024 年收益的下降反映出服務業和零售業業務收益減少,不過這部分在一定程度上被幾家製造業業務的收益增長所抵消。

投資與衍生品損益的2024年利潤貢獻較2023年大幅減少,主要來自權益證券投資的市場價格變動以及某些投資的匯率變動。巴菲特認為,無論是因處置而實現的投資收益和虧損,還是因市場價格變動而產生的未實現的投資收益和虧損,通常對於理解定期業績或是評估經營業務的經濟表現而言並無實際意義。

1.3 巴菲特的投資理念與配置策略

最新年報顯示,2024年底伯克希爾公司的現金儲備超過3300億美元,創歷史新高,相較於2023年底的1600多億美元顯著增長。充足的現金儲備降低了投資組合面臨的短期市場波動風險,同時也為未來投資機會做好準備。早在2024年5月舉辦的股東大會上,巴菲特便提到,現在沒有足夠有吸引力的公司適合投資,體現出對美股估值偏高的擔憂。而在特朗普關稅引發市場震盪之前,巴菲特就已經悄然調整了投資組合,在2024年下半年採取了異常謹慎的防禦性佈局。2025年3月,巴菲特在接受哥倫比亞廣播公司採訪時稱,特朗普的關稅是「一種戰爭行為」,並提到了美國過去在關稅方面的負面經歷。

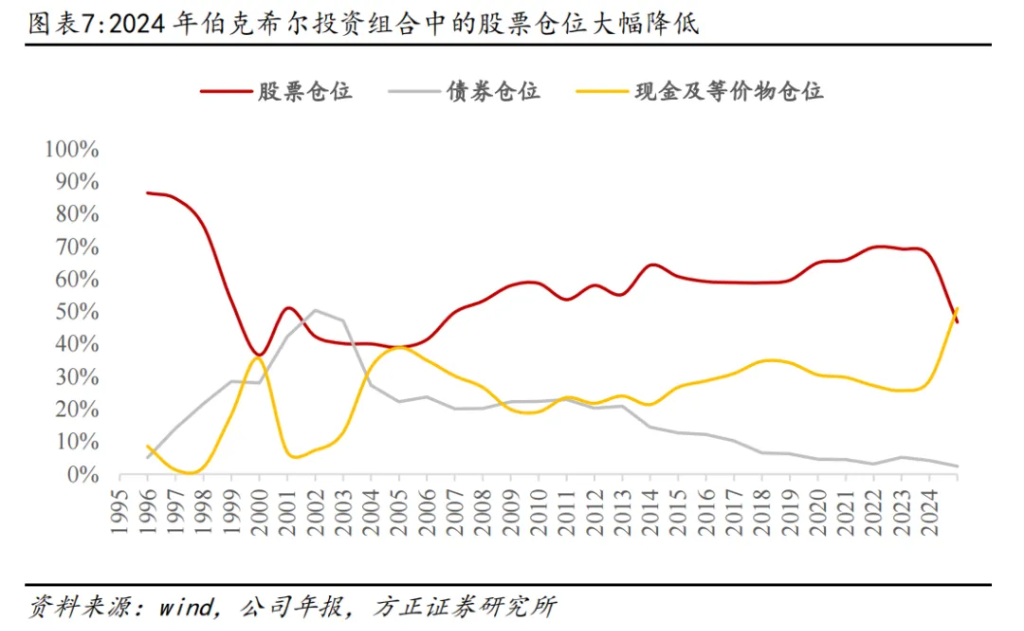

巴菲特在關鍵時點會進行倉位擇時。股票、債券與現金及等價物在伯克希爾公司資產中的佔比體現了巴菲特對股票、債券整體走勢的看漲或看空。雖然該比例可能受到股票與債券價格變化引起的市值變動影響,例如股價快速下跌可能導致股票倉位大幅降低。但在總體趨勢上,該比例依然能體現巴菲特在不同時期的投資偏好。2024年底,由於持續賣出多餘持股,伯克希爾的現金迅速積累,現金及等價物佔伯克希爾總資產的比例達到1995年以來最高水平。

回顧1995年至今巴菲特的持倉情況,1995年巴菲特的持股比例達到最高峯,超過總資產的85%。直到1998年,巴菲特擔心市場估值過高從而大量減持了股票,並轉換為固定期限債券以及部分現金,股票倉位從1997年底的76%下降到1999年底的37%。巴菲特在歷史上做出的重大擇時投資決策不是很多,但擇時最終成效還是比較明顯的。在2001年至2002年之間,美國互聯網泡沫破裂,股市大跌,巴菲特股票倉位一度低於債券倉位,此時的債券回報率遠高於股票,巴菲特在此期間取得了不錯的超額收益。直到2004年底,伯克希爾持有的現金及現金等價物比例一路攀升,從2001年底佔比7%一直上升到2004年底39%左右,此時的巴菲特稱自己擁有着獵槍,但尋找不到合適的獵物。2005年之後,伯克希爾的股票倉位穩定上升,而現金及現金等價物與債券的倉位開始緩慢下降。2023年以來,面對美股整體特別是科技股板塊的高估值風險,巴菲特再度大幅降低股票倉位。

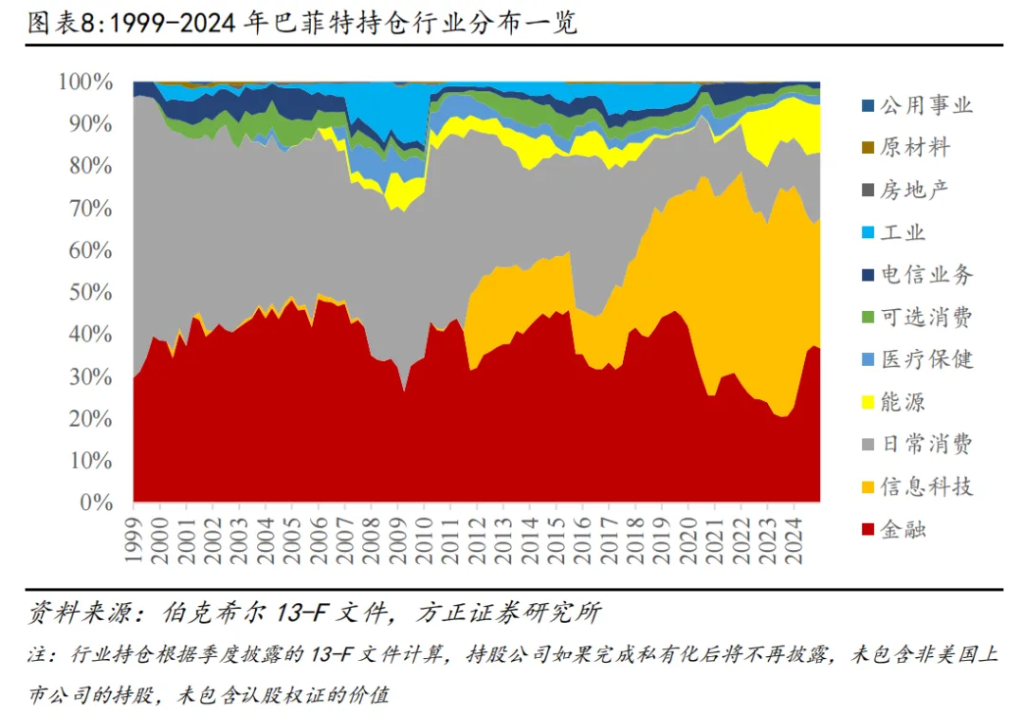

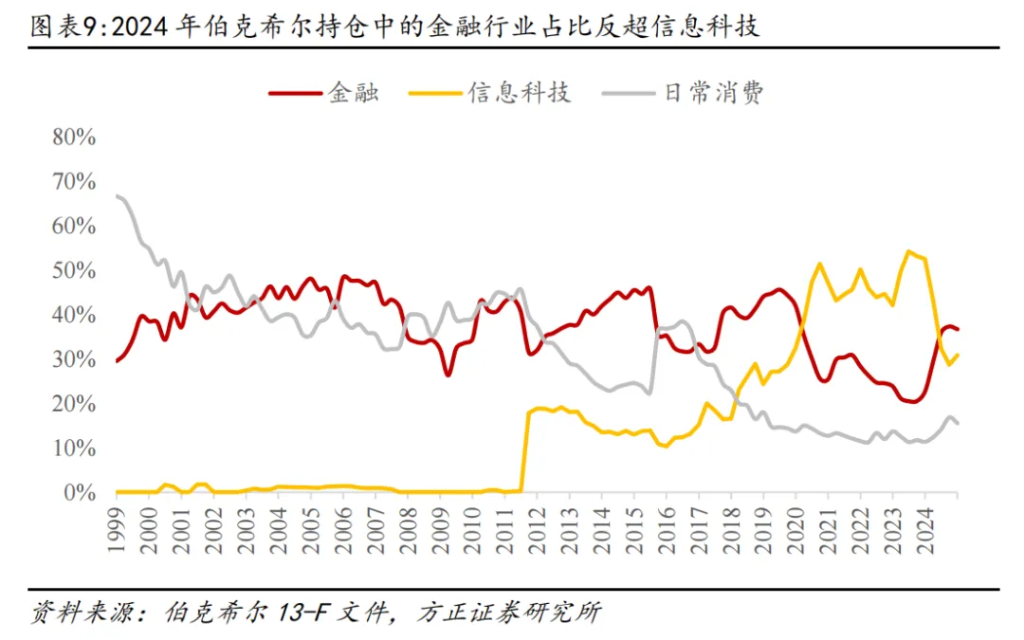

巴菲特的行業配置通常集中在能力圈範圍。2011年之前,巴菲特對行業配置集中於金融與日常消費,2011年之後巴菲特逐漸進入信息科技領域投資,形成了信息科技、金融、消費「三足鼎立」的格局。2000年科技網絡股泡沫之前,巴菲特超過96%的二級市場投資集中在金融和日常消費行業,其中金融佔三分之一,日常消費佔三分之二;此後呈現日常消費佔比逐年向金融行業轉變的特徵,在2007年一季度,金融行業佔比42.5%,日常消費行業佔比32.4%。2011年巴菲特一反傳統地大量買入IBM公司,開啓了科技股投資之路,但這一投資並不太成功。2016年巴菲特開始買入蘋果公司股票,隨後陸續加倉至最高一度達到50%以上的倉位。2020年一季度科技股躍升為巴菲特第一重倉行業,投資蘋果公司帶來的高額回報為巴菲特2018年以來的收益率表現做出了卓越貢獻。

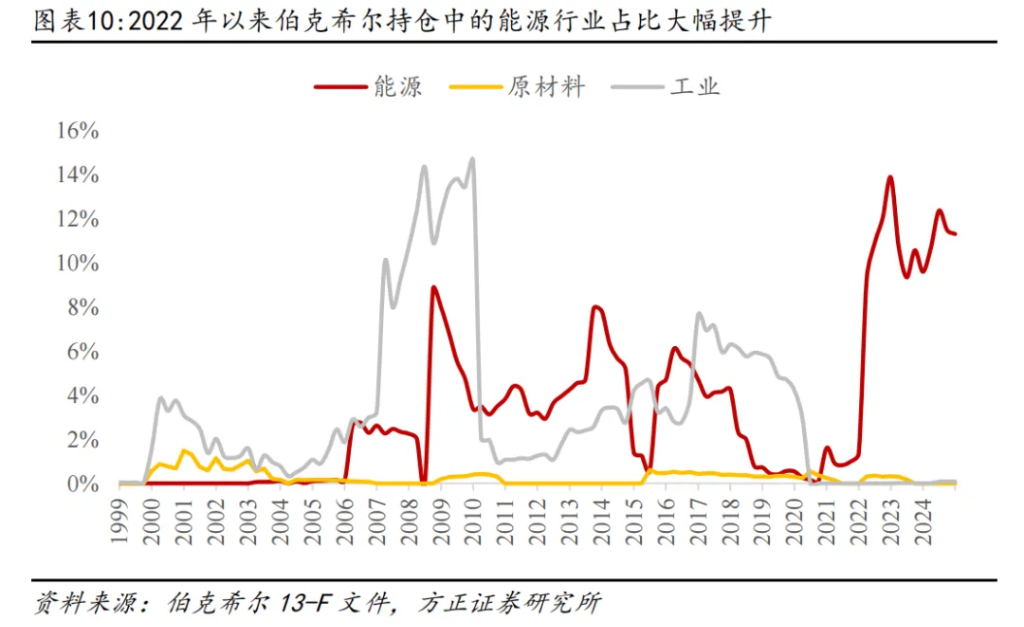

2022年一季度開始,巴菲特大量買入能源行業上市公司。2024年底,隨着巴菲特大幅減倉蘋果公司,金融行業持倉再度反超信息科技行業。目前伯克希爾的二級市場持倉呈現出金融、信息技術「兩超」與日常消費、能源「兩強」並存的行業配置格局。

巴菲特在投資中秉持着「公司的業務要能夠被理解」的基本理念,但不斷學習也使得重倉行業在發生轉變。在早期的投資中,巴菲特充分地理解消費與金融行業的業務,由此捕捉到喜詩糖果、可口可樂、美國銀行、富國銀行等一系列優質公司。雖然巴菲特曾在2011年稱讚像蘋果這樣的公司,輕資產、低投入的商業模式最佳,但巴菲特面對為什麼不投資蘋果公司的提問時,仍多次表示「難以判斷蘋果公司未來10年的情況」,這或許表明巴菲特認為科技股投資超出了能力圈,因此對蘋果公司長時間內都保持着「只看不買」的態度。而2016年以後巴菲特從消費者行為角度重新審視蘋果公司,在不斷學習中擴大了自己的投資能力圈,將重倉行業由增速放緩的日常消費行業轉向了發展強勁的信息科技板塊。2024年美國股市估值已進入高估水平,因擔心人工智能領域的商業化應用風險和美國大選可能給稅收政策帶來的重大不確定性,巴菲特大幅減持蘋果公司,蘋果公司佔二級市場股票投資的倉位從2023年底將近50%降至2024年底的28%左右。

在2008年金融危機及2022年俄烏衝突後,巴菲特對能源行業增加投資,提升投資組合的分散程度與抗風險能力。在2024年伯克希爾股東大會上,巴菲特指出能源與基建領域通常要求大量的資金投入並提供長期穩定且適中的投資回報,這與目前資金體量巨大的伯克希爾公司的投資目標相契合。巴菲特對於公用事業和鐵路運輸的投資反映了他對於這些領域長期增長潛力的信心。另外,巴菲特對於從傳統能源向新能源的轉變持積極態度,但認為這可能需要一段過渡時間,因而目前仍在對一些傳統能源公司進行投資。關於新能源汽車,可能會在行業格局更加清晰時,基於公司的長期價值和市場定位來做出投資決策。

值得注意的是,巴菲特對於能源、基建行業的投資,還有很大一部分以控股子公司形式參與(例如BNSF鐵路、BHE能源),未在二級市場投資中體現。

巴菲特對單一股票持倉比例幾乎沒有限制,同時股票收益的頭部集中效應也十分明顯,充分反映出巴菲特自下而上精選個股的投資方式。從歷年年報披露的持股數量來看,可以發現巴菲特的持股數量處於行業極低水平,前10大重倉股的投資金額佔股票倉位的絕大部分。

截至2024年底,伯克希爾在二級市場的股票投資持倉市值大約2716億美元,較2023年底的3538億美元大幅下降。其中蘋果公司持倉市值為751億美元(較2023年底減少992億美元)、美國運通450億美元(較2023年底增加166億美元)、美國銀行299億美元(較2023年底減少49億美元)、可口可樂249億美元(較2023年底增加13億美元)、雪佛龍172億美元(較2023年底減少16億美元)、西方石油131億美元(較2023年底減少15億美元)。