這家二線酒企的2024年,用「節節敗退」來形容再恰當不過。

2024年Q1~Q4,捨得酒業(600702.sh)營收按年增速分別為4.1%、-22.6%、-31%和-51%,歸母淨利潤按年增速則全部淪為負數,分別為-3.3、-88.3%、-79.3%和-168%。

該趨勢下,捨得最終在2024年引發了業績崩盤——全年營收53.57億元,按年下降24.42%;歸母淨利潤僅3.46億元,按年下降80.46%。雙雙創下三年來新低。

作為二線濃香名酒,捨得本有能力應對本輪白酒下行周期,但相對於水井坊這類同體量對手,捨得的表現就令人大失所望了。

此前,水井坊發布《2024年主要經營數據》公告顯示,預計2024年,公司實現歸母淨利潤約13.4億元,按年增長約6%;營收約 52.17 億元,按年增長約 5%。

為何同為「川酒六朵金花」,捨得與水井坊在2024年的業績分化會如此之大?捨得業績崩盤的原因是什麼?它還有哪些財務疑點值得投資者警惕?

-

省外「滑鐵盧」營收降三成

覆盤捨得過去十年(2015年-2024年)的成長,離不開「天洋控股」與「復星集團」兩個大股東的「提攜」。

據《產業資本》統計,天洋控股時期(2015年-2019年),捨得的營收從11.6億元增長至26.5億元,歸母淨利潤從0.07億元增長至5.38億元。

其中,營收的複合增速為23%,歸母淨利潤的複合增速為196%。

該階段,捨得歸母淨利潤增速遠超營收增幅,一方面受益於白酒消費升級的紅利,另一方面在於捨得次高端系列產品(如智慧捨得、品味捨得)的成功。

譬如財報數據顯示:2016年-2019年,捨得中高端白酒產品(售價超過100元/瓶)的營收從10.5億元上升至22.03億元,帶動公司毛利率從76.2%上升至82.9%。

在次高端產品方面,品味捨得與智慧捨得2019年共實現營收15.84億元,佔到捨得總營收的近六成。

換言之,捨得在天洋控股時期就已完成了次高端化的轉型。

在天洋控股被迫離場,復星股控接棒時期(2019年-2024年),捨得的成長性雖然得到延續,但其背後更多來自全國化,而非繼續的消費升級。

捨得財報數據顯示,2020年-2023年,復星治下的捨得營收從27億元增長至約71億元,歸母淨利潤也從6億元飆升到17.8億元。二者的複合增速分別為38%與 44%,相差並不大。

同一時間,捨得的毛利率從75.87%降至74.57%,透露出其高端化已到了強弩之末階段。

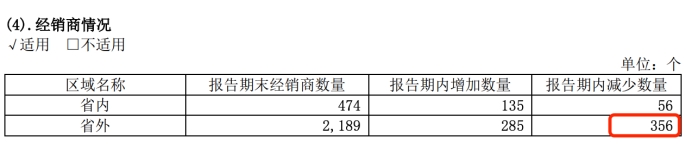

與之對應,全國化成了復星集團提振捨得業績的關鍵抓手。財報數據顯示,上述時期,捨得的省外經銷商數量從1459家增加至2260家,4年淨增加801家,是同期省內經銷商淨增家數的10.2倍。

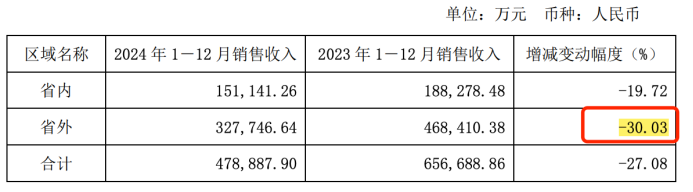

不過,2024年捨得的省外市場突現滑鐵盧。

財報數據顯示,2024年捨得省外市場收入銳減30%至32.77億元,遠超公司整體收入降幅的27%。

與此同時,捨得省外經銷商數量2024年年內淨減少71家。省外單商經銷收入從207萬元降到了不到150萬元,降幅接近28%。

不難得出,捨得省外經銷商越來越不賺錢,這一背景下他們選擇批量退出就在所難免了。

事實上,省外經銷商的退出給了捨得當頭一棒。受省外市場的拖累,2024年捨得營收按年下滑24.4%至53.57億元,尚不及2022年60.56億元營收的九成。

而比這更超乎預料的是,捨得歸母淨利潤的降幅竟然高達近80.5%,捨得營收與歸母淨利潤背後分化的深層次原因又是什麼?

-

營收與成本降幅反常

通常而言,一家公司歸母淨利潤變化幅度與營收變化幅度出現大幅偏離的原因有兩種,其一是盈利能力劇烈下滑,其二是出現了大規模的減值。

對於捨得而言,盈利能力的驟降是其利潤暴跌的核心原因。

財報數據顯示,2024年捨得毛利率較2023年的74.57%淨下滑超9個百分點至65.52%。

但令人尋味的是,2024年捨得在酒類營收按年下降27.08%,且酒類銷量按年下滑28.7%的背景下,酒類營業成本僅下滑了1.04%。

需求不振與競爭力不足導致酒類銷量下滑情有可原,可為何捨得的酒類營業成本會如此剛性呢?

參考已發財報的白酒企業,如茅台、金徽酒、珍酒李渡等,它們酒類收入的增速基本與營業成本的變化一致。

比如,茅台2024年酒類營收按年增長15.9%,營業成本按年增長17.3%;珍酒李渡2024年營收按年增長0.5%,營業成本按年減少0.9%;金徽酒2024年酒類營收按年增長15.8%,營業成本按年增長16.7%。

之所以白酒公司酒類營收與其營業成本的變動相似,是因為白酒的成本結構是相似的。

捨得顯然違背了這一行業規律。

追溯捨得過去三年(2022年-2024年)酒類營收與營業成本的趨勢,就會發現這種「營收與成本背離」的勢頭自2023年就出現了。

2023年捨得酒類營收按年增長15.98%,而且營業成本按年增長30.18%,幾乎是營收按年增速的一倍。

財報分析專家郭亮稱,「白酒營業成本增速遠高於營收增速,要麼是生產成本增加,要麼是產品結構變化所致,往往後者的權重會更高」。

他進一步分析道,「白酒的核心成本主要是原材料(高粱、小麥等穀物)以及包材,這些原材料的價格雖有波動但整體可控。導致白酒營業成本大幅增長的主要還是產品結構的變化。比如,如果高端產品銷售得多,其營收增速就會超過成本增速,反之亦然」。

捨得營收增速遠遠落後成本增速的狀況似乎預示着「公司300元以上產品,比如品味捨得與智慧捨得的動銷出了問題」。

據《產業資本》跟蹤,2024年很長一段時間內,捨得的核心次高端大單品「品味捨得」處在嚴重的價格倒掛狀態中。比如,去年國慶節期間,品味捨得的批價在360元左右,電商平台上的補貼價不到340元。

價格倒掛之下,捨得不得不實施「控量挺價」,但最終的結果卻是既沒有控住量,又沒能挺住價。

財報數據顯示,2024年中高檔酒的平均售價(收入/銷量)為24.4萬元/千升,按年下滑17.6%。與此同時,公司還計提了31.4萬元的「庫存商品」。

顯然,要想縮小營收與成本變化之間的偏離值,捨得還得讓300元以上的次高端產品實現大賣,它能做到嗎?

-

「老酒」不好賣砸70億元擴產

2019年,復興集團入主捨得後力推捨得聚焦「老酒戰略」,並喊出「捨得酒,每一瓶都是老酒」的口號。

為此,捨得為「老酒戰略」打出了一系列組合拳,比如「推出」雙年份標識(原酒罈貯年份+灌裝出廠年份)以解決年份酒虛標問題;以及參與制定《壇貯老酒(濃香型白酒)》團體標準,樹立行業標杆形象等。

對應到產品端,捨得在其次高端及以上大單品瓶身上均註明着「基酒窖齡與調味酒的年份」。比如品味捨得基酒窖齡6年,調味酒15年;智慧捨得基酒窖齡8年,調味酒15年。

不過,隨着同行的效仿與捨得核心大單品(品味捨得)價格的長期倒掛,捨得的老酒戰略收效並不明顯。

與此同時,「老酒戰略」背後的鉅額擴產計劃還透支了捨得未來的股東回報。

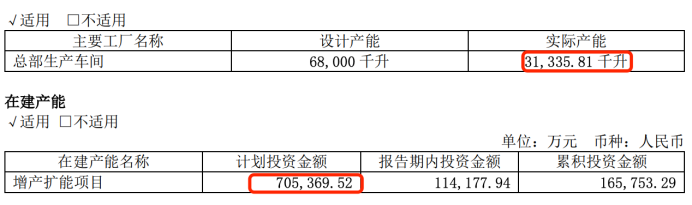

財報顯示,2024年捨得設計產能為6.8萬千升,實際產能為3.13萬千升,產能利用率為46.1%,較2023年的64.2%下滑18個百分點。

在產能利用率明顯下滑之際,捨得卻在繼續推進其總金額超過70億元的擴展計劃。

財報顯示,截至2024年年末,該擴產計劃累計投資金額約為16.58億元,其中有11.42億元來自2024年當年,剩餘投資金額還有近54億元,約合捨得正常年份3-4年的淨利潤。

疑問是,在產能利用率不足一半的前提下,捨得推進該項擴產計劃是否還有必要?

而與大手筆擴產不同的是,捨得在回報股東方面的力度是明顯落後於同行的。2024年捨得股利支付為40.94%,排在A股39家酒類企業中的24名,對應的股息率僅為0.69%,排在第26名。

在白酒行業減速成普遍趨勢之際,增加派息率是白酒企業回報股東的最重要手段,捨得在此方面並無動作。

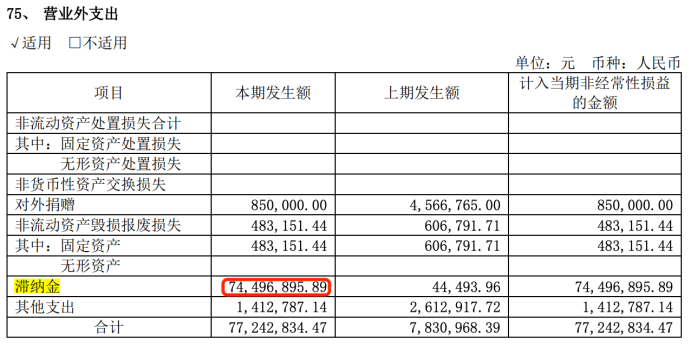

值得一提是的,捨得2024年年報中還出現了一筆數額高達0.77億元的營業外支出,其中約0.75億元為「滯納金」,該筆支出佔到捨得2024年營業利潤的13.1%,淨利潤的22%。

蹊蹺的是,如此大額的營業外支出,捨得在財報附註並未給出詳細說明。

通常而言,白酒企業產生的滯納金主要來自白酒消費稅滯納金,即白酒企業未按時繳納稅款所產生的經濟處罰。

疑問是捨得2024年賬面可用的貨幣資金高達15.43億元,留出償還短期借款的7.11億元后還有8億多。這些可觀的賬面現金怎麼會導致捨得存在滯納消費稅的現象呢?

這些疑問還需要捨得進一步給出解釋。

(文章來源:產業資本)