來源:晨明的策略深度思考

本文作者:劉晨明/許向真/陳振威

報告摘要

為什麼當前時刻我們建議重視港股創新藥?當前資本市場的關注焦點正悄然從傳統的地產和政策周期轉向更具長期戰略意義的中美科技博弈。我們建議重視港股創新藥的配置價值,原因在於:

1. 核心邏輯一:中國創新藥出海的全球競爭優勢正在凸顯。近年來,中國藥企在海外市場的License-out交易實現了跨越式發展,展現出中國創新藥研發的全球競爭力。NewCo模式的興起,進一步為原藥企解決了孖展難、變現難、研發風險大等問題。

2. 核心邏輯二:當前關稅政策對創新藥影響遠小於其他成長性板塊。創新藥License-out的核心盈利模式是「前期授權費+里程碑付款+銷售分成」的三段式結構,由於技術授權屬於知識產權交易而非實體商品流通,不涉及HS編碼下的關稅問題,不直接受貿易政策變化影響。

3. 核心邏輯三:政策及監管態度逐步轉向對板塊有利的情形。2023年下半年以來,政策層面出現了一系列積極信號,標誌着行業監管思路的調整,包括但不限於集採規則優化、創新藥支持政策加碼、醫療反腐常態化與糾偏

4. 財務、估值及交易數據:營收增長、估值低位。財報層面:頭部港股創新藥公司受益於License-out放量,營收和利潤穩步增長。估值層面:年初以來科技股的放量大漲之後,醫藥板塊相比於其他成長行業,估值處於相對安全的區間。

5. 交易充分度:對醫藥的基本面修復,市場定價或尚不充分。成交情況來看:年初以來在DeepSeek的激勵下,港股市場交投情形改善顯著,相比之下,港股醫藥板塊的關注度並不算高。南向資金配置來看:去年10月以來南向資金降低紅利板塊的持倉比重、同時加大對成長(和順周期)的押注。但分行業來看,景氣成長板塊中硬件和半導體被增持幅度最大,醫藥和軟件相對中性。

風險提示:

各方關稅談判仍有較大不確定性,其他經濟體對中國貿易政策可能發生變化;美國及其他海外經濟體需求進一步惡化;國內經濟增長及穩增長政策不及預期;創新藥公司研發投入及有財務表現不及預期等。

本文如無特別說明,數據來源均為Wind, Bloomberg數據

報告正文

一、為什麼當前時點我們建議重視港股創新藥?

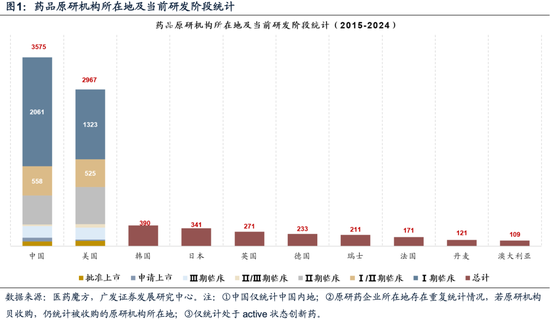

當前資本市場的關注焦點正悄然從傳統的地產和政策周期轉向更具長期戰略意義的中美科技博弈。特別是在經歷年初DeepSeek大模型橫空出世帶來的情緒提振後,投資者開始系統性重估中國在關鍵技術領域的突圍潛力。當國產大模型在權威測評中首次超越GPT-4,當中國原研藥NDA數量超越美國,市場正在見證一場從「追趕敘事」到「平行競爭」的範式轉變。

我們建議重視港股

創新藥的配置價值,原因在於:

1. 核心邏輯一:中國創新藥出海的全球競爭優勢正在凸顯。

近年來,中國藥企在海外市場的License-out交易實現了跨越式發展,展現出中國創新藥研發的全球競爭力。據動脈智庫數據,2020年創新藥領域License-out交易額僅約110億美元,2024年1-10月已達成76筆交易,總金額突破511億美元,交易數量和規模均呈大幅增長態勢。這一突破主要體現在三個方面:一是交易結構升級,從早期的小分子藥物授權轉向ADC、雙抗、siRNA等前沿技術平台輸出;二是國際認可度提升,恒瑞、康諾亞等企業多次與默沙東、諾華等MNC達成重磅合作;三是商業模式創新,2024年NewCo模式興起,通過成立合資公司實現風險共擔和深度綁定。

NewCo模式的興起,進一步為原藥企解決了孖展難、變現難、研發風險大等問題。NewCo是指國內授權方(通常為Biotech公司)與投資方(如海外VC基金或跨國藥企MNC)合作創建一個獨立的新公司,常見的模式有合資型(原藥企「技術/專利入股」)、剝離型(藥企將某項技術或管線分拆)和成立特殊目的公司SPV。相比於傳統License-out,NewCo模式的優勢包括但不限於:第一,增加孖展和變現渠道(可獨立孖展;保留傳統License-out收益的基礎上,增加股權派息和增值機會);第二,降低研發/商業化風險(將高成本的臨床開發、海外註冊、市場推廣交給 NewCo 或合作伙伴);第三,藉助外部資源,加速全球化(同時也能規避掉一些國際關係的不確定性)。

2. 核心邏輯二:當前關稅政策對創新藥影響遠小於其他成長性板塊

創新藥License-out的核心盈利模式是「前期授權費+里程碑付款+銷售分成」的三段式結構,由於技術授權屬於知識產權交易而非實體商品流通,不涉及HS編碼下的關稅問題,不直接受貿易政策變化的影響。在上周周報《港股公司出口敞口有多大》中,我們通過數據說明了,港股科技硬件、醫療保健(主要是藥品製造部分)、可選消費以及部分工業和基礎設施領域上市公司有不小的對外敞口,不得不面對外部關稅政策的反覆不定。相比之下,創新藥的技術授權模式至少能夠短暫規避這一不確定性。過去一周港股市場波動放大,也經歷了無差別調整,對創新藥板塊的錯殺有望在下一階段得到修正。

當然,由於中美摩擦的複雜化和長期化,對於外部風險仍然需要保持關注。技術出口管制、知識產權審查從嚴、臨床數據標準抬高、甚至支付結算體系問題都可能構成潛在風險。

3. 核心邏輯三:政策及監管態度逐步轉向對板塊有利的情形

2023年下半年以來,政策層面出現了一系列積極信號,標誌着行業監管思路的調整,包括但不限於:

一是集採規則不斷優化:比如2022年第七批集採首次引入「備供企業」機制,允許落標企業以次低價補位,減少供應中斷風險。政策趨勢上,未來有望逐步推動「不唯低價論」,避免非理性報價,將藥品生產質量、企業生產供應實力的因素加入考量。

二是醫療反腐常態化與糾偏:監管部門強調「精準反腐」,明確合規學術推廣的合法性,醫院採購逐步恢復正常節奏。

三是創新藥支持政策加碼:2024年創新藥首次出現在政府工作報告中;醫保目錄向創新藥傾斜,2024年新增38款「全球新」創新藥,創歷年新高,並計劃在2025年推出丙類醫保目錄,進一步優化支付體系;地方支持政策頻出,2024年7月上海發布《關於支持生物醫藥產業全鏈條創新發展的若干意見》;2025年4月北京和深圳也分別推出32項全鏈條支持措施。

4. 財務、估值及交易數據:營收增長、估值低位

(1)財報層面:頭部港股創新藥公司受益於License-out放量,營收和利潤穩步增長。表4列出了截止2024年年報,百億以上市值港股創新藥公司的財務表現。

(2)估值層面:年初以來科技股的放量大漲之後,醫藥板塊相比於其他成長行業,估值處於相對安全的區間。以wind二級行業劃分,醫藥生物板塊當前市盈率TTM為27.1倍,處於2021年以來16.1%分位數;市淨率為2.0倍,低於其他主要成長板塊,處於2021年以來27.6%分位數。個股方面,百億港幣市值以上的創新藥公司中,百濟神州、信達生物、再鼎醫藥、榮昌生物、和黃醫藥、雲頂新耀-B、亞盛醫藥-B、市銷率(PS-TTM)均位於2021年以來20%以下分位數(行業及個股估值詳見表4-表5)。

5.交易充分度:對醫藥的基本面修復,市場定價或尚不充分

成交情況來看:年初以來在DeepSeek的激勵下,港股市場交投情形改善顯著,相比之下,港股醫藥板塊的關注度並不算高。今年前3個月,港股醫藥板塊成交佔比分別為3.3%、3.3%、3.1%,處於2023年以來的偏低位置。

南向資金配置來看:去年10月以來南向資金進行了較大幅度的風格切換,主要表現為降低紅利板塊的持倉比重、同時加大對成長(和順周期)的押注。但分行業來看,景氣成長板塊中硬件和半導體被增持幅度最大,醫藥和軟件相對中性。當前南向資金對港股醫藥板塊(二級行業)持股比例、超配比例分別為5.44%、2.15%,處於2023年以來42.8%、39.2%分位數。

二、本周全球資金流動

(一)A/H股市場:主被動外資加速流出

1. 外資流向方面

A股主動外資繼續流出,被動外資逆轉為流出;H股主動外資流出擴大,被動外資繼續流出。

截至本周三(4月3日—4月9日),A股主動外資流出8.0億美元(相比上周流出3.0億美元擴大),被動外資流出11.4億美元(相比上周流入1.3億美元逆轉);H股主動外資流出0.93億美元(相比上周流出0.42億美元有所擴大),被動外資流出0.28億美元(相比上周流出0.15億美元小幅增加)。

2. AH互聯互通方面

北向資金本周日均成交額大幅增加。本周(4月7日—4月11日)北向資金總成交金額為1.18萬億元,日均成交額為2358億元,較上周日均成交金額增加784億元。

南向資金淨買入本周繼續回暖,周三淨買入額再創歷史新高。本周(4月7日—4月11日)南向資金淨流入822億港元,較上周淨買入額增加189億港元。個股層面,南向資金淨買入額排名靠前的個股包括阿里巴巴-W(淨買入142.36億港元),騰訊控股(淨買入122.26億港元),小米集團-W(淨買入95.75億港元);淨賣出額排名靠前的個股包括盈富基金(淨賣出72.81億港元),小鵬汽車-W(淨賣出4.44億港元)。

(二)海外重要市場

1. 美股資金流向:主動資金流出加速,被動資金繼續流出

美股主動資金流出加速,被動資金大額流入。截至本周三(4月3日—4月9日),美股主動資金流出124.2億美元,相比上周流出13.9億美元大幅擴大;被動資金流入392.4億美元,相比上周流出25.0億美元出現逆轉。

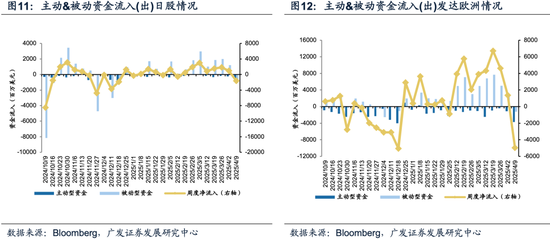

2. 其他重要市場資金流向:資金流出日本、發達歐洲市場

本周日本、發達歐洲市場資金均流出。其中,日本市場打破連續七周淨流入,本周流出16.2億美元,上周為流入9.5億美元;發達歐洲市打破連續八周淨流入,本周流出49.7億美元,上周為流入12.8億美元。

(三)其他大類資產

本周黃金獲得資金流入,加密貨幣板塊資金流出。截至本周三(4月3日—4月9日),黃金的周度資金淨流入為16.4億美元,相比上周流入30.5億美元有所減小;從滾動四周維度來看,近期黃金資金流入出現明顯的斜率抬升,目前尚未出現趨勢性扭轉拐點。加密貨幣資產的周度資金淨流出為4.2億美元,相比上周流出2.0億美元有所擴大。

三、風險提示

各方關稅談判仍有較大不確定性,其他經濟體對中國貿易政策可能發生變化;美國及其他海外經濟體需求進一步惡化;國內經濟增長及穩增長政策不及預期;創新藥公司研發投入及有財務表現不及預期等。

責任編輯:王若雲