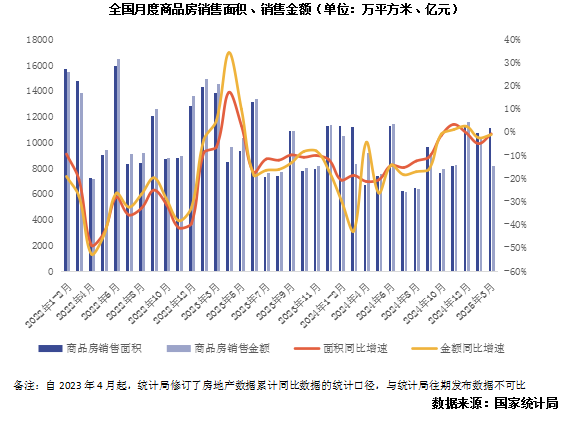

智通財經APP獲悉,克而瑞地產發文稱,2025年初的房地產小陽春如期而至,地產行業進一步企穩,商品房銷售規模按年降幅持續收窄,房價下降城市數量創2023年下半年以來新低,住宅待售面積迎來按月轉降。2025年一季度土地成交量僅為新房交易量的六成左右,再加之收儲閒置用地和存量住房的推進,房企和購房者預期正在持續轉好。國家統計局披露數據顯示,40個重點城市一季度新建商品房銷售面積和銷售額分別增長1.2%和4.4%。核心城市交易趨於活躍,國房景氣指數延續回升。

得益於當前市場需求面反映出的積極信號,以及財政政策的支持,預計2025年各地主管部門將進一步聚焦行業庫存改善供求預期,隨着土地市場的熱度向新房、二手房市場傳導,以及城市之間預期改善的蔓延,熱度回升也將在更多指標上和更多城市中,更加頻繁地出現。

信心恢復助交易數據持續向好,一二線城市小陽春如期而至

3月份,新房市場交易春意盎然。一二線城市交易規模持續按年增長,CRIC數據顯示,北京、廣州、深圳、寧波、南京、蘇州等按年增幅均超過20%。北京核心區改善盤入市帶動結構性放量,單月成交衝高至超過50萬平方米,一季度累計按年正增21%。3月房企推盤積極性穩步回升,加之營銷力度增強,29個重點城市3月平均開盤去化率為45%,按月上升11pcts,按年上升19pcts,延續復甦走勢。

根據國家統計局公布數據計算,3月全國新建商品房銷售面積1.1億平方米、銷售額8222億元,按年降幅均只有1%,自2024年10月份以來,單月商品房銷售面積按年降幅已經連續6個月低於5%,為2021年下半年以來首次出現,需求側築底企穩信號愈加明確。2025年一季度商品房成交面積按年下降3%,創近21個月累計按年降幅新低。

2025年3月以來,政策多次明確發聲,將繼續推動房地產止跌回穩,在賦能好房子建設的同時,也要加強對於城市更新工作的支持,並在促消費文件中首次強調穩樓市。地方政府在房貸額度、首付比例、稅費減免、購房補貼、以舊換新等多方面的穩市場政策護航,核心城市需求側指標率先向好。2025年一季度核心30城一二手成交總量按年增長17%,3月份整體來訪、認購迎來普漲。克而瑞研判4月份核心城市銷售端仍將延續修復,對於武漢、南京等在前期已經歷深度調整的城市,短期內市場止跌企穩之勢更為明確,後續成交有望延續穩中有增的弱復甦走勢。

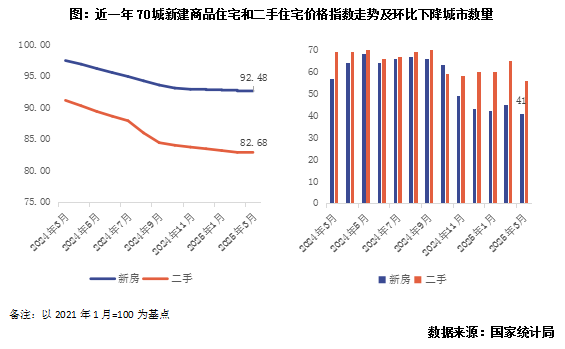

一手房價按月下降城市數量創新低,一線城市連續5個月按月上漲

以2021年1月為點子來看70城新建商品住宅和二手住宅價格指數走勢,3月份房價按月回落速度已收窄至0.2%以內。統計局發布數據顯示,各線城市商品住宅銷售價格按年降幅均繼續收窄,一手房價格按年下降5.0%,降幅連續5個月收窄,二手房價格按年下降7.3%,降幅更連續6個月按年收窄。其中,上海一手房價格上漲5.7%,北京、廣州和深圳分別下降5.7%、7.2%和3.9%。

按月來看,3月份有34個城市一手房價按月止跌,創2023年下半年以來的新高。一線城市新建商品住宅房價指數連續5個月處於正增長區間,其中,上海和深圳分別上漲0.7%和0.1%,上海也是本月一手房價格按月漲幅最高的城市,北京和廣州分別下降0.2%和0.1%。二線城市新建商品住宅銷售價格按月持平,與上月相同。三線城市新建商品住宅銷售價格按月下降0.2%,降幅收窄0.1個百分點。新建商品住宅銷售價格按月上漲城市有24個,比上月增加6個,自2024年11月以來,一手房房價持平或上升的城市已經連續5個月超過20個;二手住宅按月上漲城市有10個,也比上月增加7個。

2025年3月,提振消費專項行動方案中,首次在促消費文件中強調穩樓市,提出要更好滿足住房消費需求,促進相關稅費、公積金政策優化,且兼顧供給側與庫存調降,要求加快實施城中村改造、舊改,推進專項債收儲。與之同步,金融監管總局於月中明確:將加大個人消費貸款投放力度,央行也提及要加大存量商品房和土地盤活力度,推動房地產止跌回穩。得益於消費端的金融和稅費支持,以及加大庫存處置、減少土地供應對供求預期的改善,越來越多城市迎來了房價指標的築底信號。

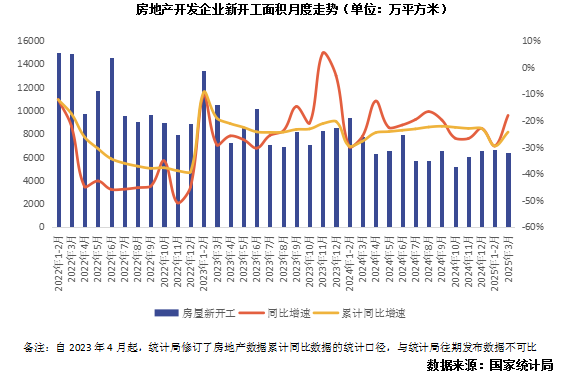

新開工規模延續低位,短期庫存壓力快速減輕

1—3月份,房地產開發企業房屋施工面積613705萬平方米,按年下降9.5%。其中,住宅施工面積427237萬平方米,下降9.9%。房屋新開工面積12996萬平方米,下降24.4%。其中,住宅新開工面積9492萬平方米,下降23.9%。

3月份新開工規模按年下降18%,降幅較1-2月大幅收窄了11.5個百分點,但這一降幅仍遠高於同期土地成交和商品房成交規模的按年降幅。面對2025年以來土地市場的高熱,以及一二線小陽春的到來,為加快推進供求關係達到新的平衡單,在新增待售庫存方面,目前行業仍保持着審慎剋制的態度。直接對比規模來看也是如此,3月份6382萬平方米的新開工面積,大幅低於11123萬平方米的新房銷售規模,行業短期庫存壓力快速減輕。加之2025年年初土地交易量的下滑,一季度土地成交建面僅有1.3億平方米,再考慮到其中的配建、商業自持等不可售部分,行業去庫存規模已達到1億平方米左右,意味着房地產長期庫存規模也已進入快速下降空間。

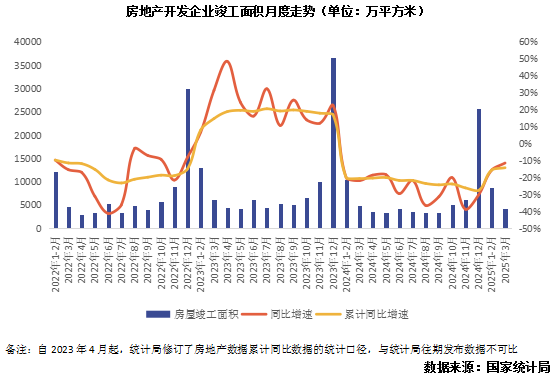

2025年3月份,房屋竣工面積4296萬平方米,按年下降11.5%,降幅較前2月收窄了4.1個百分點。與行業銷售規模的調整同步,房屋竣工面積的下降亦在情理之中。3月份竣工規模降幅的收窄,且按年降幅小於新開工面積7.5個百分點,說明行業白名單擴容、保交房攻堅戰的正在如期推進,潛在庫存風險也在持續出清。

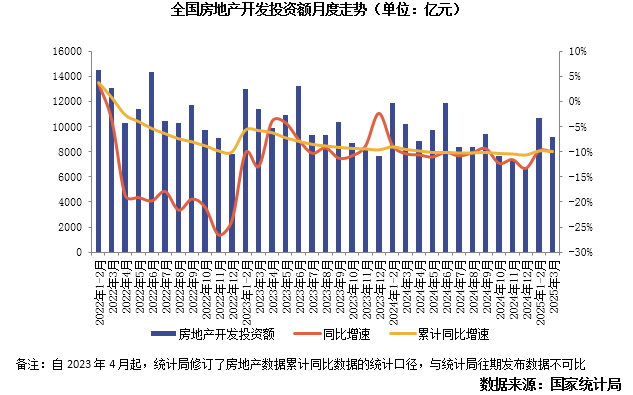

開發投資額與土地成交同幅變動,促供求平衡點加快到來

1—3月份,全國房地產開發投資19904億元,按年下降9.9%。3月份房地產開發投資9184億元,按年下降10%,降幅較前2月擴大了0.2個百分點。

開發投資下行的背後,是2025年初土地供求規模低位下行。一季度土地成交1.28億平方米,按年下降10%。這一方面是得益於財政預算進一步減輕了地方土地財政依賴度,2025年地方政府性基金預算收入總量為11.4萬億元,其中一半來自中央轉移支付和專項債務收入,非土地出讓收入部分佔比創歷史新高;另一方面也是得益於地方主管部門積極去庫存的決心,就已發布的供地計劃來看,2025年地方供地計劃平均按年下降20%。中央和地方進一步緊縮供應預期,加速促進行業供求平衡。

就中期發展來看,與土地交易規模的下降同步,房地產開發投資規模也會延續低位。不過受到往期開發項目投資的影響,開發投資指標存在一定滯後性,開發投資指標的調整時間會慢於新房銷售、一二手房價、新開工、土地交易等指標。對標歷史行業投資-銷售數據比例來看,在房地產投資回落到與商品房銷售規模更加匹配的水平之前,該指標的下行調整還將持續一到兩年時間。