近期全球貨幣體系在加速重構,黃金價格繼續創新高,美債利率大幅上行,美元指數明顯貶值,日元、歐元、英鎊等貨幣大幅升值。如何理解這些現象?

這不是美元的流動性危機。在2008年、2020年也曾經出現過美元流動性危機,但在流動性危機的情況下,機構為了獲取美元流動性,會拋售包含美債、黃金、股票等在內的一切資產,表現為黃金、美債都會大跌,美元指數大幅走高,而這一次顯然不是這樣的。

這是美元的信用危機。在美國經濟前景悲觀的情況下,美元利率不但沒有下行、反而大幅上行,而美元匯率反而還貶值,美元的對手——黃金、其它國際貨幣的價格大幅上漲,這應該是美元的信用風險上升導致的,即全球對美元的信任程度下降,開始尋找別的替代的國際貨幣。

往前看,美元的信用會繼續下降嗎?特朗普政府的政策仍然具有很大的不確定性,哪些政策可能會進一步破壞美元的信用?美元信用的變化,對全球匯率、利率、黃金、股票等諸多大類資產都會產生重要的影響,這些問題是我們必須要關注的。本篇專題是我們《全球貨幣變局》系列專題的第五篇,沿着前面的幾篇專題的思路,我們試圖探討這些問題。

風險提示:全球地緣風險;全球經濟變化;美國政策的不確定風險

美元是全球化的受益者

美元和美國國債都屬於美國政府的債務,背後都是靠美國政府的信用做背書,美元能夠成為國際貨幣是基於其他經濟體對美國政府的信任。我們在《全球貨幣變局》系列專題一中就介紹過貨幣的本質,美元紙幣的本質就是一張紙,其它經濟體之所以接受美國人拿着一張紙來買自己的商品,其實是基於對美國政府的信任,相信美國政府可以保證美元紙幣的購買能力。

在這個過程中,美國人拿着一張紙換走了別的經濟體的勞動成果,美元紙幣就相當於美國政府發行的債券。所以從這個角度來看,美元和美國國債都是屬於美國政府的債務,而債務是建立在信任或信用的基礎上的。在過去幾十年,美元之所以能成為國際貨幣,是基於其他經濟體對美國政府的信任,尤其是相信美國政府能夠保證美國經濟長期穩定的能力,因為如果經濟不穩定,美國政府也會超發美元來穩經濟,美元匯率就會貶值。

在各國之間信任度偏低的時代,大家很難接受別的國家印刷的紙幣來購買自己的商品。例如在二戰之前的人類歷史上,各國之間沒有那麼強的信任的情況下,國際貿易的支付結算、官方儲備配置更多依賴的是貴金屬。雖然在美元之前也有英鎊、荷蘭盾、西班牙的銀元,但這些所謂的國際貨幣,其實國際化程度並沒有那麼高。

例如英鎊的使用主要在英國及其殖民地使用,因為英國的殖民地比較多,而且英國和殖民者之間的經濟、貿易往來很多,所以看起來英鎊的國際化程度就比較高。而事實上,除了殖民地以外,國家之間的貿易支付結算、官方儲備配置還是依賴貴金屬。為什麼要依賴貴金屬呢?因為貴金屬的幣值穩定靠的是大自然來保證的,相當於由大自然在做信用背書,屬於人類共同認可的貨幣。而在信任程度沒有那麼強的情況下,一個國家是不會接受其他國家印刷的紙幣來換取自己的勞動成果的。

在二戰結束之後,隨着整個世界的秩序達到一個穩定的狀態,各國之間慢慢建立起了互信,才逐步建立了美元主導的國際貨幣體系,美元逐漸成為了貿易支付結算、官方儲備配置中主導的國際貨幣。

而如果美元是國際貨幣,美國就需要有貿易赤字。這是因為美元是國際貨幣,其他經濟體對美元有需求,所以美國作為一個整體就成了全球的央行。一個央行怎麼來發行貨幣呢?就是通過購買商品、購買資產的方式來發行貨幣。

所以一定程度上來說,只要美元還是國際貨幣,美國必然是要有貿易赤字的。因為如果沒有貿易赤字,美元就不能發行到海外,其他經濟體作為一個整體就獲取不到美元。而換一個角度來說,如果美元不是國際貨幣的話,美國也很難有持續的貿易赤字。因為貿易赤字就意味着舉借外債,如果持續舉借外債,同時自己的貨幣又沒有償付外債的能力,最終會帶來匯率大幅貶值、通脹高企、利率大幅上行的局面,就像上個世紀80年的拉美債務危機就是這種情況。

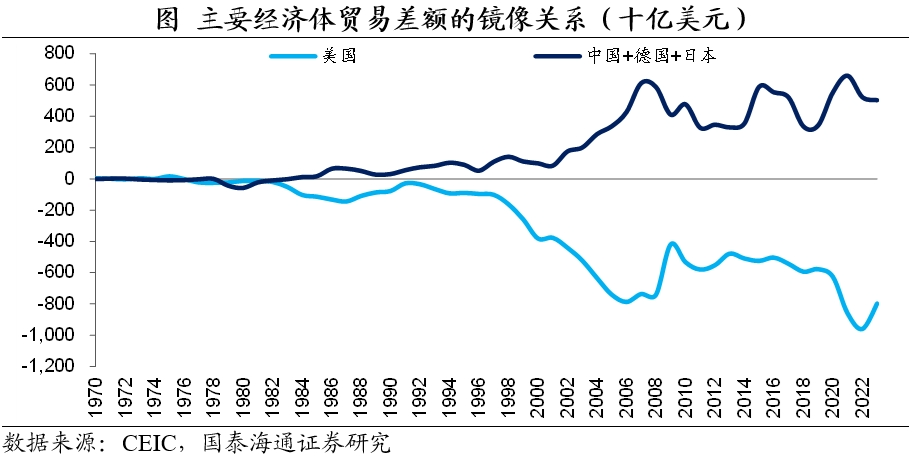

所以,某種程度上來說,過去幾十年的全球貨幣體系和全球貿易體系就是一種鏡像關係,是一枚硬幣的兩面。從貿易的角度來說,美國是貿易逆差,其他經濟體是貿易順差;從貨幣的角度來說,美國在發行美元,其他經濟體在獲取美元;從債務的角度來說,美國在借錢,其他經濟體在存錢。

所以,雖然特朗普宣稱美國在過去幾十年的全球化的體系中製造業受到了衝擊,但從貨幣的角度來說,實際上美國的貨幣又是最大的受益者。因為全球很多經濟體都希望自己印刷了貨幣去購買別的經濟體的商品,去償還外債,但很少有貨幣享有這樣的地位。

黃金上漲=美元信用下降

然而最近幾年,美國政府的一些做法,實際上就是在破壞美元的信用。美國在逐步利用美元的國際貨幣地位,對一些經濟體進行制裁,例如限制朝鮮、伊朗、俄羅斯等經濟體使用美元支付結算,2022年凍結俄羅斯的外匯儲備。這些行為實際上就是在破壞美元的信用,破壞大家對美元的信任。因為其他經濟體持有美元或者美國金孖展產,本質上就是在借錢給美國,屬於債權和債務的關係,美國政府的這些制裁做法,就相當於美元這種「債券」發生了違約。這就等同於一個發過債的企業,因為和投資人關係不好,借的錢就不還了。而如果出現了這樣的違約事件,其他的經濟體就需要考慮,未來和美國的關係能否保持穩定,未來還是否要借錢給美國。預計未來和美國關係不穩定的經濟體,就需要不斷減少美元貨幣和美元資產的持有和使用,美元的需求也會因為信用下降而降低。

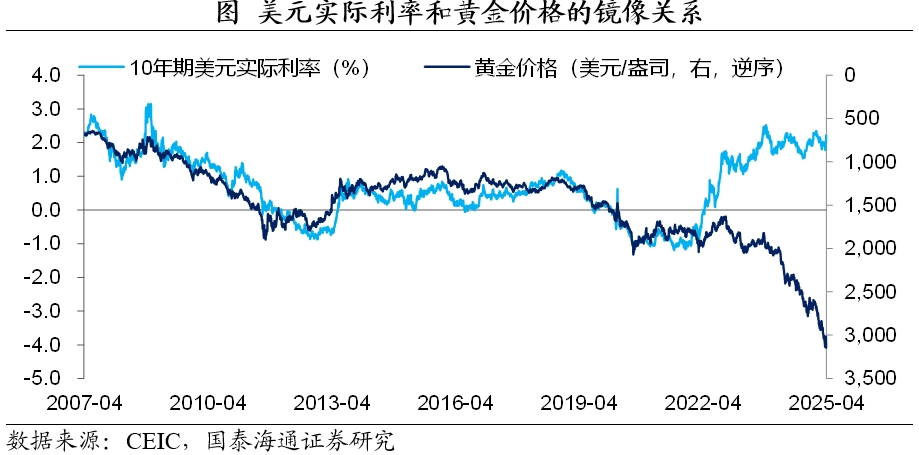

黃金價格上漲,本質上就是在證明:美元信用在下降。我們在《全球貨幣變局》系列專題三中就介紹過黃金的新定價模型。黃金是不生息的資產,實際利率為零,所以之前美元實際利率提高時,大家持有美元資產的意願就會上升,黃金價格就會承壓。而美元實際利率下降時,投資者持有美元資產的意願就會下降,黃金價格就會上漲。美元實際利率和黃金之間,也是一種明顯的鏡像關係。而2022年以來,美國的經濟增速沒有特別明顯的抬升,而美元的實際利率卻回升到了2009年以來的最高位。在美元實際利率這麼高的情況下,大家仍是願意持有一個實際利率為零的黃金資產,這本身就說明了美元的信用在下降。這就相當於已經出現過違約事件的企業,如果要再借錢,就需要支付更高的利率,相當於信用利差在明顯走闊。

過去的全球貿易和貨幣循環是,美國借錢,其他的儲蓄國存錢。但現在面臨的問題是,美國仍在借錢,全球一部分國家已經不太願意往美國存錢了,這個就是美元最大的問題。

美元信用:短期不確定性仍高

美元國際信用的趨勢其實取決於全球貿易體系和貨幣體系的演繹。我們在《全球貨幣變局》系列專題四中,也有探討過全球貿易體系、貨幣體系的中長期趨勢做過一些探討。過去幾十年全球貿易和貨幣達到了深度綁定的狀態,如果短期解綁太快,其實對全球各國經濟都會衝擊很大。所以中長期來看,全球貿易和貨幣趨勢的確定性又會高很多。

從貿易角度來說,雖然短期有很高的不確定性,但中長期來看,中國製造的競爭力仍然很強,絕大部分的製造業很難迴流美國,其他第三方經濟體也很難特別快速的承接製造業的生產。如果美國脫鉤太快,其內部的壓力和阻力也會不斷增大,最終還是要順應經濟發展的規律。而國際關係的變化是必須要考慮的另一個維度,中美的直接經濟鏈接或緩慢下降,間接鏈接或緩慢上升。中國企業的「出海」和全球化佈局仍是一箇中長期的趨勢。

從貨幣角度來說,選擇什麼貨幣進行國際貿易支付結算和官方儲備配置,每個經濟體都需要在幣值穩定性的經濟因素、和國際關係穩定性的安全因素之間進行權衡。從美元的角度看,特朗普政府的非常規操作越多,其實面臨的壓力和阻力也會越大,勢必未來也會出現階段性的糾偏,四年以後,美國新一屆政府的很多做法可能又會和特朗普時期不一樣。長期來看,糾偏能力也是幣值穩定的重要基礎。但是全球各個經濟體需要評估和美國的關係穩定性,去做出自己的國際貨幣選擇。長期來看,全球貨幣體系會緩慢的走向分化,美元的信用可能會緩慢下降。

但短期來看,美元信用面臨的不確定性仍然很高。2022年西方凍結俄羅斯的外匯儲備後,美元的信用已經發生了動搖。特朗普政府的政策具有較大的不確定性,其政策並非有意去破壞美元信用、降低美元的國際地位,但我們不能完全假定其能夠完全理性的去推進一些政策,而一旦操作不當,可能會對美元信用構成較大的影響。事實上,信任一旦被損壞,即使後面特朗普政府撤回這些政策,要想重塑信任就很困難了。

到底哪些做法可能會進一步損傷到美元信用?我們可以大致分為兩類。

一類是破壞全球貿易的政策手段。我們前面已經介紹過,全球貿易體系和貨幣體系是一種鏡像關係,破壞全球化的貿易的同時,其實就是在破壞全球化的貨幣。試想一下,如果全球各國之間沒有了貿易,那麼全球也不需要美元來國際貿易支付結算了。例如特朗普政府對全球挑起關稅戰,如果全球貿易量大幅下滑,美元的需求也會大幅下滑。

另一類做法是破壞全球金融體系的政策手段。例如美國利用美元在全球金融體系中的地位,進一步限制更多國家使用SWIFT系統進行美元支付結算,或者凍結甚至沒收更多經濟體的外匯儲備等等。目前特朗普政府的制裁手段還主要在貿易和關稅領域,而如果採用金融手段對其他經濟體施壓,對美元信用的衝擊可能更加直接。

整體來說,全球化的過程中,美元是很大的受益者。而在美國推進去全球化的過程中,之前的受益者——美元也會受損。我們在《全球貨幣變局》系列專題四中就指出,要順差還是要美元,其實對於特朗普政府是一個兩難的選擇。

如果特朗普政府的政策操作不當,會進一步破壞美元的信用,可能讓本來是中長期緩慢發生或不發生的趨勢,在短期內快速發酵,美元信用在短期內有加速下降的風險。如果短期內全球貨幣體系加速重塑,全球大類資產的定價也會波動較大。資產價格的定價方向可以參考80年代的拉美債務危機,雖然大類資產的重塑幅度可能不會那麼極端,但方向是類似的,如果一種貨幣的信用下降,往往會出現匯率貶值、通脹攀升、名義利率和實際利率上行的情況。近期的美元指數大跌,黃金大漲,美元實際利率、名義利率大幅上行,或許已經在反映美元信用的變化。如果美元信用持續惡化,美債可能就真的成為一個問題了。

所以接下來,我們確實需要密切關注特朗普政府的政策言行,短期美元信用的變化仍然有較大的不確定性。全球貿易和貨幣體系的一個重要基礎是信任,而一旦失去信任,往往都需要漫長的歷史周期也未必能修復。