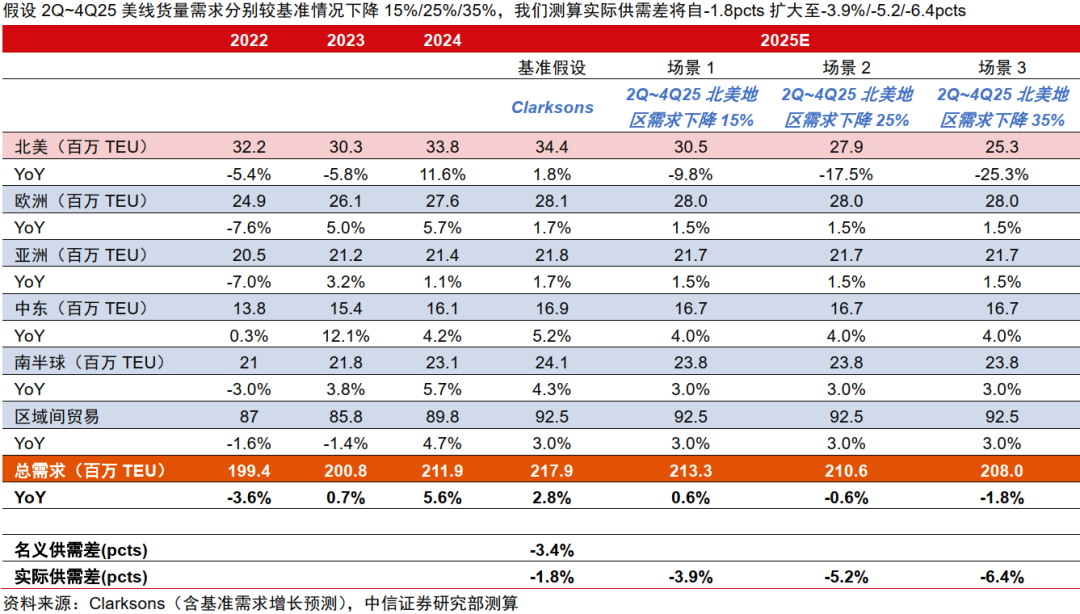

智通財經APP獲悉,中信證券發布研報稱,在美國大幅提高進口關稅背景下,探討短期集運轉運的可能性,後續仍需關注關稅談判進展對供應鏈的邊際影響。中信證券預計2025年全球集運市場有效運力(需-供)增速差-1.8pcts,假設2Q~4Q25北美需求下降15%~35%,測算2025年全球集運需求增速或從+2.8%降至+0.6%/-0.6%/-1.8%,實際供需差將自-1.8pcts擴大至-3.9/-5.2/-6.4pcts。

覆盤上一輪貿易摩擦,據外媒,2019年3月美國自墨西哥/越南/馬來西亞進口金額按年增加佔同期中國大陸減少絕對值的48.4%/29.0%/13.1%。分工況測算本輪關稅加徵對全球集運需求的潛在影響,極端情況下若年化70%中美集裝箱需求下降&10%轉運或導致2025年全球集運周轉量需求同降5%。轉口貿易或在醞釀之中,關注關稅博弈背景下潛在轉口需求受益標的。

中信證券主要觀點如下:

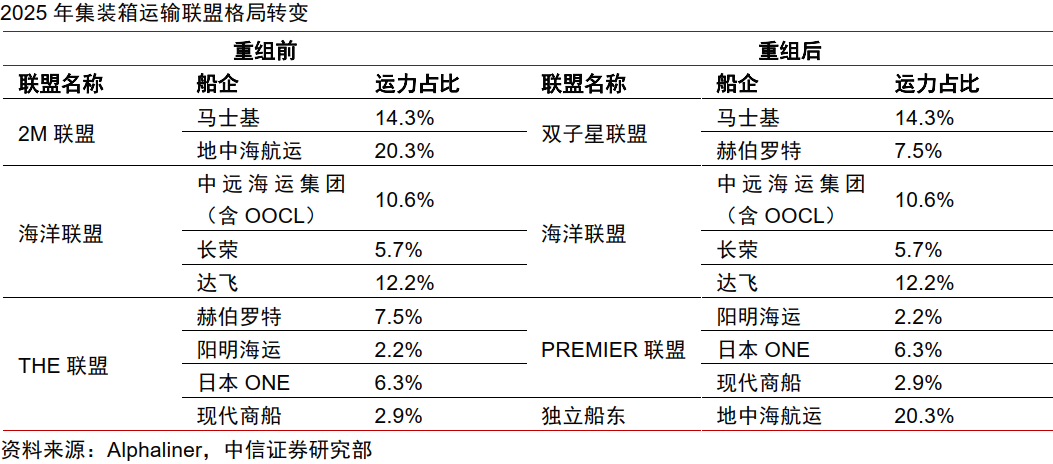

關稅擾動疊加聯盟重塑,集運供應鏈或迎再次重構。

我們預計2025年全球集運市場有效運力(需-供)增速差-1.8pcts,假設2Q~4Q25北美需求下降15%~35%、分工況測算2025年全球集運需求增速或從+2.8%降至0.6%/-0.6%/-1.8%,實際供需差將自-1.8pcts擴大至-3.9/-5.2/ -6.4pcts。

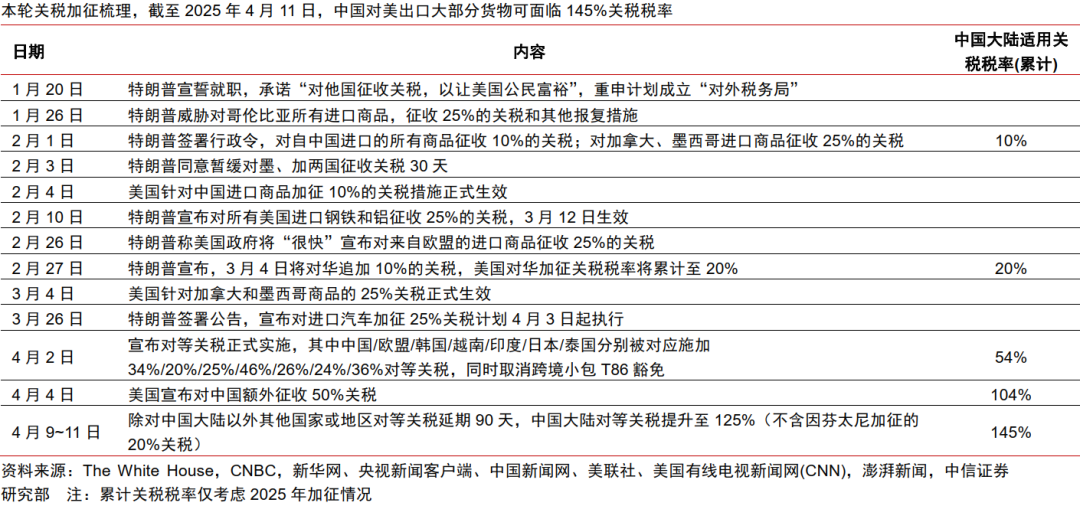

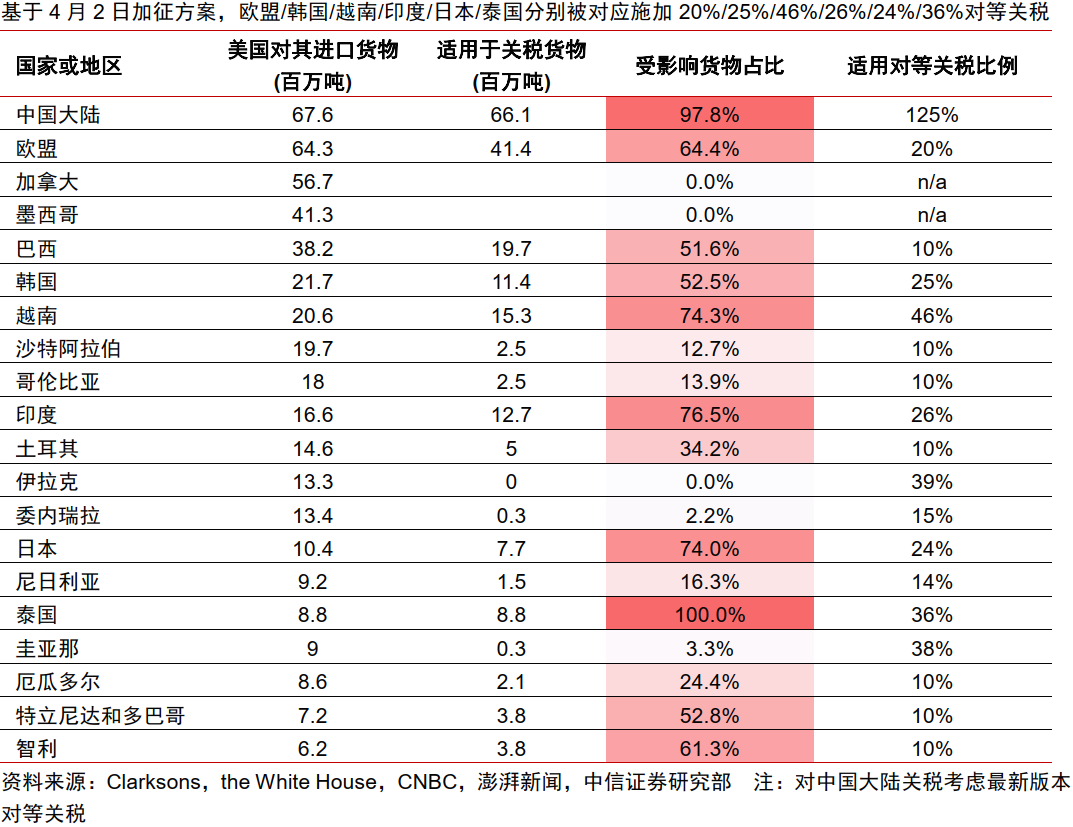

截至2025年4月11日,中國對美出口大部分貨物可面臨145%關稅稅率。考慮4月9日特朗普宣佈對部分國家暫緩加徵對等關稅90天&新加坡等國家或地區原始加徵比例較低(10%),且中國製造業性價比突出,覆盤2018年探討短期轉口貿易存在的可能性。

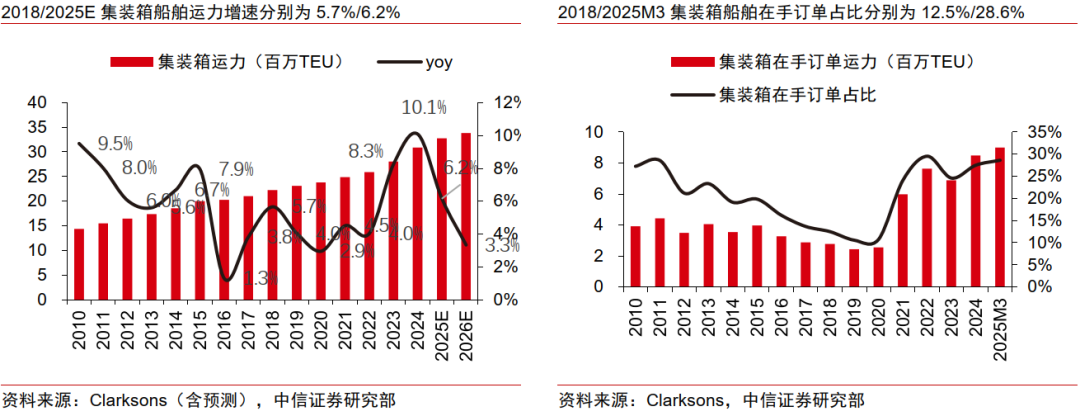

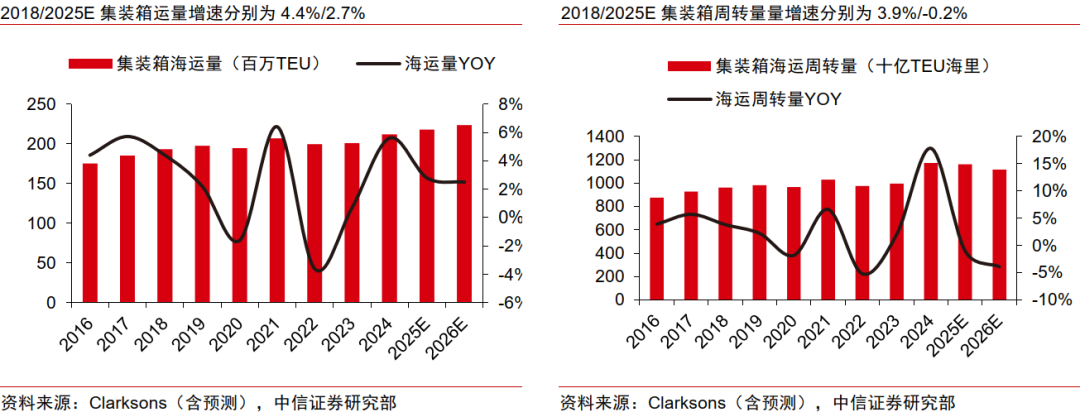

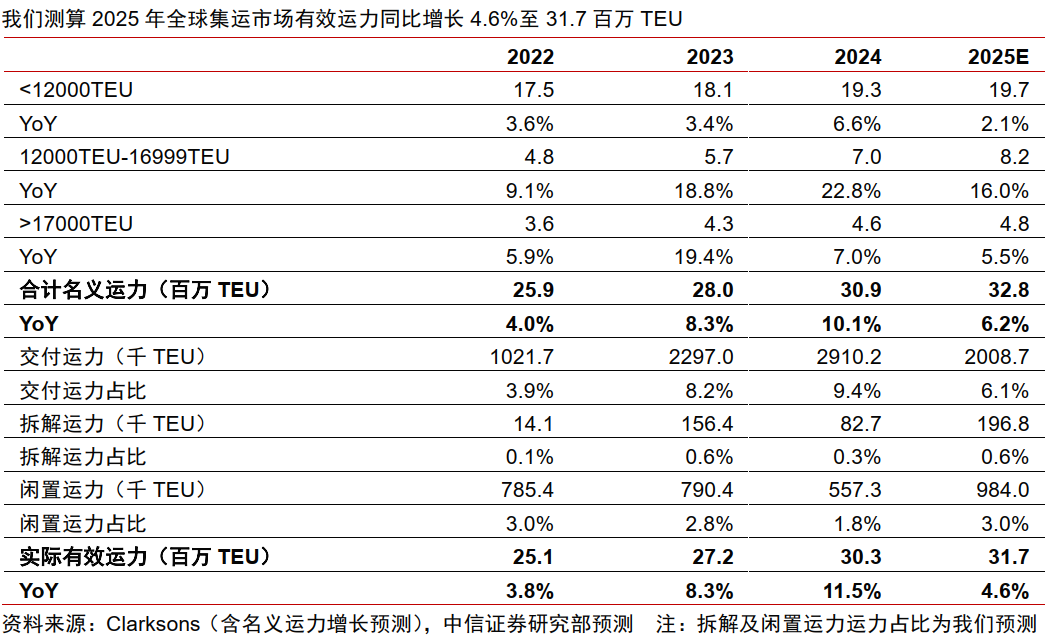

據Clarksons預測,2025年全球集運名義(需-供)增速差-3.4pcts。假設2025年拆解運力和閒置運力佔比分別提升至0.6%和3.0%,我們測算實際運力增速收窄1.6pcts至4.6%。假設25Q2~25Q4北美需求下降15%/25%/35%三種工況,我們測算全球集運需求端增速從+2.8%轉為+0.6%/-0.6%/-1.8%,實際供需差將自-1.8pcts擴大至-3.9/-5.2/-6.4pcts。

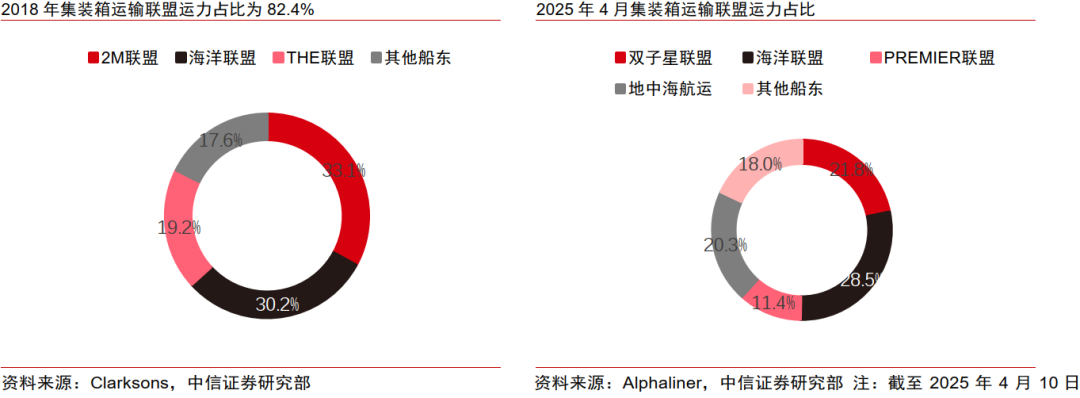

2025年2月全球集裝箱航運聯盟重組&2M聯盟解散,聯盟集中度的下降或將導致不同聯盟之間的定價競爭有所提升,但仍需時間進一步檢驗新聯盟的成色。關稅擾動背景下疊加聯盟重塑,或引致全球供應鏈再次重構。

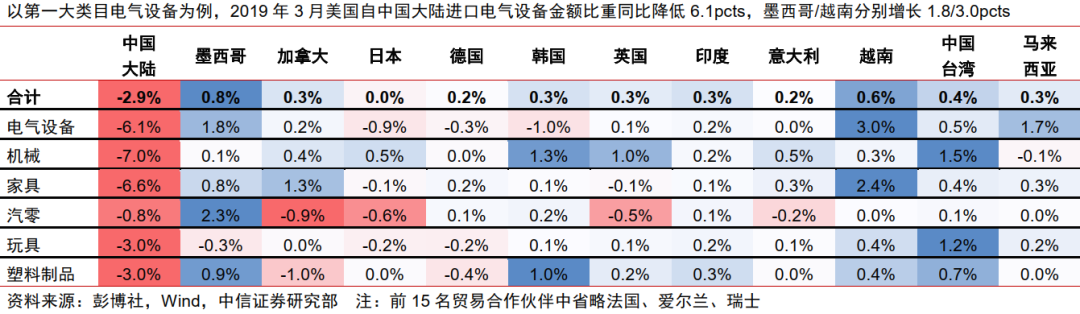

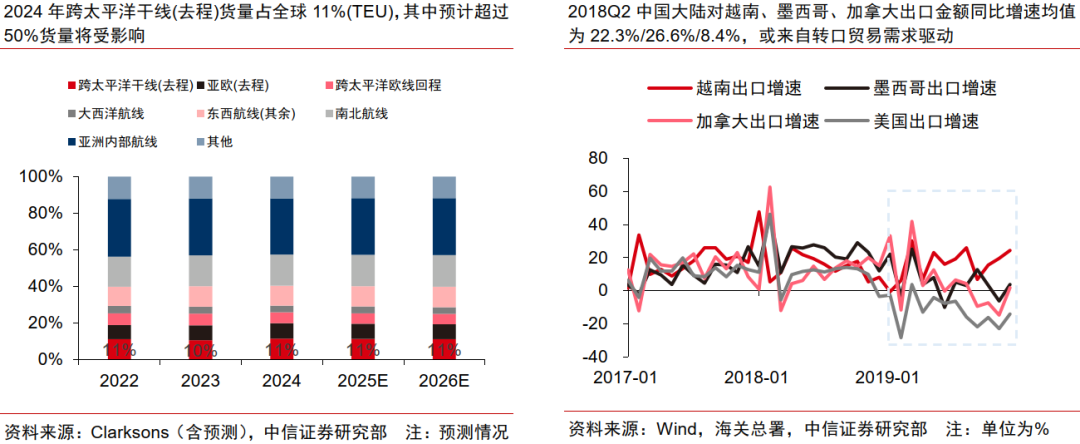

分國家及地區覆盤2018年貿易摩擦擾動對貨源結構的影響,拉美/東南亞或承接轉口貿易增量,主要品類為汽零、電氣設備、傢俱、玩具等。

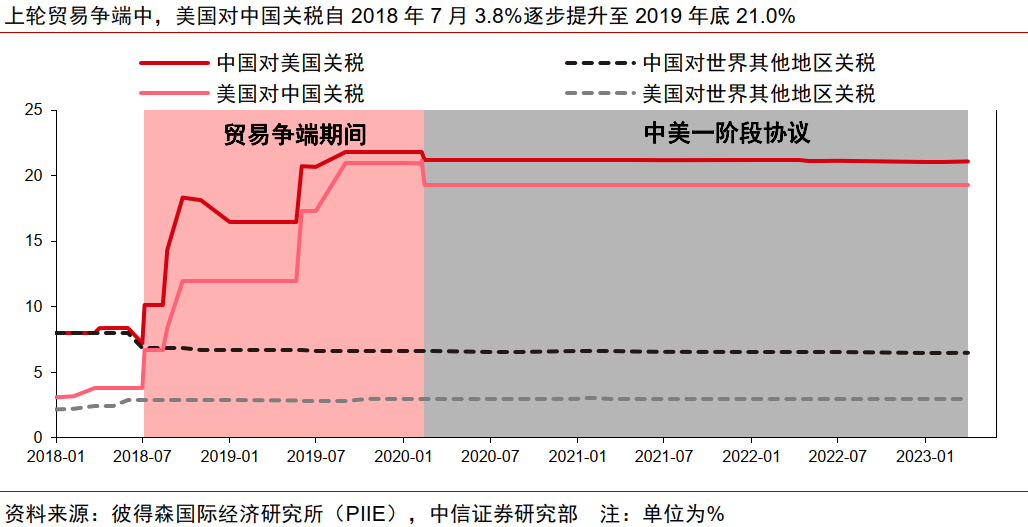

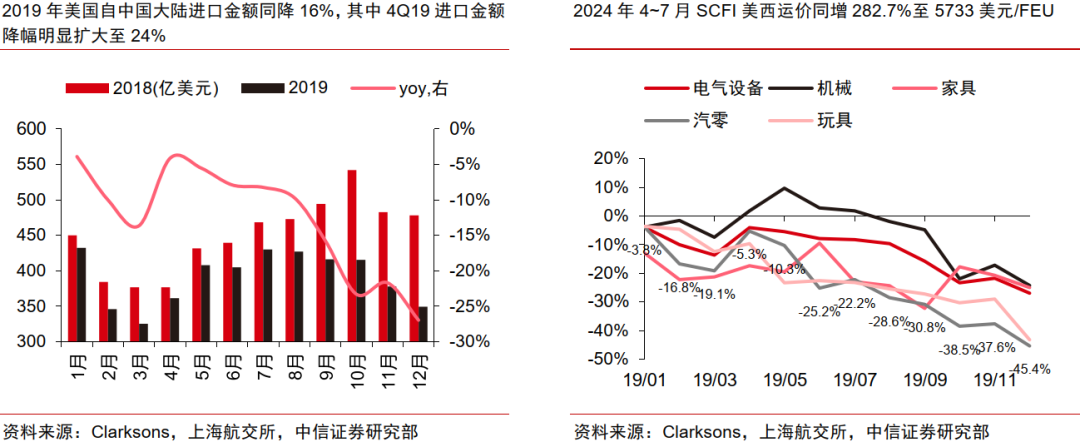

從幅度看,具有替代產能的價格敏感型產品更易受影響。2018年中美貿易摩擦,加稅共分4輪&歷時1~1.5年,美國對中國平均關稅稅率自2018年7月3.8%逐步提升至2019年年底21.0%左右。

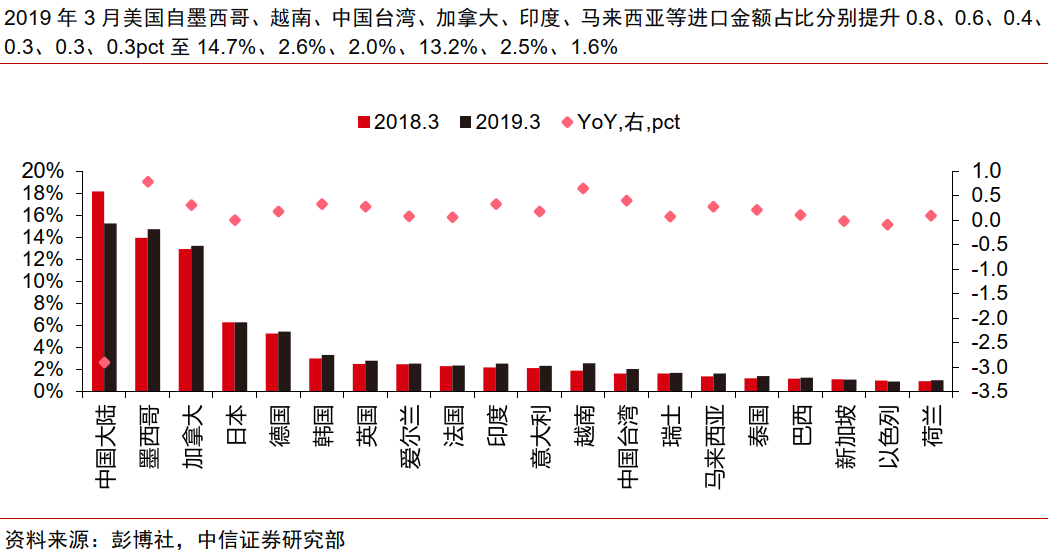

據彭博社,從美國進口結構來看,2019年3月對中國大陸進口占比下降2.9pcts至15.3%、同期自墨西哥/越南/馬來西亞進口占比同增0.8/0.6/0.3pct至14.7%/2.6%/1.6%,同月美國自墨西哥/越南/馬來西亞進口金額按年增加金額佔同期中國大陸減少金額絕對值的48.4%/29.0%/13.1%。

排名前5增長的國家或地區分別為墨西哥、越南、中國台灣省、馬來西亞、韓國,分品類看,墨西哥、越南、馬來西亞主要增長的品類為汽零&電氣設備、電氣設備&傢俱、電氣設備。分月度看,2019年中美直航貿易單月最高受損幅度為50%左右(以進口金額計),且具有替代產能的價格敏感型產品更易受影響。

分工況測算本輪關稅加徵對集運需求的潛在影響,極端情況下若年化70%中美集裝箱需求下降&10%轉運或導致2025年全球集運周轉量需求同降5%,後續仍需關注關稅談判進展對供應鏈的邊際變化。

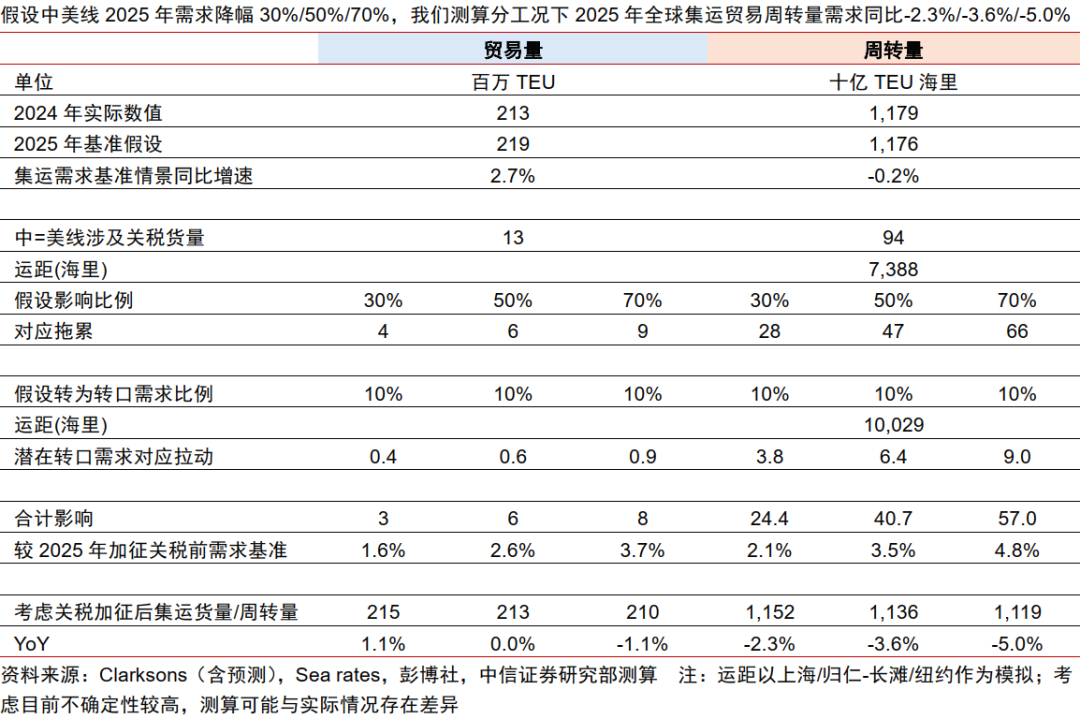

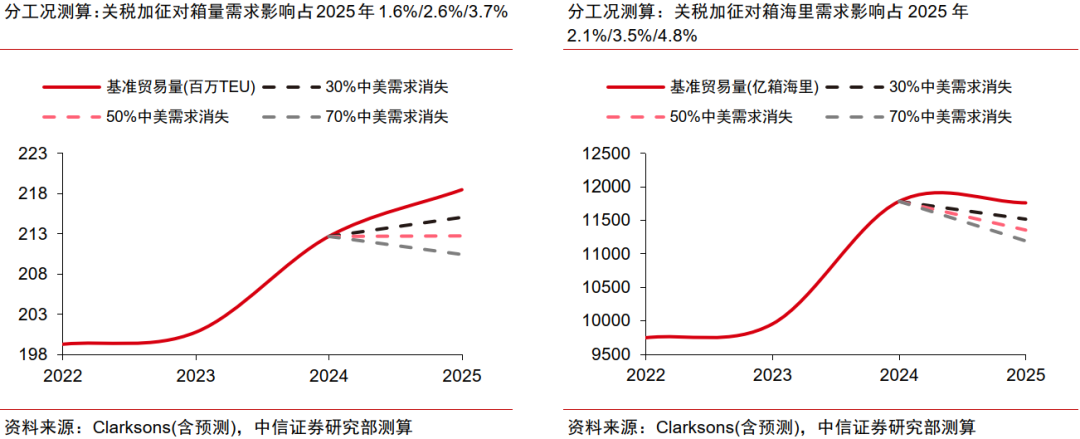

參考上輪貿易摩擦情況,2019年美國自中國大陸進口前五大品類金額中單月最大降幅為45.4%(汽零,2019年12月),我們以集運箱量減少50%作為本輪貿易爭端的基準猜想。基於上述假設,我們測算2025年中美線需求降幅30%/50%/70%時,對全球周轉量需求(箱海里)影響2.1%/3.5%/4.8%,同時保守假設中美線下降需求中10%由第三國承接轉往美國。對應2025年全球集裝箱周轉量需求按年增速自基準情況-0.2%下降至-2.3%/-3.6%/-5.0%,後續仍需關注關稅談判進展對貨流格局的邊際變化。

轉口貿易或在醞釀之中,關注關稅博弈背景下潛在轉口需求受益標的。

區域集運:考慮本輪貿易摩擦中美國對部分國家或地區暫緩加徵關稅90天,同時新加坡等東南亞國家或地區關稅相對而言較低。參考上一輪貿易摩擦,關注東南亞/東北亞等國家或地區轉口貿易的可能性。

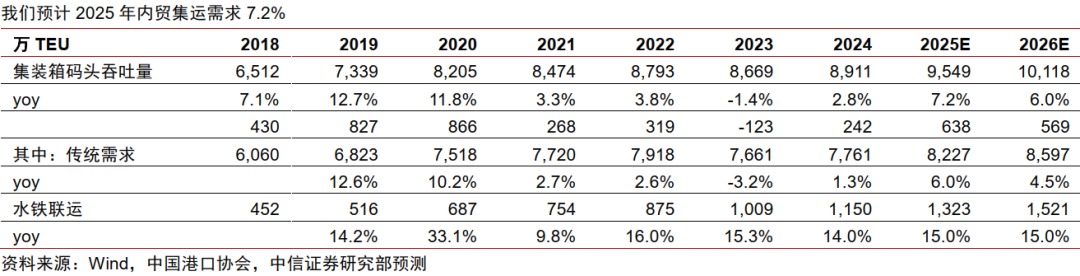

內貿集運:貿易摩擦、出口承壓背景下內循環或為應對外需衝擊的關鍵變量,同時若部分運力外調區域集運市場,則有望進一步推動運價彈性的釋放。

投資策略:關注關稅博弈下潛在轉口需求受益標的。

推演極端擾動下,本輪關稅加徵或致2025年全球集運需求同降5%。後續建議關注部分國家暫緩加徵關稅90天帶來的轉口貿易潛在需求,區域集運船東或因此受益。