美新領導上台後,我國外貿面臨的不確定性進一步加大,地產又步入了下行期,拉動經濟的三駕馬車中,唯有消費尚且「堅挺」。所以,2025年,刺激消費便成為了上面經濟政策的「新抓手」,再疊加消費企業逐漸走出業績「寒冬」,業內人士預計,今年消費企業或有望迎來戴維斯雙擊。

首先,消費提升空間廣闊,政策刺激下有望成為拉動經濟新抓手。

2008年之後,我國的經濟發展主要依靠的是「外貿+投資驅動」,消費的佔比相比並不高。2018年之後,我國房地產開始進入下行期,作為投資主要方向的基建也已經沒有更大的空間,再加上美新領導上台開始肆意揮舞「貿易大棒」,我國經濟逐漸開始從投資驅動轉為消費驅動。

從GDP佔比上看,消費當前僅佔我國總量的40%左右,而美國則為70%左右,相比之下仍有大量提升空間。隨着後續發放生育補貼、完善農民養老保險制度、消費券發放等政策相繼落地,我國消費有望逐步回暖,屆時,二級市場資金也或將聞風而動,掀起一波行情。

像近期,就有一批相關刺激政策已然落地,如京東2000億出口轉內銷補貼、海南省提振和擴大消費三年行動方案等。

其次,消費企業基本面跨過「寒冬」。

從業績上看,過去幾年,消費企業均經歷了較為嚴酷的出清,有很多企業被迫退出市場。好在經過周期循環,許多行業已經逐步回暖,比如航空業,幾大頭部企業均實現了按年大幅減虧。

而對於整個消費板塊,Wind一致預期2025年的應收和歸母淨利潤均有望大幅上行,後者更是可能達到16.79%。

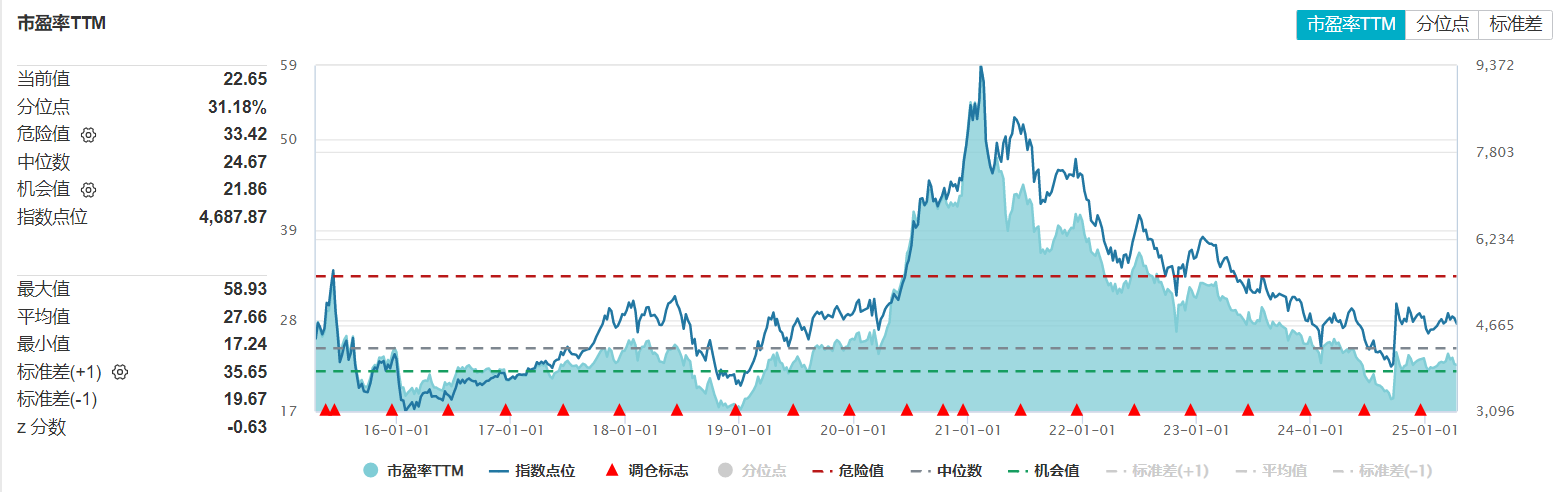

從估值上看,消費板塊當前估值並不高,消費80指數截至4月13日,PE(TTM)僅為22.65倍,位於歷史31.18%分位點,可以說仍位於頗具性價比的區間。

總之,2025年的消費,有着政策、業績、估值三方面的利好助推,有望走出一波「戴維斯雙擊」行情。

而跟蹤消費80指數的消費ETF(510150),佈局的均為消費各子行業的龍頭企業,不僅業績具有確定性,有望率先復甦;股價方面也相對具有一定的「安全邊際」,或是我們2025年佈局經濟順周期以及政策出台的不錯工具。

作者:錢袋偵探社