一、從提估值的兩種方式說起

一般來說,提估值的方式有兩種:一種是盈利上行階段,估值提升;一種是低利率環境,估值重塑。

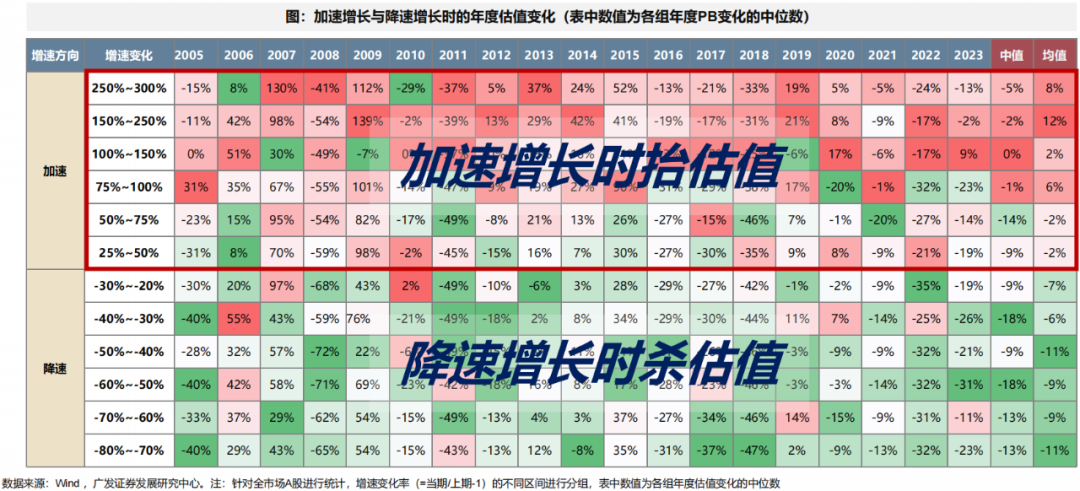

第一種:分子端抬估值:盈利上行階段,估值提升

在加速增長或ROE上行階段,一般估值會上升,此時即期估值的高低不太重要;而降速增長或ROE下行階段,一般估值會回落,此時容易面臨「低估值陷阱」。

第二種:分母端抬估值:低利率環境,估值重塑

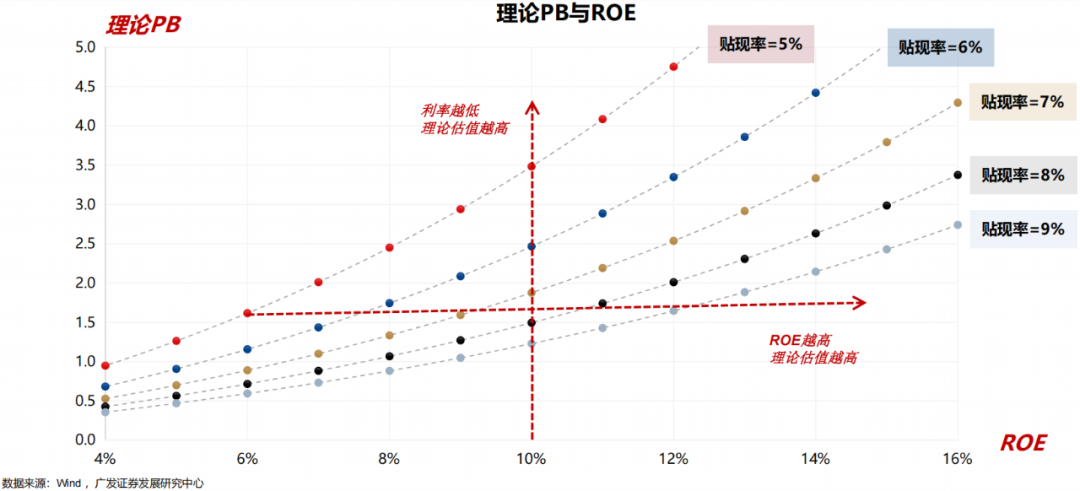

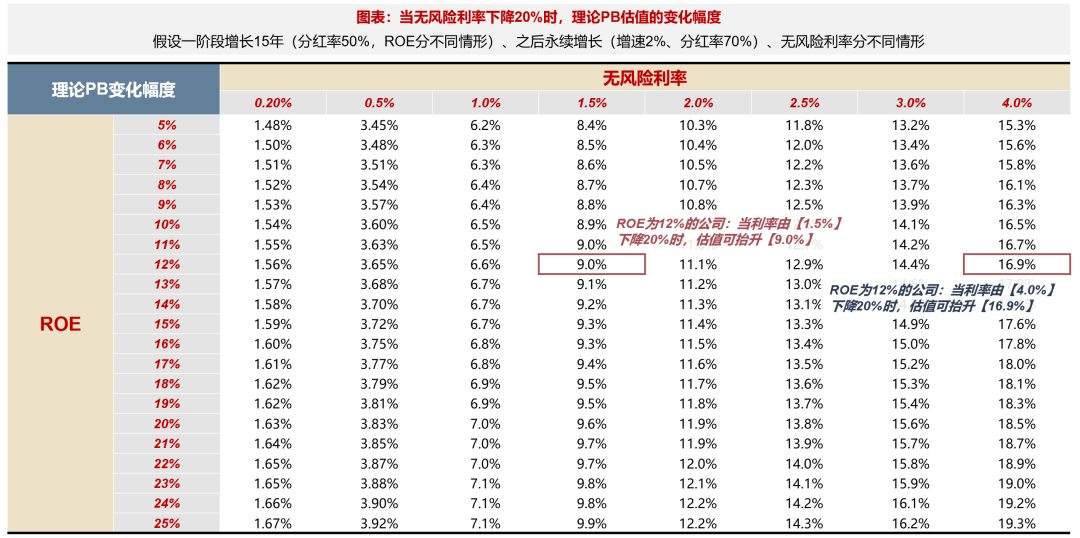

利率下行環境中,估值也可能會重塑。我們做一個簡單測算,假設資產一階段增長15年、之後永續增長(增速2%),模擬不同ROE水平與貼現率水平組合,所對應的估值水平。

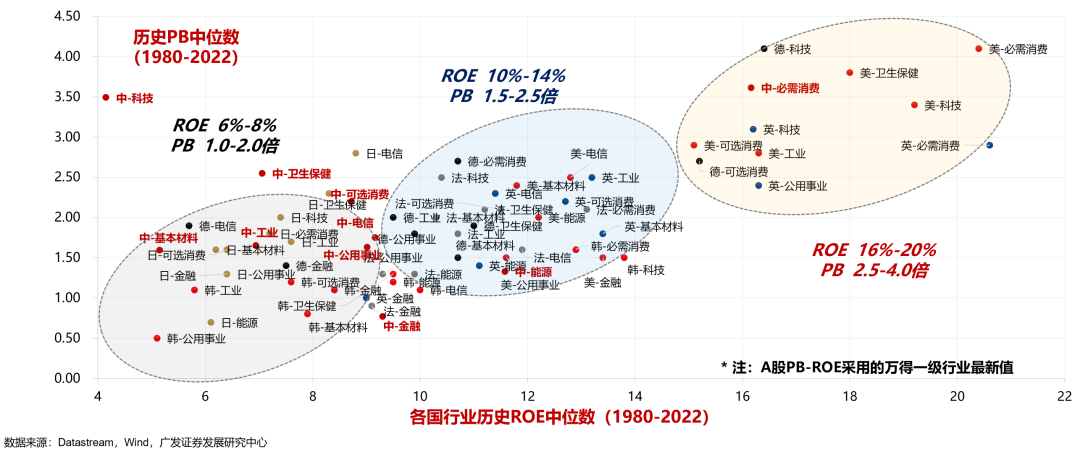

估值的利率與ROE的敏感性:利率越低、理論估值越高;ROE越高、理論估值越高。

但並不是所有的利率下行環境中,估值均會得到重估。

二、利率下行階段,什麼時候能賺估值的錢?

那麼,是不是所有的利率下行環境中,估值均會得到重估?我們進一步拆解海外市場過去幾十年的歷史經驗。

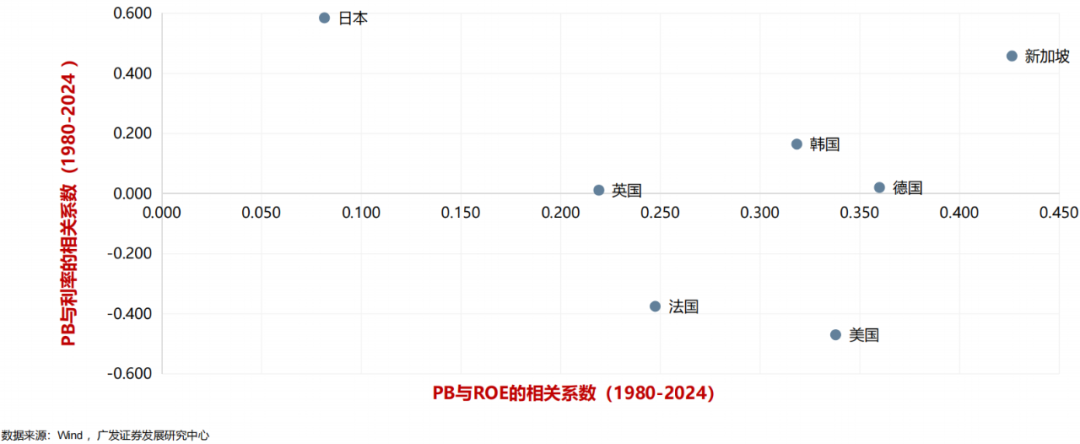

(一)估值由ROE決定,還是由利率決定?

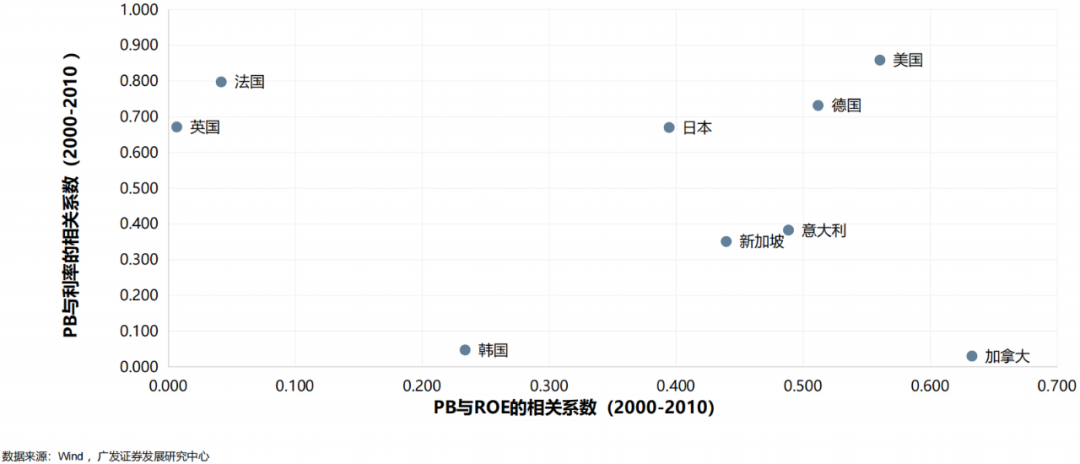

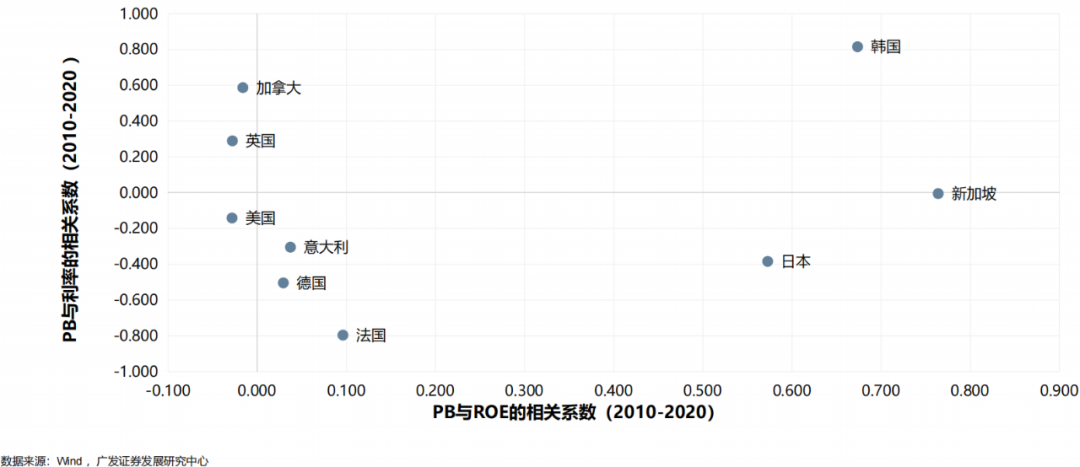

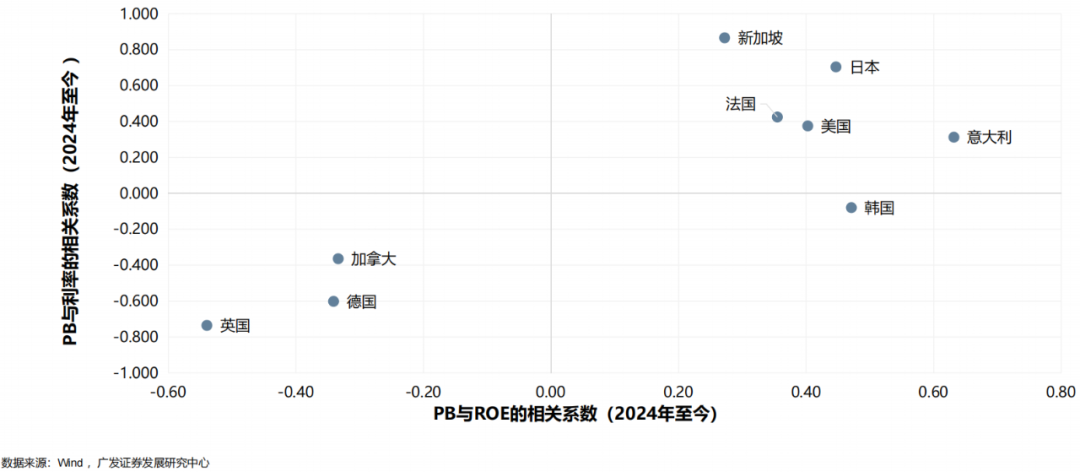

各國來看,1980年至今,估值與ROE有較明確的正相關性;但估值與利率的關係不明確,有正相關的(比如日本、新加坡),也有相關性弱的(比如英國、德國),也有負相關的(比如美國、法國)

從海外覆盤可以看到:(1)各個國家利率對估值的影響方向並不是固定的;(2)利率下行階段,並不一定對應着估值抬升;(3)同理,利率上行階段,也不一定對應着估值收縮

(二)利率如何影響估值

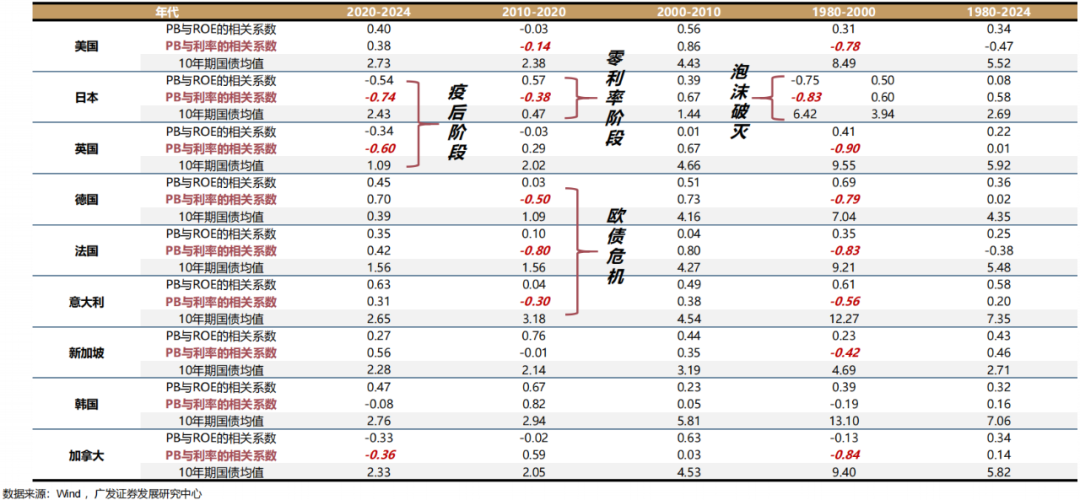

(1)80年代 - 90年代

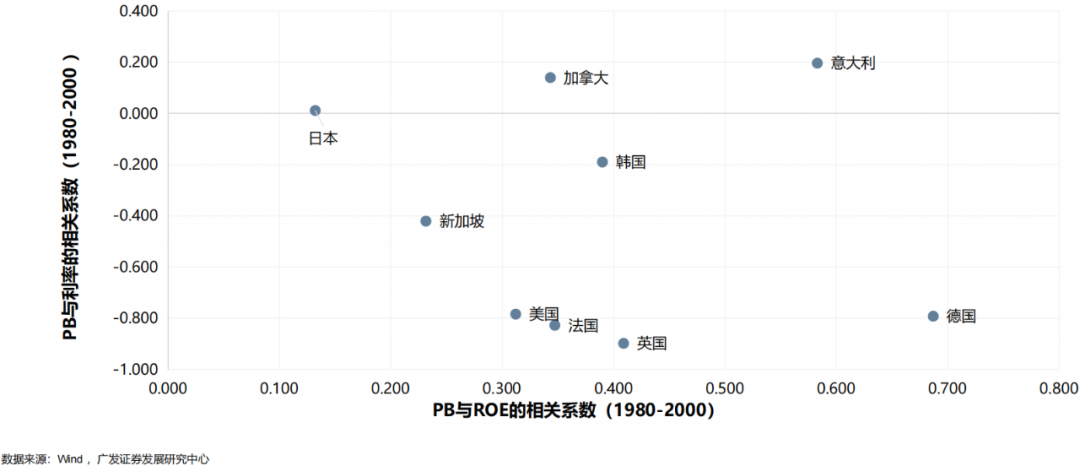

具體來看,不同年代和宏觀環境,各國表現出的規律性並不一致。80年代-90年代是利率迴歸正常化過程,實際短期利率和通脹預期均較高,其下行對估值的邊際提升作用明顯,因此這個階段各個國家的估值與利率多數呈現負相關性或相關性較弱。

日本例外, 80年代估值與利率的相關係數也很顯著,為-0.83;但90年代經濟下行速度更快(分子端作用大於分母端),相關係數為+0.60。

(2)00年代

與80-90年代差異比較大,00年代,各國家的估值水平與利率多數呈現正相關性。

這是由於這個階段各國家的利率基本回歸到較低狀態,美、英、法、德的國債利率中樞均在4%左右。此時基本面變化,同時作用於估值的分子端(EPS)和分母端(實際利率預期),且分子端的敏感度開始高於分母端,這就造成了估值與利率同向變化的情況。

(3)10年代

2010年之後,估值與利率的關係再次發生變——歐洲、日本的估值體系與利率再度呈現負相關性。

這個階段宏觀因素髮生了變化,經濟缺乏新增長點以及歐債危機爆發,使得發達國家實施財政貨幣化,過剩的流動性壓低了實際短期利率,也一定程度緩和了危機、降低了期限溢價,使得估值得到抬升;也因此,市場對央行貨幣政策變化的敏感度和依賴度大大提升。

(4)2020年至今

2020至今,估值與利率的關係兩極化——英德等國維持負相關性、美日等國正相關性加強。

這個階段,美國經濟一枝獨秀、日本走出通縮,這兩個國家基本面同時決定了利率和估值的方向;而歐洲分化較大,英國以金融業為主、德國以製造業為主,經濟對利率的敏感度高,呈現負相關性,而法國、新加坡等服務業國家,基本面較好,此時估值與利率則呈現正相關性

(三)海外經驗——利率下行階段的兩種抬估值情形

利率下行對估值的影響,要從利率的三個構成因素說起:短期實際利率的預期(取決於對經濟增長或貨幣政策路徑的預期)、通脹預期(長期通脹預期,各國央行錨定在2%左右)、期限溢價(對未來的風險補償,包括宏觀政策、債券供給等)。

我們從利率的構成(短期實際利率的預期、通脹預期、期限溢價)以及幾個核心影響因素(經濟增長、通脹預期、貨幣政策、債券供給等)出發,梳理了利率對估值影響的幾種常見情形,如下表:

從海外經驗來看,利率下行階段能夠抬估值的情形主要有兩種:一種是利率正常化過程,利率跟隨高通脹回落,經濟平穩增長,估值回升,如80年代;一種是危機模式之後的大放水,如10年代的歐洲,但此時若經濟嚴重回落,則利率下行並不一定能抬升估值,比如90年代的日本。

還有一個特點,利率與估值呈現顯著負相關性的階段多數是在流動性極度寬鬆的時候。但能否抬估值,取決於基本面的狀態:

若基本面持續下行或長期處於通縮狀態,如90年代的日本、10年代的意大利等,則估值很難獲得抬升;

若基本面邊際企穩,走平不再下滑,則一般估值能獲得抬升,如2012年之後的日本、法德等歐洲國家;

但若復甦力度較大,則估值會跟隨上行,利率同樣也會在通脹預期的推動下開始回升,如疫情之後的全球。

下表我們統計了各國或地區推出零利率、負利率、量化寬鬆的時間點,在後文的案例分析中,我們看到估值、利率,甚至基本面的走勢,都與這些時點密切關聯。

(四)利率下行 + 估值抬升的案例

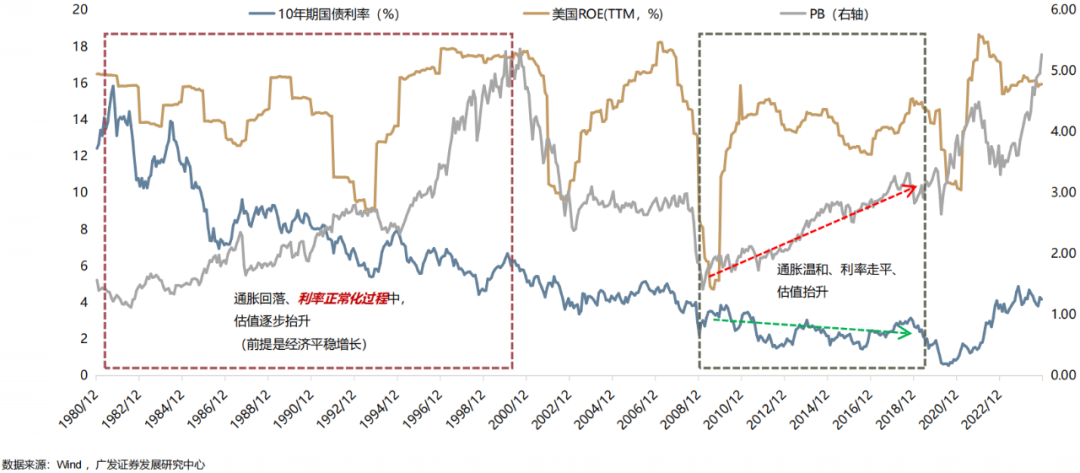

(1)利率下行 + 估值抬升的案例:美國

美國80-90年代,通脹回落、利率正常化過程中,估值逐步抬升。美債利率的下行主要來自幾個方面原因:一是商品價格持續回落,80年代以來,商品通脹見頂,90年代,商品持續低迷,通脹預期進一步降低,推動美債利率持續下行;二是美國政府財政狀況好轉,減少了對債務孖展的依賴,降低了新發行國債的規模,推動美債價格上漲,利率下行。

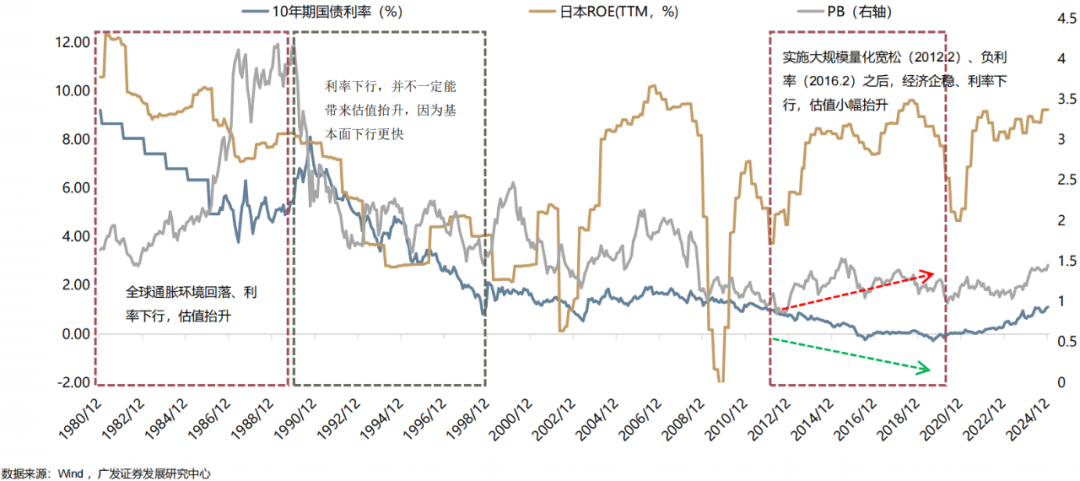

(2)利率下行 + 估值抬升的案例:日本

日本利率下行+估值抬升的案例有兩段:一段是在80年代,全球通脹回落、利率正常化過程中,估值逐步抬升;另一段是在2012年實施大規模量化寬鬆、設定1%通脹目標、特別是2016年1月實施負利率之後,經濟邊際企穩、利率下行,估值抬升。

但是利率的下行並不一定能帶來估值抬升,因為基本面可能下行更快,如90年代的日本。

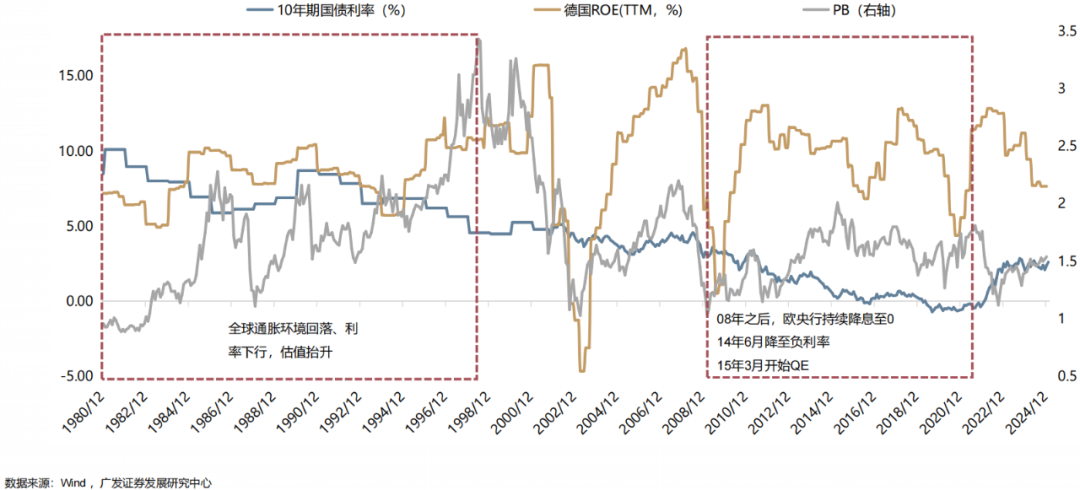

(3)利率下行 + 估值抬升的案例:德國

德國利率下行+估值抬升的案例同樣有兩段:一段同樣是在80-90年代,全球通脹回落、利率正常化過程中,估值逐步抬升;另一段是在金融危機之後,歐央行利率從4.25%降至接近零的水平,並在2014年進一步降至負利率,2015年開始實施量化寬鬆,隨着利率下移,估值中樞小幅抬升。

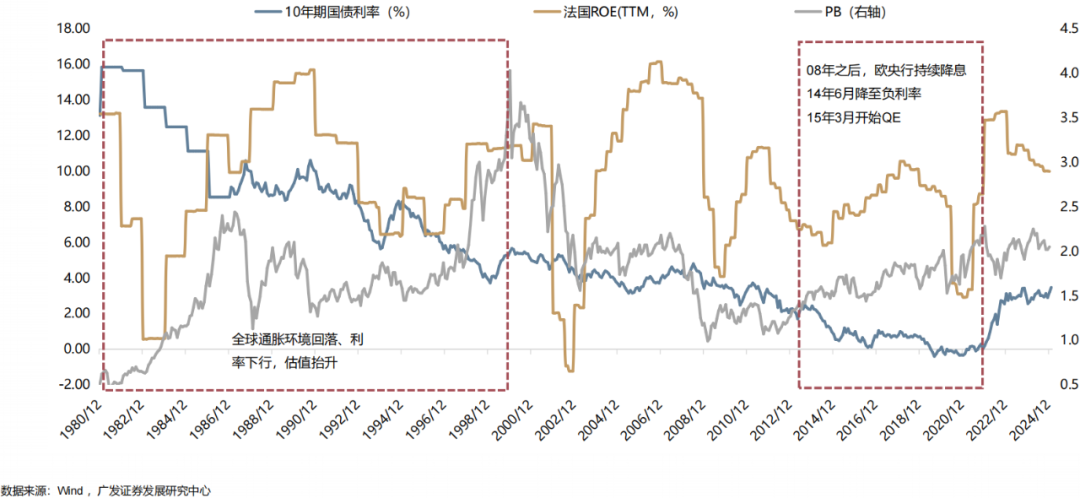

(4)利率下行 + 估值抬升的案例:法國

法國利率下行+估值抬升的案例也有兩段:一段在80-90年代;另一段在金融危機之後的負利率與量化寬鬆階段。2014年,歐元區調和CPI按年降至負值,開始實施負利率政策和量化寬鬆,緩解了通縮風險,但復甦力度有限且分化較大,德法等國基本面修復情況較好。

(5)利率下行 + 估值抬升的案例:英國

英國利率下行+估值抬升的案例同樣有兩段:一段是在80-90年代;另一段是在金融危機之後,09-12年的量化寬鬆階段。而在2013年之後,由於盈利中樞顯著下台,即使由於寬鬆貨幣政策導致利率持續走低,但估值也趨向於回落。

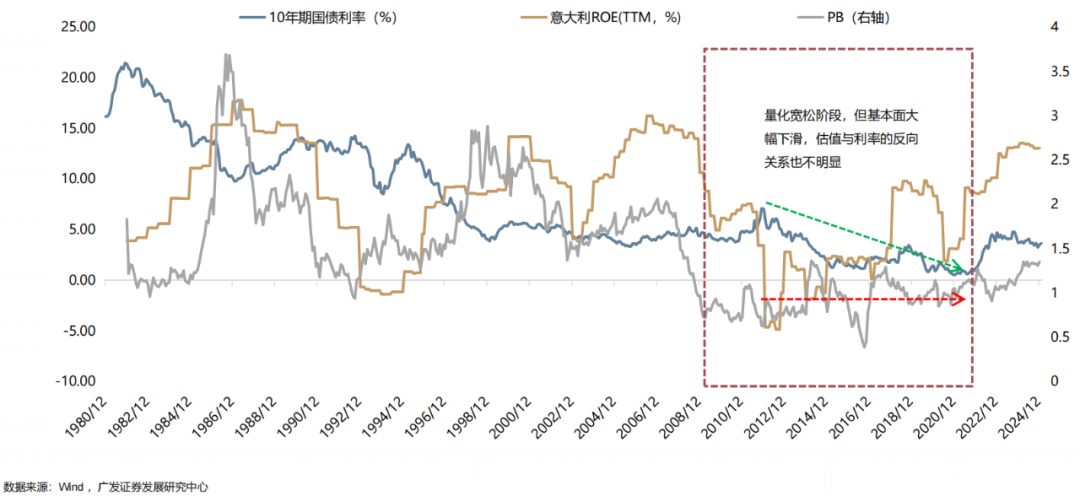

(6)利率下行 + 估值抬升的案例:意大利

意大利股市是一個反例,即使在2014年之後的負利率與量化寬鬆階段,估值與利率的反向關係也不明顯。這是由於意大利是歐債危機的重災區,經濟復甦較慢,基本面預期與通脹預期繼續壓制利率和估值的表現,估值持續回落至2016年。

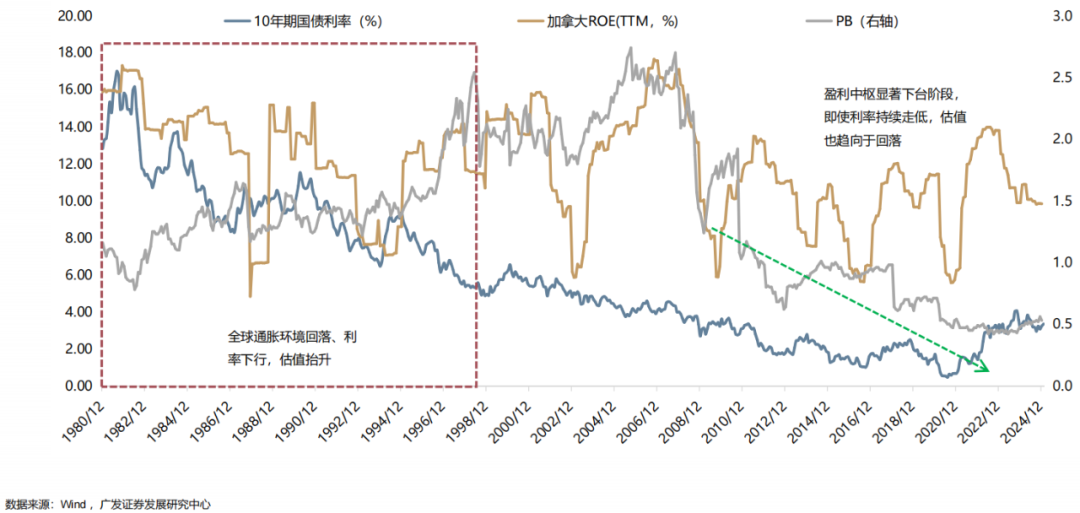

(7)利率下行 + 估值抬升的案例:加拿大

加拿大比較持續的利率下行+估值抬升階段是在80-90年代;而在金融危機之後,估值隨着利率下行而回落,呈現強正相關性,主要是因為整體的盈利中樞在下台階,估值分子端的影響更大。

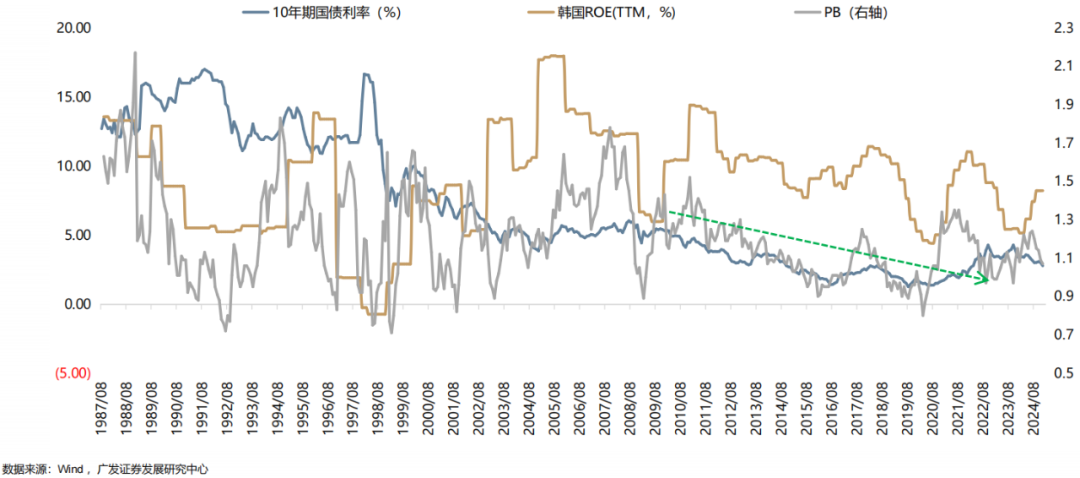

(8)利率下行 + 估值抬升的案例:韓國

韓國過去未出現過明顯的利率下行+估值抬升的階段。估值、利率、基本面,多數時候呈現同向變動的走勢。

總結來說:利率下行帶來估值抬升的情形,一般是發生在流動性極度寬鬆(0利率、負利率、QE)、經濟企穩但未顯著復甦的環境。若復甦力度較大,則估值上行,利率也會在通脹預期的推動下開始回升;若經濟通縮、基本面下台階,則盈利前景與通脹預期將推動估值繼續下移。

三、利率下行到多少,開始抬估值?哪些在抬估值?

(一)估值下行的終點在哪?利率下行的終點在哪?

從海外經驗來看:

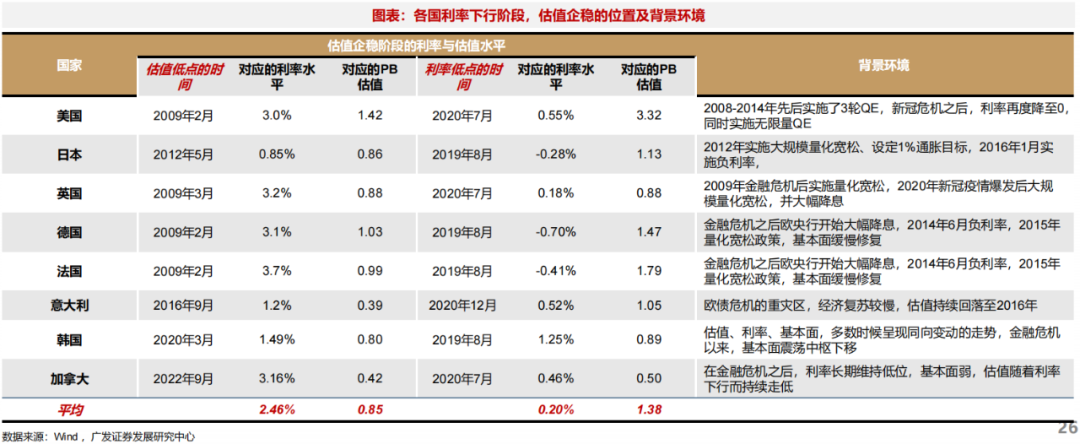

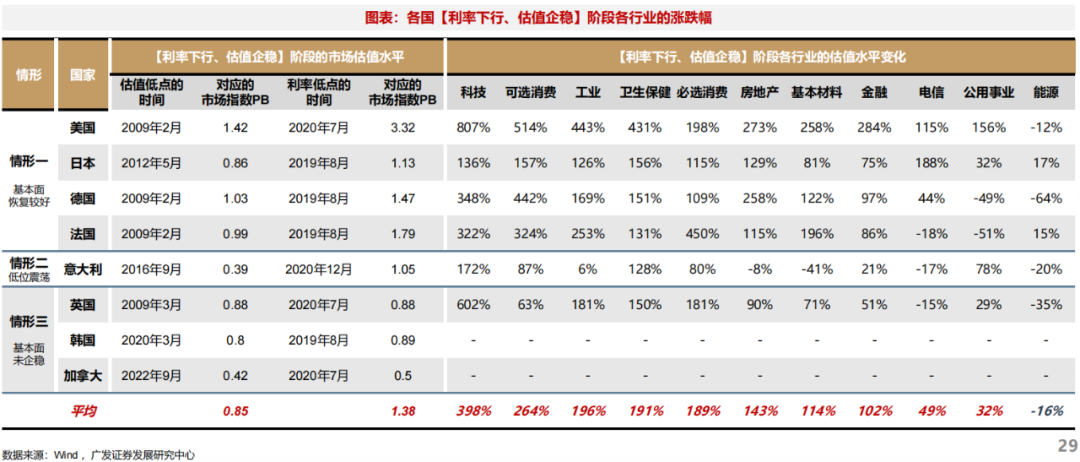

(1)平均PB估值低點為0.85倍、對應的利率水平為2.46%,估值低點一般對應基本面的低點,比如金融危機之後的美英德法、歐債危機之後的意大利等(2024年8月中債利率下行至2.2%,A股PB約1.34倍);

(2)平均利率低點為0.20%、對應的PB估值為1.38倍(剔除美國,平均1.1倍),利率低點出現在2019年的基本面底部或疫情之後的大放水階段;

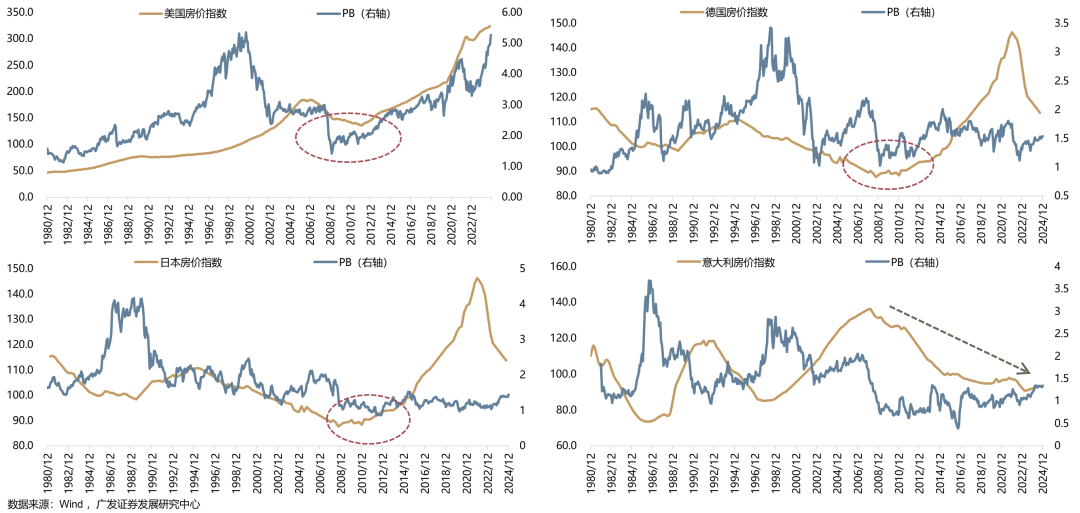

(3)估值低點取決於基本面、利率低點取決於貨幣流動性。若基本面不太差,則估值低點早於利率低點,在流動性進一步寬鬆、利率下移的過程中,估值抬升,比如金融危機之後的美、德法、日本等。

估值的長期定價(穩態的估值中樞)取決於基本面(ROE)

而估值和基本面的周期低點,一定程度上取決於地產周期低點

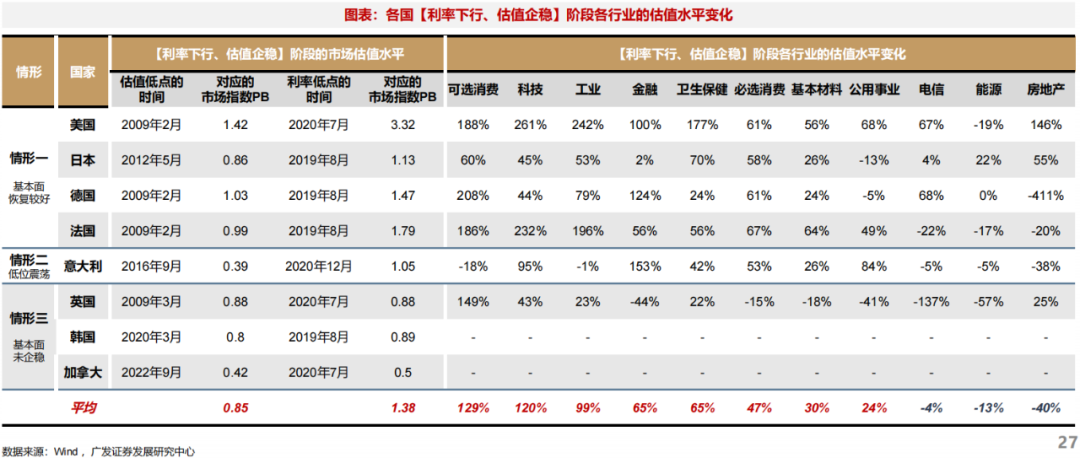

(二)估值企穩之後,哪些行業在抬估值?

那麼,在利率下行階段,哪些板塊能夠抬估值?有三種情形:

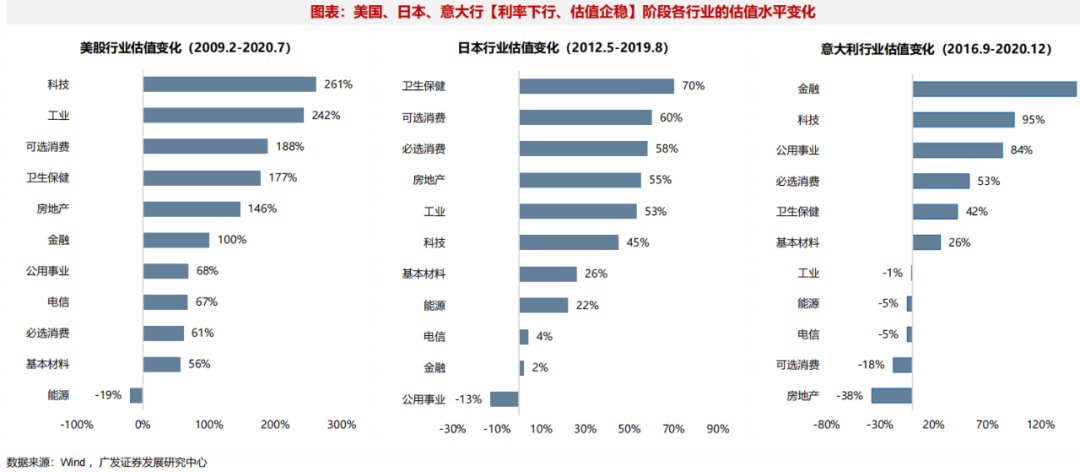

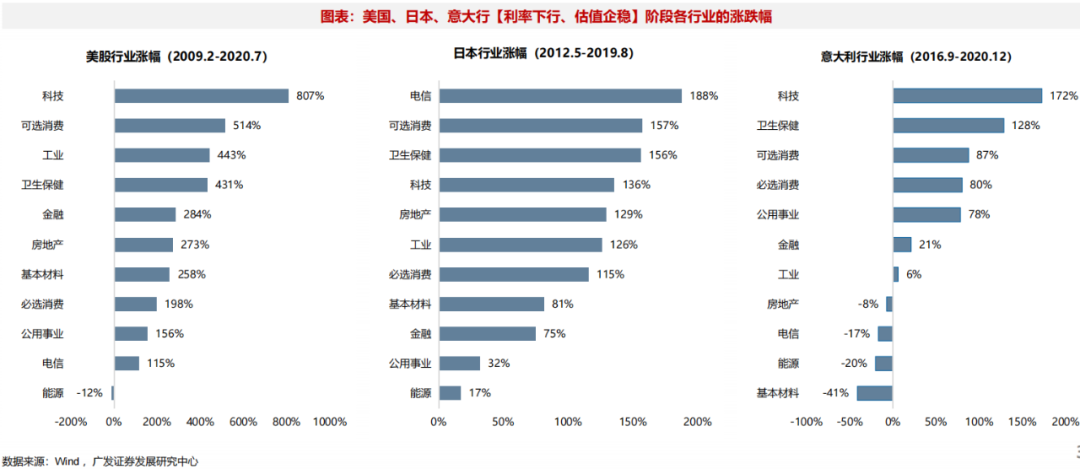

(1)若基本面復甦情況較好(如美日德法),則估值抬升的行業是各國有比較優勢的行業,主要集中在可選消費、科技、工業、衛生保健等;

(2)若基本面低位震盪(如意大利),則估值抬升的行業主要是一些偏防禦的品種,如公用事業、金融、必選消費等;

(3)若基本面持續下行(如韓英加),則估值持續回落,未能出現抬估值的情形。

(三)估值企穩之後,哪些行業在領升?

在抬估值階段,領升的行業也主要集中在可選消費、科技、工業、衛生保健等行業,這與金融危機以來各國放水刺激消費、減稅降費以及科技產業的發展有關。

同時也有一些行業表現較弱,比如能源、公用事業、電信、金融。當然,若基本面只是低位震盪甚至持續走低,那麼各行業也較難有趨勢性行情或者分化很大,如英國、韓國、意大利等。

值得注意的是,利率下行的抬估值階段,公用事業、電信等傳統的高股息板塊並未獲得超額收益。一方面,能抬估值,說明此時基本面已排除了持續走弱的風險,避險資產不佔優;另一方面,隨着利率走低,同樣的下行幅度所帶來的估值抬升幅度在收窄(下文分析),高股息低估值資產的優勢也在減弱。

四、如何定量刻畫利率下行對估值的影響?

那麼利率下行對估值的影響如何呢?估值對利率變化的彈性如何呢?我們接下來建立一個簡單的模型來討論。

(一)利率下行,能帶來多大幅度的估值抬升?

對於盈利穩定類資產,進一步用貼現模型測算利率下行的估值敏感性。

假設一公司一階段增長15年(ROE12%、派息率50%),之後永續增長(增速2%、派息率70%),其中,貼現率=無風險利率+風險溢價,風險溢價取滬深300近10年的均值4.8%。

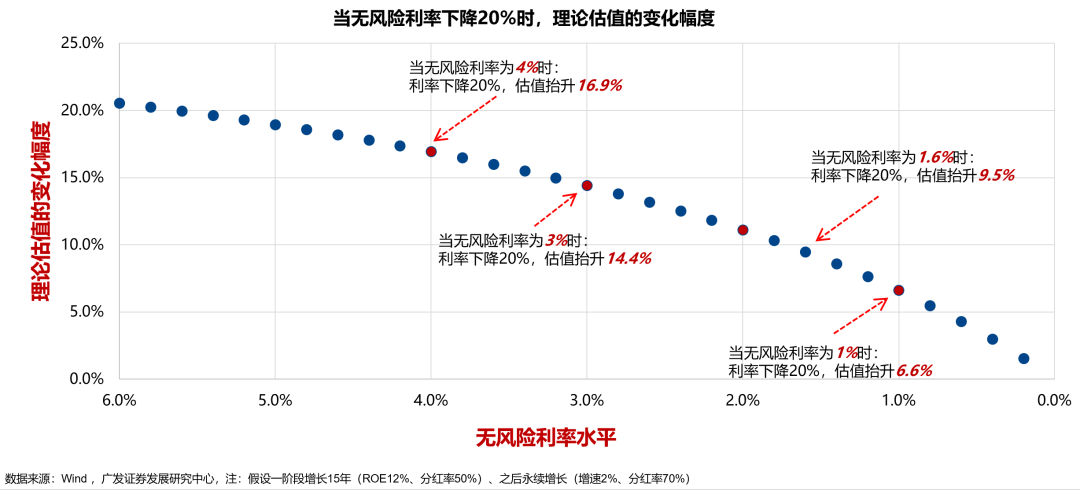

測度利率下行對估值的影響:

(1)當無風險利率為4%時:利率下降20%,估值抬升16.9%;

(2)當無風險利率為2%時:利率下降20%,估值抬升11.1%;

(3)當無風險利率為1%時:利率下降20%,估值抬升6.6%;

結論:

(1)估值隨着利率的下行而抬升;

(2)隨着利率走低,同樣下行幅度帶來的估值抬升幅度在收窄(估值的利率敏感性降低)。

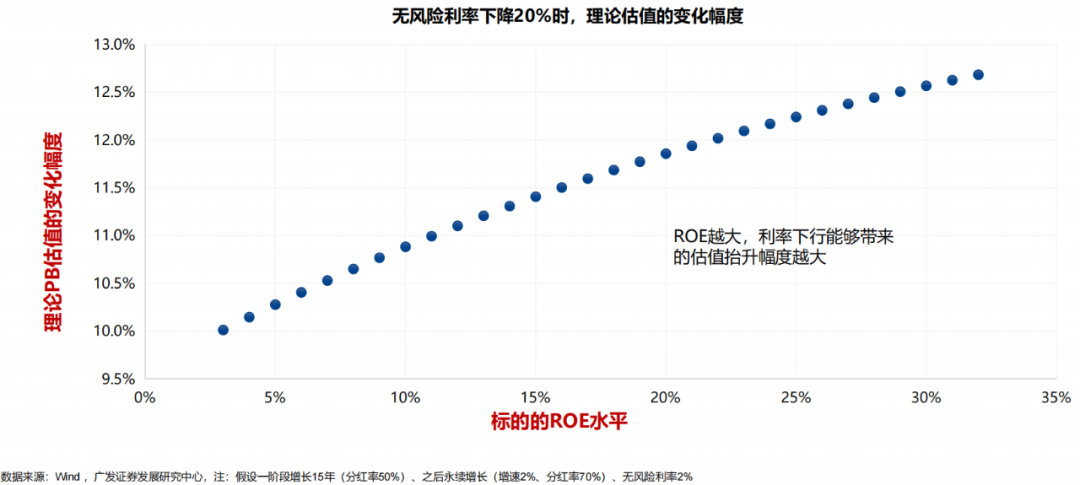

對於不同盈利能力的資產,其估值的利率彈性也不一樣,如下圖:

結論:ROE越大,利率下行能夠帶來的估值抬升幅度越大,換句話說,ROE越大,估值的利率敏感性越高。

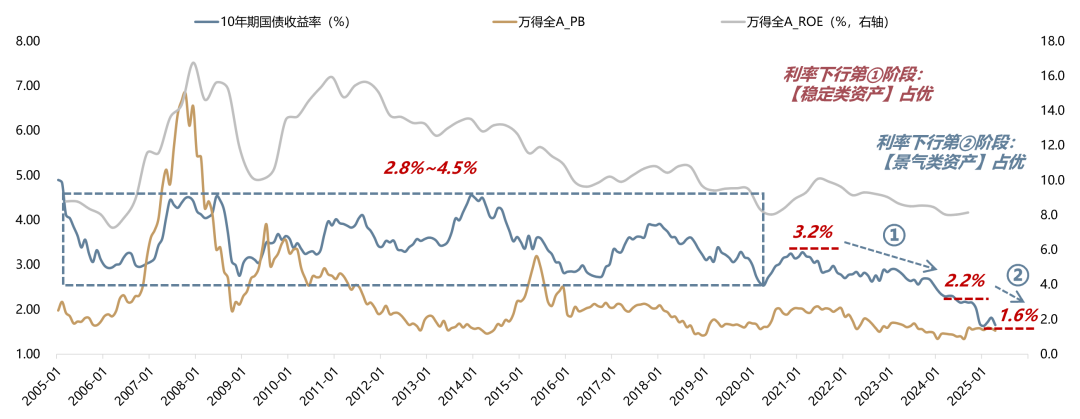

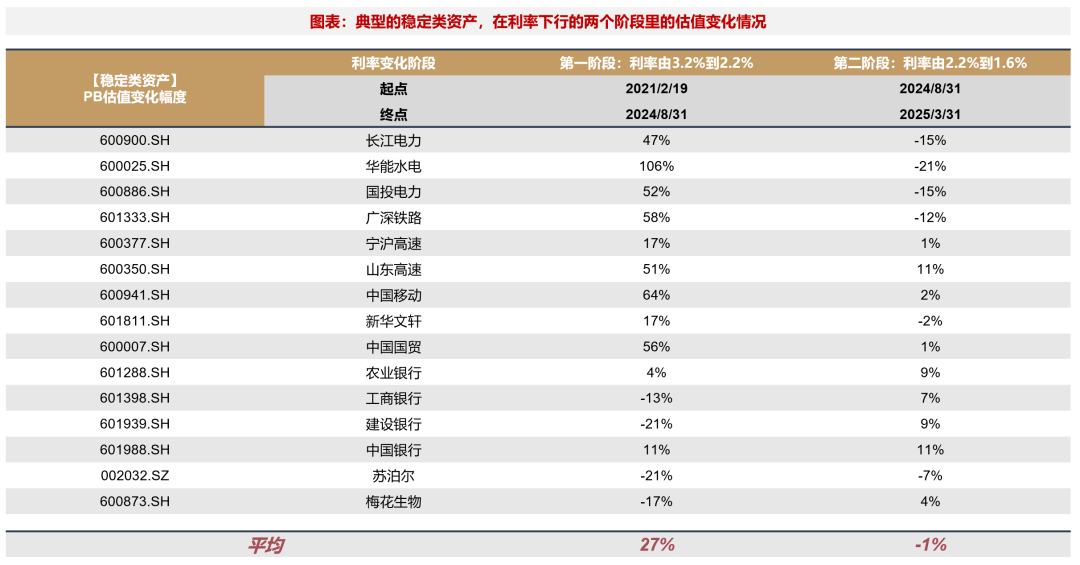

(二)國債利率從3.2%到2.2%再到1.6%,市場怎麼交易?

2021年以來,國內10年期國債利率持續下行,並跌破了長期以來的震盪中樞(2.8%~4.5%);

2021年初,利率3.2%的時候,A股的PB約1.9倍,2024年8月利率下行至2.2%的時候,PB約1.3倍,這段時間主要是對基本面下行的定價;

2024年9月之後,利率進一步下探至1.6%,但市場估值開始向上抬升,這時候主要驅動力是政策預期以及結構性景氣行業的爆發

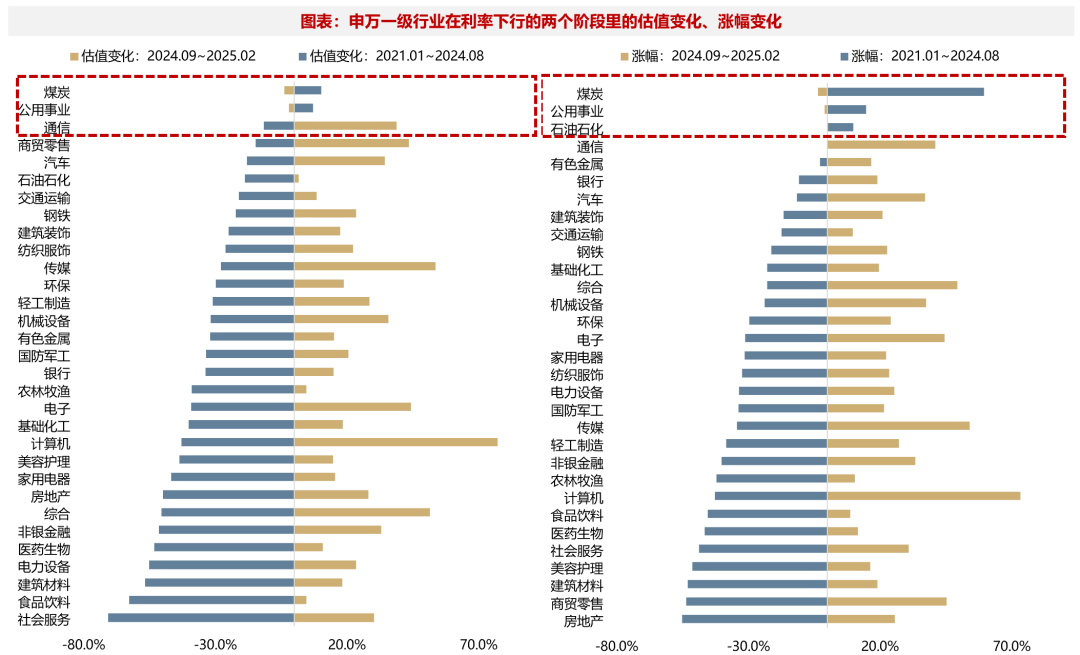

行業層面來看:

國債利率從3.2%到2.2%,抬估值的行業只有公用事業、煤炭,反映的是基本面下行階段的避險需求以及利率回落過程中的估值重塑;

國債利率從2.2%到1.6%,抬估值的行業主要是景氣度驅動的TMT板塊,防禦板塊反而在這段時間是殺估值的;

總結來說:一般在利率下行的大部分時間裏,市場估值傾向於回落,能抬估值的都是有穩定盈利能力的公用事業類資產;而在利率下行的尾聲,市場可能系統性抬估值,方向是搶跑景氣類資產。

五、核心結論

1. 利率下行能明顯抬估值的情況多數是在流動性極寬鬆時(超寬鬆的流動性帶來短期實際利率大幅回落)。但能否抬估值,取決於基本面狀態:

(1)流動性寬鬆、經濟企穩但未顯著復甦的環境,利率下行將帶來估值大幅抬升,如2012年之後的日本、法德等歐洲國家。

(2)若復甦力度較大,則估值上行,利率也會在通脹預期推動下回升,如疫情之後的美國。

(3)若經濟通縮,則盈利與通脹預期將推動估值繼續下移,如90年代的日本、10年代的意大利和韓國等。

2. 估值下行的終點在哪?利率下行的終點在哪?

(1)海外市場:平均PB估值低點為0.85倍、對應的利率水平為2.46%;平均利率低點為0.20%、對應的PB估值為1.38倍。

(2)估值低點取決於基本面、利率低點取決於貨幣流動性;而估值和基本面的周期低點,一定程度上取決於地產周期低點。

3. 估值企穩之後,市場投資機會在哪?繼續紅利策略還是轉向景氣投資?

(1)若基本面較好(如美日德法),則估值抬升的是各國有比較優勢的行業,集中在可選消費、科技、工業、衛生保健等;若基本面震盪(如意大利),則估值抬升的主要是一些防禦品種,如公用事業、金融、必選等;若基本面持續下行(如韓、英、加拿大),則未能抬估值。

(2)利率下行的抬估值階段,一般來說公用事業等高股息板塊較難有超額收益。一方面基本面預期在變化;另一方面估值的利率敏感性在降低,隨着利率走低,同樣的下行幅度所帶來的估值抬升幅度在收窄:當利率為4%時,利率下降20%,估值抬升16.9%;當利率為1.6%時:利率下降20%,估值抬升9.5%。

4. 回到A股市場,在利率下行的大部分時間裏,市場估值傾向於回落,能抬估值的都是穩定類資產;而在利率下行的尾聲,市場可能系統性抬估值,方向是搶跑景氣類資產,此時穩定類資產反而未能有超額收益。

風險提示

地緣政治衝突超預期使得全球通脹上行壓力超預期;美國經濟韌性使得全球流動性緩和(聯儲局降息時點、美債利率下行幅度)低於預期;國內穩增長政策力度不及預期等。