(來源:中原證券研究所)

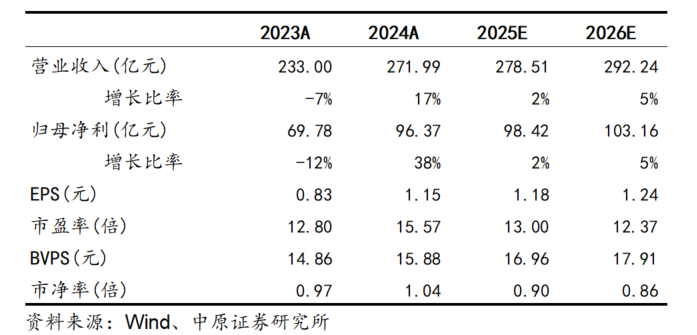

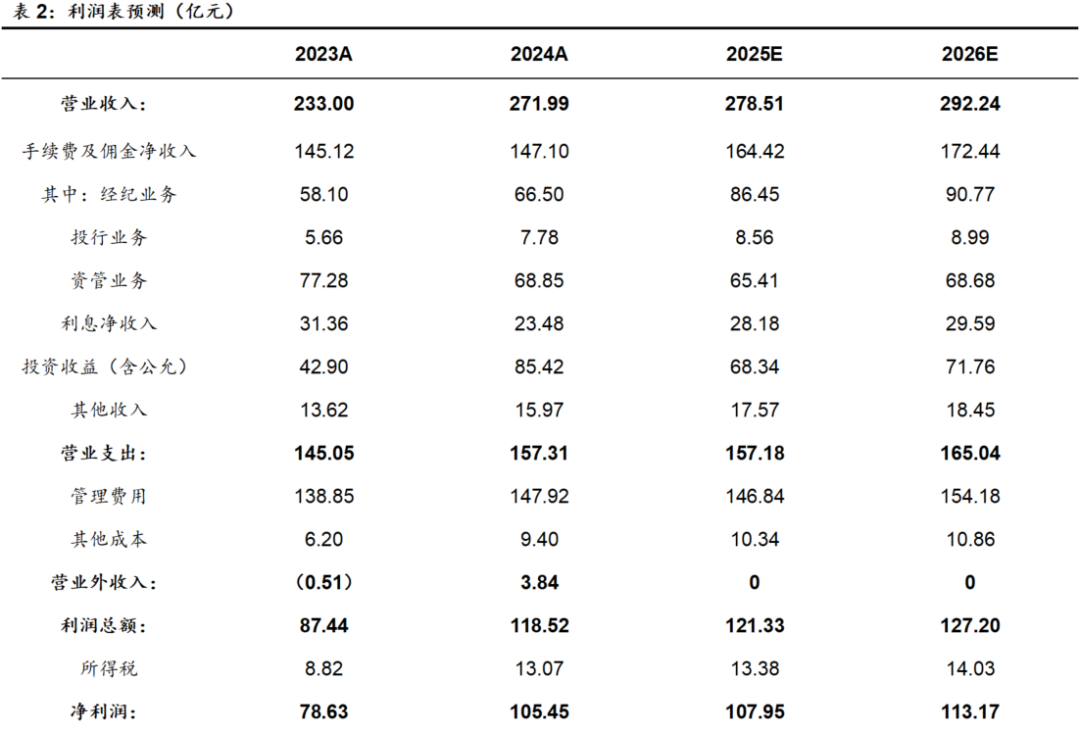

2024年年報概況:廣發證券2024年實現營業收入271.99億元,按年+16.74%;實現歸母淨利潤96.37億元,按年+38.11%;基本每股收益1.15元,按年+38.55%;加權平均淨資產收益率7.44%,按年+1.78個百分點。2024年末期擬10派4.00元(含稅)。

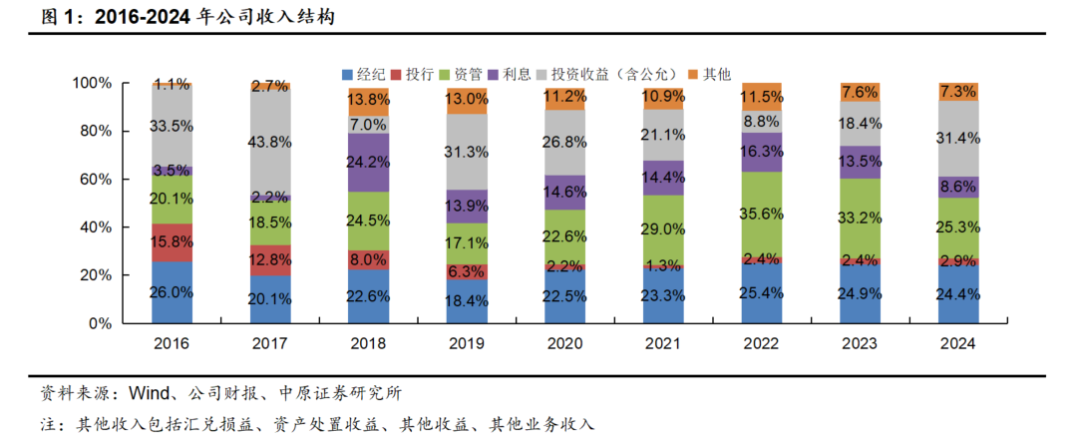

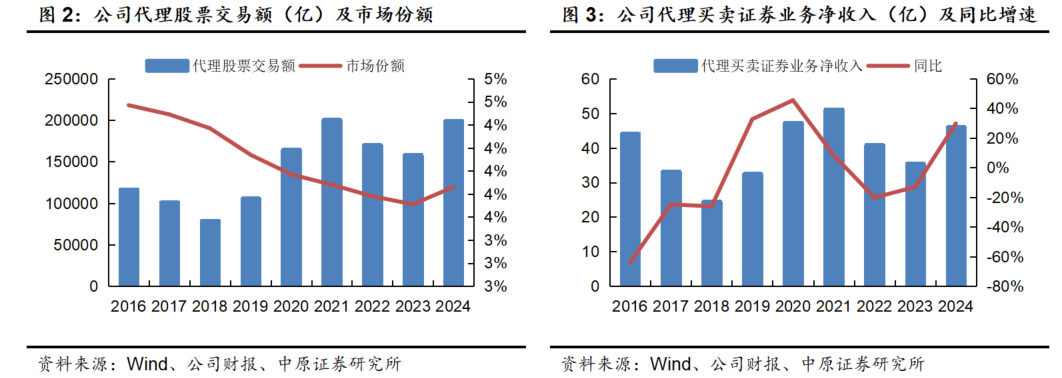

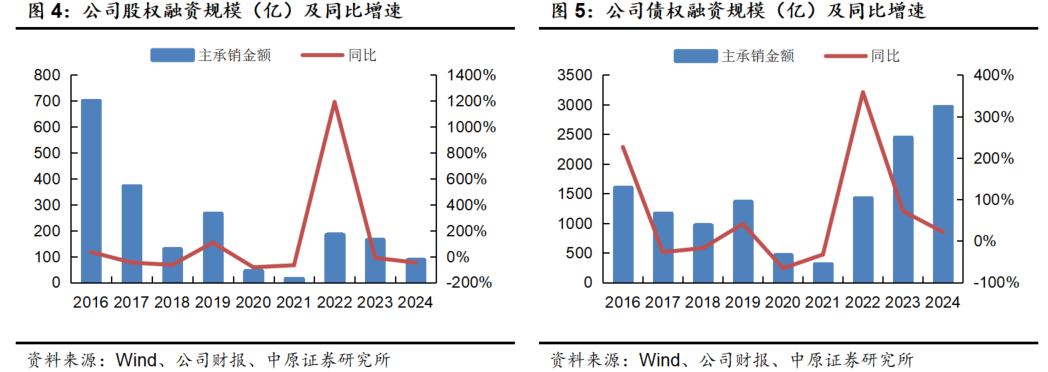

點評:1.2024年公司投行業務淨收入、投資收益(含公允價值變動)佔比出現提高,經紀及資管業務淨收入、利息淨收入、其他收入佔比出現下降。2.代理股基交易量隨市增長,市場份額小幅回升,合併口徑經紀業務手續費淨收入按年+14.46%。3.股權孖展規模隨市承壓,債權孖展規模保持較高增速,合併口徑投行業務手續費淨收入按年+37.46%。4.受降低綜合費率影響,公募業務規模增長但收入小幅下滑,合併口徑資管業務手續費淨收入按年-10.91%。5.權益自營及固收自營均取得較好的投資業績,合併口徑投資收益(含公允價值變動)按年+99.11%。6.兩融規模市佔率穩步提升,股票質押規模明顯下降,合併口徑利息淨收入按年-25.13%。

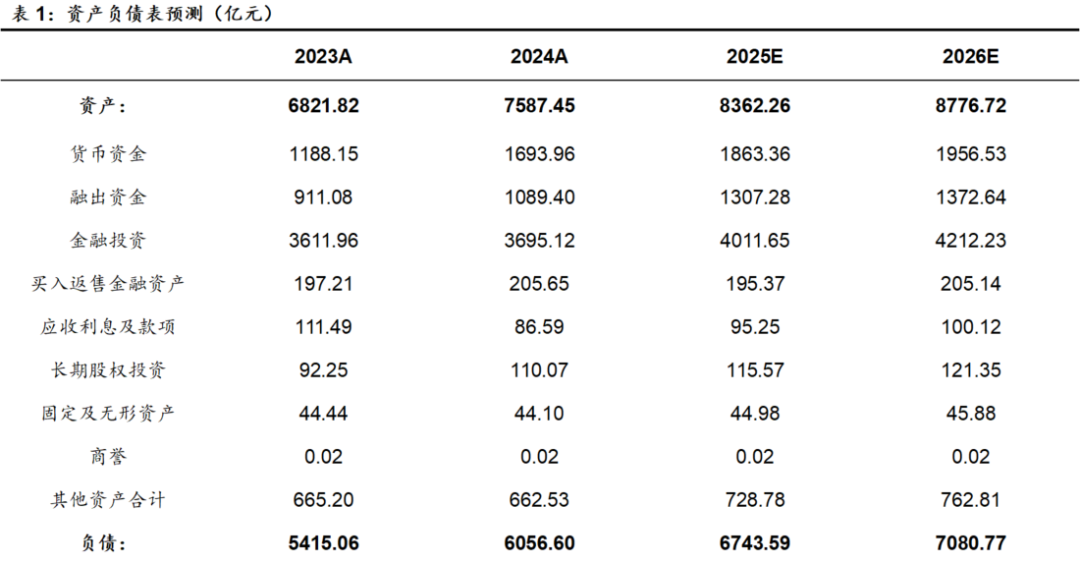

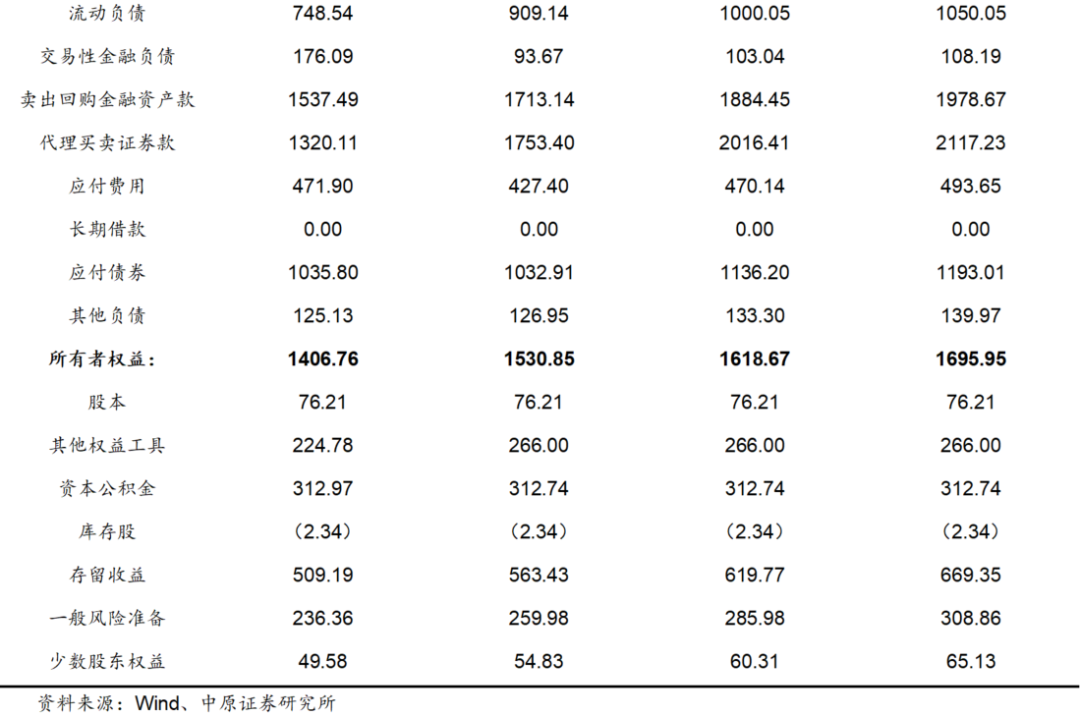

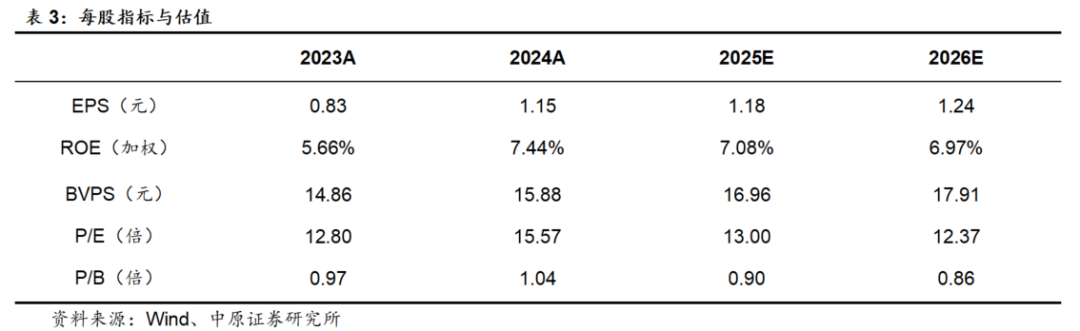

投資建議:報告期內公司代理股基交易量市場份額止穩回升,非貨公募基金保有規模穩居行業第三;境內股債承銷規模均進入行業前十,境外股債孖展成績優異,投行業務淨收入低基數下實現逆市增長;權益及固收自營均取得較好投資業績,合併口徑投資收益(含公允價值變動)按年高增進而提振公司整體業績;受降費影響公募基金收入貢獻略有下降,但公司大資管業務具備較為顯著的品牌優勢及投研優勢,未來有望持續受益於大力發展權益基金、加大中長期資金引入力度等資本市場改革系列政策紅利。預計公司2025年、2026年EPS分別為1.18元、1.24元,BVPS分別為16.96元、17.91元,按4月15日收盤價15.34元計算,對應P/B分別為0.90倍、0.86倍,維持「增持」的投資評級。

風險提示:1.權益及固收市場環境轉弱導致公司業績出現下滑;2.市場波動風險;3.資本市場改革的政策效果不及預期。

廣發證券2024年報概況:

廣發證券2024年實現營業收入271.99億元,按年+16.74%;實現歸母淨利潤96.37億元,按年+38.11%;基本每股收益1.15元,按年+38.55%;加權平均淨資產收益率7.44%,按年+1.78個百分點。2024年末期擬10派4.00元(含稅),與中期已實施的10派1.00元(含稅)合併計算,2024年全年分派紅利總額佔合併報表中歸屬於上市公司普通股股東的淨利潤的比率為39.46%,按年+6.76個百分點。

點評:

1. 投行業務淨收入、投資收益(含公允價值變動)佔比出現提高

2024年公司經紀、投行、資管、利息、投資收益(含公允價值變動)和其他業務淨收入佔比分別為24.4%、2.9%、25.3%、8.6%、31.4%、7.3%,2023年分別為24.9%、2.4%、33.2%、13.5%、18.4%、7.6%。

2024年公司投行業務淨收入、投資收益(含公允價值變動)佔比出現提高,經紀及資管業務淨收入、利息淨收入、其他收入佔比出現下降。其中,投資收益(含公允價值變動)佔比提高的幅度較為明顯。

2. 代理股基交易量隨市增長,市場份額小幅回升

2024年公司實現合併口徑經紀業務手續費淨收入66.50億元,按年+14.46%。

報告期內公司代理股票基金交易額23.95萬億(雙邊統計),按年+28.98%。其中,代理股票交易量19.89萬億,按年+25.99%;市場份額3.86%,按年+0.15個百分點。報告期內公司實現代理買賣證券業務淨收入45.99億元,按年+29.77%。

代銷金融產品業務方面,報告期內公司代銷各類金融產品合計9558.93億元,按年+7.45%。截至報告期末,公司代銷金融產品保有規模超2600億元,按年+22%。報告期內公司實現代銷金融產品業務收入6.52億元,按年-17.51%。

期貨經紀業務方面,報告期內廣發期貨成交量市場份額2.12%,按年+0.60個百分點;成交金額市場份額2.08%,按年+0.51個百分點。報告期內公司實現期貨經紀業務淨收入6.46億元,按年+17.63%。

3. 股權孖展規模隨市承壓,債權孖展規模保持較高增速

2024年公司實現合併口徑投行業務手續費淨收入7.78億元,按年+37.46%。

股權孖展業務方面,報告期內公司完成股權孖展主承銷金額86.66億元,按年-47.05%。其中,完成IPO主承銷金額8.05億元,按年-60.40%;完成再孖展主承銷金額78.61億元,按年-45.15%。根據Wind的統計,截至2024年4月15日,公司IPO項目儲備7個(不包括輔導備案登記項目),排名行業第10位。

債權孖展業務方面,報告期內公司各類債券主承銷金額2963.22億元,按年+21.22%,再創2016年以來新高。

財務顧問業務方面,報告期內公司完成境內具有行業及區域影響力的重大資產重組項目與財務顧問項目5單,涉及交易總額133.57億元。

境外股權孖展方面,報告期內公司完成12單港股IPO項目,發行規模68億美元;完成1單美股IPO項目,發行規模2189萬美元;完成1單再孖展項目,發行規模25億美元。截至報告期末,公司在我國香港市場股權孖展業務排名中資券商第4位。境外債權孖展方面,報告期內公司中資境外債承銷金額110.22億美元。

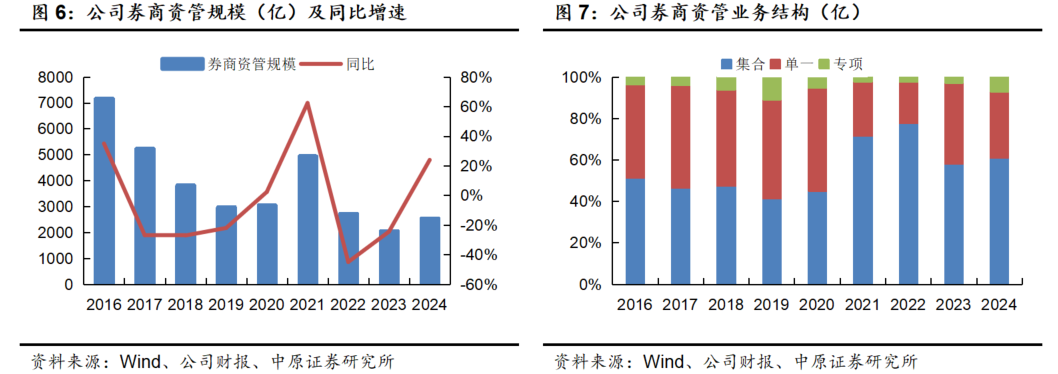

4. 受降低綜合費率影響,公募業務規模增長但收入小幅下滑

2024年公司實現合併口徑資管業務手續費淨收入68.85億元,按年-10.91%。

券商資管業務方面,截至報告期末,廣發資管資產管理總規模為2535.16億元,按年+23.87%。其中,集合、單一、專項資管規模分別為1544億、812億、180億,按年分別+357億、+10億、+121億。報告期內公司實現資產管理業務淨收入4.21億元,按年+13.27%。

公募基金業務方面,截至報告期末,公司控股子公司廣發基金(持股54.53%)管理的公募基金規模為14655億元,按年+19.93%;剔除貨幣市場型基金後的規模合計8403.56億元,按年+25.39%,排名行業第3位,按年持平。報告期內廣發基金實現營業收入72.60億元,按年-5.01%。

公司參股的易方達基金(持股22.65%)管理的公募基金規模為20536億元,按年+22.43%;剔除貨幣市場型基金後的規模合計14309.81億元,按年+41.14%,排名行業第1位,按年持平。報告期內易方達基金實現營業收入121.09億元,按年-3.13%。

私募基金業務方面,報告期內廣發信德聚焦佈局生物醫藥、智能製造、新能源、企業服務等行業。截至報告期末,廣發信德在管基金存量實繳規模約170億元,按年持平。報告期內廣發信德實現營業收入1.66億元,按年-35.67%。

5. 權益自營及固收自營均取得較好的投資業績

2024年公司實現合併口徑投資收益(含公允價值變動)85.42億元,按年+99.11%。

權益類自營業務方面,報告期內公司堅持價值投資思路,強化自上而下的宏觀策略與行業及個股的研究相結合,利用多策略投資工具降低投資收益波動,取得了較好的投資業績。

固收類自營業務方面,報告期內公司較好地控制了債券投資組合的久期、槓桿和投資規模,有效把握市場結構性機會,實現較好的投資業績。

另類投資業務方面,報告期內廣發乾和聚焦佈局硬科技、AI+、先進製造、醫療健康、特殊機會投資等領域。報告期內廣發乾和實現營業收入-8.57億元,按年-253.05%。

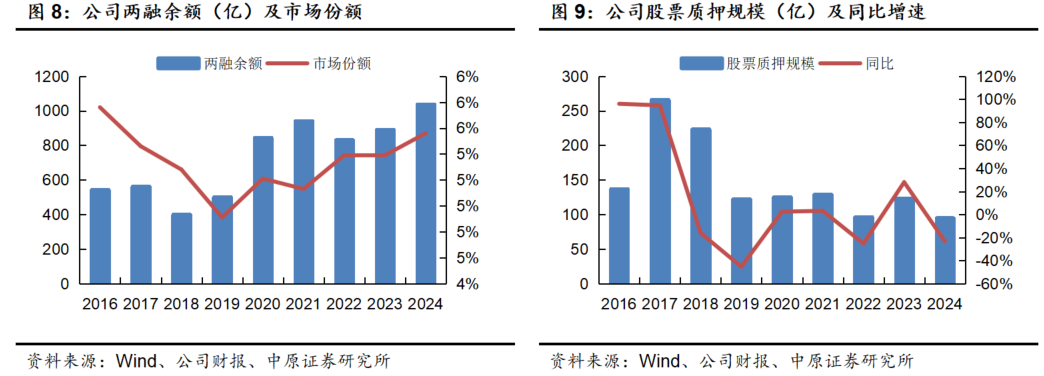

6. 兩融規模市佔率穩步提升,股票質押規模明顯下降

2024年公司實現合併口徑利息淨收入23.48億元,按年-25.13%。

孖展沽空業務方面,截至報告期末,公司兩融餘額為1036.86億元,按年+16.52%;市場佔有率5.56%,按年+0.17個百分點。報告期內公司實現融出資金利息收入49.44億元,按年-5.06%。

股票質押式回購業務方面,截至報告期末,公司通過自有資金開展場內股票質押業務餘額為94.55億元,按年-23.29%。報告期內公司實現股票質押回購利息收入4.79億元,按年-6.06%。

投資建議

報告期內公司代理股基交易量市場份額止穩回升,非貨公募基金保有規模穩居行業第三;境內股債承銷規模均進入行業前十,境外股債孖展成績優異,投行業務淨收入低基數下實現逆市增長;權益及固收自營均取得較好投資業績,合併口徑投資收益(含公允價值變動)按年高增進而提振公司整體業績;受降費影響公募基金收入貢獻略有下降,但公司大資管業務具備較為顯著的品牌優勢及投研優勢,未來有望持續受益於大力發展權益基金、加大中長期資金引入力度等資本市場改革系列政策紅利。

預計公司2025年、2026年EPS分別為1.18元、1.24元,BVPS分別為16.96元、17.91元,按4月15日收盤價15.34元計算,對應P/B分別為0.90倍、0.86倍,維持「增持」的投資評級。

風險提示:1.權益及固收市場環境轉弱導致公司業績出現下滑;2.市場波動風險;3.資本市場改革的政策效果不及預期。

證券分析師承諾:

本報告署名分析師具有中國證券業協會授予的證券分析師執業資格,本人任職符合監管機構相關合規要求。本人基於認真審慎的職業態度、專業嚴謹的研究方法與分析邏輯,獨立、客觀的製作本報告。本報告準確的反映了本人的研究觀點,本人對報告內容和觀點負責,保證報告信息來源合法合規。

重要聲明: