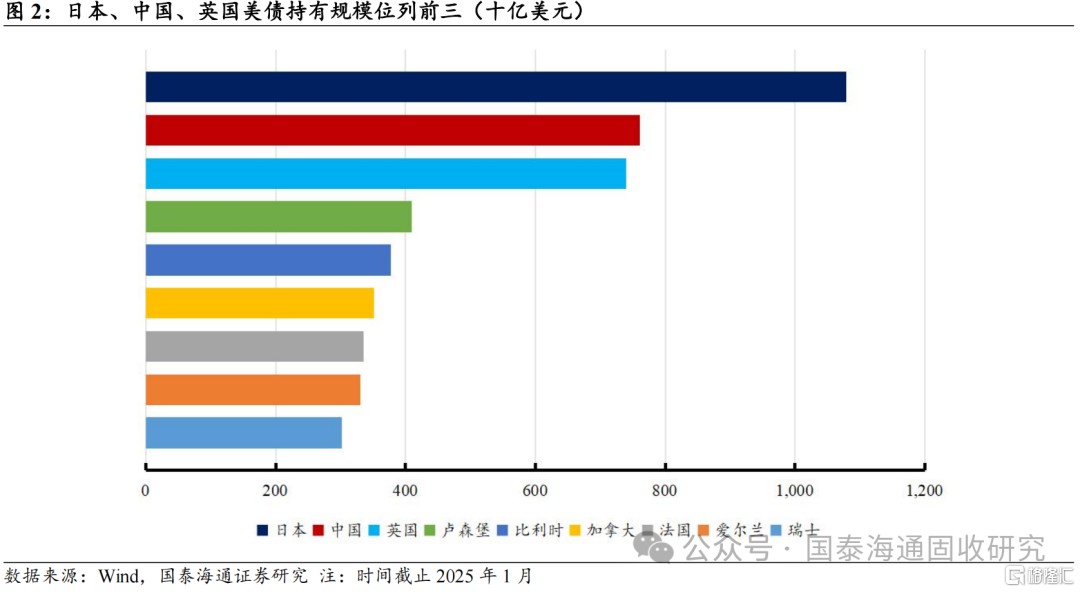

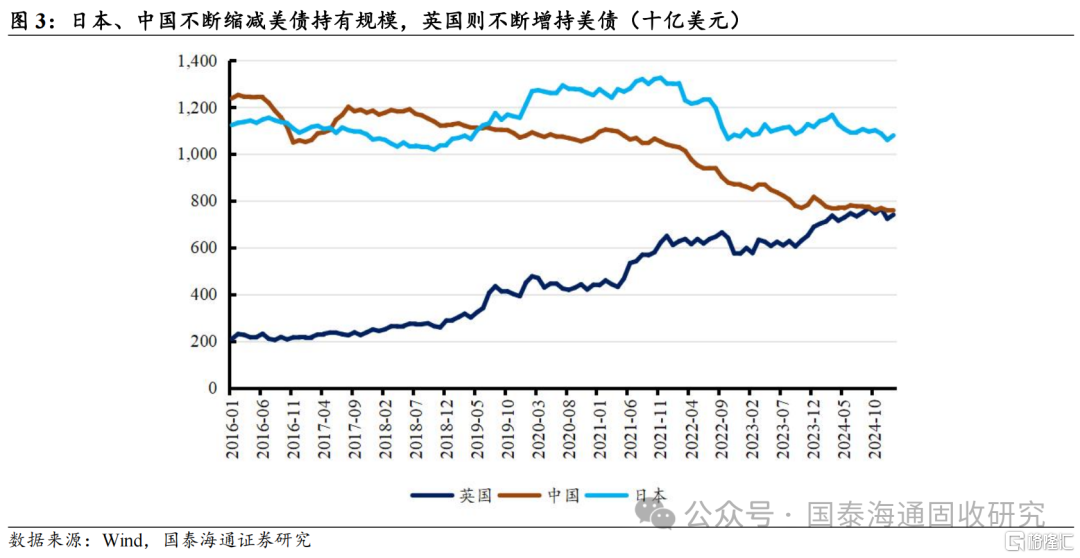

當前市場出現了明顯的美債拋售行為,主要賣出美債的主體包括全球央行、對沖基金等。主要美債持有國家中,近年來中、日美債持有規模呈縮減趨勢,而英國則不斷增持。本次美債短期大幅下跌更多來自於基差交易相關機構的平倉拋售的影響。對沖基金在美債基差交易中持有美債現貨,當美債利率短期大幅上行時,現貨頭寸造成虧損易觸發追補保證金,導致需要賣出美債引發進一步下跌。

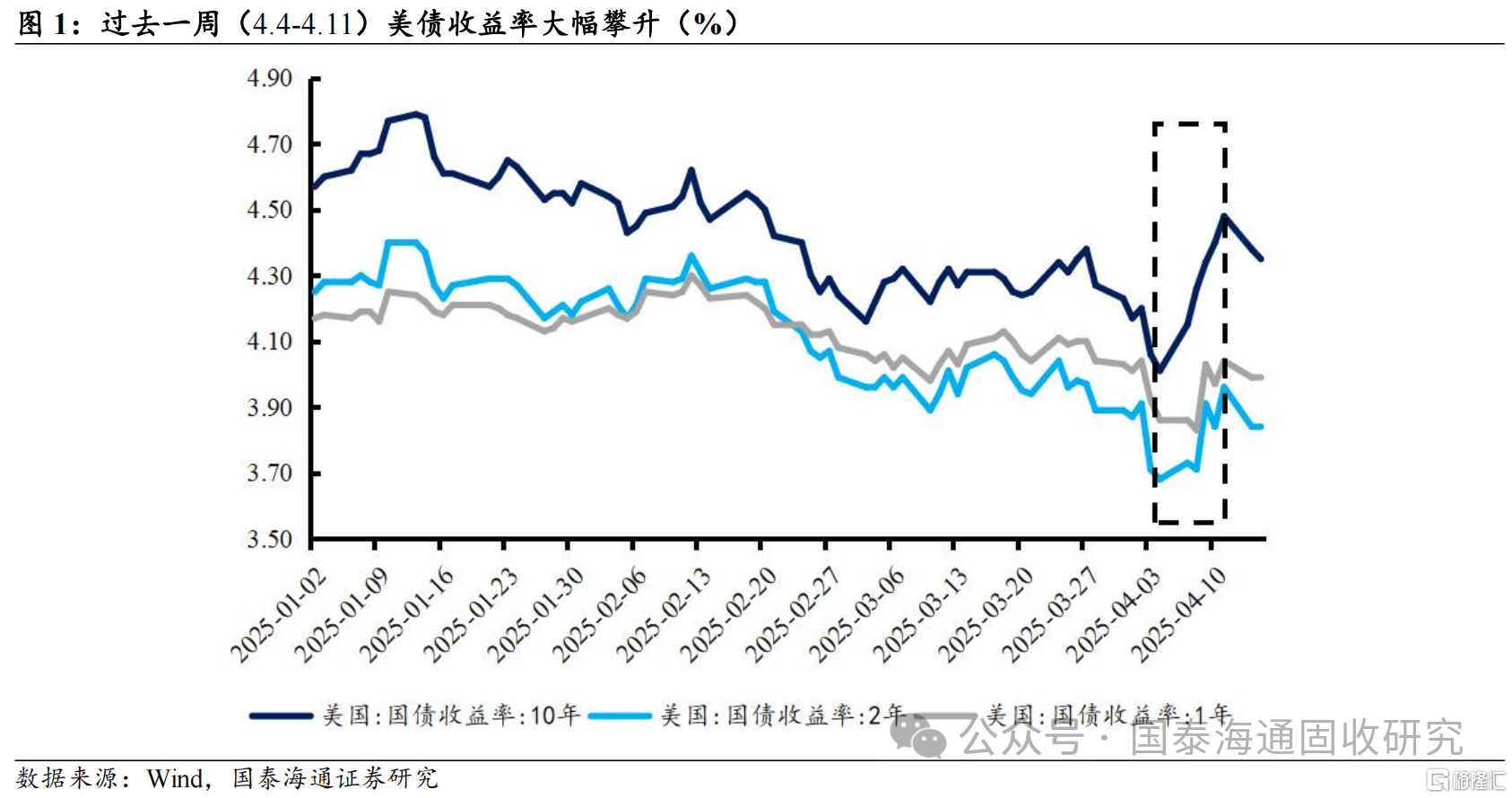

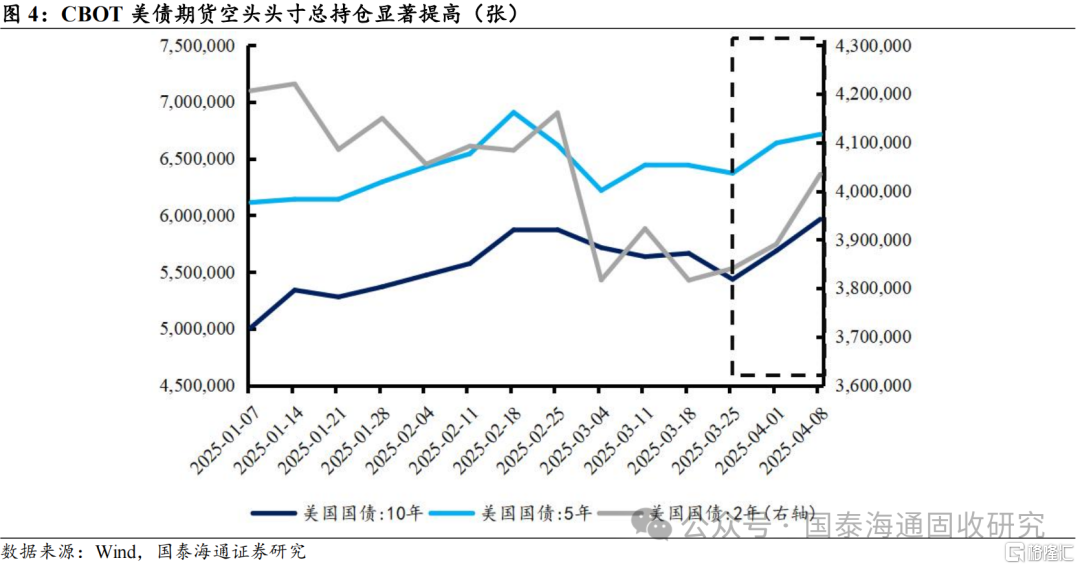

近期哪些機構在賣出美債:中國、日本不斷縮減美債持有規模,對沖基金平倉拋售引發螺旋式下跌。過去一周(4.4-4.11)美債大幅下跌,2024年6月稱海外債券投資出現大幅虧損,計劃出售630億美元相關債券以緩解流動性壓力。國際政治和貿易關係在一定程度上決定了中長期各國央行美債持有規模的變化,而本次美債短期大幅下跌則更多來自於基差交易相關機構的平倉拋售的影響。對沖基金買入美債現券的同時沽空相同久期的美債期貨賺取基差收益。關稅政策落地後,美元的「信任危機」以及特朗普政府的政策不確定性使海外投資者避險需求提升,機構普遍賣出美債。當美債利率短期大幅上行時,參與基差交易的對沖基金在美債現貨的多頭形成虧損,需要追補保證金,進而導致需要進一步賣出美債,最後引發螺旋式下跌。

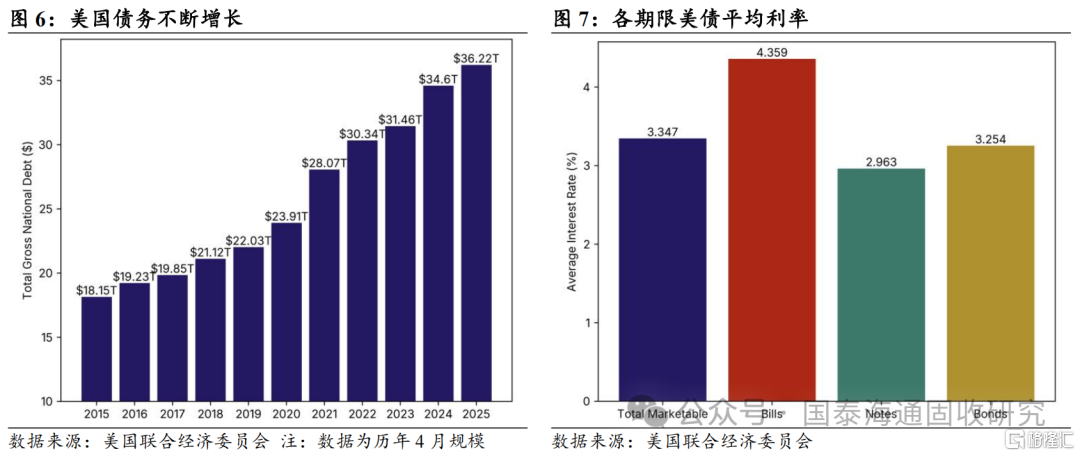

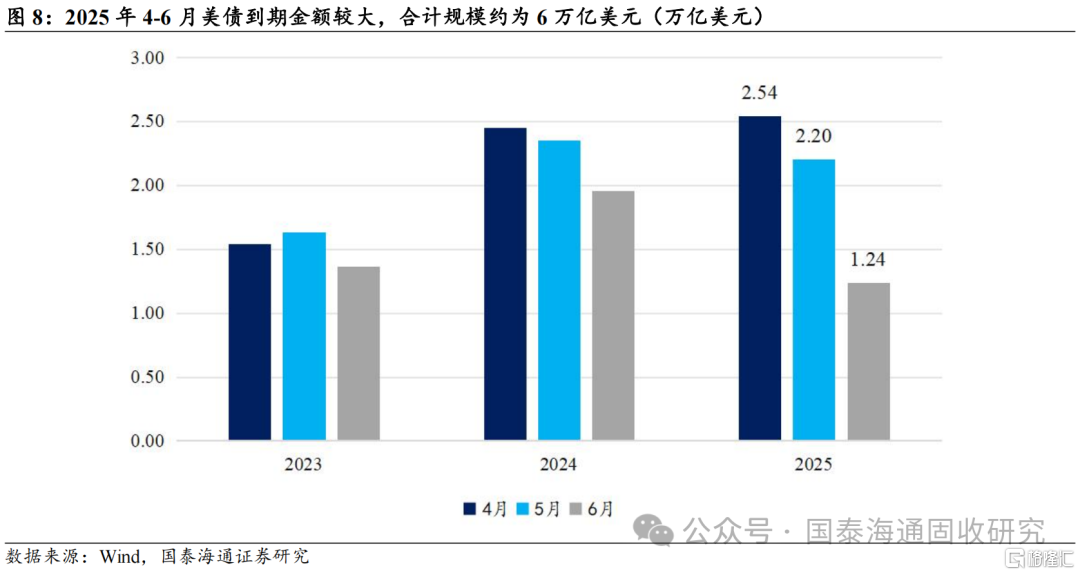

美債的另一風險點:2025年二季度到期償債壓力較大。美國2025年未償總債務規模較2024年增長4.68%(1.61萬億美元),其中4-6月到期金額較大,合計到期規模約為6萬億美元,債務風險提升。截至2025年4月3日,美國國民債務總額為36.22萬億美元,其中公衆持有的債務為28.96萬億美元,政府間債務為7.26萬億美元。與2024年前相比,國民債務總額增加了1.61萬億美元;與五年前相比,國民債務總額增加了12.31萬億美元。其中,2025年4-6月美債到期總額約為6萬億美元,償還壓力較大。美國國債期限結構以2-10年)為主。

美債走勢展望:短期美債利率或維持高位需警惕流動性風險,中長期美債有望走強。短期來看,美國對沖基金在基差交易中持有大量的10Y美債利率短期在4%-5%之間寬幅震盪,中長期可能緩步下行至4%以下。

風險提示:市場波動超預期,聯儲局降息超預期,全球經濟增長超預期。

注:本文來自國泰海通證券發布的《量化美債大跌背後的賣出力量:全球央行減持,對沖基金平倉》,報告分析師:唐元懋、王一凡