·投資要點 ·

美國:製造業迴流阻力很大。當前,美國對外利用關稅抬高跨國公司在海外生產並在美國銷售的成本,來吸引製造業迴流。但美國製造業存在勞動力成本較高、製造業相關勞動力短缺、產業鏈配套不完整等問題,製造業迴流即使發生,也將是非常緩慢的過程。

第三方國家:難以替代中國製造。較多新興經濟體在發展製造業時存在經濟制度、人才儲備以及經濟體量等多方面的制約。例如,東南亞較多國家,如印尼、馬來西亞、泰國等已出現早熟型去工業化的特徵,經濟重心轉向服務業。越南製造業近年來快速發展,但其體量較小且產業鏈仍錨定在下游組裝加工環節。印度雖然經濟體量較大,人口衆多,但其製造業發展呈現碎片化特徵。綜合來看,中國製造業在全球範圍內具備明顯優勢,其他國家在短期內想要快速取代中國製造的可能性較低。

中長期:「中國製造」有韌性。全球經濟體系重構格局下,中美貿易的直接聯繫或逐漸下降。但中美貿易的間接聯繫難以減少。即便其他國家目前也受到特朗普關稅政策的影響,面臨一定的不確定性,但中長期來看,中國製造仍然有韌性,中美間接貿易聯繫或仍將維持。在此情況下,中國企業的「出海」競爭和全球化佈局仍是一箇中長期的趨勢與機遇。

風險提示:美國關稅政策超預期。

正文

近期,特朗普關稅政策的反覆給市場帶來較大的影響。雖然短期內關稅政策具有較大的不確定性,但若拉長時間來看,全球貿易格局的演變趨勢是確定的。具體來看,判斷全球貿易格局的演變趨勢涉及到兩個問題:一是製造業能否順利迴流美國?二是第三方國家能否快速替代中國製造?我們認為,美國製造業迴流面臨較大阻力,其他新興經濟體短期內也無法替代中國製造,因此中美之間難以完全脫鉤。美國雖然短期內貿易政策較為激進,但未來在其國內經濟與通脹等因素制約的情況下,未來關稅政策糾偏的可能性也會比較大,中國製造仍具韌性,出海競爭和全球化佈局也是企業的中長期機遇與趨勢。

1

美國:製造業迴流阻力很大

在全球化與貿易自由化的背景下,發達國家去工業化是常見的產業結構演變趨勢。這背後的原因是,隨着發達國家經濟的不斷發展,勞動力、土地等要素成本會不斷上升,使得製造業企業的生產成本增加。在全球信任基礎相對牢固的情況下,企業會傾向於將生產環節轉移到成本更低的地區,由多個國家根據自身比較優勢來分工協作完成生產,以實現成本最優。因此,去工業化的背後,往往是一國在經濟發展到一定程度,企業基於成本最優原則下的主動選擇。不僅是美國,主要發達國家,如日本、德國、英國與法國等都經歷了經濟重心由製造業向服務業轉移的趨勢。

美國製造業迴流面臨哪些阻礙?當前特朗普政府主要採取「胡蘿蔔+大棒」的策略組合來吸引製造業迴流:對外利用關稅抬高跨國公司在海外生產並在美國銷售的成本,對內利用減稅、政策補貼的形式提高企業在美國建廠的利潤。不過,美國製造業迴流在實施過程中存在較多阻礙:

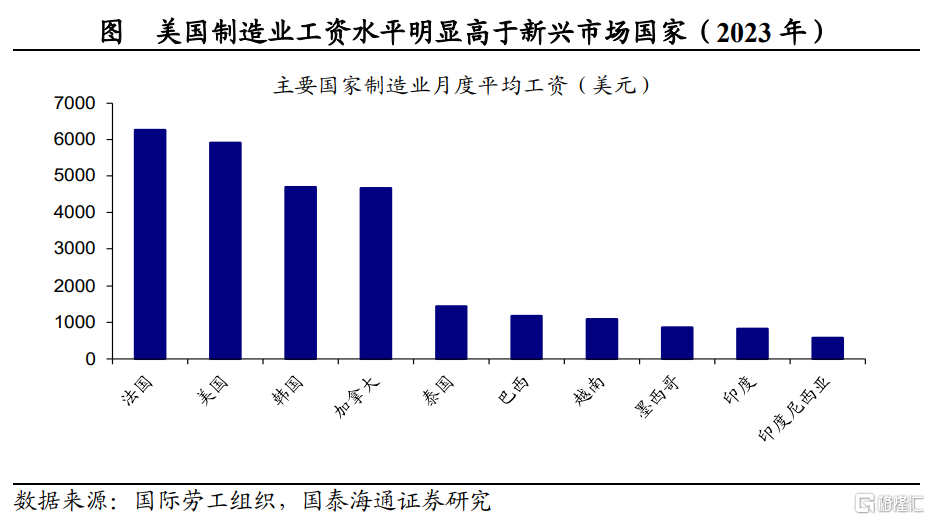

第一,美國勞動力成本遠高於發展中國家,推動製造業迴流會增加企業人力成本。根據國際勞工組織的數據,截至2023年美國製造業月度平均工資水平為5900美元左右。相比之下,越南、墨西哥、印度、印尼等新興經濟體的工資水平普遍不到美國的五分之一。可以看出,大多數製造業,尤其是中低端勞動密集型的製造業已經不再適合美國當前的發展階段。

第二,美國製造業發展存在勞動力短缺與供需錯配的問題。美國長期去工業化的過程使得相關產業工人數量減少,而現有的勞動供給與製造業需求存在不匹配的情況。美國皮尤研究中心的研究指出,企業延遲製造業迴流的原因中,70%與美國較大的技工缺口有關。

第三,美國缺乏完善的製造業體系。經過多年產業轉移,美國本土製造業產業鏈的部分環節缺失,難以形成完整的上下游配套,也會增加企業生產經營成本,影響製造業迴流的進程。

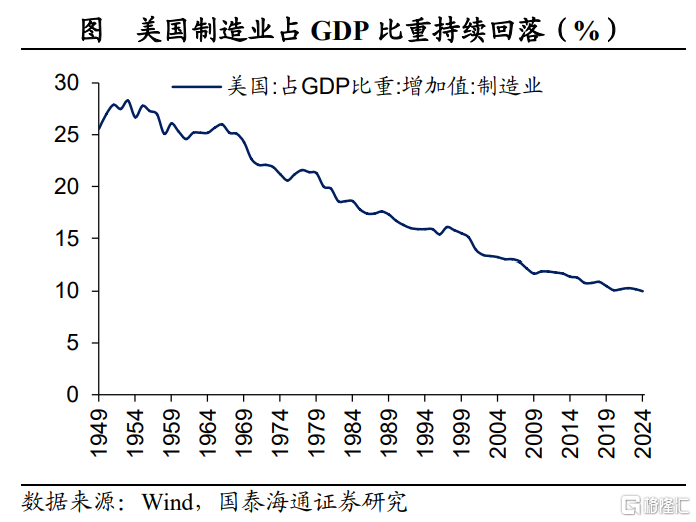

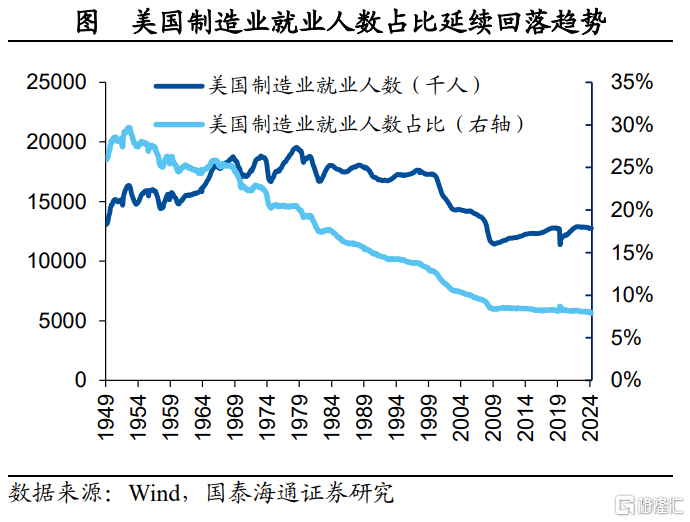

因此,在多重阻力下,美國政府這種「胡蘿蔔+大棒」的逆經濟發展規律的政策思路,難以在短期推動製造業的快速回流。雖然美國自奧巴馬時期便開始推進製造業迴流,但美國製造業佔GDP比重整體仍呈現持續下滑趨勢。製造業就業人數雖有所回升,但在總體就業當中的比重仍延續下滑趨勢。過於激進的製造業迴流政策不僅會使得美國消費者面臨較高的通脹壓力,也會使得政府債務壓力在減稅與財政補貼等措施下進一步加大。

2

第三方國家:難以替代中國製造

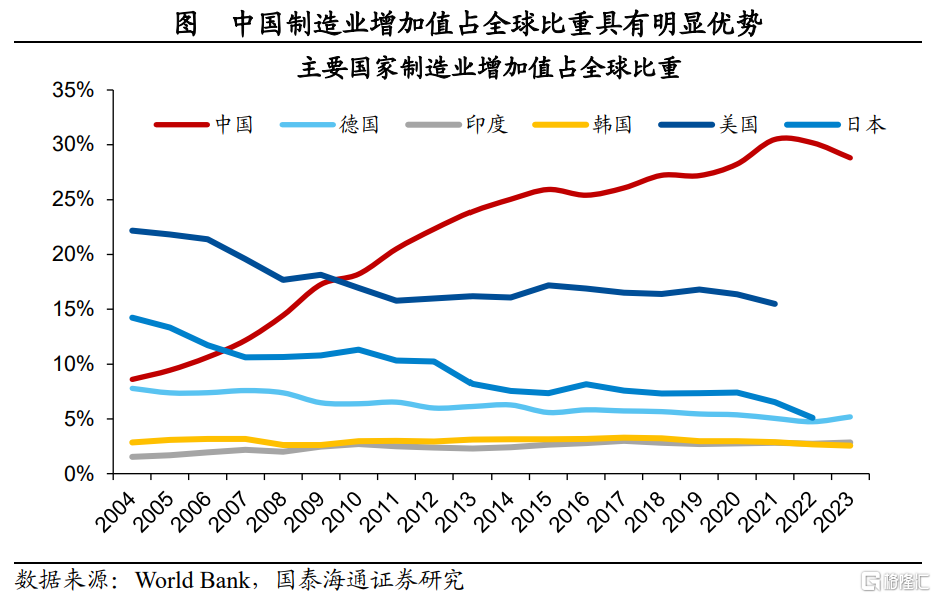

中國製造業在全球範圍內具備明顯優勢。截至2023年,我國製造業增加值佔全球比重高達29%,明顯高於美國(2021年為15.5%)、日本(2022年為5.1%)、德國(5.1%)和韓國(2.6%)。除了體量上的絕對優勢,中國製造產業門類齊全、擁有完整的供應鏈體系、成本控制能力強、基礎設施建設完善、並且勞動力人才儲備充足,在全球範圍內具有難以被複制的優勢。

其他新興經濟體短期內難以快速替代中國製造。我們之前做過大量國別研究,對一系列新興經濟體(如越南、印尼、印度、巴西、甚至中東等國家)的製造業發展進行了分析。我們發現,較多新興經濟體在發展製造業方面都存在一定掣肘,短期內難以實現對中國製造業的快速替代。

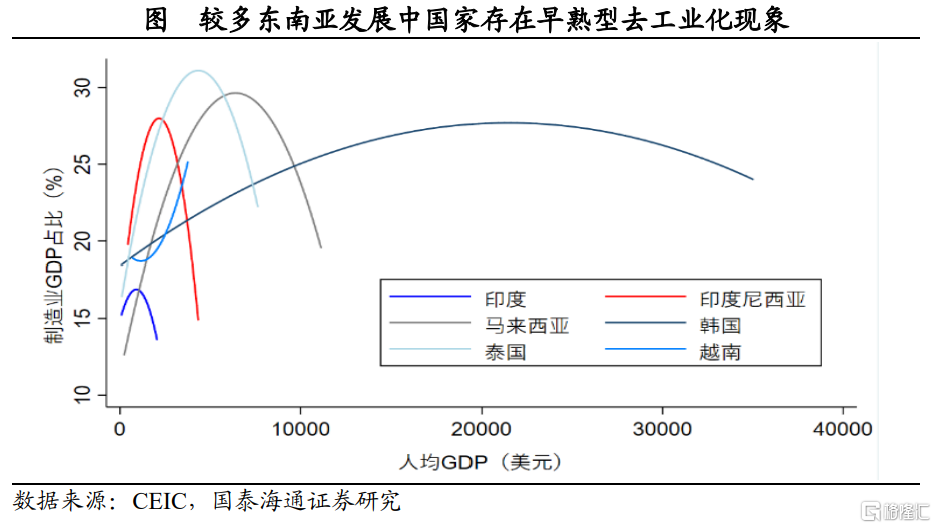

具體來看,東南亞較多國家已出現早熟型去工業化的特徵。發達國家的去工業化往往建立在經濟高度發展、製造業體系成熟和技術先進的基礎上,而較多東南亞新興經濟體,在人均GDP水平尚低的情況下,便出現了製造業佔比下降的情況,產業結構發展重心逐漸向服務業轉移。例如,印尼作為東南亞第一大經濟體,過去二十年間其在全球的出口份額基本沒有提升,製造業相對比較優勢(RCA)指數從2000年的1.16下降至2020年的1.06。

從其自身原因來看,初級產品部門繁榮帶來的「資源詛咒」、較快上升的勞動力成本、較差的營商環境以及技術創新能力不足等因素或是其製造業發展的主要約束,使其產業升級面臨一定瓶頸,低技術含量行業增加值佔比持續上升。(詳見2023年4月《印尼經濟:投資的機會在哪裏?》)

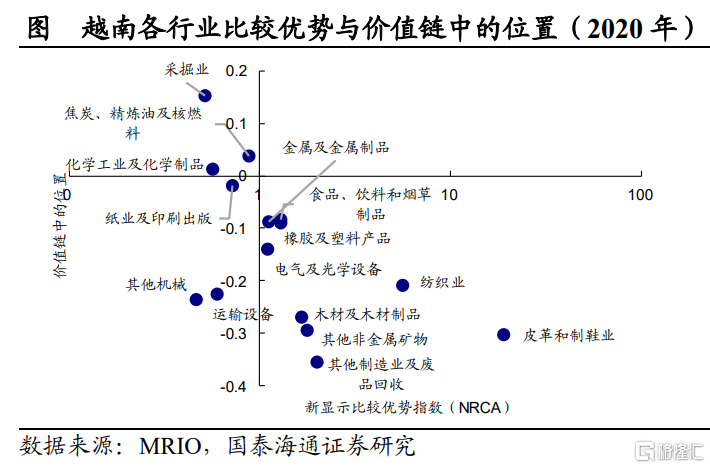

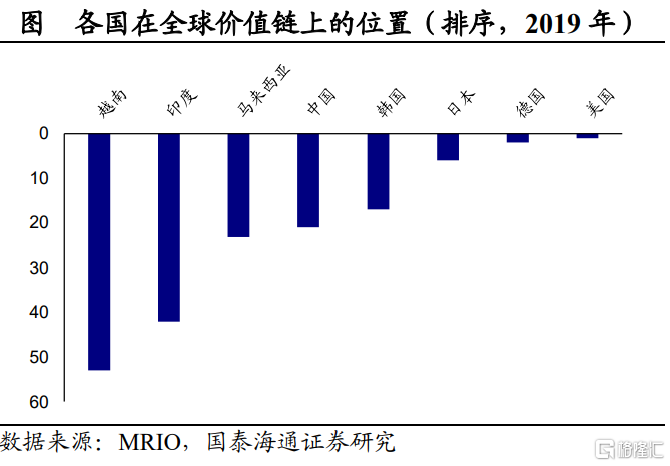

越南製造業近年來快速發展,但其體量較小且產業鏈仍錨定在下游組裝加工環節。2023年越南GDP總量為4337億美元,相當於我國雲南省的規模。並且越南製造業增加值佔全球比重在2023年僅為0.6%,僅相當於我國的2%。考慮到其經濟體量的約束,短期內若要大量承接製造業產業鏈轉移,或帶來土地成本、生產成本和勞動力成本的明顯提升。

此外,越南本土產業鏈並不完善,其優勢行業多處於產業鏈下游,如皮革製鞋、紡織等,更多地承擔加工組裝環節。因此,越南在原材料、關鍵技術和核心設備上仍較為依賴中國等產業鏈中上游的國家,近些年來逐漸形成了從中國進口,再加工後出口至美國的模式。所以,從全球產業鏈上來看,越南與中國更多的是合作而非競爭關係。(詳見2022年10月《越南經濟結構篇:出口驅動下的製造崛起》)

印度雖然經濟體量較大,人口衆多,但其製造業發展呈現碎片化特徵。我們在2024年1月《「印度製造」:前景如何?——印度經濟結構篇》)提到,印度經濟較為依賴服務業而製造業發展相對薄弱,即便2014年政府提出「印度製造」倡議,製造業整體佔GDP比重仍在持續回落。具體來看,勞動力要素錯位的供需結構以及嚴格的勞動保護阻礙了印度人口紅利的發揮。此外,在土地私有制以及徵地規則複雜的影響下,印度基建基礎發展也難以推進,交通物流和電力基礎設施仍存在較大缺口。因此,印度製造業發展容易趨於碎片化,從而無法衍生出以產業鏈為主體的較完善的工業生態系統。

由此可見,其他國家在短期內快速替代中國製造地位的可能性較低。製造業生產能力的建設並非一日之功,產業體系的完善、勞動力生產經驗與技能的培養、基礎設施的保障、成本控制能力的提升都需要長時間的積累。而較多新興經濟體在發展製造業時存在經濟制度、人才儲備以及經濟體量等多方面的制約,使得中國製造業具備難以複製的優勢。

3

中長期:「中國製造」有韌性

全球經濟體系面臨重構,中美貿易的直接聯繫或逐漸下降,但間接聯繫會提升。目前特朗普關稅政策較為激進,不僅對中國加徵了高額關稅,對其他國家的對等關稅也超出市場預期,後續是否落地尚存在一定不確定性。未來隨着中美貿易摩擦的持續,不排除美國進一步聯合其他國家對我國施加關稅壓力。

不過,我們認為雖然短期內特朗普關稅政策不確定性較高,但拉長時間維度來看,全球貿易的趨勢是具有確定性的。因為美國製造業難以快速回流,而其他新興經濟體也難以快速替代中國的生產。因此,短期內想要實現中美貿易的完全脫鉤並不現實。若美國執意違反經濟規律,利用關稅政策推動中美貿易快速脫鉤,反而會給美國國內帶來越來越大的通脹和經濟壓力。當美國國內矛盾積累到一定程度時,關稅政策的糾偏將是大概率的。即便美國對中國的直接貿易依賴持續下降,但仍然需要通過其他第三方國家與中國建立間接的貿易聯繫。

長期來看,中國製造具有韌性,企業出海競爭和全球化佈局也是中長期的趨勢與機遇。即便其他國家目前也受到特朗普關稅政策的影響,面臨一定的不確定性。但中長期來看,中國製造仍然有韌性,中美間接貿易聯繫或仍將維持。在此情況下,中國企業的「出海」競爭和全球化佈局仍是一箇中長期的趨勢與機遇。

風險提示:美國關稅政策超預期。

注:本文來自國泰海通證券發布的《中國製造的「確定性」》,報告分析師:梁中華 S0880525040019,王宇晴 S0880525040119