來源:財經觀潮

作者:餘飛

01 | 水逆的昆明

一年常住人口才增長7000人,如果扣去自然人口增長(出生人口-死亡人口)的2400人,人口淨流入只有4600人。

距離人口負增長僅一步之遙,這便是四年前還高喊着到2025年常住人口要超過千萬的昆明的人口現狀。

目前昆明市常住人口規模868.7萬人,距離千萬差了近130萬人。

顯然當初立下目標沒法實現。

形勢比人強,按照全國目前的人口趨勢以及昆明自身的經濟產業形勢,後續大概率會陷入負增長,距離1000萬會越來越遠。

製圖:城市財經;數據:各城市統計局

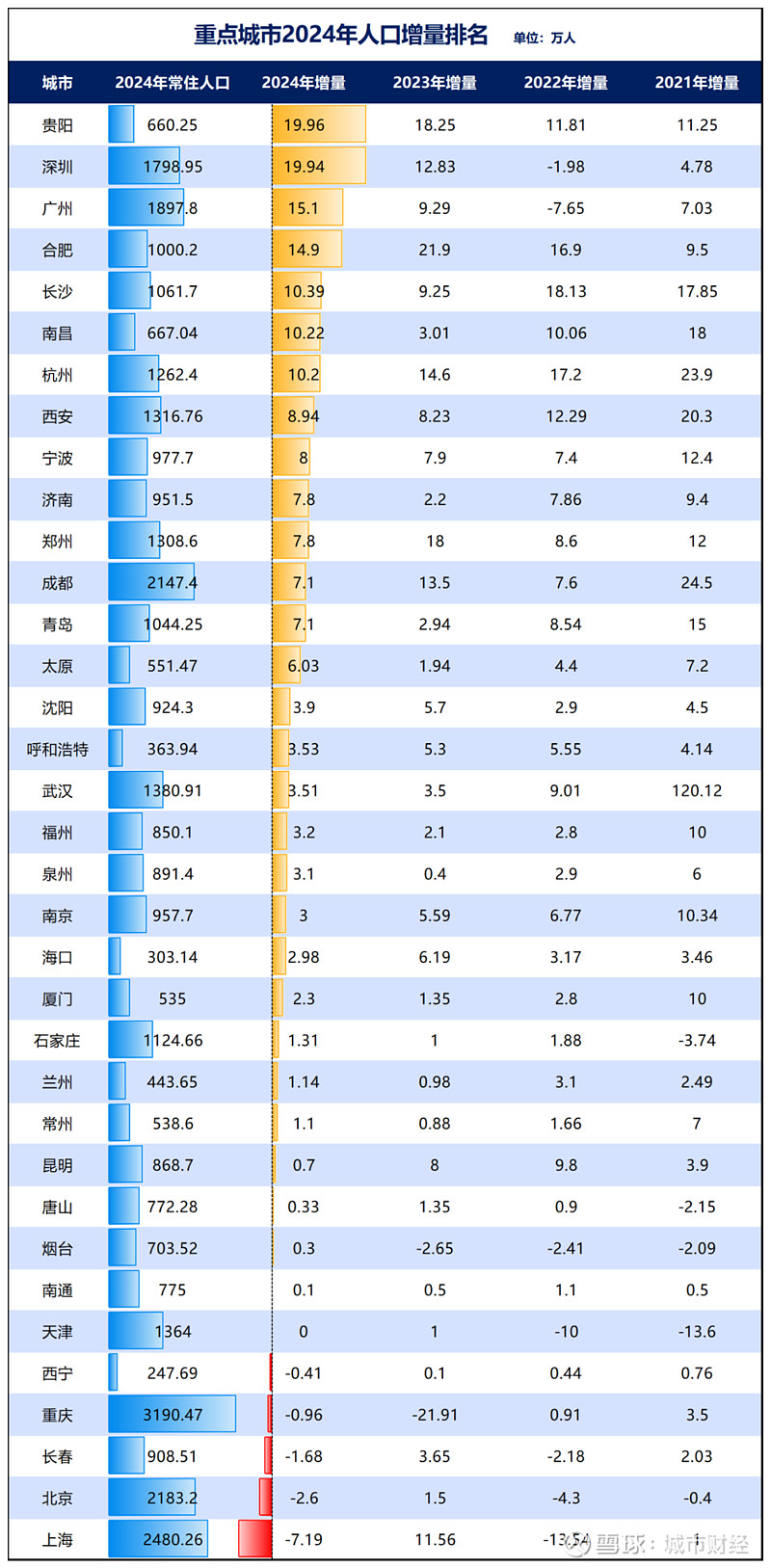

製圖:城市財經;數據:各城市統計局與之形成鮮明對比的是,同處西南的貴陽,人口增量相當可觀。

2021年至2024年,貴陽每年的人口增量都在10萬之上,過去四年合計增加61.27萬人。

而且,2023年貴陽市常住人口增量18.25萬人,位居全國第二,僅次於合肥。2024年增量19.96萬人,登頂全國第一。

為何都處在西南,無論經濟實力、工業規模都被昆明碾壓,貴陽的人口競爭力反倒比昆明高出一大截呢?

這一點本號在之前專門寫貴陽的文章中強調過。

貴陽人口增量可觀,一方面是貴州生育率強悍。

2023年,貴州省的常住人口出生率10.65‰,位居全國第二,僅次於西藏。

另一方面,貴州與貴陽的經濟形勢和產業形勢比雲南和昆明好很多。

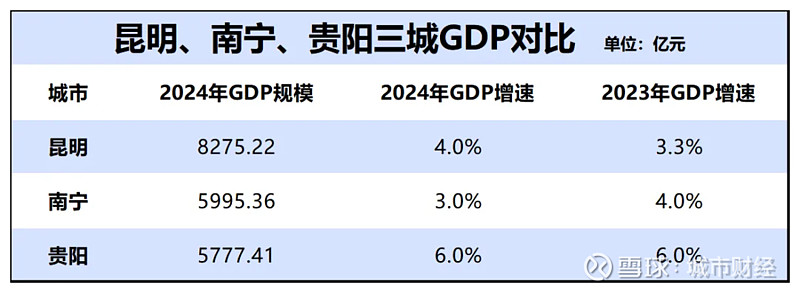

2024年,當貴陽以6%的增速跑贏大盤1個百分點、位居主要城市第5時,昆明增速為4%,南寧更是只有3%。

南寧增速位居主要城市倒數第三,昆明倒數第六。

製圖:城市財經;數據:各城市統計局

製圖:城市財經;數據:各城市統計局經濟與產業決定了人口競爭力,這是昆明幹不過貴陽的主要原因。

02 | 最該發展工業的的時候,忙着發展房地產

和南寧一樣,昆明如今的困局,最大的原因是被樓市反噬。

然而歸根結底,還是怪自己在當初最應該大力發展工業、產業的時候,卻在快速擴張房地產。

來看一組昆明市的固月供資數據。

來源:昆明市統計局

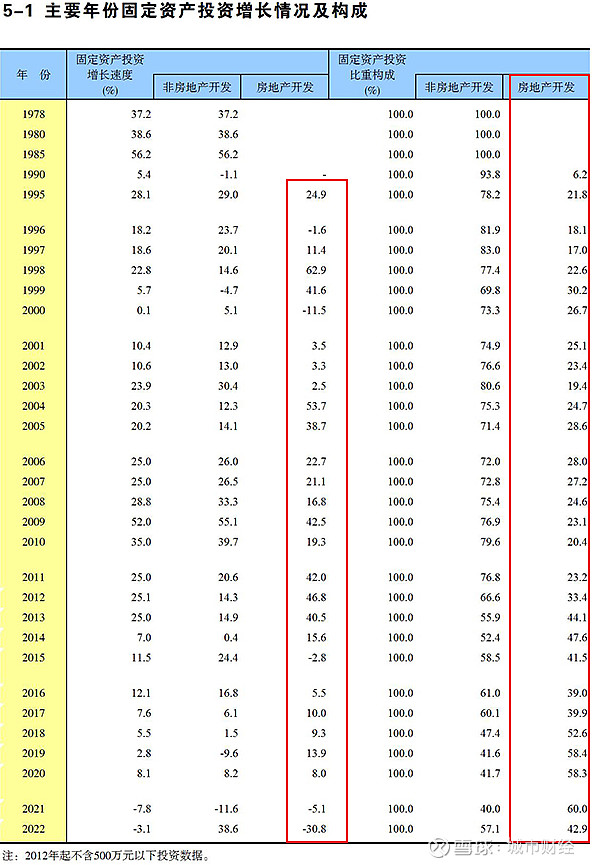

來源:昆明市統計局從數據可以看到,1990年昆明市的固月供資,房地產佔比只有6.2%,93.8的固投投向了非房地產。

之後二十年城市化快速發展,房地產投資佔比不斷攀升,但也保持在比較合理的範圍內,20%至30%。

2016年之後的那一輪全國房地產大牛市,昆明的房地產開發佔比快速提升,2018年固月供資的一半資金都投向了房地產,2021年更是達到了恐怖的60%。

也就是說,當年昆明固月供資的一大半資金都給了房地產。

而2021年恰好是全國房地產大轉向之年,當年全國樓市開始調整,一直到如今都沒有緩過勁來。

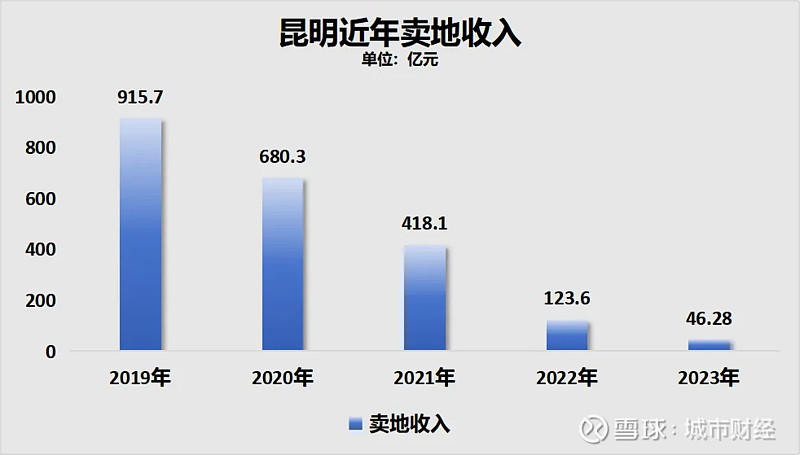

過度依賴房地產的昆明,遭遇着賣地、商品房銷量和房價的三殺。

2019年是昆明土地市場的巔峯時刻,當年賣地收入915.7億元,之後一路下滑。2020年賣地收入下跌了25.7%,至680.3億元。2021年相較於2020年又下跌了38.5%,只有418.1億元。

2022年昆明的賣地收入只有123.6億元,相較於2021年下跌了70.4%,相較於2019年的高點,下跌了86.5%。

2023年直接跳水至46.28億元。

製圖:城市財經;數據:昆明市財政局、媒體公開

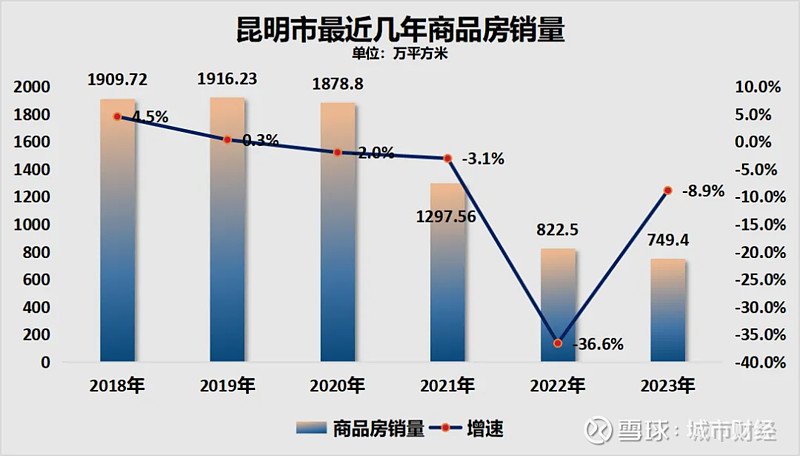

製圖:城市財經;數據:昆明市財政局、媒體公開而土地出讓慘淡背後,是商品房銷量的膝蓋斬。

昆明統計局披露,2023年昆明市商品房銷量749.4萬平方米,相比於2019年1916.23萬平方米的高點,下跌了60.9%。

製圖:城市財經;數據:昆明市統計局

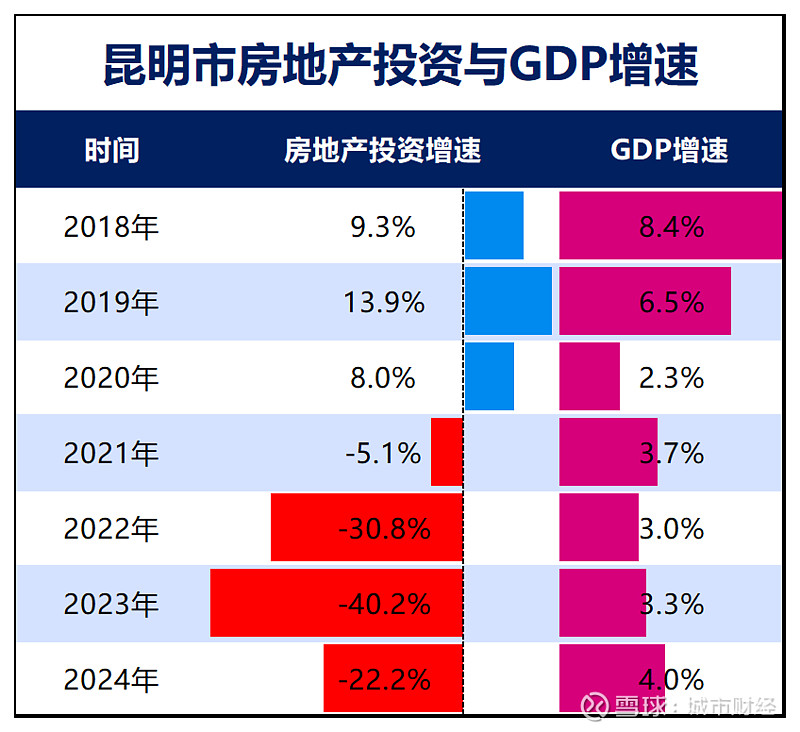

製圖:城市財經;數據:昆明市統計局經濟則以肉眼可見的速度進入水逆周期。

製圖:城市財經;數據:昆明市統計局

製圖:城市財經;數據:昆明市統計局最關鍵的是,當初大規模資金投向房地產的另一面,是忽略了工業與產業發展。

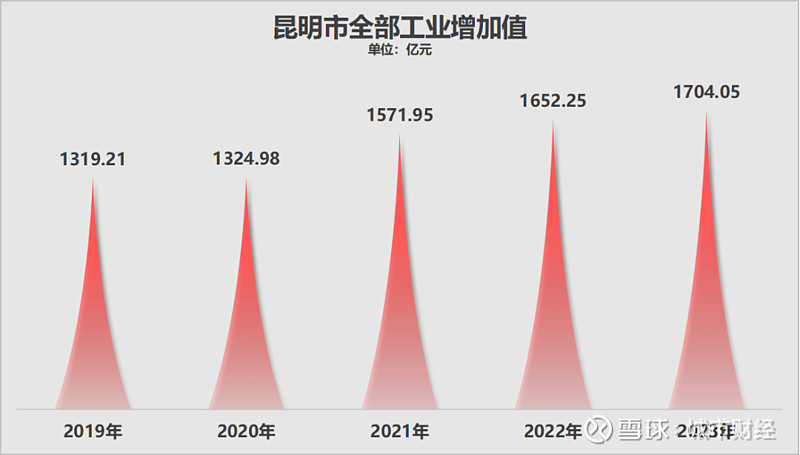

昆明市的全部工業增加值從2019年的1319.21億元增加至2023年的1704.05億元。2024年的數據尚未公布。

製圖:城市財經;數據:昆明市統計局

製圖:城市財經;數據:昆明市統計局沒有對比就沒有傷害,這一規模只是工業強市的零頭。

工業第一強市深圳,工業增加值超過1.2萬億。

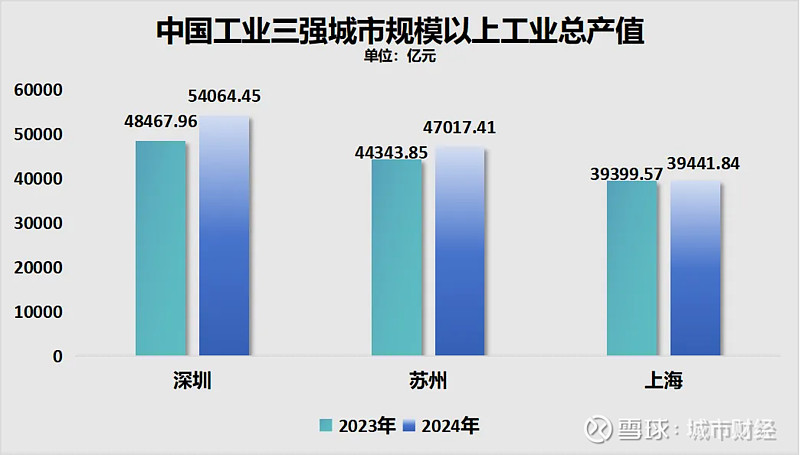

再看工業總產值。昆明可查詢到的數據是,2022年該市工業總產值5344.76億元,同樣只有工業強市的零頭。

中國工業第一城,去年深圳的規模以上工業總產值衝破了5萬億,高達5.4萬億。

製圖:城市財經;數據:各城市統計局

製圖:城市財經;數據:各城市統計局作為省會或首府城市,工業實力不該是這個樣子,這樣的實力,比很多普通三四線城市乃至東部一些縣級市都要弱。

昆明的工業增加值,甚至都不如縣級市崑山和江陰。

根據江蘇省公布的2024年統計年鑑顯示,2023年崑山市全部工業增加值2435.84億元,江陰2349.93億元。

來源:江蘇省統計局

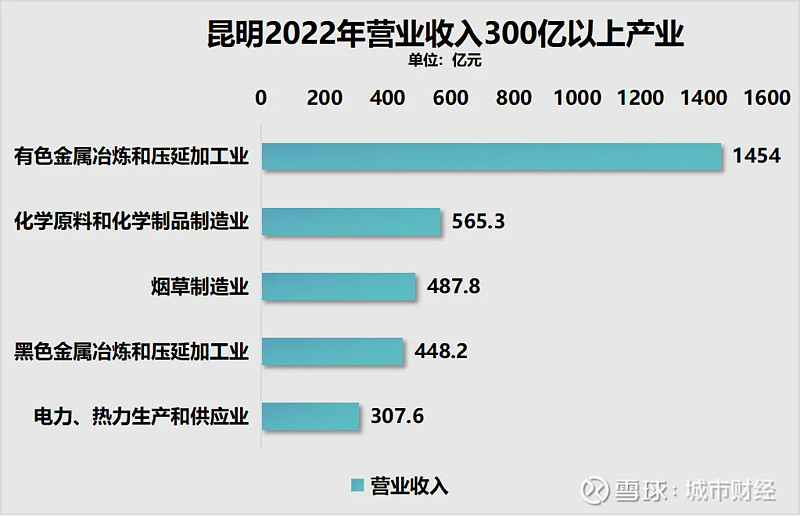

來源:江蘇省統計局從千億產業角度來看,昆明市僅有1個營業收入超千億的產業,為有色金屬冶煉和壓延加工業。

製圖:城市財經;數據:昆明市統計局

製圖:城市財經;數據:昆明市統計局看看其他城市的千億產業。

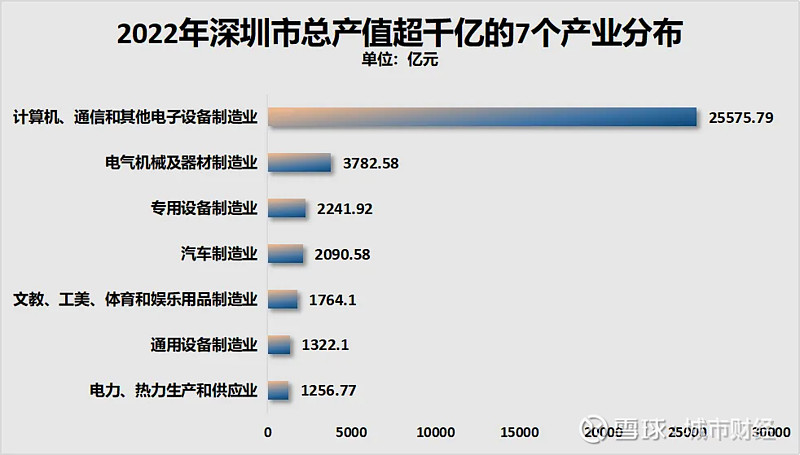

深圳擁有7個千億產業,其中一個萬億產業,計算機、通信和其他電子設備製造業。

製圖:城市財經;數據:深圳市統計局

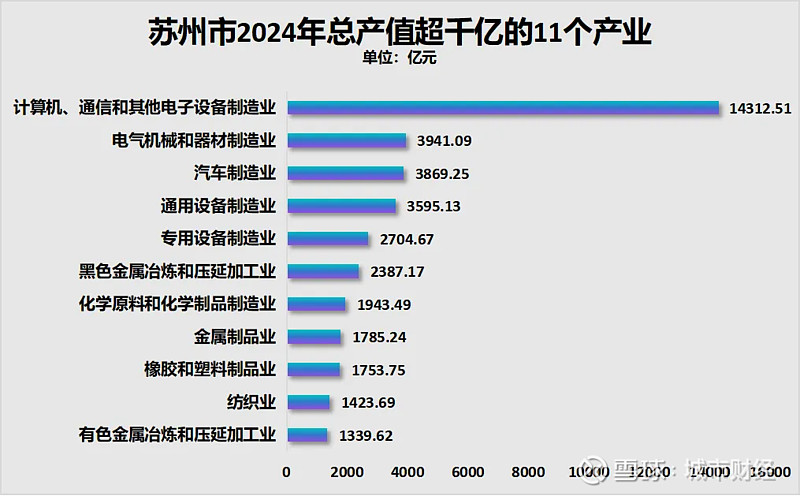

製圖:城市財經;數據:深圳市統計局蘇州擁有11個千億產業,其中1個為萬億產業。

製圖:城市財經;數據:蘇州市統計局

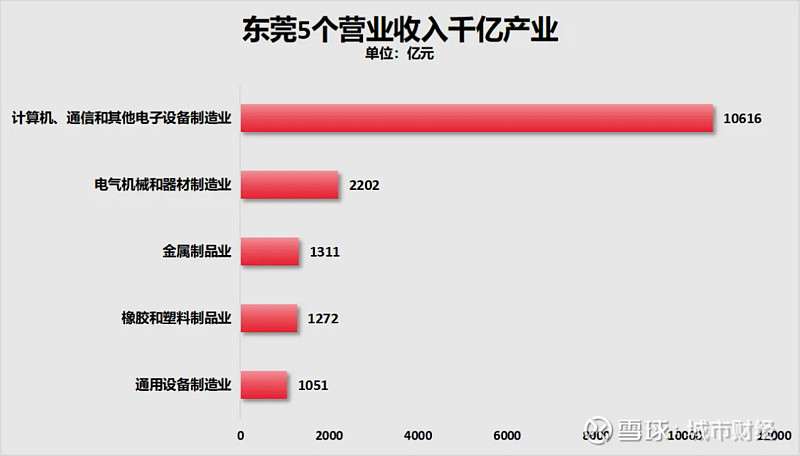

製圖:城市財經;數據:蘇州市統計局東莞,5個千億產業,其中一個萬億產業。

製圖:城市財經;數據:東莞市統計局

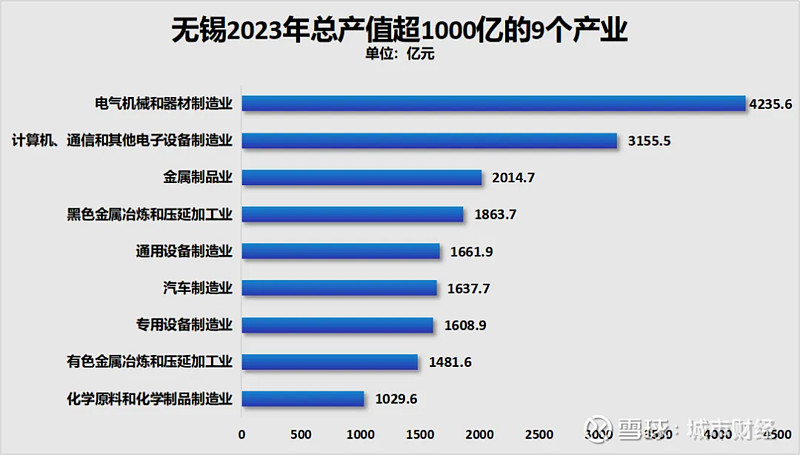

製圖:城市財經;數據:東莞市統計局無錫擁有9個千億產業。

製圖:城市財經;數據:無錫市統計局

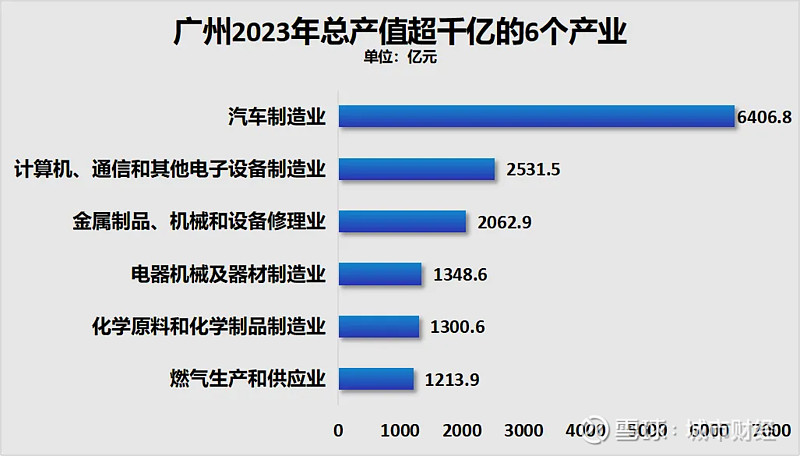

製圖:城市財經;數據:無錫市統計局廣州擁有6個千億產業。

製圖:城市財經;數據:廣州市統計局

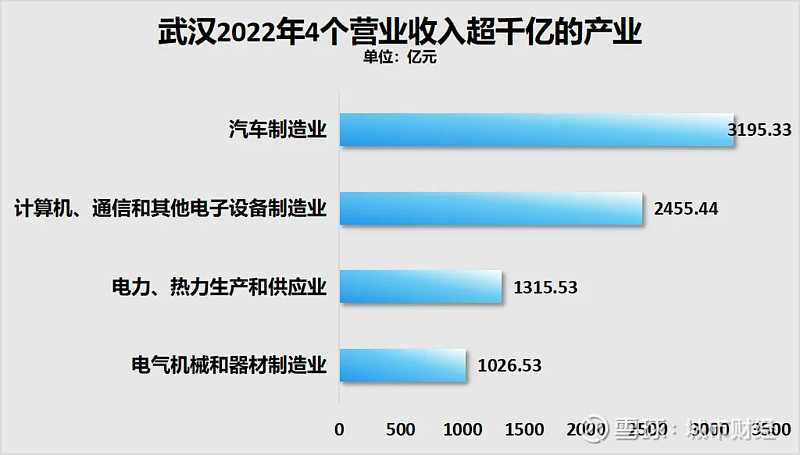

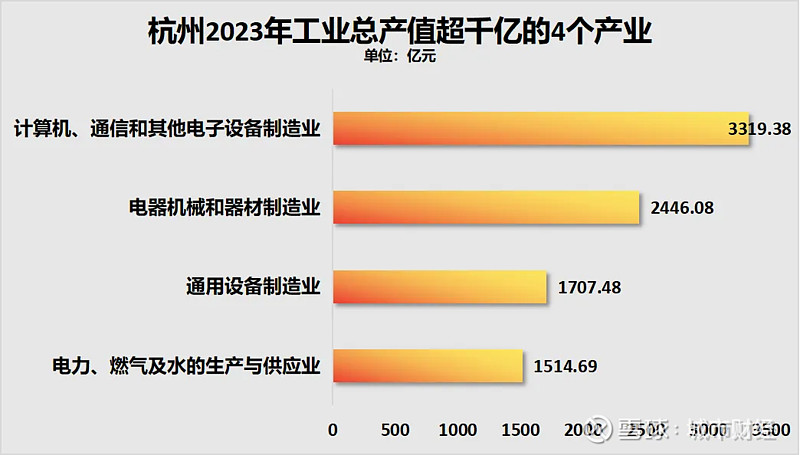

製圖:城市財經;數據:廣州市統計局成都、武漢、杭州各自擁有4個千億產業。

製圖:城市財經;數據:武漢市2023年統計年鑑

製圖:城市財經;數據:武漢市2023年統計年鑑 製圖:城市財經;數據:杭州市2024年統計年鑑

製圖:城市財經;數據:杭州市2024年統計年鑑 製圖:城市財經;數據:成都市2024年統計年鑑

製圖:城市財經;數據:成都市2024年統計年鑑人家喫肉,昆明湯都只喝了一點點。

還能怪誰?只能怪自己,在最該全力佈局優質產業的時候,心思放在了發展房地產身上。

03 | 債務,也是個麻纏

除了房地產反噬外,當下的昆明,也在遭遇債務反噬。

2023年,昆明的債務問題曾一度引發網絡熱議。企業預警通數據顯示:

截至2022年末,昆明市城投平台有息債務達到3577.5億元。

如果以一般公共預算收入和政府性基金收入之和作為政府綜合財力計算,那麼昆明市僅城投債務(不含地方政府顯性債務)的債務率(城投平台有息債務/政府綜合財力)就達到550%。根據中誠信國際的統計,2022年,全國城投有息債務規模超過60萬億元,債務率200%,已經處於高位,而昆明是全國水平的2.5倍。

借債發展,這是過去多年很多地區的主流模式,在一定範圍內,這種方式並沒有什麼不好,但是超過一定範圍,則會反噬自身。昆明,就是其中的典型案例。

這幾年,隨着賣地收入大跳水,財政收入縮水,很多地方陷入了債務困境當中。

2023年年底,國務院辦公廳發文,要求12個省市除基本民生工程外, 2024年不得出現新開工項目。

被點名的省市包括:天津、內蒙古、遼寧、吉林、黑龍江、廣西、重慶、貴州、雲南、甘肅、青海、寧夏。

原因無他,均因債務問題。

昆明的債務問題,還引發了薪酬問題。

去年中國新聞周刊就曾披露:

一位昆明軌道交通集團工作人員回應,存在這種情況,具體人數因集團涉及子公司較多,需進行覈實。

根據媒體披露,從5月份(2023年)開始就有一些員工沒有收到工資,但為了維持地鐵正常運轉,這些員工也只能繼續上班。此外,還有員工透露,除了已停發的工資,員工們的五險一金也已經拖欠了一年多時間。此外,質量安全獎金、餐補和績效等,從去年年底以來也一直沒有發放。

昆明地鐵方面表示,原計劃本周的銀行貸款仍未落地,因資金未到位,工資暫時無法發放,請大家耐心等待,公司仍在持續努力協調其他資金來源。

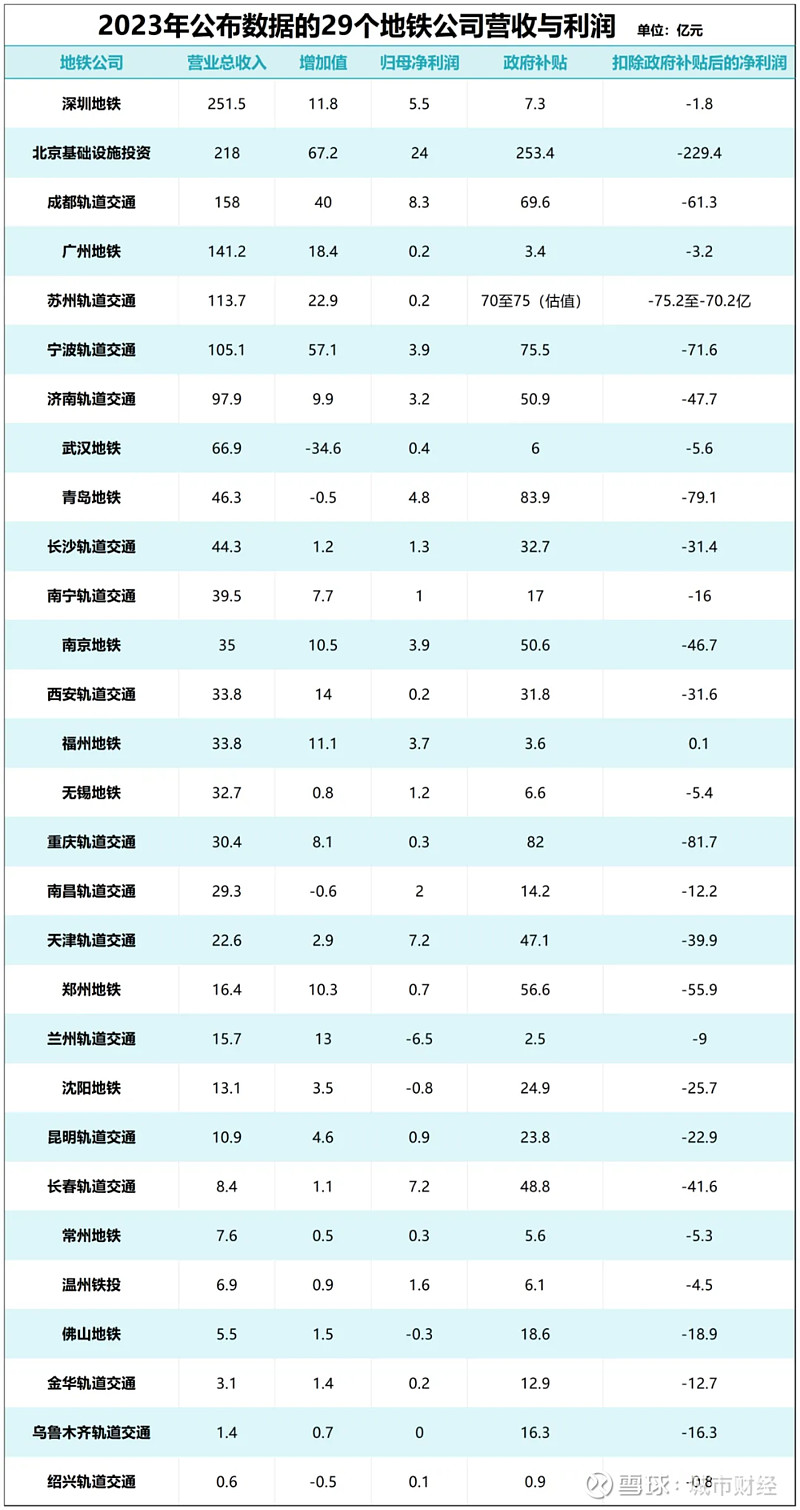

昆明的地鐵,一直都是依靠政府補貼運轉。2022年,昆明軌交集團扣除9.92億補貼後,利潤為-9.13億元。也即一年虧損9.13億元。

2023年,補貼了23.8億元,如果扣除補貼,則淨虧損22.9億元。

製圖:城市財經;數據:各地鐵公司

製圖:城市財經;數據:各地鐵公司大多數城市的地鐵,都是依靠政府補貼在運轉。

這不是問題的關鍵,問題的關鍵是,昆明地鐵居然在獲得了這麼多財政補貼後,工資依舊發不出來。

唯一合理的解釋是,昆明市對地鐵的補貼財政,可能還沒有到位,深追下去,其實就是債務泥淖。

所以,對於昆明這類前期基本依靠房地產經濟、債務驅動投資等方式發展經濟的城市來說,在當下的宏觀環境下,想要走出泥淖,需要一定的周期。