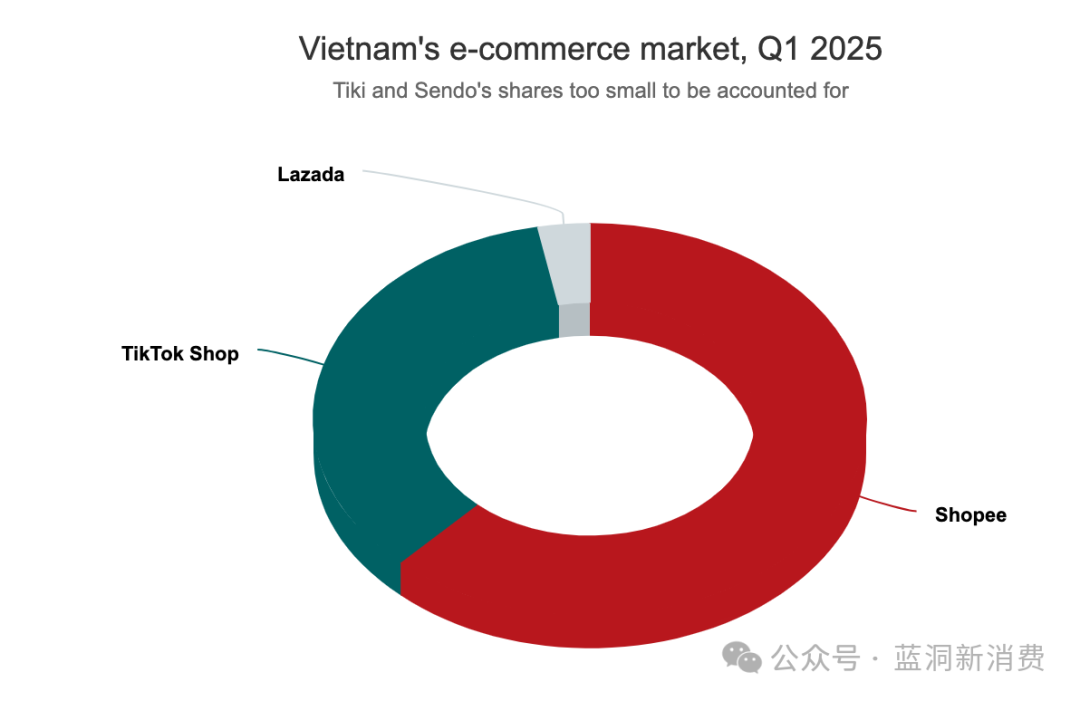

據vnexpress.net報道,第一季度,LShopee 和 TikTok Shop 佔據了越南在線零售市場的主導地位,合計佔據了 97% 的市場份額,擠掉了 Lazada,並將 Tiki 的份額逼近為零。

根據數據分析平台 Metric 的數據,新加坡的 Shopee 仍保持領先地位,但市場份額從 68% 下滑至 62%。

中國的TikTok Shop份額從23%擴大到35%。

新加坡的Lazada和越南的Tiki的市場份額有所下降。Lazada目前的份額僅為3%,而Tiki的份額甚至小到無法進入排行榜。

本季度,四大電商平台的商品交易總額達 101.4 萬億越南盾(約合 39.2 億美元),按年增長 42%。

Metric 將 Lazada 和 Tiki 的困境歸因於內容驅動平台的競爭、不理想的用戶體驗和無效的銷售渠道。

越南消費者的行為明顯轉向綜合娛樂購物平台。

TikTok Shop的崛起反映出消費者對短視頻購物的偏好日益增長,這加大了傳統平台的壓力。

Metric 表示:消費者迅速轉向 TikTok Shop 等內容平台,這是平台指導未來發展戰略的關鍵信號。

預計第二季度商品交易總額將增長 15%,達到 116.6 萬億越南盾。

市場研究公司 Kantar Worldpanel Vietnam 的高級業務總監 Nguyen Phuong Nga 證實了網上消費的上升趨勢。

「電子商務的增長不僅在城市地區,而且在農村地區也迅速擴張。與此同時,促銷活動也在增多。」

Kantar 的一項調查發現,到 2024 年,60% 的城市家庭會在網上購買快速消費品,高於 2019 年(新冠疫情之前)的 29%。

在農村地區,這一比例在此期間從11%上升至42%。電商市場的競爭日益激烈。隨着TikTok Shop的快速發展,Shopee正在加大力度,順應短視頻和直播銷售等潮流。

4月中旬,Shopee推出長期直播節目,展示本地產品和區域農業特產。

Metric 預計平台將繼續大力投資物流、直播和個性化技術,以增強購物體驗並提高訂單轉化率。

一些平台正在採取利基策略,以避開直接競爭。3月初,越南的 Sendo 宣佈通過 Sendo Farm 轉型,轉向專注於農產品和食品的模式。

對於賣家來說,市場已經變成了一場生存之戰。Metric 報告顯示,第一季度活躍店鋪數量減少了 3.8 萬家,而商品交易總額超過 500 億越南盾的店鋪數量卻增長了 95%。

這表明市場呈現兩極分化,大賣家佔據主導地位,而小賣家則紛紛退出。

外國賣家也在鞏固其地位。在Shopee平台上,他們佔據了5.9%的市場份額,但由於價格競爭力強,增長穩步。

國際商店銷售的商品平均價格略高於 45,000 越南盾,銷量增長 7%,商品交易總額增長 12%。

越南優質商品商業協會主席武金杏強調,直播領域的競爭日益激烈,新參與者不斷湧入。

她在最近的一次活動中表示:企業意識到他們必須確保產品質量和客戶服務,同時以更具創意和吸引力的方式推廣產品以推動銷售。

藍洞新消費聲明:我們致力於分享海外科技公司動態與中國出海公司發展,僅提供更多信息參考,相關內容均不代表自身觀點和立場。