近期收益率的上升和收益率曲線的陡峭化,為更高的利率波動性、更差的美國國債流動性,以及股市中更頻繁的波動性爆發和下跌奠定了基礎。

有人曾說,「下一場戰爭的種子是在上一次和平時期播下的。」市場也類似:正是在經濟擴張期間,最嚴重的過度行為被堆積起來,為周期逆轉時埋下陷阱。如今我們正看到這些過度行為開始瓦解,釋放出多年來被壓抑的波動性。

導致市場長期波動性上升的根本因素可能在一段時間內保持靜默,直到類似近期美國國債收益率上升這樣的觸發事件出現,才真正引爆這一反應。

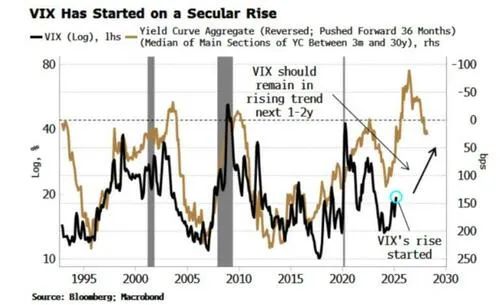

下圖清楚地顯示出股市波動率上行趨勢的潛力。疫情後的長期平坦甚至倒掛的收益率曲線營造了表面上的穩定環境,也為我們現在開始看到的不穩定埋下伏筆。在接下來的一到兩年裏,這樣的不穩定可能會繼續加劇。

利率是金融系統的基石。

「是持有現金還是其他資產」的決策,本質上是關於「時間」的判斷,因此「時間的價格」——即利率——對於所有資產的估值都至關重要。利率波動性上升,會傳導到整個系統,影響所有資產的定價。

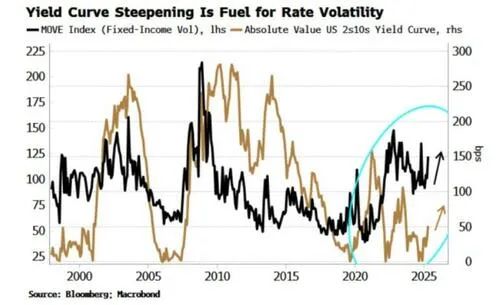

當收益率曲線相對平坦時,利率波動性通常較低,也不太成問題。但當曲線變陡,利率波動性也會上升。長期利率必須與短期利率趨同,曲線越陡,收益率趨同路徑越多樣,波動性就越大。

最近的收益率上升導致收益率曲線出現熊市陡峭化(bear steepening),利率波動性接近自2023年SVB破產以來的高位。

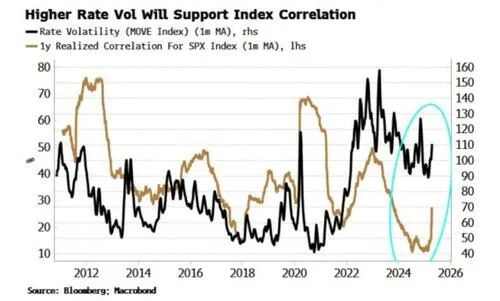

這對資產估值是不利的。資金成本的不確定性增加,導致估值折價。同時也給股市帶來額外風險。指數中的股票並非完全隨機運動,它們最終都受制於「資金的價格」。這就是為什麼指數相關性(例如S&P 500中所有股票的平均成對相關性)從未為負的原因。

然而,當利率波動性上升(通常伴隨利率上漲),股票就會多出一個核心「驅動力」。因此,指數相關性開始上升也就不足為奇。

當相關性上升太快時,情況往往不會太好。一切資產變成「同一筆交易」,沒有任何避險之地。在股市中,有一個非常龐大的策略叫做「分散交易」(dispersion trade),它實際上是「沽空相關性」。這種策略是沽空指數波動率(如VIX),同時做多指數成分股的個股波動率。

VIX指數(即指數波動率)是由指數相關性與單一股票平均波動率共同決定的。後者大多數時候低於VIX,但一旦利率波動性引發相關性飆升,就會推動VIX持續走高——引發分散交易的平倉,並推動VIX進入長期上行趨勢(最近VIX的短線飆升可能就包含部分「分散交易」的爆倉因素)。

回顧至此:

收益率曲線的平坦化,揭示了潛在的結構性風險;而收益率上升和曲線陡峭化,則是這些風險真正浮出水面的「催化劑」。

股市波動性隨之上升,對市場通常是壞消息。它往往也伴隨着信用市場疲軟與利差擴大,這不僅加大了衰退風險,一旦這種下跌演變為「失控式」,甚至可能引發基差交易(basis trade)的踩踏式平倉,進一步擾亂金融穩定。

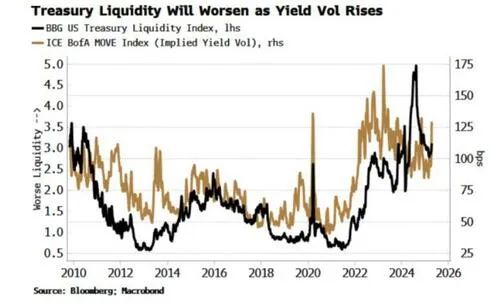

更糟的是,利率波動性的上升,也是債券市場流動性的大敵。根據彭博的美國國債流動性指數,當利率波動率上升時,債市流動性通常惡化。從直覺上說,這兩者是反向且相互強化的:價格越不穩定,流動性越差;而流動性越差,價格也越容易劇烈波動。

在美國國債市場動盪之際,被壓抑的風險將繼續從「草叢中」冒出。

當周期進入「退潮期」,我們就會看到誰是裸泳的人。

在最近的美債拋售中,已有多個基金曝出重大虧損。在過去幾年的「繁榮期」中,風險和風險容忍度被不斷堆積,如今許多投資組合未能為價格與波動性的劇烈變化做好準備。

這種不穩定具有自我強化性——不穩定本身會催生更多的不穩定,直到在過去穩定時期積累的所有風險與債務被清算、延期或破產,市場纔會重新「清場」,為下一輪明斯基周期(Minskian cycle)鋪平道路。在那之前,投資者恐怕要經歷一段顛簸的旅程。