一、全球食糖供需階段性偏緊,2025/26榨季供需存在偏寬鬆預期

2024/25榨季全球食糖存在供應缺口。據國際糖業組織(ISO)報告顯示,2024/25榨季全球食糖產量預計為1.7554億噸,較上一榨季減少584.4萬噸;全球食糖消費量高達1.8042億噸,較上一榨季增加44.9萬噸;全球食糖供應缺口預計為488.1萬噸。不過,2025/26榨季全球各主產國糖料和食糖均存在增產預期,供需格局或趨於寬鬆。

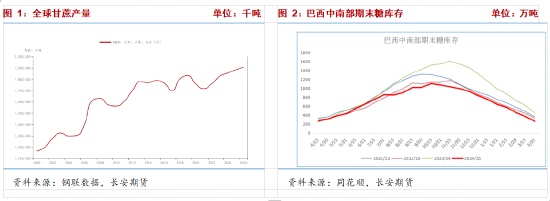

(一)2024/25榨季巴西食糖產量按年下降,新榨季開啓關注天氣情況

巴西是全球第一大產糖國, 產量佔全球總產量的近四分之一,出口量佔全球食糖總出口量50%以上。2024/25榨季巴西甘蔗種植面積預計按年增加,不過受不利天氣、主產區高溫火災的影響,平均單產下降,因此,2024/25榨季巴西甘蔗產量按年下降。據巴西國家商品供應公司(Conab)4月數據顯示, 2024/25榨季巴西甘蔗產量預計為6.7696億噸,按年降幅為5.1%,不過仍是歷史第二高水平,巴西中南部地區甘蔗產量預計為6.1856億噸,按年降幅5.2%。由於甘蔗收成下降,2024/25榨季巴西糖產量預計為4412萬噸,按年降幅3.4%,巴西中南部地區糖產量預計為4032萬噸。據巴西甘蔗行業協會(Unica)數據顯示,2024/25榨季巴西中南部地區糖產量預計為4016.9萬噸,去年同期為4242.3萬噸,按年降幅5.31%。

4月1日起,巴西進入新榨季,由於甘蔗產量以及製糖比存在增長預期,2025/26榨季巴西糖產預估偏樂觀。巴西綜合農業諮詢機構(Datagro)預計2025/26榨季巴西中南部甘蔗入榨量為6.12億噸,產糖4235萬噸。研究機構StoneX3月上旬發布報告,預計巴西中南部2025/26榨季入榨甘蔗6.085億噸,產糖量為4170萬噸。庫存方面,當前巴西糖庫存水平偏低,不過隨着巴西開榨,存在累庫預期。

(二)2024/25榨季印度食糖大幅減產,影響全球市場供需平衡

印度是僅次於巴西的全球第二大產糖國,2024/25榨季印度食糖大幅減產,三大行業聯盟均下調產糖量預估。據印度國家合作社糖廠聯合會(NFCSF)數據顯示,2024/25榨季,截至4月15日,印度累計壓榨甘蔗2.71328億噸,平均產糖率為9.37%,全國產糖量僅為2542.5萬噸,有37家糖廠仍在進行壓榨;上一榨季同期累計壓榨甘蔗3.0662億噸,平均產糖率為10.16%,產糖量為3116.5萬噸,有74家糖廠尚未收榨。NFCSF預計2024/25榨季印度總產糖量為2590 萬噸,較上榨季的 3190 萬噸下降約18.8%。全印度糖業貿易協會(AISTA)預計2024/25榨季印度食糖產量為2580萬噸,較2023/24榨季的3190萬噸下降19.1%。印度糖及生物能源製造商協會(ISMA)數據顯示,2024/25榨季印度總產糖量預計為2640萬噸,不過由於有利天氣和種植條件改善,ISMA預計2025/26榨季印度有望迎來恢復性增產。

(三)2024/25榨季泰國食糖產量按年增加,新榨季產量有望繼續擴張

主產國泰國甘蔗種植面積擴張疊加單產提升,2024/25榨季泰國食糖產量按年增加。2024/25榨季截至3月23日,泰國累計甘蔗入榨量為9162.07萬噸,較去年同期的8166.09萬噸增加995.98萬噸,增幅12.2%;甘蔗含糖分12.61%,較去年同期的12.34%增加0.27%產糖率為10.888%,較去年同期的10.661%增加0.227%;產糖量為997.58萬噸,較去年同期的870.6萬噸增加126.98萬噸,增幅14.58%。由於利潤刺激農戶種植意願,新季甘蔗種植面積或繼續擴張,業內預計2025/26榨季泰國食糖產量有望突破1150萬噸,可能處於7年曆史同期最高位。

二、國內市場:需求表現超預期疊加進口短缺,緩解國內食糖供應壓力

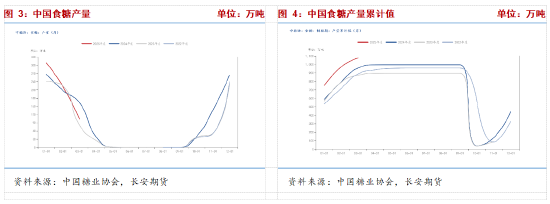

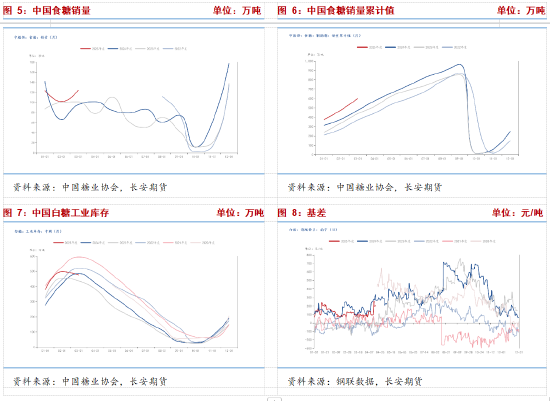

(一)產銷進度均偏快,庫存拐點提前出現

本榨季我國食糖產量按年增幅較大,食糖產量累計值位於近年曆史同期最高位。據中國糖業協會數據顯示,截止2025年3月,我國食糖產量累計值為1074.79萬噸,去年同期為957.31萬噸,按年增加117.48萬噸,增幅為12.27%。不過,本榨季廣西糖廠普遍開榨較早,提前也較早,4月起廣西糖廠基本收窄,後續以消化庫存為主。需求方面,年後國內食糖需求表現超預期,據中國糖業協會數據顯示,截止2025年3月,全國食糖銷量累計值為599.58萬噸,去年同期為473.45萬噸,按年增加126.13萬噸,增幅為26.64%,累計銷糖率為55.79%,按年增加6.33%。五一節前備貨以及隨着夏季臨近,消費旺季來臨,冷飲需求增加利好白糖需求。庫存方面,糖廠提前收榨疊加食糖銷量較好,往年通常4月出現的全國白糖工業庫存拐點今年提前到3月出現。據中國糖業協會數據顯示,截止2025年3月,全國白糖工業庫存為475.21萬噸,去年同期為483.86萬噸,按年下降8.65萬噸,降幅為1.79%。

(二)進口糖源補充不足,但遠期存在變數

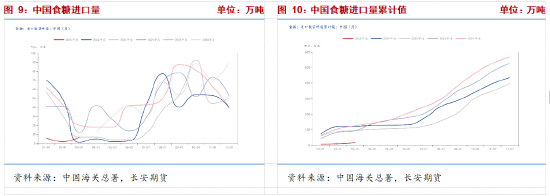

目前,我國以國產糖供應為主,進口糖源補充不足。據中國海關總署數據顯示,2025年1-3月我國食糖進口量分別為6萬噸、2萬噸和7萬噸,去年同期為70萬噸、49萬噸和1萬噸。2025年1-3月我國食糖進口量累計值為15萬噸,按年下降105萬噸,降幅為87.5%,主要由於1-2月我國食糖進口量銳減,2025年1-2月我國食糖進口量累計值僅為8萬噸,按年下降111萬噸,降幅高達93.28%。

糖漿和預拌粉的暫停進口同樣緩解國內食糖供應壓力。泰國、越南是我國糖漿和預拌粉最主要的進口來源國,2024年12 月我國暫停泰國糖漿和預拌粉進口,2025年3 月限制越南糖漿和預拌粉進口。據中國海關總署數據顯示,2025年1-2月我國糖漿和預拌粉進口量為9.02 萬噸,按年下降7.81萬噸,降幅為46%,不過後續糖漿和預拌粉進口政策存在變數。

三、結論

國際方面,美國「對等關稅」政策帶來的全球經濟衰退擔憂影響利空。不過,印度大幅減產,巴西產量按年下降,2024/25榨季全球食糖存在供應缺口,且當前巴西糖庫存水平偏低,全球食糖供應階段性偏緊,對國際糖價存在支撐。國內方面,我國食糖進口量累計值按年大幅下降,糖漿和預拌粉暫停進口,緩解供應壓力,疊加需求向好預期仍在,以及近期廣西乾旱引發市場擔憂,中短期利多因素仍存,鄭糖期價或震盪偏強運行,走勢預計強於外盤。長期來看,若天氣端不出現較大擾動,2025/26榨季全球食糖供需格局或趨於寬鬆,增產預期將施壓國際糖價,當前巴西已經進入新榨季且,賣壓或將逐步顯現,且我國進口方面遠期變數仍存,供應端的壓力或重新顯現。僅供參考。

長安期貨 梁安迪

2025年4月21日

長安期貨梁安迪,從業資格證號:F03105138,投資分析證號:Z0021375。西北大學公共管理碩士,從業以來專注研究白糖、花生、兩粕等農產品期貨品種,具備較強的邏輯分析能力和紮實的經濟理論基礎,擅長從基本面信息和政策導向着手,結合理論體系搭建品種分析框架,客觀判斷行情趨勢。在文華財經、期貨日報等媒體多次發表評論文章,長期為多家實體企業提供服務。

責任編輯:李鐵民