(一)主要機構的持股規模「勢均力敵」

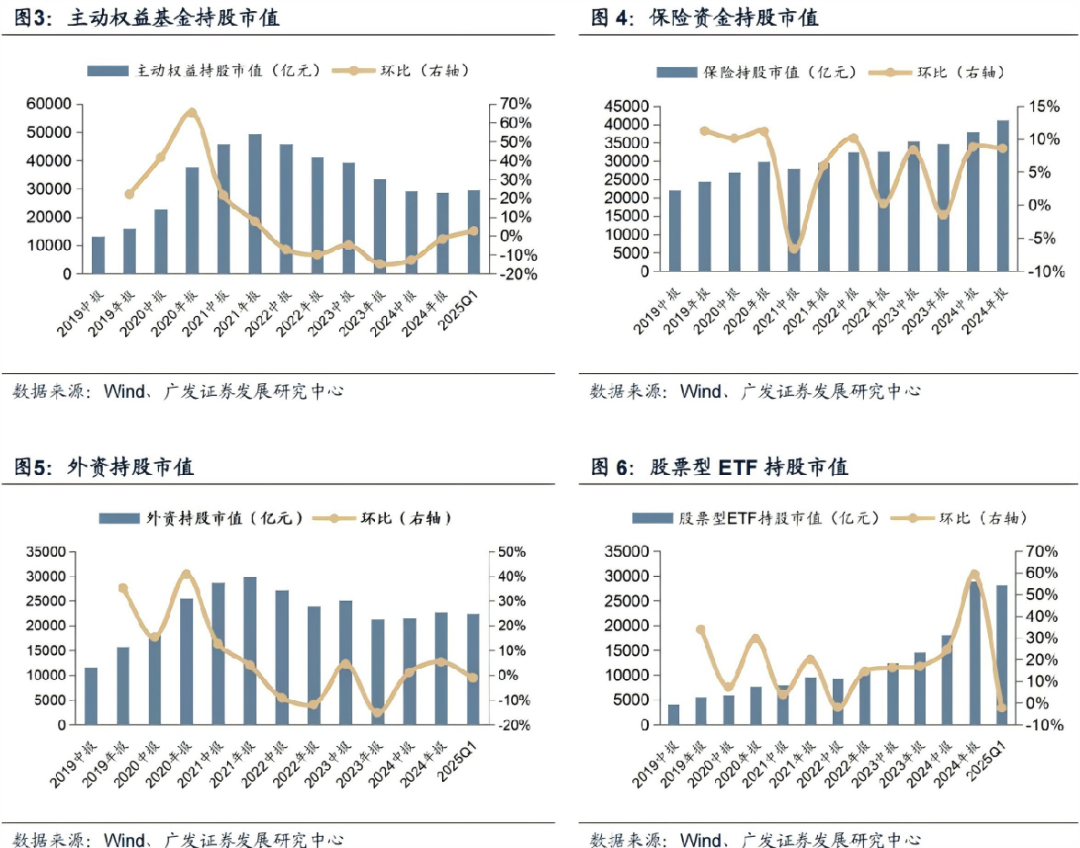

截止各口徑的最新數據,各類型資金的持股市值基本上「勢均力敵」, 約在2.5-3萬億左右,因此市場風格不再由單一資金偏好左右、風格動態均衡:截至25Q1,主動權益基金持股市值2.9萬億,股票型ETF持股市值2.8萬億。最新披露口徑截止24Q4, 保險持股市值2.4萬億,外資持股市值2.9萬億。

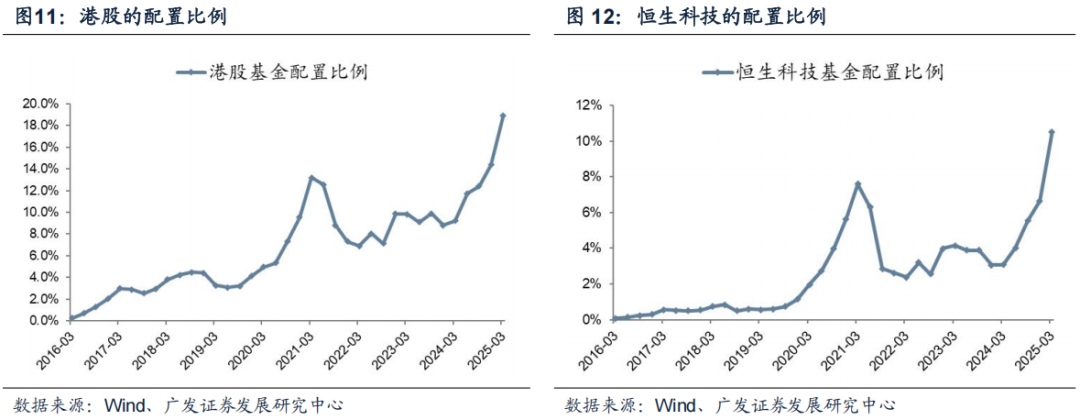

(二)南下定價權創新高,港股的配置比例接近19%

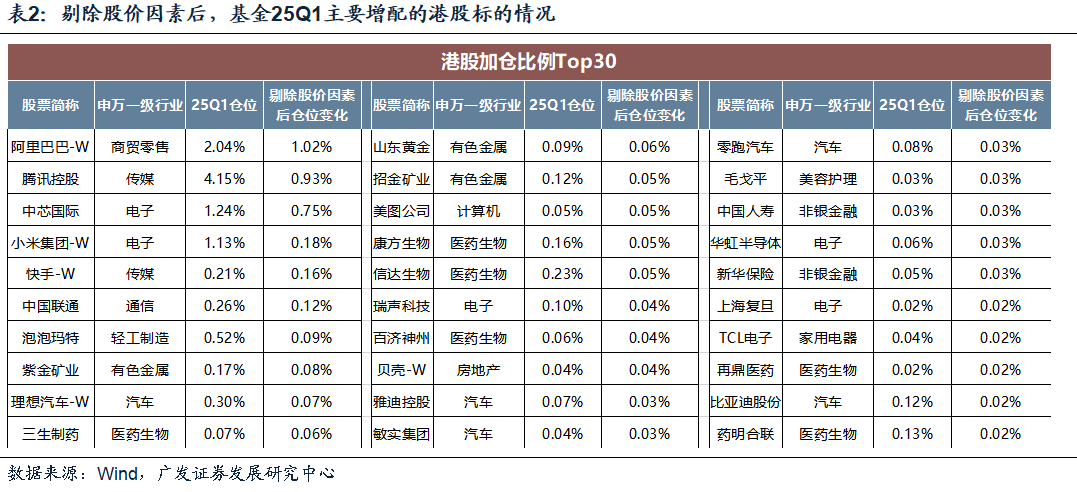

一季度與外資重估中資股共振,公募基金也繼續加大了南下配置。港股配置繼續創歷史新高(配置比例18.9%),恒生科技顯著抬升(配置比例10.5%),主要增持互聯網、創新藥、新消費、電子、電動車等龍頭。

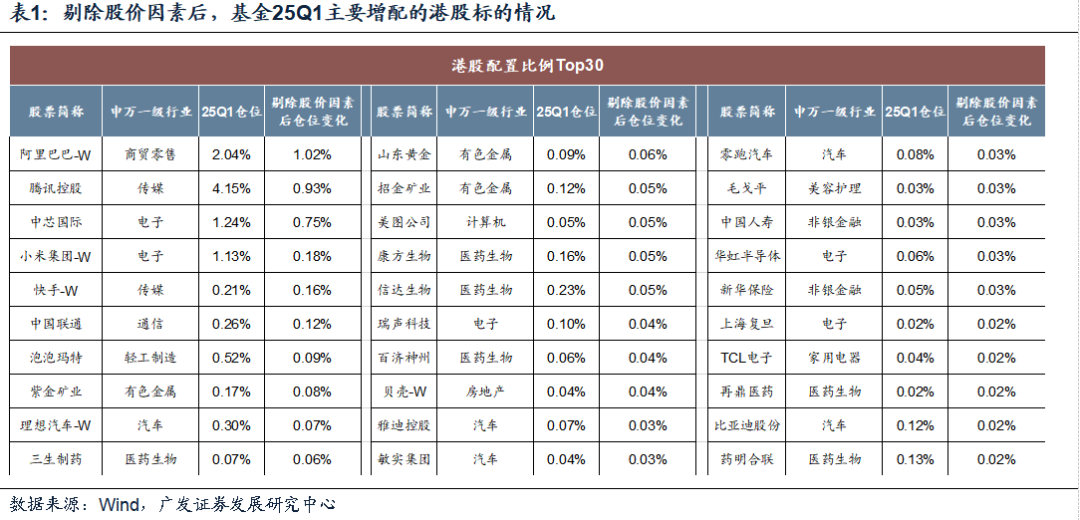

加倉幅度最大的公司是港股「科技十雄」與新消費:阿里巴巴(09988)、騰訊(00700)、中芯國際(00981)、小米(01810)、快手(01024)、聯通、泡泡瑪特(09992)等。

(三)DeepSeek之下科技板塊的配置變化

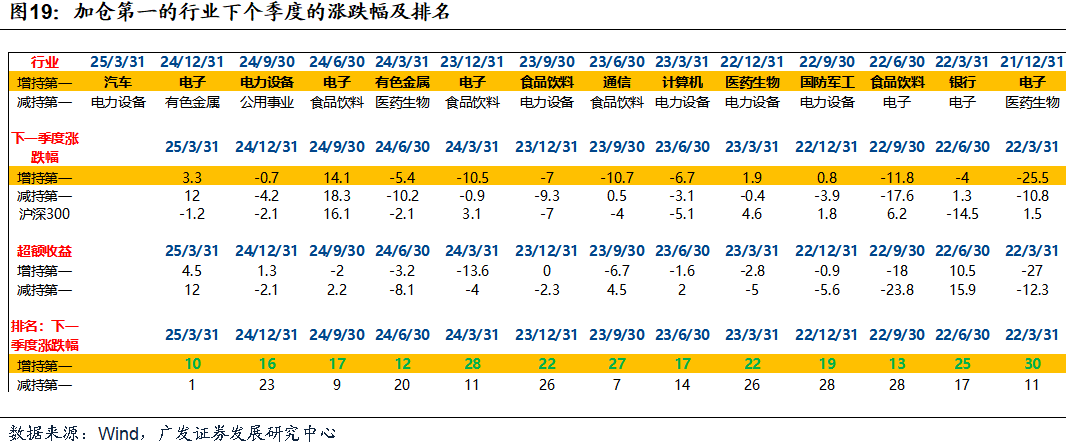

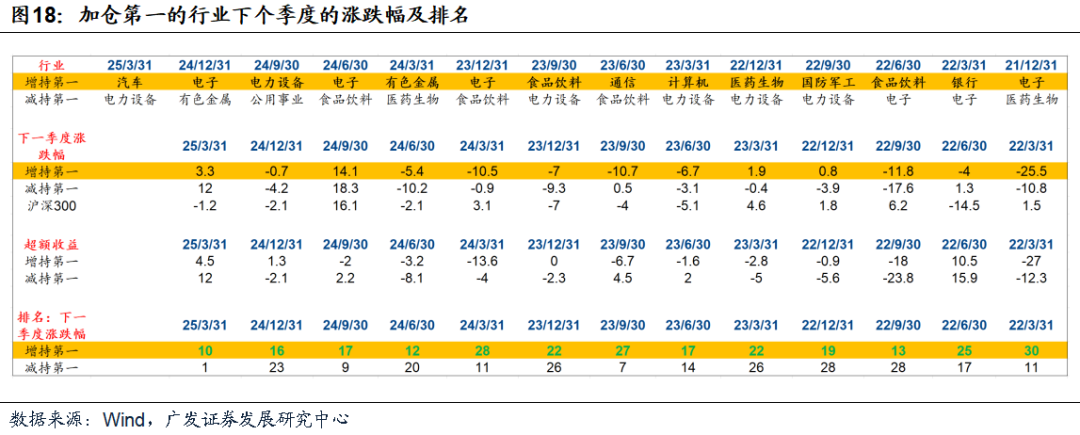

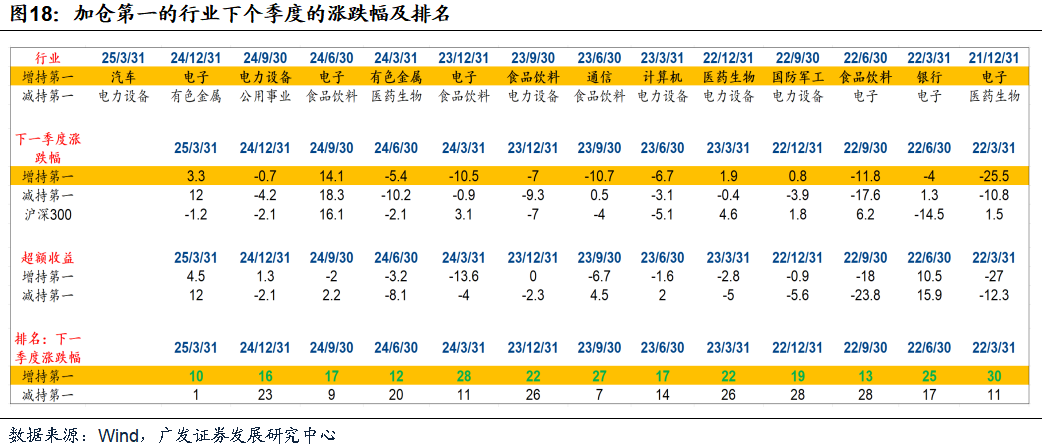

在此前的報告中,我們覆盤了單季增持第一的行業下個季度的股價表現,自22年以來,市場存量博弈的環境中,單季增持最高的行業下個季度的股價表現往往排名居於中下游。

但是,這個季度電子似乎打破了上述「魔咒」,Q4加倉第一大的電子行業,在Q1股價表現排名行業前1/3。事實上,隨着科技產業未來潛在的景氣變化、一季度TMT板塊成交額佔比也創出歷史新高,基金對於科技產業的配置共識度也有所增強。

不過,Q1科技板塊內部的配置結構還是發生了較大變化:

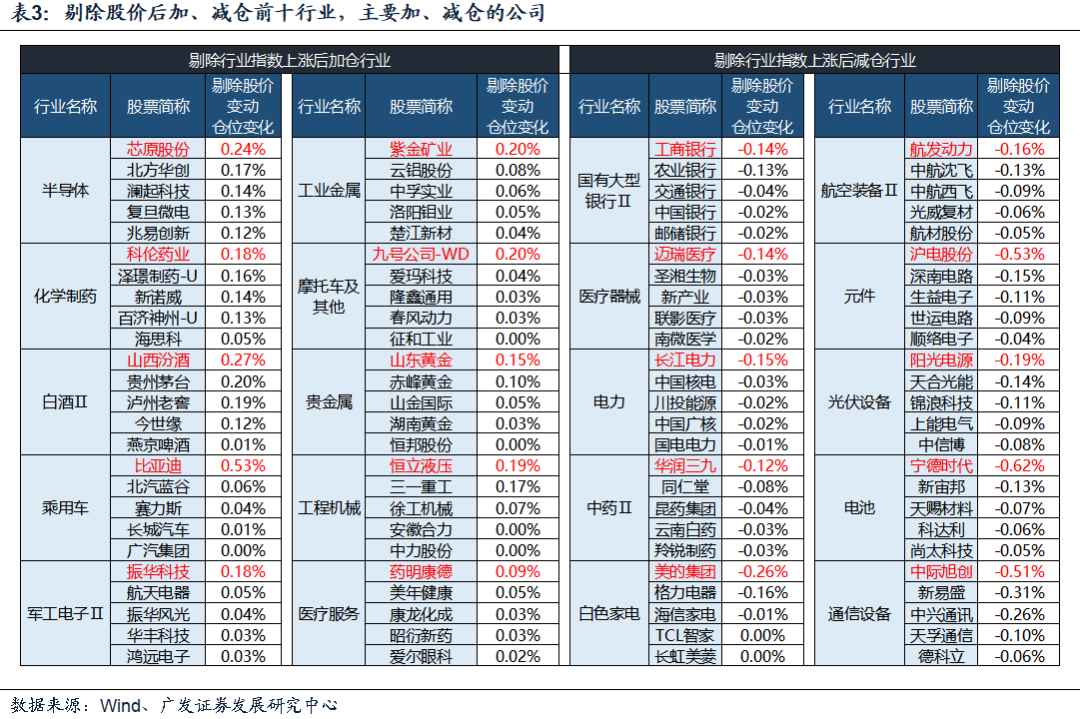

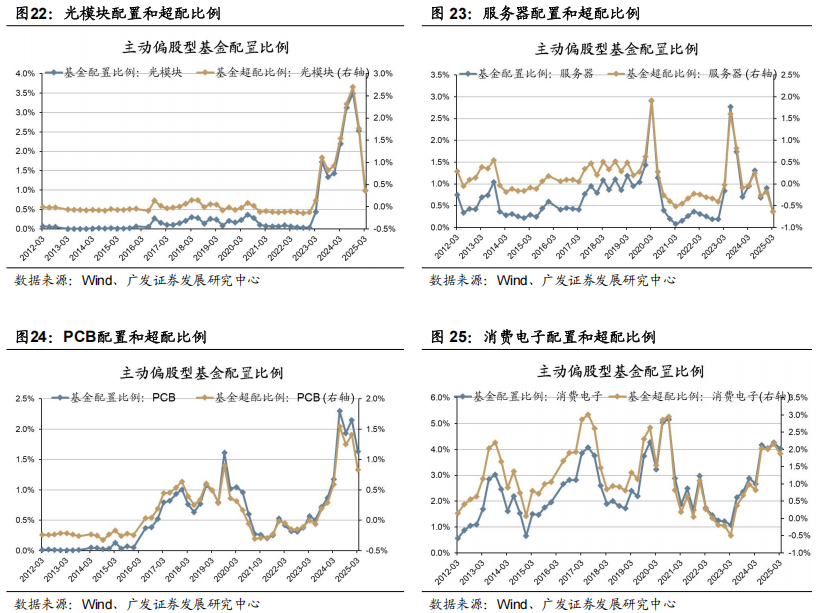

23-24年市場主線「海外映射」的AI算力明顯減倉。包括海外NV鏈條的光模塊、PCB、服務器ODM、電源等,其中光模塊減到了接近平配。此外,與海外掛鉤的消費電子也自高位開始減倉,尤其是果鏈。

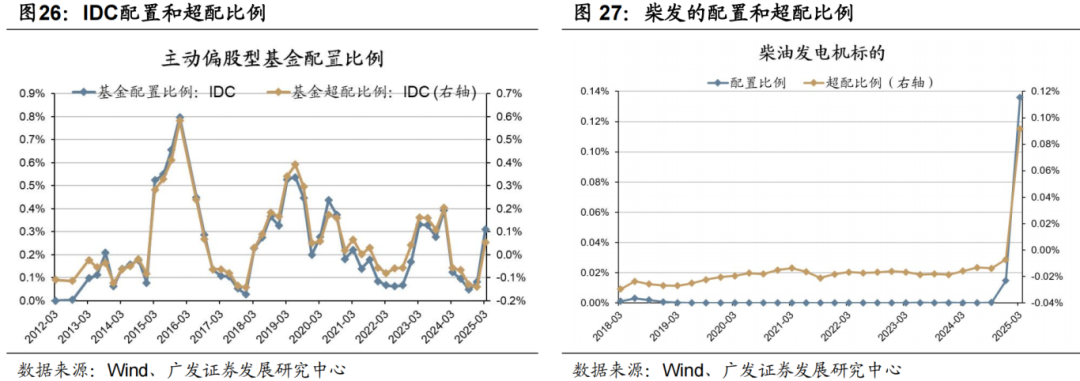

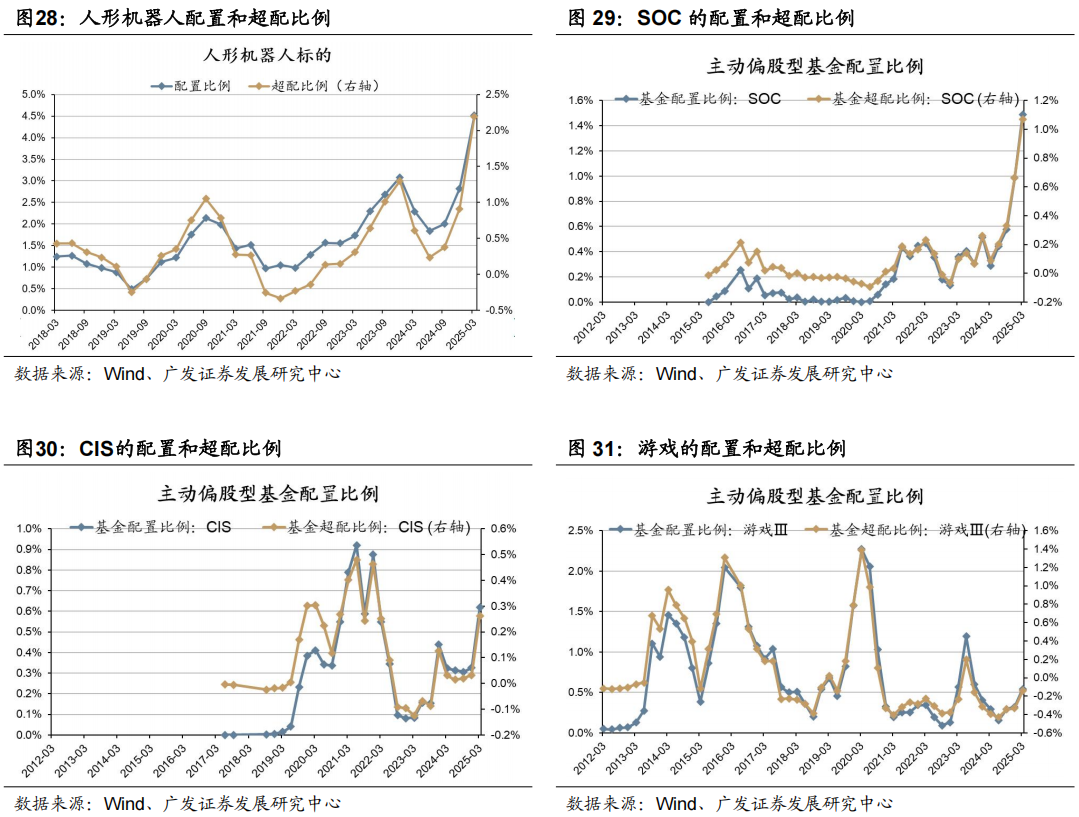

基金轉為加倉國內算力環節,以及更廣譜的應用鏈條。其中,國內算力鏈條加倉IDC、柴發、先進製程、存儲模組等。應用鏈條的端側、機器人、智駕等幾個大方向均獲加倉。包括:端側的SOC和存儲,智駕相關的CIS及整車、人形機器人供應鏈等。

展望下一階段,貿易摩擦之下「科技興國」的戰略意義不言而喻。海外衝擊劇烈的外需鏈條配置已在Q1降溫,等待中美談判更明朗;而國內AI產業鏈及自主可控相關的細分行業,反而意味着更中長期的配置機遇。

(四)除科技外,還有哪些板塊迎來加倉?

1.內需資產:一季度交易復甦的可能性,二季度進一步交易政策預期

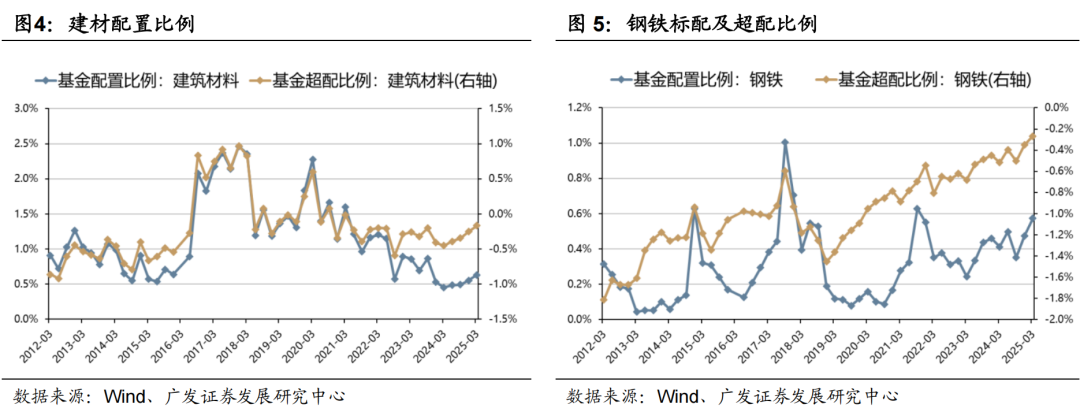

白酒、建材、鋼鐵、美容護理、零售板塊獲得不同程度的加倉,考慮到關稅升級後的股價走勢,當前配置比例可能已經進一步抬升,也進一步隱含了當前政策出台的預期。

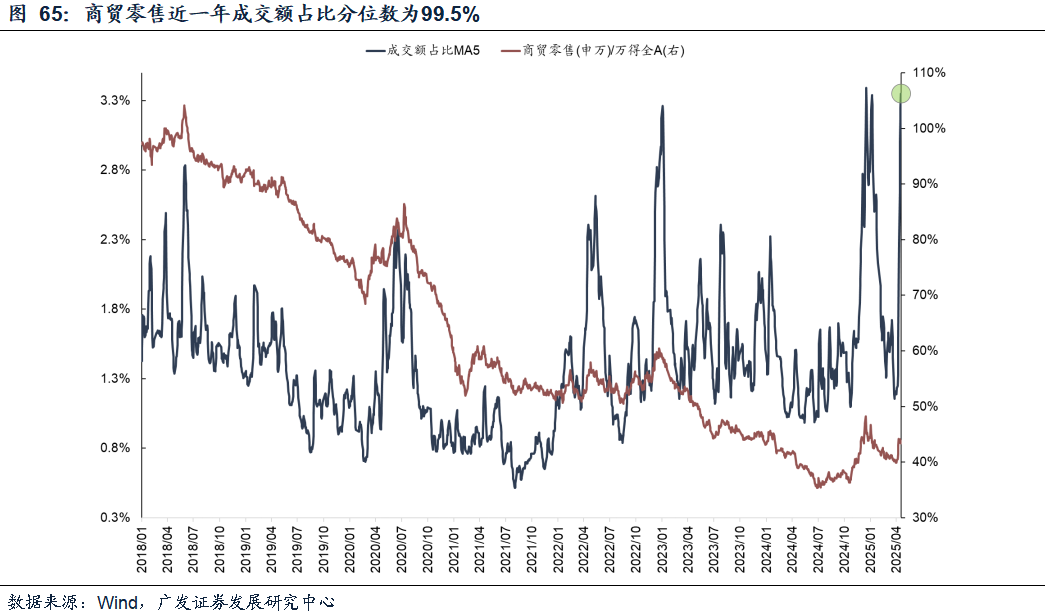

若以以成交額佔比來評估市場有多少投資者price-in了政策預期,商貿零售、旅遊、食品等內需行業,成交集中度基本上達到了23年Q1(全面放開後)的次高點,即對於政策預期的定價已較為充分,當前反而需要警惕政策落地帶來的成交熱度回落。

2.困境反轉的賽道:加倉軍工、醫藥、風電的細分

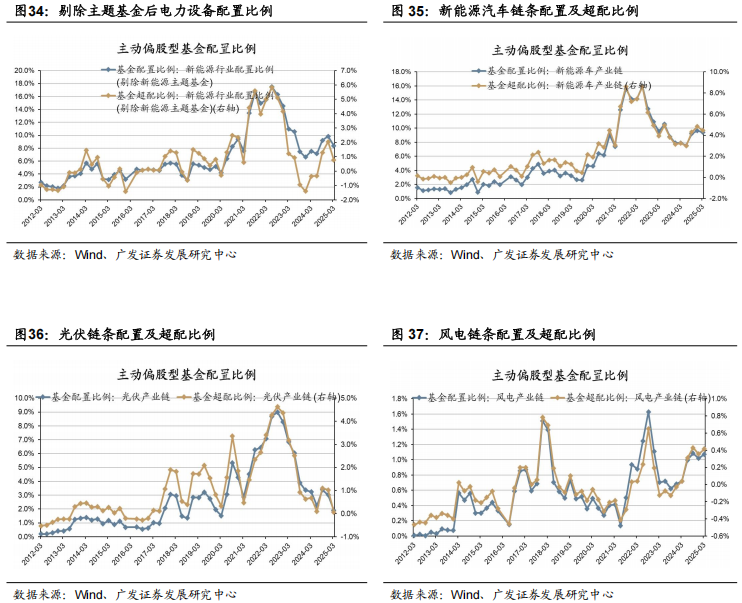

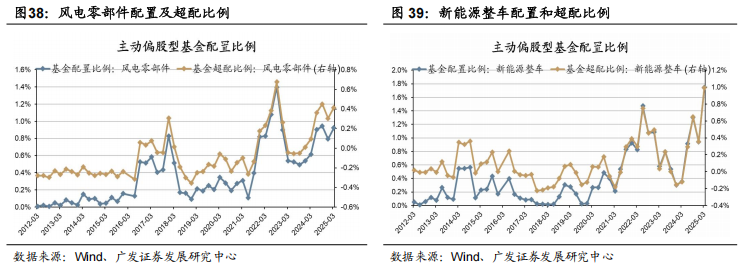

新能源方面,經歷了連續四個季度的底部加倉後,基金的配置開始分化,減倉新能源車、光伏,加倉需求側復甦確定性更強的風電零部件、尤其是海風。

軍工方面,訂單率先改善的軍工電子、軍貿迎來加倉。

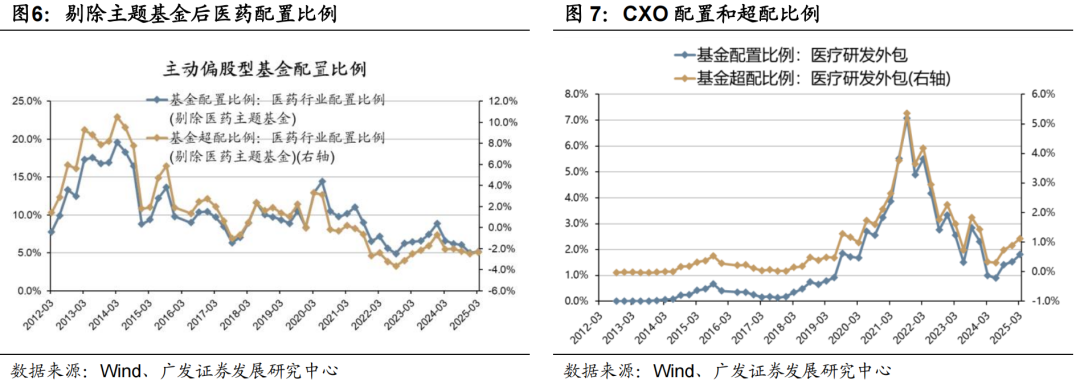

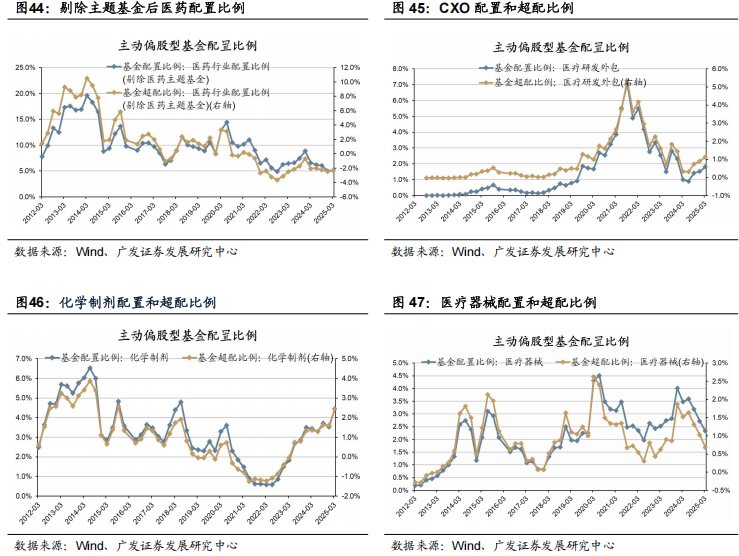

醫藥結束減倉、配置開始底部企穩,底部連續三個季度加倉CXO,並持續加倉創新藥。

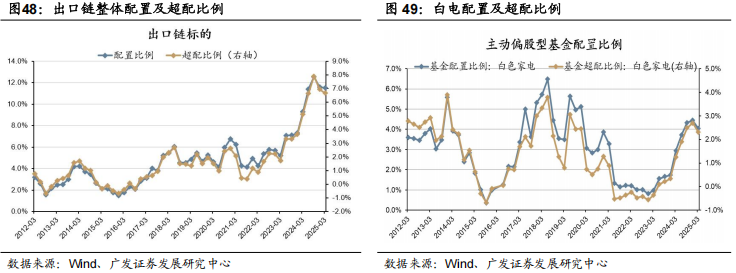

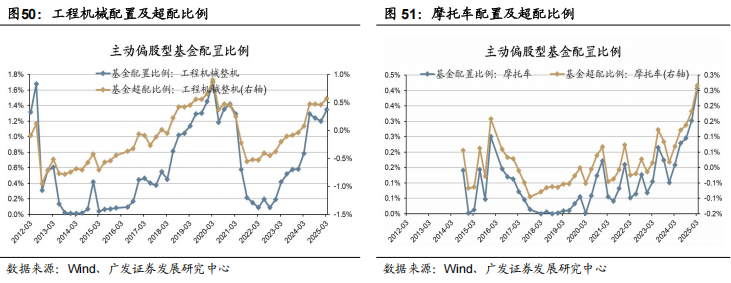

3. 出口鏈:倉位高位韌性,聚攏業績線

出口鏈條結束23年以來的連續加倉趨勢,但倉位持續維持在高位,減倉幅度並不大,最新Q4的倉位為11.5%。

結構上有部分方向高位繼續迎來加倉,主要聚攏在Q1及今年業績預期仍向上的環節,如部分摩托車、氣動工具、工程機械、海風等。

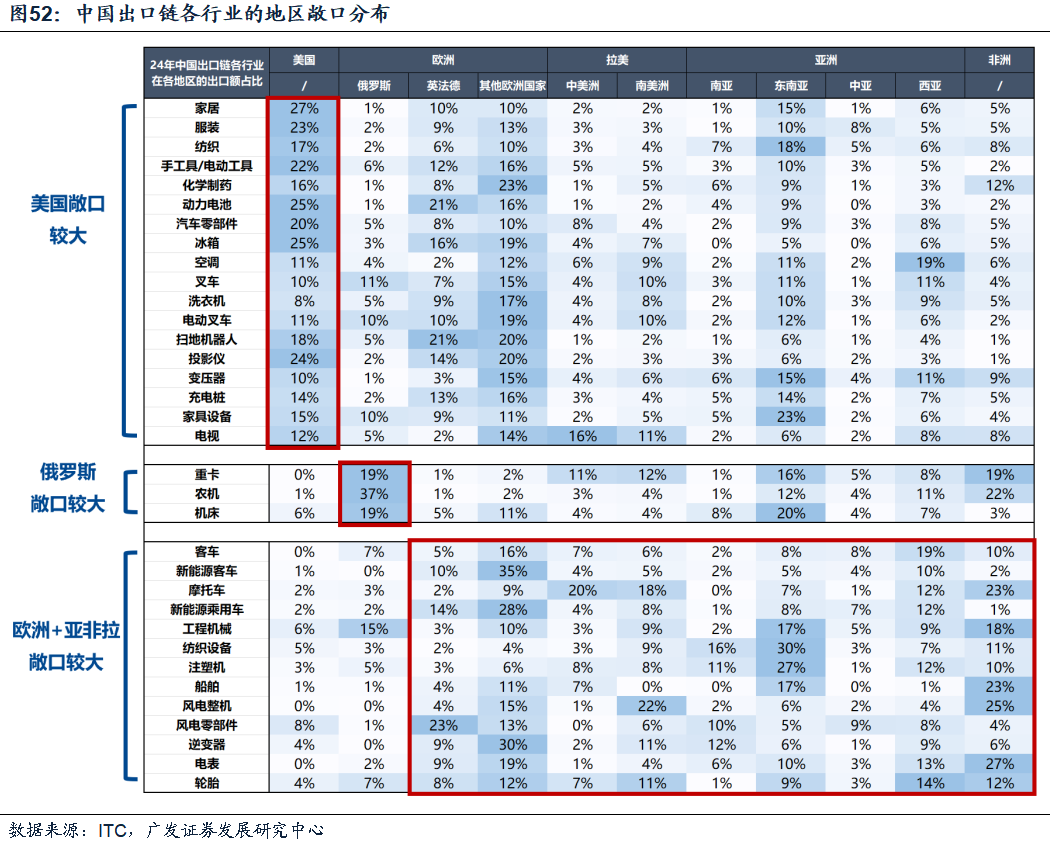

展望中期維度,出口鏈的貝塔遭遇估值擠壓後,後續可以尋找外需突圍、被錯殺的方向(例如歐洲、一帶一路等)。

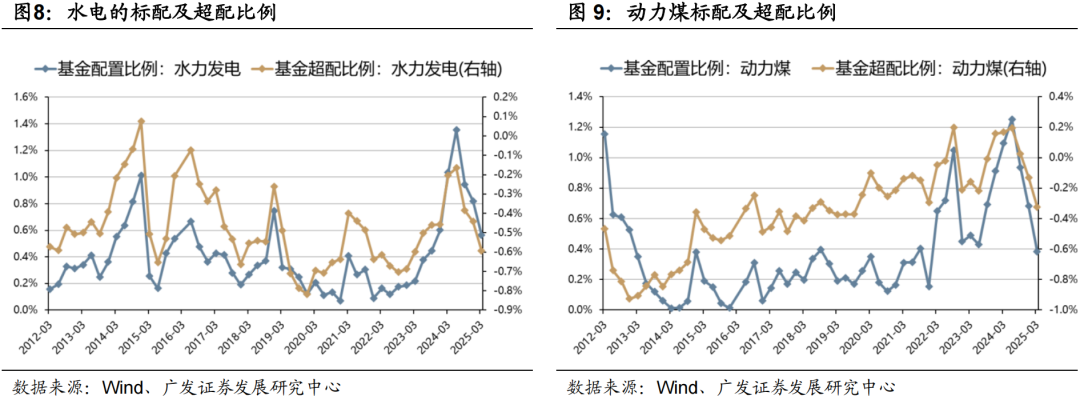

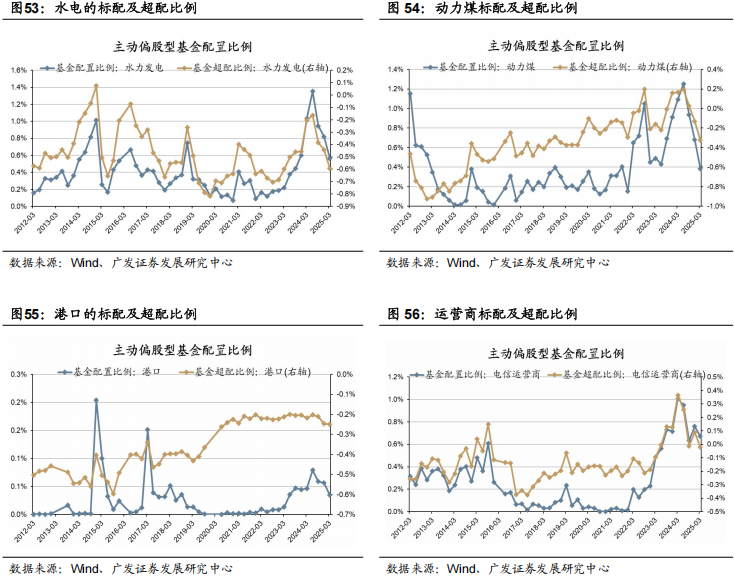

4.紅利資產:減倉至較低水平

Q1科技產業進展及政策預期的變化帶來了一些核心紅利資產的配置出現鬆動,其中水電、動力煤、港口、大行、運營商等都出現了不同程度的減持。

當前位置看,考慮到紅利行業業績的穩定性和對於風險偏好的防禦性,紅利資產倉位下降到低位,一些穩健品種反而意味着增持的機會。

一、資產配置:倉位維持高位,份額仍有贖回

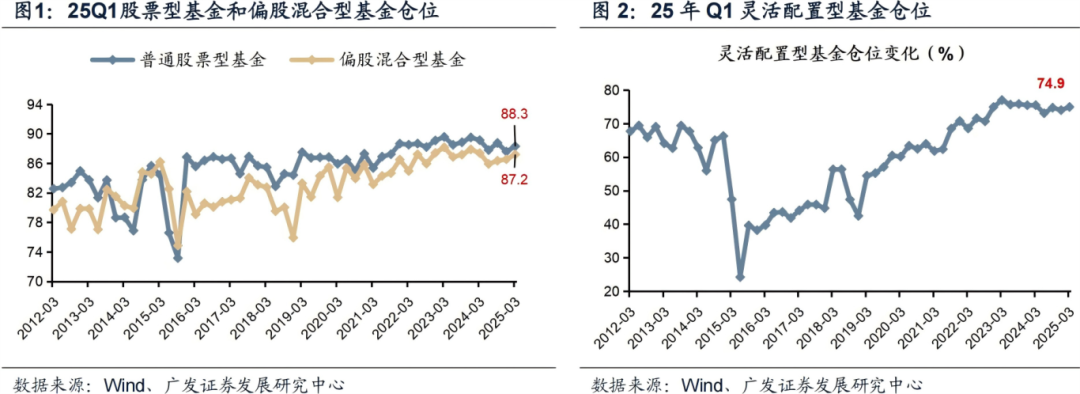

25Q1偏股混合類基金倉位上行,普通股票型和靈活配置型基金倉位上行。普通股票型倉位相較於24Q4上升0.7pct至88.3%;偏股混合型基金倉位上升0.7pct至87.2%;靈活配置型基金倉位上升0.9pct至74.9%。

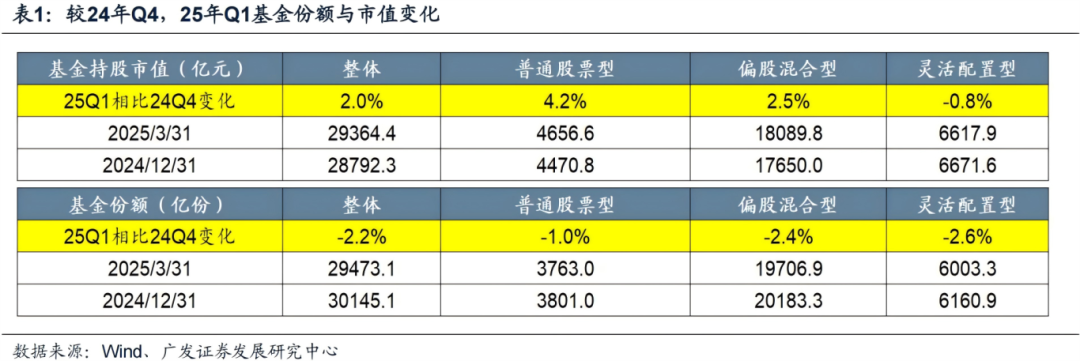

主動偏股基金整體持股市值上升,主要源於一季度的市場上漲,基金份額邊際下滑,贖回壓力仍存。

主動偏股基金整體持股市值上升2.0%,具體來看,普通股票型上升4.2%,偏股混合型上升2.5%,靈活配置型下降0.8%。

基金份額出現下滑,基金份額整體下降2.2%,普通股票型基金份額下降1.0%,偏股混合型基金份額下降2.4%,靈活配置型基金份額下降2.6%。

各類型機構的持股市值顯示,持股規模已經基本上「勢均力敵」。

截至25Q1,主動權益基金持股市值2.9萬億,保險(2024Q4數據)持股市值2.4萬億,外資持股市值2.9萬億,股票型ETF持股市值2.8萬億。

二、板塊配置:加倉科創板,港股倉位續創新高

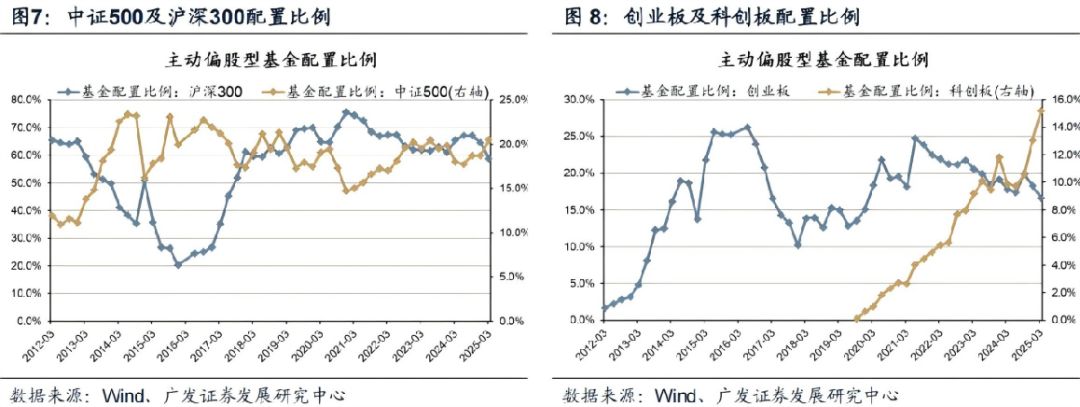

25Q1各類基金減倉滬深300,加倉中證500。滬深300配置比例由24Q4的64.55%下降5.86pct至25Q1的58.69%(超配11.67%);對中證500的配置比例由24Q4的18.72%上升1.79pct至25Q1的20.51%(超配2.36%)。

創業板配置比例下行,科創板倉位明顯上行。創業板配置比例由24Q4的18.26%下降1.62pct至25Q1的16.64%(超配-0.64%);科創板配置比例由24Q4的13.06%上升2.12pct至25Q1的15.18%(超配7.09%)。

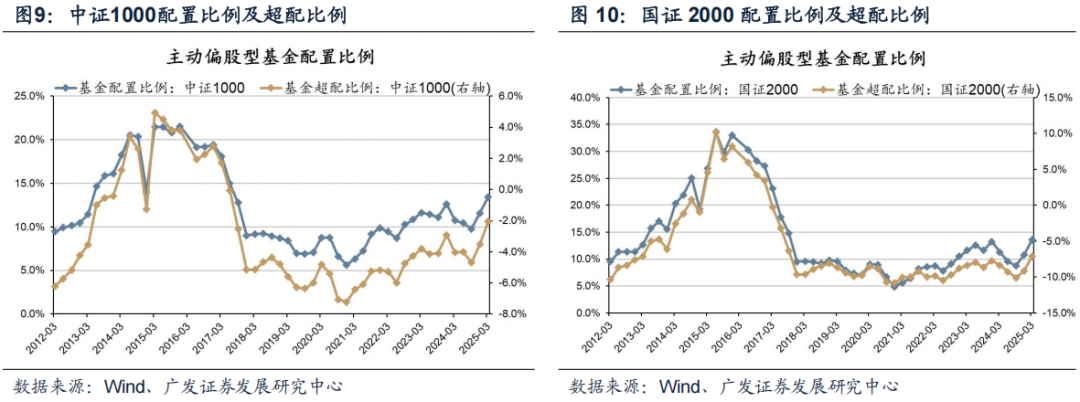

25Q1主題活躍,基金加倉小盤風格。中證1000倉位上升1.87pct至13.43%(超配-2.05%),國證2000倉位上升2.82pct至13.59%(超配-7.13%)。

25Q1基金的港股倉位提升至18.9%左右,續創歷史新高。港股重倉持股市值為3175.29億元,佔比18.9%,較24Q4上升4.56pct。

恒生科技獲顯著增配,從24Q4的6.7%上升3.8pct,當前倉位達到10.5%。

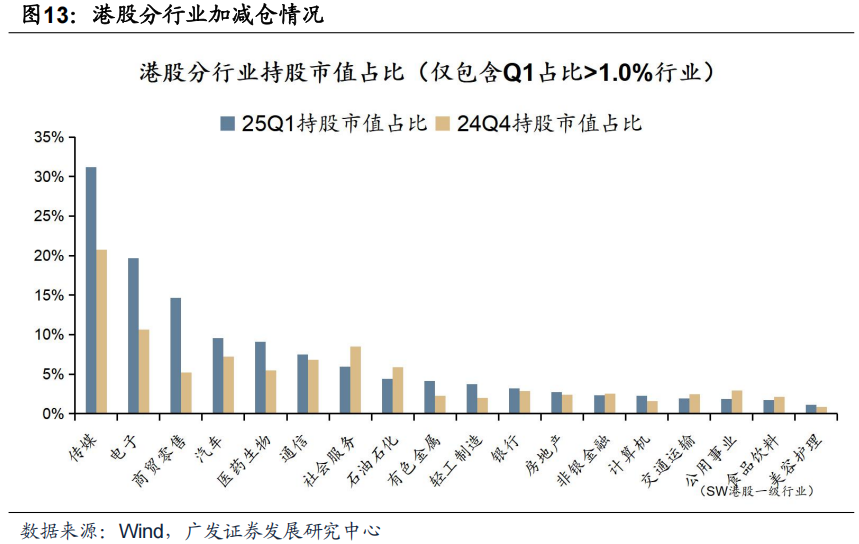

從港股重倉持股行業來看,傳媒、電子、商貿零售行業配置最高,Q1傳媒、商貿零售倉位抬升幅度最大。

公司維度看,剔除股價因素,25Q1公募主要增配的港股公司集中於互聯網、創新藥、新消費、新能源車等。

三、行業配置:聚攏科技主線,分散式關注困境反轉

(一)行業概述:加倉汽車、有色金屬、電子,減倉電力設備、通信、交通運輸

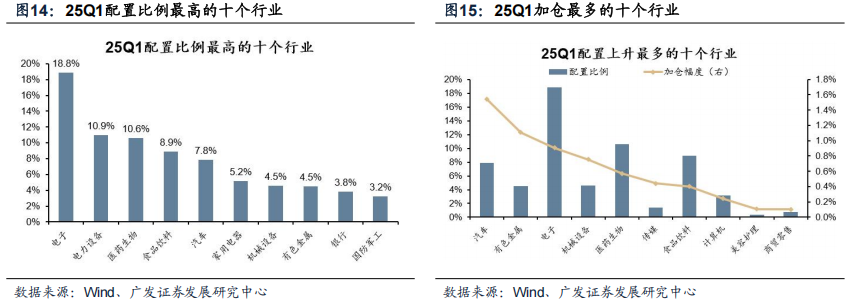

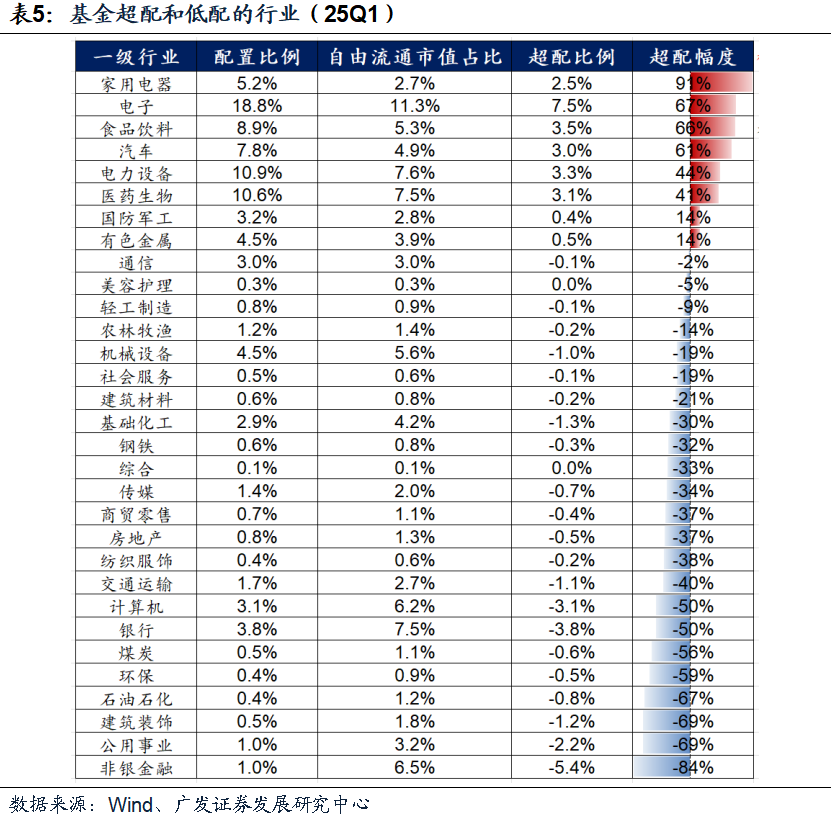

電子、電力設備、醫藥生物的絕對配置比例最高,Q1主要加倉汽車、有色金屬、電子,主要減倉電力設備、通信、交通運輸。

25Q1配置比例最高行業的是電子、電力設備、醫藥生物等。25Q1加倉最多的行業是汽車、有色金屬、電子等,減倉最多的行業是電力設備、通信、交通運輸等行業。

進一步剔除行業指數上漲影響後,衡量真實的加減倉方向,Q1加倉最顯著的行業為汽車、有色金屬、電子,減倉最多的是電力設備、通信、公用事業。以超配比例(基金配置比例-自由流通市值佔比)變動衡量剔除股價變動後的倉位變化,Q1加倉最多的是汽車、有色金屬、電子,而電力設備、通信、公用事業減倉最多。

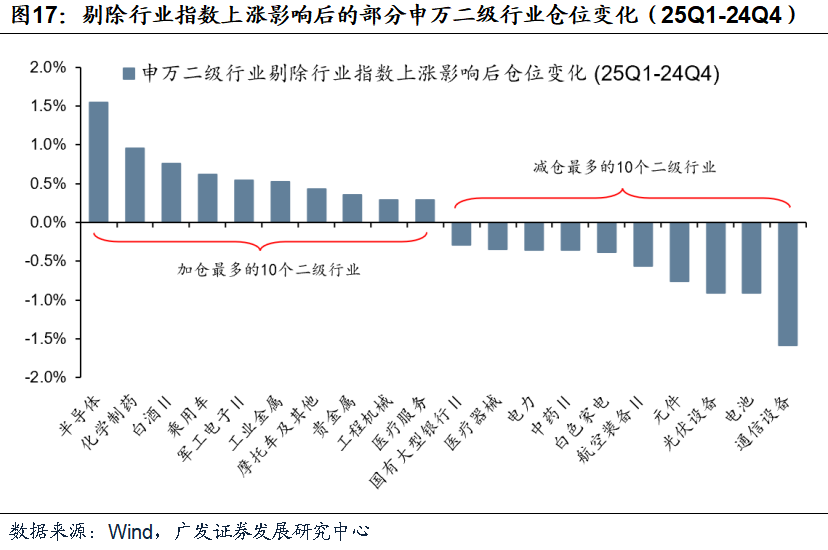

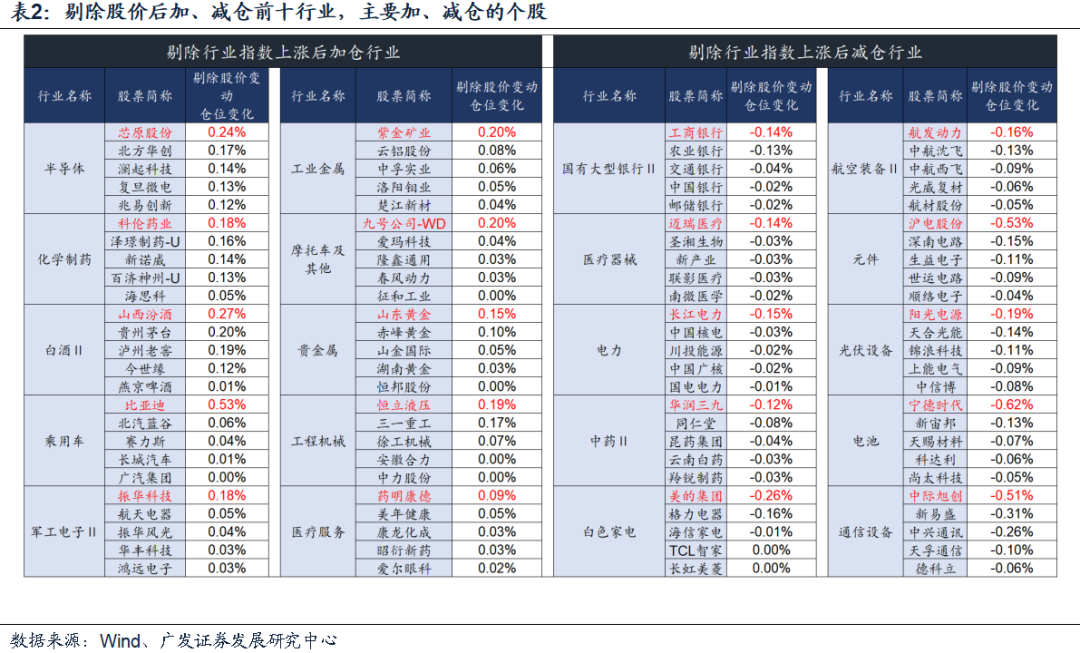

從二級行業角度看,半導體、化學制藥、白酒在Q1加倉最多,通信設備、電池、光伏設備在Q1的減倉幅度較大。

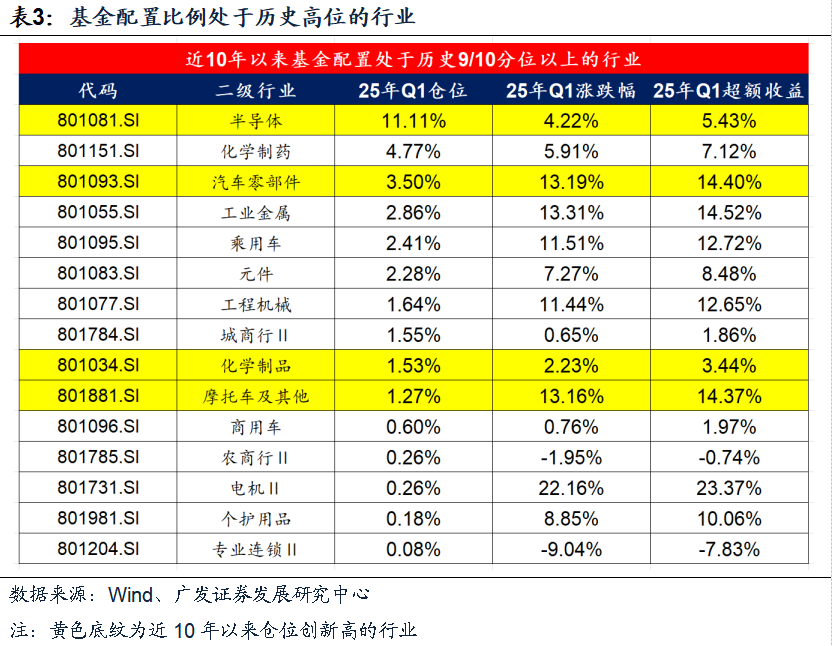

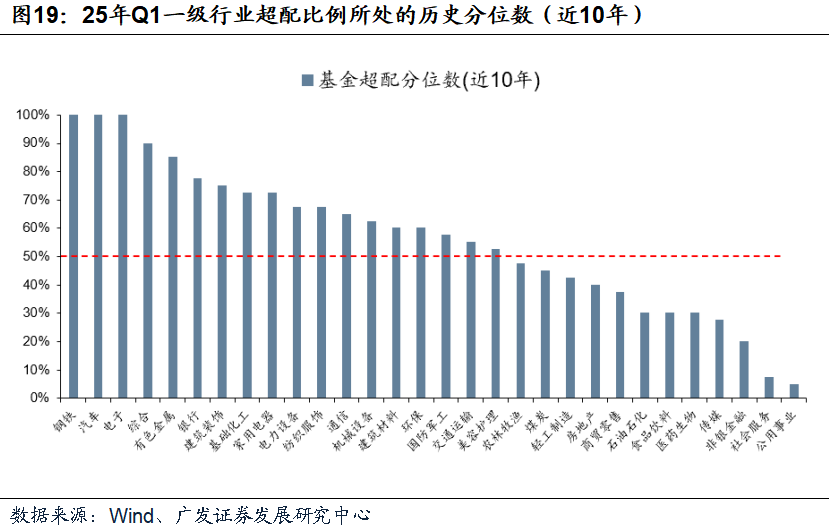

以行業所處的超配比例歷史分位數衡量,目前超配比例處於歷史90%以上高水位的一級行業主要是:鋼鐵、汽車、電子。處於歷史低分位的是公用事業、社會服務、非銀金融、傳媒、醫藥生物、食品飲料等。

目前倉位處於近10年以來90%分位數以上的二級行業如下表。其中,25Q1倉位處於100%分位數的是半導體、汽車零部件、化學制品、摩托車及其他。

可以看到,基本上公募基金配置在高分位數的行業,一季度股價的超額表現不錯。

二級行業倉位處於近10年以來10%分位數以下的行業如下表。其中,處於0%分位數的是房地產開發、計算機設備、家居用品、調味發酵品。

從2025年一季度末來看,基金相對行業自由流通市值佔比,一級行業超配了8個行業,超配幅度最大的是家電。25Q1基金超配幅度最大的行業:家用電器、電子、食品飲料、汽車、電力設備、醫藥生物、國防軍工、有色金屬等。

25Q1大多數行業配置比例相對於其自由流通市值處於低配狀態。25Q1基金低配幅度最大的行業有:非銀金融、公用事業、建築裝飾、石油石化等。

(二)科技鏈條:減倉海外算力,加倉國內算力及應用鏈條

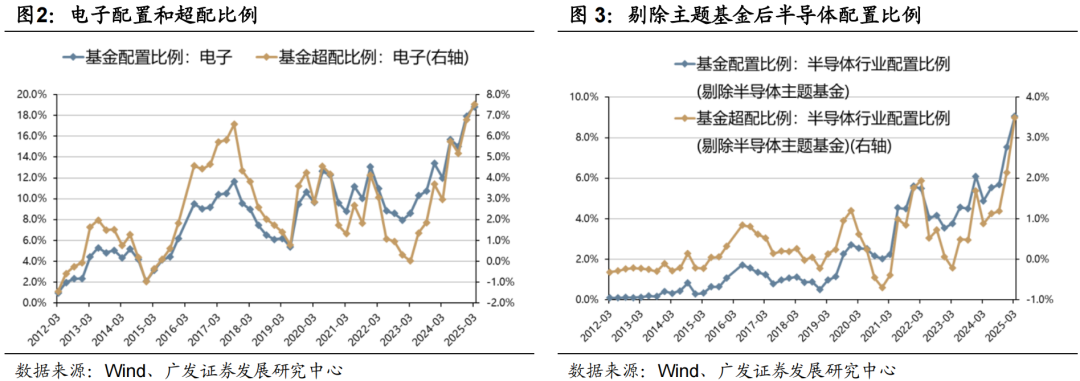

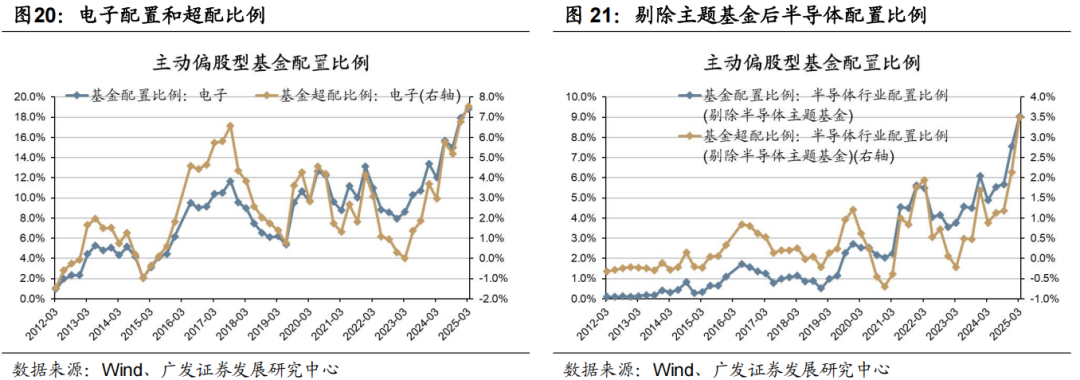

跟歷史規律不同,電子作為上個季度加倉第一大的行業,這個季度的股價表現仍處於處於行業排序前三分之一。DeepSeek的催化劑使得科技板塊的成交集中度突破前高,基金配置的牢固程度也有所上升。

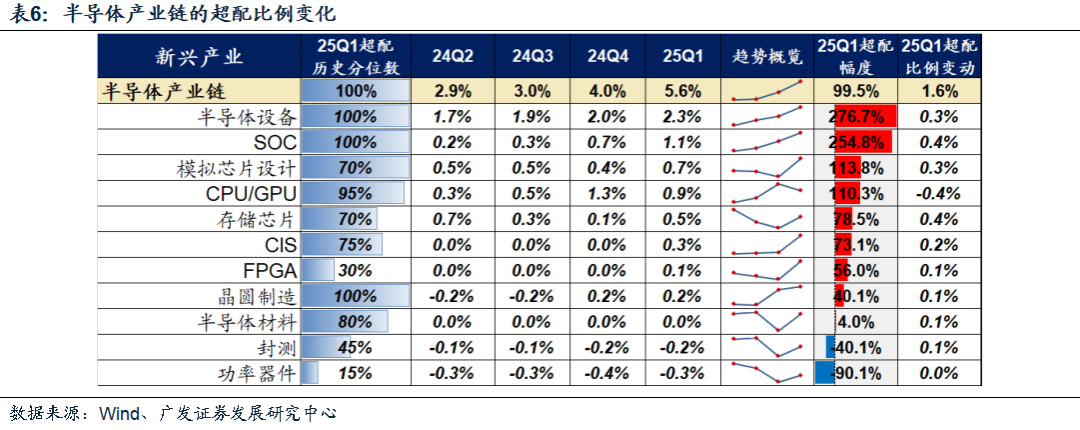

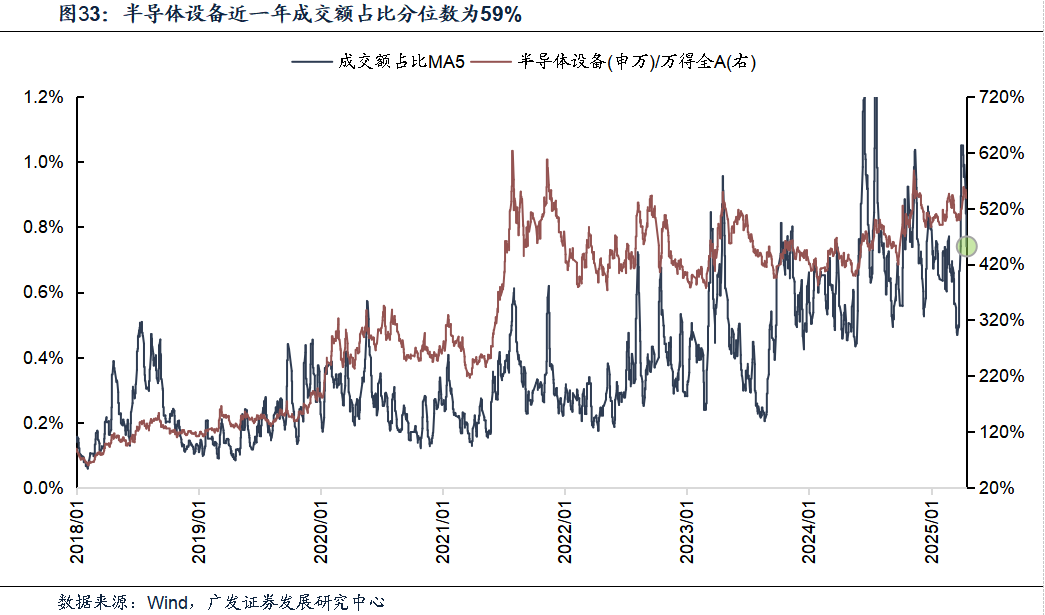

本季度電子倉位再創歷史新高,最新倉位接近19%。剔除主題基金後,全基對半導體的配置比例也刷新歷史新高。

不過,科技內部結構分化,23-24年市場主線AI算力明顯減倉。包括海外NV鏈條的光模塊、PCB、服務器ODM、電源等,其中光模塊接近減到了平配。此外,國產算力芯片亦有小幅減倉。

此外,與海外掛鉤的消費電子也自高位開始減倉,尤其是果鏈。

減倉海外算力之後,基金轉為加倉國內CSP牽引的算力環節,以及更廣譜的應用鏈條。

其中,國內算力鏈條加倉IDC、柴發、先進製程、存儲模組等。

應用鏈條的端側、機器人、智駕等幾個大方向均獲加倉。包括:端側的SOC和存儲,智駕相關的CIS及整車、人形機器人供應鏈等。此外,遊戲等應用也獲散點加倉。

此外,機構也加倉部分高景氣或具備景氣復甦邏輯的細分賽道,如半導體設備、光刻機、模擬等。

展望科技鏈條,參考18-19年經驗,「科技立國」的戰略意義不言而喻,25年與19年相似之處還在於,科技板塊存在有技術突破、有希望逐步傳導至業績釋放的子領域。

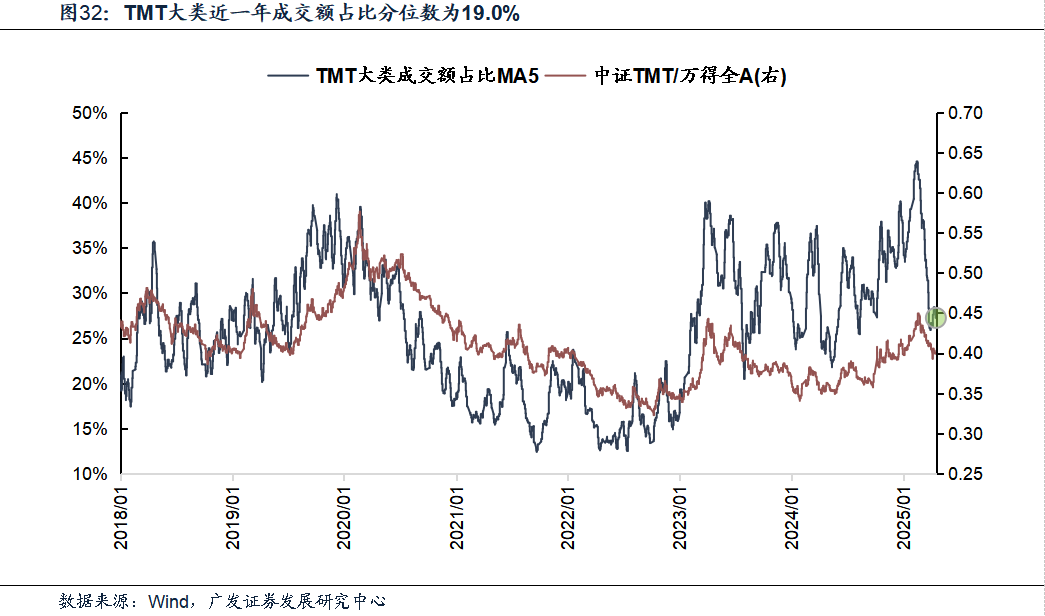

考慮到TMT板塊目前的成交額佔比已經回到了近一年19%的低分位數,較前期的歷史最高點回落至約打六折的水平,自前期DeepSeek主題催化的熱度顯著降溫、也隱含了風險偏好比較充分的回落。

我們建議等待4月最後一周一季報「靴子落地」之後,可以逐步加大對於科技板塊的關注度:既包括圍繞AI產業鏈的科技進步,也包括新一輪的自主可控——國內雲大廠產業鏈、端側產業鏈、軍工電子、半導體細分領域。

(三)內需資產:已經隱含了一定的政策預期

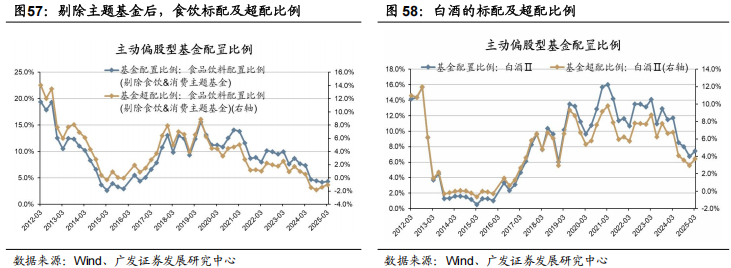

剔除主題基金後,全基也結束了對食品飲料的減倉趨勢,連續兩個季度底部小幅加倉。結構上主要加倉了白酒。

除了白酒之外,建材、鋼鐵、零售、美容護理也有不同程度的配置上升。表明市場對於內需復甦存在預期。

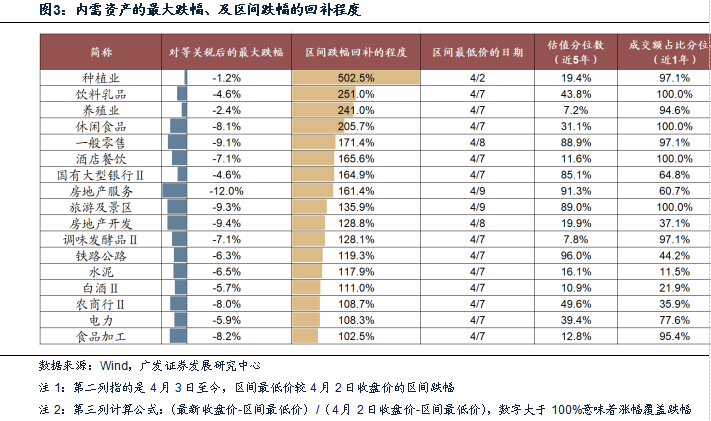

對等關稅以來,內需資產快速補缺口,進一步隱含了較強的政策預期。

我們認為在明確的內需刺激政策沒有出台之前、且消費板塊大的β沒有明確起色前,本輪內需資產暫時沒有業績預期的支撐,而更偏向於主題投資,類似於18年關稅升級的初期。

既然類似於主題投資,在股價已經回補缺口之後,我們可以參考行業的成交集中度,來評估有多少投資者已經price-in了內需政策刺激的「預期」。

下圖可見,商貿零售、旅遊、食品等內需行業,成交集中度基本上達到了23年Q1(全面放開後)的次高點,個別行業甚至超過了23年到達最高點,因此對於政策預期的定價已經較為充分,後續反而需要警惕政策落地帶來的成交熱度回落。

(四)機構重倉賽道:減倉新能源,加倉軍工電子、風電零部件、醫藥

經歷了連續四個季度的底部加倉後,基金對新能源賽道的配置開始分化,減倉新能源車、光伏,加倉需求側復甦確定性更強的風電。

結構上看,基金持續加倉的細分環節是風電零部件、新能源乘用車、充電樁,但是逆變器的配置比例下降較多。

軍工分化顯著,船舶、航空設備等減倉幅度較大,而訂單率先改善的軍工電子、軍貿迎來了加倉。

醫藥配置比例Q1開始底部企穩、不再減倉,結構上底部連續三個季度加倉CXO,並持續加倉創新藥。醫療器械、醫藥商業等仍在減倉。

(五)出口鏈:倉位高位韌性,聚攏業績線

出口鏈條結束23年以來的連續加倉趨勢,但倉位持續維持在高位,減倉幅度並不大,最新Q4的倉位為11.5%。

結構上看,手工具、白電、小家電、叉車、客車、船舶等細分有所減倉。

不過,仍有部分方向繼續迎來加倉,主要聚攏在Q1及今年業績預期仍向上的環節,如部分家居細分、摩托車、氣動工具、工程機械、部分逆變器、海風等。

中期維度上,18-19年出口鏈的貝塔很難有持續的超額收益。

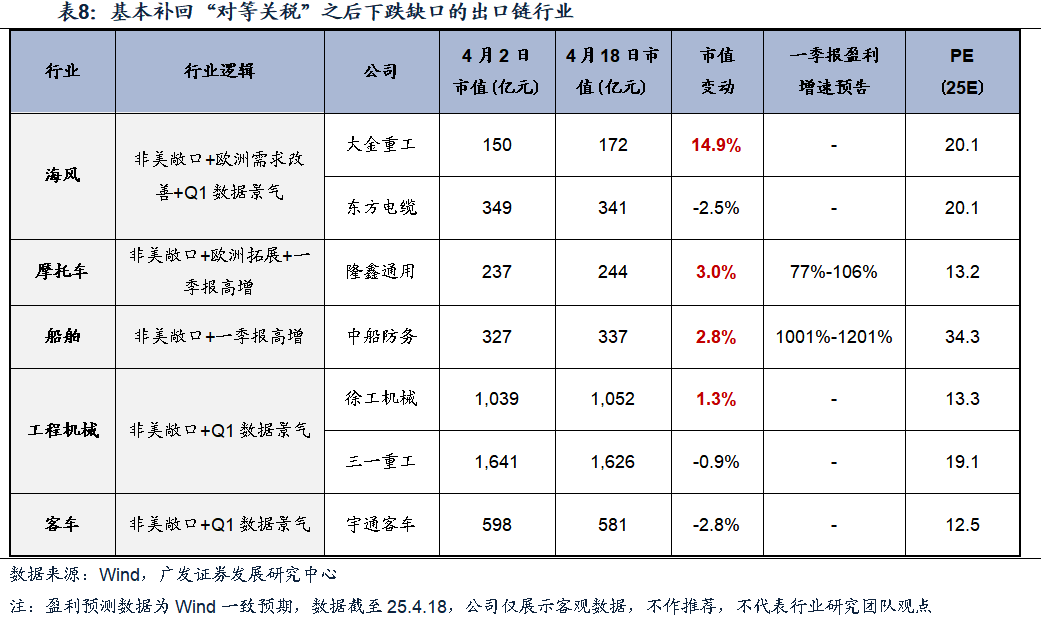

不過,從股價維度看,來經歷劇烈股價擠壓後,本輪一些出口鏈的α公司已經實現跌幅回補,意味着中期有機會「外需突圍」的錯殺方向。

部分出口鏈公司已經回補了前期跌幅,主要公司分佈於海風、摩托車、船舶、工程機械、客車等細分行業,其主要特徵為:非美敞口、Q1高景氣(一季報或高頻數據)、對歐出口預期改善。

展望中期維度,出口鏈的貝塔遭遇估值擠壓後,後續可以尋找外需突圍、被錯殺的方向(例如歐洲、一帶一路等),包括摩托車、海風、逆變器、新能源車等行業,我們留意到近期中歐的高層互訪及產業連接度已有明顯提升。

(六)紅利資產:延續減倉趨勢

科技產業進展及政策預期的變化帶來了一些核心紅利資產的配置出現鬆動,其中水電、動力煤、港口、大行、運營商等都出現了不同程度的減持。

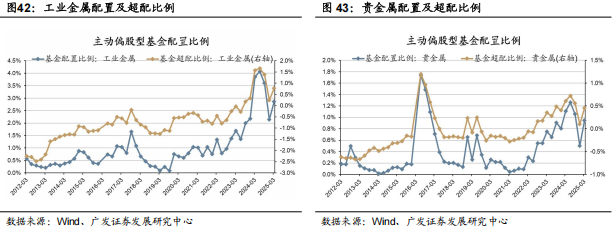

資源品的部分細分結束減倉趨勢,如工業金屬、貴金屬等,Q1倉位均有較大幅度的上行。

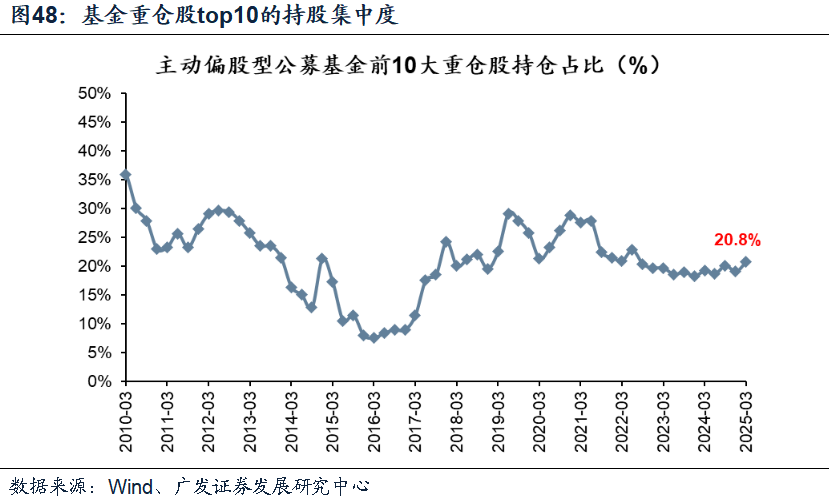

四、個股配置:持股集中度有所上升

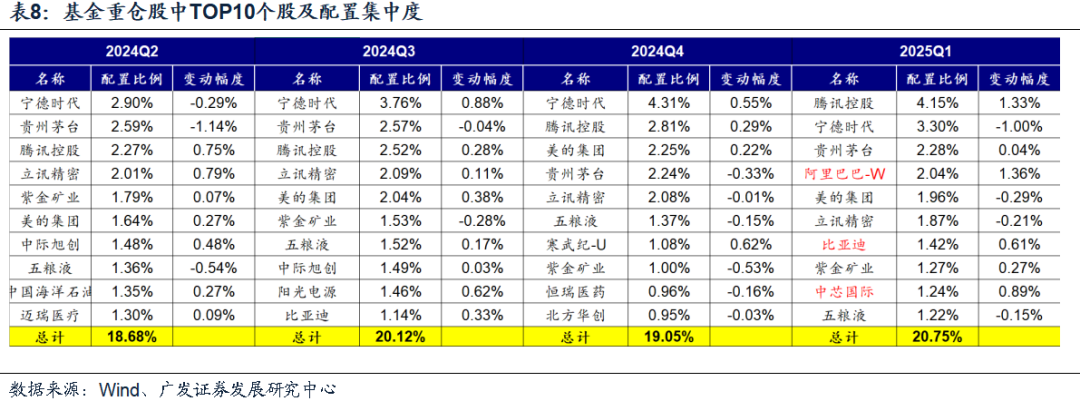

25Q1基金重倉股中top10的持股比例約為20.8%,持股集中度較上季度略有上升。

基金重倉最多的公司中,新進入前十排名的重倉公司為阿里巴巴-W、比亞迪和中芯國際,而寒武紀-U、北方華創退出前十大。

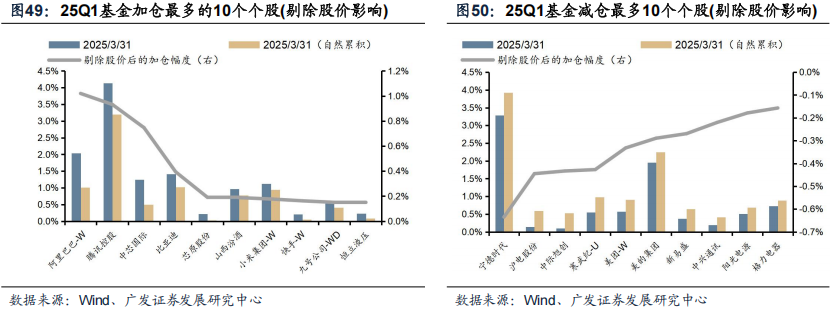

剔除股價升跌影響看,主動偏股型公募基金25年Q1加倉最多的個股是阿里巴巴-W、騰訊控股和中芯國際等;

25年Q1減倉最多的個股是寧德時代、滬電股份、中際旭創等。

五、風險提示

基金一季報僅披露十大重倉股,反映的信息不夠全面;靈活配置型基金中股票的配置比例不穩定;基金配置僅反映過去信息,對未來的指引意義有限;部分投資產業類的基金(如醫藥基金等)規模日益增長,會對行業配置數據產生一定影響。

本文來源自「廣發策略」公衆號,智通財經編輯:蔣遠華。