文|新浪Insights

2025年4月17日,霸王茶姬成功登陸美股上市,繼蜜雪冰城之後再度打破「上市即破發」的魔咒,為極度內卷的新茶飲行業增添了一抹亮色。

不過,如今的新茶飲行業,已經漸漸駛出「快車道」。根據中國連鎖經營協會數據,我國現製茶飲店行業規模雖然保持增長,但是新茶飲市場規模增速預計將從2023年的44.3%放緩至2025年的12.4%。

瘋狂的「跑馬圈地」過後,新茶飲品牌們也紛紛放慢了擴張的腳步。GeoQ智圖的數據顯示,就其收錄的106家連鎖新茶飲品牌而言,2024年整體開店數約31641家,較2023年略有下降,但關店數卻超過20000家,還在持續攀升。

對於已上市的頭部茶飲品牌來說,蜜雪冰城、茶百道、古茗和霸王茶姬的門店均是以加盟店為主。因此,伴隨着門店增速放緩而來的,是大多數新茶飲品牌們的業績開始失速。從利潤來看,最慘的要數茶百道了,2024年淨利潤下跌近六成。相比之下,蜜雪冰城和古茗雖然利潤增速有所下滑,但仍保持在35%以上。

茶百道上市第一年就交出一份「大變臉」的成績單,也是讓外界驚訝不已。然而,茶百道的麻煩還不僅如此,不但加盟商流失嚴重、食品安全問題屢屢出現,近來還深陷營銷風波之中。

曾經的「新茶飲第二股」究竟是怎麼了?未來,茶百道又將會走向何方?

業績變臉,加盟商流失加劇

年報顯示,2024年,茶百道營收達到49.18億元,按年下降13.8%;淨利潤4.72億元,按年大跌58.55%。

從營收構成來看,茶百道的收入主要來自向加盟商銷售貨品及設備,以及向加盟商收取特許權使用費和加盟費,二者佔總收入的比例達到98.9%。然而2024年,茶百道來自銷售貨品及設備和特許權使用費及加盟費的收入,分別按年減少了14.2%和7.9%。

而這一局面,是茶百道門店數的增速放緩,以及加盟商的流失增加等多重因素所致。

2024年,茶百道的加盟店數量達8382家,按年僅增長7.5%,相比之下2023年、2022年的增速分別為22.7%和25.3%。同期,茶百道關閉門店數量達到890家,超過新開門店的60%,而2023年的閉店數僅為220家。

門店數量增加,收入下降,這也就意味着茶百道來自單家加盟店的平均收入在下降。

另一方面,2024年,茶百道共有1144位加盟商終止合作,較2023年的663家大幅上升。

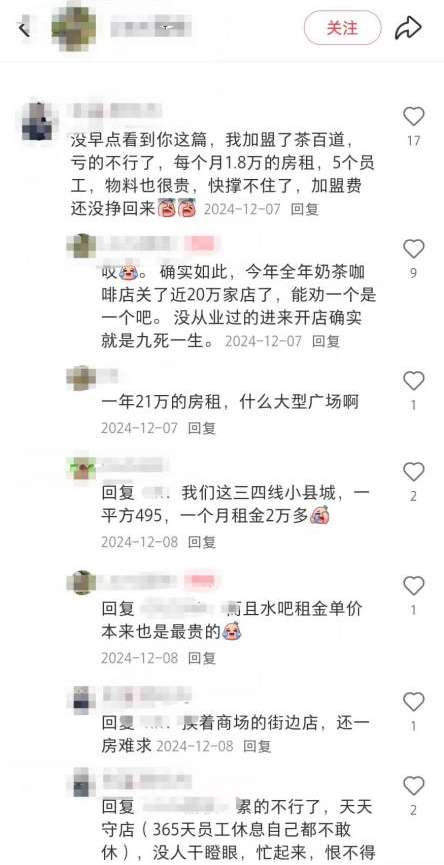

茶百道加盟商流失加劇的背後,是加盟商們賺錢越來越難的現實。在社交媒體和部分媒體的報道中,有部分茶百道的加盟商「叫苦連天」,甚至有人稱「我加盟了茶百道,虧的不行了」。

(圖源:小紅書)

不過,在2024年的財報中,茶百道未披露相關數據。但從此前公布的招股書來看,2021年至2023年,茶百道的單店平均零售額整體走低,三年間從每家門店年均272萬元下降至238.8萬元。每家門店的日均零售額,也已從7414元下降至6887元。

至於利潤下降,一方面是茶百道主動向加盟商讓利,另一方面是其對營銷的依賴增加,不但未帶來營收利潤的同步攀升,還擠壓了利潤空間。

2024年,茶百道宣佈「0加盟費」計劃,此外還有開2家店減免8萬元,開3家店補貼物料等優惠。這一策略雖短期吸引了不少新加盟商,代價卻是毛利率按年下滑3.22個百分點,直接侵蝕了利潤。

同時,2024年,茶百道在分銷及銷售的費用投入大幅增加,由2023年的1.31億元增長到2024年的3.95億元,按年增長201.53%。與之形成鮮明對比的是,茶百道2024年在研發上的投入僅有3380萬元,連分銷及銷售費用的十分之一都不到,也遠低於蜜雪、古茗同期的研發投入。

分銷及銷售投入的劇增,足可見茶百道對營銷的重視,不過在具體的營銷執行中卻又暴露了其在管理上的弱點。

今年3月,茶百道因市場營銷陷入了輿論風波。在官方視頻中,與茶百道合約未到期的「全球臻質品牌代言人」成毅被打上了馬賽克,這一事件遭遇了大部分成毅粉絲的抵制。隨即,茶百道在微博上發布道歉聲明,稱此事系內部操作失誤,已第一時間刪除了錯誤物料,並嚴肅處理相關責任人。

此外,如果去掉7199.9萬元的政府補助,以及4385.2萬元的利息收入,茶百道的利潤降幅將進一步擴大。

有趣的是,在業績低迷之際,茶百道的高管薪酬卻在大幅攀升。2024年,茶百道董事、監事及最高行政人員的薪酬達到1653.6萬元,較上年同期的878.9萬元上升了88%。

不僅如此,茶百道還對股東十分大方。年報顯示,茶百道董事建議每股派發0.2元的末期股息,共計2.96億元。此前的2024年12月16日,茶百道董事建議派發5.32億元的特別股息,且已獲股東批准。如獲批准,這兩次派息加起來,已經超過茶百道2024年全年的利潤。

據長江商報,王霄錕、劉洧宏夫婦直接間接合計持有茶百道公司超過82%股份。這也就意味着,大部分的股息都將會進到他們的口袋。

得供應鏈者得天下

伴隨着門店數的激增,以及市場空間逐漸趨於飽和,新茶飲賽道的競爭已呈現出一片紅海之勢。

為破局增長、提升盈利能力,新茶飲品牌們紛紛將眼光投向了供應鏈能力的提升。究其原因,加強供應鏈建設,不但能降低成本,還有助於提升產品質量。

以蜜雪冰城為例,通過加強供應鏈建設,蜜雪冰城自己生產糖蜜和果蜜的包裝瓶,自產成本在2024年前9個月比從外部採購價格低約50%。 這也是蜜雪冰城能夠保持低價還能賺錢的祕密所在。

反觀茶百道,據2024年財報,茶百道的所有門店中,仍有28.3%的門店無法實現統一的水果配送。這在一定程度上制約了產品標準化管理能力。

此外,茶飲產品的質量在很大程度上依賴於鮮果和茶葉等原材料,這也就使得供應鏈顯得尤為重要。

而屢屢出現的食品安全問題,也為茶百道敲響了加強供應鏈管理的警鐘。據《經濟參考報》報道,2024年,北京市及其各區市場監管局在全市範圍內對連鎖餐廳、「網紅」餐廳、美食城等餐飲企業開展食品安全大檢查,茶百道共5次被檢查發現存在食品安全問題。

2024年的「315晚會」上,茶百道還因為部分門店存在使用隔夜食材和篡改食材有效期標籤的行為被曝光。

在黑貓投訴上,與茶百道相關的投訴高達3400多條,其中不少都涉及食品安全問題。甚至有人稱,「喝茶百道後食物中毒」。

(圖源:黑貓投訴)

而茶百道也意識到了這一問題。去年,茶百道的原葉茶生產基地正式投產,藉以希望保持茶葉原料的質量與門店產品的穩定性。按照茶百道在招股書上的披露,其公開發行募資中的51%(約11.7億元人民幣),將用作「提高整體運營能力及強化供應鏈」。

縱觀整個新茶飲行業,與同樣依賴加盟模式的蜜雪冰城們相比,無論是業績還是股價,茶百道已經明顯「掉隊」。自去年上市以來,茶百道的下跌勢頭已經來到了第二年,目前股價較17.5港元的IPO發行價已經幾乎腰斬。

新的一年,新茶飲行業或許不會再「唯規模論」,而是會走向差異化的競爭態勢。在未來競爭更加激烈的存量市場,茶百道又能講出什麼新故事?