在年線連續兩年收跌後,愛康醫療(01789)股價迎來久違的上漲,2025年開年至今累計漲幅25%,4月22日收報6.05港元,總市值68億港元。之前的2023年和2024年,公司股價分別下跌35.48%、21.73%。

此前的3月26日,愛康醫療發布2024年度業績公告,實現營業收入13.46億元,較2023年增長23.08%;淨利潤2.74億元,較2023年增長50.42%。不過,《財中社》注意到,公司淨利潤高增長主要依賴費用率下降實現,應收周轉率低於同行,派息也不如同行慷慨。

高增長靠費用率下降

愛康醫療是一家主要從事設計、開發、生產及營銷骨科植入物及相關產品的投資控股公司。該公司及其附屬公司運營兩個分部,包括骨科植入物中國分部和骨科植入物英國分部。該公司的業務主要有髖膝關節植入物業務、脊柱與創傷植入物業務、定製產品及服務以及研究與開發服務。

愛康醫療2023年營收增幅僅有3.97%, 2024年營收增幅相比上一年足足提升了19個百分點。對於營收恢復較快增長,業績公告解釋稱,2024年,在帶量採購政策推動下,進一步加速進口替代,集團產品的手術量需求持續增長;手術量快速增長,進一步提升了集團產品在醫院的覆蓋率,也使得帶量內產品銷售獲得進一步增長。同時,集團通過積極的市場開拓,以及在數字骨科全流程解決方案的帶動下,海外手術量提升,海外收入獲得顯著的增長。

利潤方面,愛康醫療2024年淨利增幅為營收增幅2倍以上,這又是靠什麼實現的呢?

財報顯示,愛康醫療銷售費用率從2023年的20.02%降至2024年的17.9%,管理費用率從12.16%降至10.7%,研發費用率從12.52%降至10.33%。三項費用率共計按年下降5.77個百分點,推動淨利率從17.13%增加至20.35%。

尤其值得關注的是,愛康醫療研發費用僅從1.37億元增加至1.39億元,微增1.46%,顯著低於23%的營收增幅,研發費用佔營收的比例下降。對於醫療器械而言,研發投入至關重要,這種壓縮研發佔比的做法,會不會影響核心競爭力,有待觀察。

儘管通過費用率降低實現高增長,但愛康醫療淨利潤仍不及四年前。財報顯示,公司2020年和2024年淨利潤分別為3.14億元、2.74億元,後者比前者少4000萬元。

應收周轉慢於同行,派息不夠慷慨

2024年,愛康醫療期初和期末應收賬款分別為4.51億元、4.95億元,期末值佔總資產的比例為14.84%。按照「營業收入/應收賬款平均餘額」計算,公司2024年應收賬款周轉率為2.85次,對應應收賬款周轉天數為127天。

上市公司中,愛康醫療的同行有威高骨科(688161)、大博醫療(002901)。威高骨科是國內骨科器械綜合型企業,覆蓋關節、脊柱、創傷等全品類,2024年營收和淨利潤分別為14.53億元、2.24億元;大博醫療以創傷類產品起家,逐步擴展至關節和脊柱領域,2024年前三季度營收和淨利潤分別為15.29億元、2.4億元。

威高骨科已經發布2024年報,期末應收賬款2.63億元,2024年應收賬款周轉率(含應收票據)為4.94次,應收賬款周轉天數73天。大博醫療尚未發布2024年報,從其2023年數據來看,應收賬款周轉率和應收賬款周轉天數分別為5.41次、67天。

數據表明,愛康醫療應收賬款周轉率低於兩位同行,而應收賬款周轉天數則高於兩位同行。

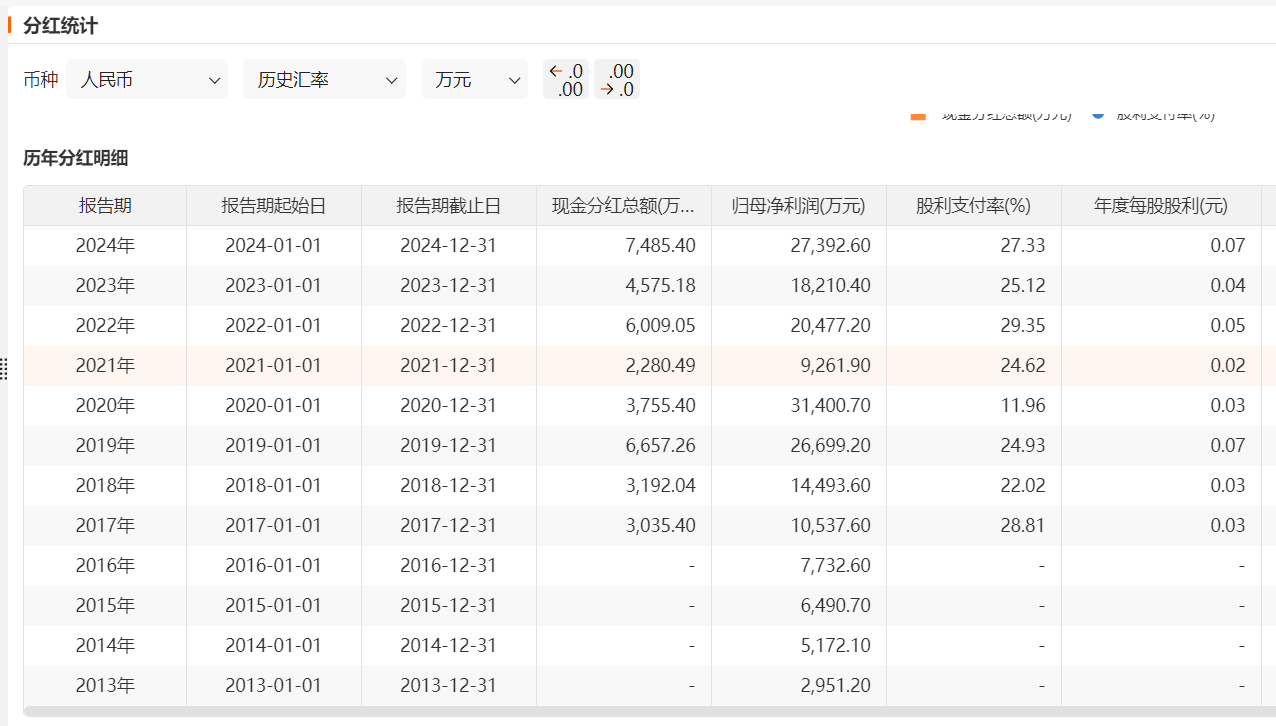

愛康醫療在派息方面也不如同行慷慨。

2024年,愛康醫療現金派息7485萬元,股利支付率27.33%。之前的2022年和2023年,其股利支付率分別為29.35%、25.12%。2024年股利支付率雖然高於2023年,但是卻不如2022年。

威高骨科2024年現金派息1.15億元,股利支付率51.49%,之前的2023年為42.74%。大博醫療還未發布2024年派息計劃,其2023年現金派息1.04億元,股利支付率175.51%,2017-2021年期間該指標均在30%以上,多數年份均在50%以上。

顯而易見,愛康醫療派息力度不如同行。事實上,公司完全有能力提升派息。截至2024年末,公司貨幣資金、其他流動金孖展產分別為3.52億元、6.15億元,兩項合計9.67億元。而有息負債只有6045萬元的短期借款和1767萬元的長期借款,期末資產負債率僅有20.9%。

(文章來源:財中社)