特斯拉今年首季度財報來了。

不及預期,「災難」——這就是被分析師給出的評價。

但這份苦果也並非沒有鋪墊,更早披露的季度交付數據,已經預示這份財報數據不會多好看:

今年第一季度,特斯拉交付創2022年以來新低,全球總交付33.7萬輛,比上一季度少賣16萬輛,相對比亞迪純電少賣了8萬輛。

銷量失速,汽車整體業務表現也就失速,汽車營收下跌20%,淨利潤大跌71%;更糟糕的是,如果沒有出售碳積分的純利潤,特斯拉這一季度實際就是虧損的。

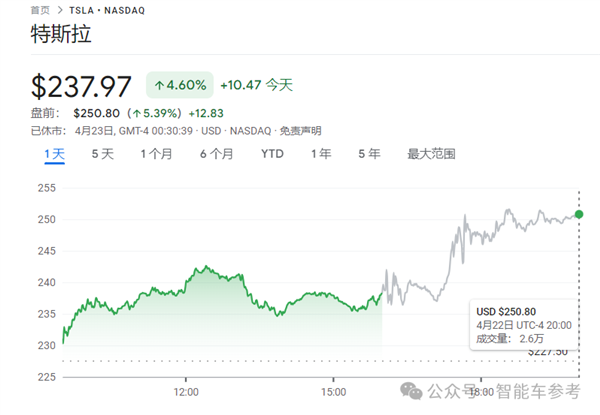

然而,這樣一份財報發布後,特斯拉的股價沒有一瀉千里,反而盤後股價一度升逾5%。

因為美利堅DOGE部長馬斯克,一字一句官宣:我的重心,會重新放在特斯拉。

馬斯克回來了,特斯拉就有希望了。

特斯拉「災難」財報:交付創三年新低,淨利縮水七成

披露2024年全年財報時,面對13年來首次下滑的全年交付,當時的馬斯克仍保有信心,認為「到2025年汽車業務將恢復增長」。

因為去年第四季度創新高的47.6萬銷量,算是給今年銷量市場一個積極的信號。

但當一季度財報真正擺在面前時,事實並沒有他預想得那麼樂觀,甚至被知名特斯拉多頭分析師Dan Ives稱為「災難」。

從產銷量來看,今年第一季度,特斯拉共生產36.3萬輛車,按年下降16.3%。

同時,總交付量為33.7萬輛,遠低於分析師預期,比下滑13%,按月下滑32%——比去年一季度少賣5萬輛,比上一季度少賣近16萬輛。

這不僅是特斯拉11個季度以來的最低交付水平,也遠不及同期比亞迪純電車型銷量,後者今年一季度純電車型的銷量達到41.7萬輛,按年大漲了38.7%。

特斯拉把這一表現,「甩鍋」給了產線調整和政策影響,表示四大工廠為調整新Model Y產線,導致損失了7周左右的產量。

同時由於政治及政策原因,市場需求因歐洲消費者的抵制情緒而疲軟。

正因如此,特斯拉沒有如期給出全年目標,而是表示將重新審視形勢,到第二季度再給出2025年的指引。

一同受到影響的,還有特斯拉的營業收入,特別是在汽車業務上。

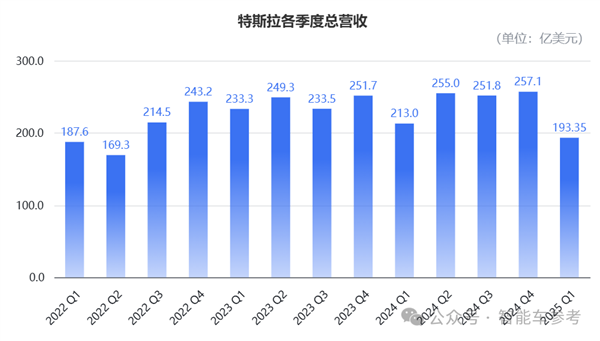

今年一季度,特斯拉總營收193.35億美元(約1411.5億元),按年下降9%,比分析師預期的211.1億美元(約141億元)少了將近130億。

細分各業務部門收入:

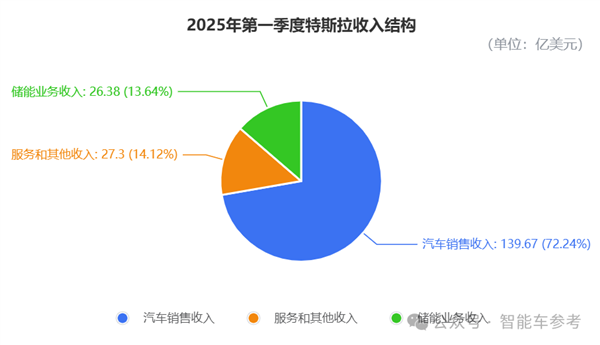

來自於汽車相關業務的總收入為139.67億美元(約1020億元),按年大跌20%。

其中,賣車的直接收入為129.25億美元(約944億元),按年下降21%,算下來單車均價在28萬元左右,比去年同期的31萬元下降了近10%。

汽車租賃業務的營收為4.47億美元(約32.6億元),按年下降6%;唯一增長的是出售汽車碳排放積分業務,今年一季度收入為5.95億美元(約43億元),按年增長34.6%。

這裏簡單解釋下,為鼓勵低碳發展,包括美國在內的許多國家都實施了碳排放限制。

特斯拉因為只有純電車型,因此有多餘的碳排放積分,可以賣給市場上有更多碳排放需求的企業,這項業務幾乎沒有任何成本,完全是額外的純利潤。

除去汽車業務,總營收中也有表現亮眼的部分,特別是發電和儲能業務,一季度實現營收27.3億美元(約199億元),按年大漲67%。

在汽車相關業務收入的佔比達五分之一,比去年同期上漲2.3個百分點。

來自服務及其他業務的營收,達到26.38億美元(約193億元),按年增長15%。

利潤方面,特斯拉一季度的表現同樣不算樂觀。

公司一季度毛利為31.53億美元(約230億元),按年下降15%,總毛利率為16.3%,比去年同期下降1.1個百分點。

同時運營費用卻在增長,特別在研發方面,一季度研發支出為14.09億美元(約103億元),按年增長22.4%。

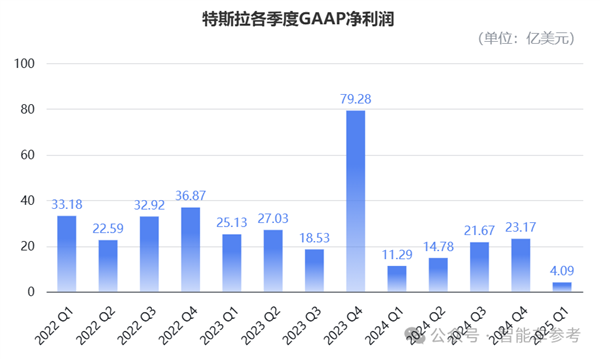

因此,在GAAP準則下,特斯拉營運利潤降到3.99億美元(約29億元),按年下降66%;淨利潤為4.09億美元(約30億元),按年大幅下跌71%。

值得注意的一點是,前面提到,特斯拉還有5.95億美元的碳積分純利潤,也就是說,如果不包含碳積分收入,那麼特斯拉將交出一份虧損的財報。

不過,儘管交出了一份令投資者擔憂的財報,股價盤後一度升逾5%。

其中一部分原因,來自特斯拉堅實的現金儲備,截至一季度末,公司賬上還有369.96億美元(約2700億元)的現金和現金等價物。

不過更多原因,還是因為特斯拉首腦馬斯克終於鬆口,給出了投資者一直想聽到的承諾。

馬斯克「收心」迴歸特斯拉

這次的財報電話會議上,馬斯克宣佈將從DOGE事業中抽身,將重心重新放回到特斯拉上,承諾優先解決特斯拉在供應鏈效率、工廠產能利用率等關鍵問題。

因為現在,特斯拉今年一季度在股價、交付上的種種問題,已經再也無法被忽視——從年初到現在,特斯拉股價已下跌40%,近乎腰斬,市值蒸發近3.6萬億元。

不過,他也特別強調不會完全退出公共事務,而是僅保留每周1-2天處理相應工作。

也是在這次財報會議上,馬斯克以坦誠的姿態,在「最新動向」模塊,罕見詳細地公布了接下來,特斯拉的多項戰略調整和技術進展——

儘管此前他常說,「特斯拉的財報電話會議,不是發布產品的地方」,也拒絕在發布財報時披露公司的新信息。

這些新信息可以分為兩大方向:產品和AI。

具體來看,新車方面,就是市場期待已久的平價車型計劃,在衆多分析師看來,是接下來提振特斯拉銷量的關鍵產品。

這款車型被外界稱為「Model 2」,馬斯克稱預計今年上半年,開始在現有生產線上進行生產。

他還表示,這是現有產品的一個「降本但不降品質」版本,但具體售價並沒有透露。

與此同時,需求大漲的儲能業務,也在特斯拉內部被提升至戰略級地位,其單季度毛利率創下新高,已達到29%,未來規模將擴大至萬億瓦時(TWh,TeraWatt-hours)級別。

然而,需要注意的是,儲能電池供應鏈依賴於中國,關稅政策帶來的影響還需要時間協調。

而特斯拉一直加碼的AI方面,主要分為FSD、Robotaxi和擎天柱三部分看。

首先看機器人方面,特斯拉計劃,今年年底將有數千台擎天柱,被送到奧斯汀工廠工作,並計劃4~5年內達到100萬台水平。

接下來是無監管FSD(完全自動駕駛),馬斯克表示目前還處於測試階段,預計將在今年年底前,在私家車上使用。

同時,其Robotaxi車隊,今年6月會先在奧斯汀啓動試運營,採取「漸進式技術滲透」策略——

初期先投放20輛,通過真實路況數據持續訓練算法,在2026年投入大規模生產。

馬斯克還diss了一波Waymo,認為Waymo的成本太高:

(因為)除了攝像頭之外,Waymo還需要激光雷達和雷達才能自動駕駛,而特斯拉只用攝像頭就能實現。

不過,部分機構仍對其技術落地速度提出質疑。

摩根士丹利在會後報告中指出,特斯拉仍需克服監管審批、保險責任劃分等非技術障礙,其Robotaxi商業化時間表,還存在6-12個月的潛在延遲風險。

但不管怎麼說,馬斯克終於「聽勸」一次,不管是否是「畫餅」,這幾針強心劑下去,總算能讓投資者看到特斯拉不再下滑的前景。

畢竟,馬斯克就是特斯拉,特斯拉就是馬斯克。

如今,特斯拉已在不敗的神壇上搖搖欲墜,急需馬斯克用一場勝利扭轉。

特斯拉再一次需要馬斯克來扭轉乾坤。

One More Thing

事實證明特斯拉真的拼了,連煥新版Model Y都變相降價了。

在披露財報一天前,特斯拉中國宣佈,6月30日前,煥新版Model Y首次全系推出5年0息,首付7.99萬元,月供低至約3060元。

同時,Model 3仍保持2月推出的5年0息,疊加8千元補貼和充電權益,不過這次充電權益,比上次新增了第三代家庭充電服務包。

在競爭最激烈的5座SUV市場,特斯拉這是祭出大殺器了。

而且特斯拉的輔助駕駛系統FSD也已經初步獲批,應該能帶來進一步的訂閱收入,穩固特斯拉的業績和未來。

而上一次特斯拉同樣的核心汽車業務危機、業績危機,還得追溯到2018年之前。

那一次,上海用中國速度和中國智造拯救了特斯拉,馬斯克也親口表達——沒有中國就沒有特斯拉。

而這一次,特斯拉的危機,希望依然在中國。