目前,市場已經進入一季報行情,業績暴增個股不再少數。

業績高增長

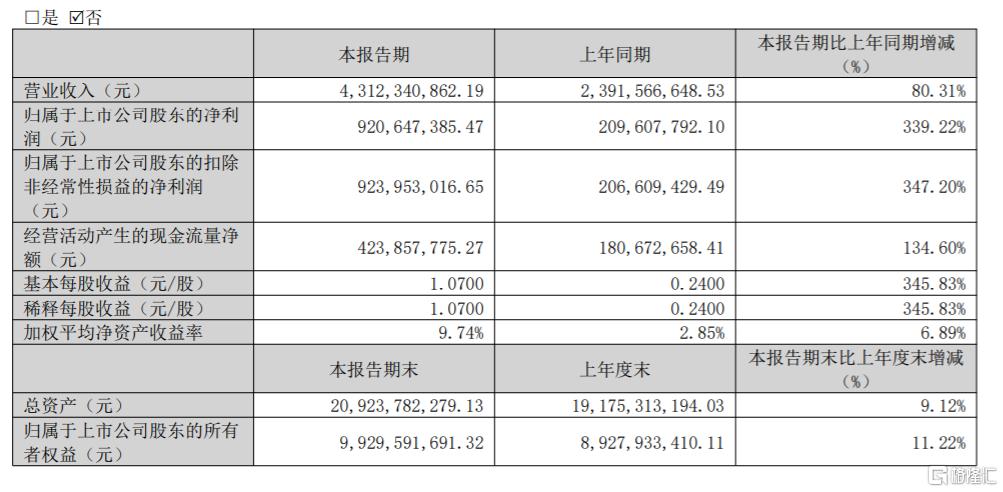

4月21日晚間,PCB大牛股勝宏科技發布了一季度業績。

數據顯示,今年一季度,勝宏科技實現營業收入43.12億元,按年增長80.31%;實現利潤總額10.87 億元,按年增長327.96%;歸母淨利潤為 9.21 億元,按年增長339.22%。

期間,勝宏科技經營業績突破歷史新高,淨利潤按年成倍增長。

這主要得益於勝宏科技堅定「擁抱AI,奔向未來」,精準把握AI算力技術革新與數據中心升級浪潮帶來的歷史新機遇,佔據全球PCB製造技術制高點,驅動公司高價值量產品的訂單規模急速上升,盈利能力進一步增強。

展望未來,勝宏科技預計,2025年二季度淨利潤按月增長幅度將不低於30%,2025年上半年淨利潤按年增長幅度將超過360%。

去年,得益於AI的大爆發,勝宏科技實現營收107.31億元,按年增長35.31%;淨利潤11.54億元,按年增長71.96%;扣非淨利潤11.41億元,按年增長72.4%。

股價逼近歷史新高

業績基本面表現亮眼,勝宏科技的股價也是一路狂飆。

自去年2月以來,勝宏科技的股價持續上漲,至今累計升逾455%,最低報13.86元/股,最高報92.99元/股。

不過,勝宏科技股價在3月19日創下歷史新高,隨後回調超33%。

近9個交易日,勝宏科技股價又重新迴歸上行區間,累計升逾34%。

昨日收盤,勝宏科技最新報82.4元/股,逼近前高,總市值為710.9億元。

與此同時,機構普遍看好勝宏科技的潛力。

長江證券指出,作為PCB行業領先企業,勝宏科技將憑藉高技術、高品質和高質量的產品,不斷提升行業地位。展望後市,在傳統下游領域逐步迎來複蘇的同時,伴隨着公司持續優化產品結構,高ASP產品出貨量佔比逐步提高,看好後續公司未來進入快速增長期,充分享受AI浪潮帶來的成長。

華創證券認為,AI算力+汽車驅動PCB行業進入新一輪成長周期,勝宏科技坐擁海量HDI+高多層產能,國內外產能擴張並舉,在數通、汽車領域服務頭部客戶有望深度受益本輪行業發展。

同時,華創證券將勝宏科技24-26年歸母利潤預測由11.62/22.67/27.92億元調整為11.61/46/64億元,參考可比公司滬電股份、深南電路、世運電路,給予公司25年25X目標PE,目標價133.25元,維持「強推」評級。