作者:周繪

出品:洞察IPO

上交所

ShangHai

深交所

ShenZhen

新 股 上 市

4月14日-4月20日,上交所主板有1家公司上市,深交所主板有1家公司上市,創業板有1家公司上市。

數據來源:公開信息;圖表製作:洞察IPO

數據來源:公開信息;圖表製作:洞察IPO1. 肯特催化:主要從事季銨(鏻)化合物產品研發、生產和銷售的高新技術企業,擁有季銨鹽、季銨鹼、季鏻鹽、冠醚等四大系列產品。上市首日收漲226.00%,截至4月22日收盤報39.43元/股,較發行價15.00元/股漲162.87%,市值約36億元。

數據來源:公開信息;圖表製作:洞察IPO

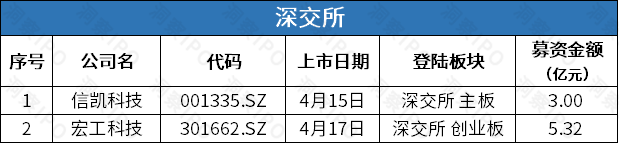

數據來源:公開信息;圖表製作:洞察IPO1. 信凱科技:主要從事有機顏料等着色劑的產品開發、銷售及服務。上市首日收漲312.58%,截至4月22日收盤報39.58元/股,較發行價12.80元/股漲209.22%,市值約37億元。

2. 宏工科技:主要從事粉料、粒料、液料、漿料等散裝物料的自動化處理產線及設備的研發、生產和銷售。上市首日收漲165.08%,截至4月22日收盤報63.17元/股,較發行價26.60元/股漲137.48%,市值約51億元。

通過上市委員會審議會議

4月14日-4月20日,上交所無公司過會;深交所主板有1家公司過會。

數據來源:公開信息;圖表製作:洞察IPO

數據來源:公開信息;圖表製作:洞察IPO1. 瑞立科密:專業從事機動車主動安全系統相關核心部件研發、生產和銷售的國家高新技術企業,主營業務為機動車主動安全系統和鋁合金精密壓鑄件的研發、生產和銷售以及技術服務。

遞交上市申請

4月14日-4月20日,上交所、深交所均無公司遞交上市申請。

終止上市審核

4月14日-4月20日,上交所、深交所均無公司終止上市審核。

港交所

Hong Kong

新 股 上 市

4月14日-4月20日,港交所有2家公司上市。

數據來源:公開信息;圖表製作:洞察IPO

數據來源:公開信息;圖表製作:洞察IPO1. 正力新能:動力及儲能電池製造商,以市場需求和技術驅動開發多技術路徑電池產品組合。上市首日收漲1.45%,截至4月22日收盤報8.27港元/股,與發行價8.27港元/股齊平,市值約207億港元。

2. 映恩生物:抗體偶聯藥物(ADC)領域的全球領跑者,致力於為癌症和自身免疫性疾病等患者研發新一代ADC創新藥物。上市首日收漲116.70%,截至4月22日收盤報219.60港元/股,較發行價94.60港元/股漲132.14%,市值約188億港元。

新 股 招 股

4月14日-4月20日,港交所無新股招股。

通過上市聆訊

4月14日-4月20日,港交所有1家公司通過聆訊。

數據來源:公開信息;圖表製作:洞察IPO

數據來源:公開信息;圖表製作:洞察IPO1. 博雷頓:總部位於中國的電動工程機械提供商,設計、開發具有自動作業能力的電動工程機械並使其商業化,以及提供智能運營服務。

遞交上市申請

4月14日-4月20日,港交所有7家公司遞交主板上市申請。

數據來源:公開信息;圖表製作:洞察IPO

數據來源:公開信息;圖表製作:洞察IPO1. 卡遊:泛娛樂產品公司,致力於提供高質量、富有趣味性和互動性的產品,核心產品為集換式卡牌。

2. 遇見小面:現代中式麪館經營者,截至2025年4月5日,餐廳網絡包括中國內地22個城市的374家餐廳及香港特別行政區的六家餐廳。

3. 滴普科技:專注於為企業提供前沿的人工智能解決方案,助力企業大規模高效整合數據、決策及運營。

4. 順友物流:跨境電商物流服務提供商,戰略重點是通過在中國內地的根基及跨境物流網絡賦能跨境電商平台及跨境電商賣家。

5. 溜溜果園:果類零食生產商,已推出三大主要產品類別:梅乾零食、西梅產品及梅凍以及其他梅產品(例如梅精軟糖及梅茶茶湯)。

6. 南華期貨:總部設於中國的專注於期貨及衍生品的全球領先金融服務提供商。

7. 智匯礦業:礦業公司,專注在中國西藏的鋅、鉛及銅的探礦、採礦、精礦生產及銷售業務。

卡遊於4月14日披露招股書

擬登陸港交所主板

4月14日,卡遊有限公司(以下簡稱「卡遊」)向港交所遞交招股書,擬主板IPO上市,摩根士丹利、中金公司、摩根大通為其聯席保薦人。

卡遊是一家泛娛樂產品公司,致力於提供高質量、富有趣味性和互動性的產品。泛娛樂產品是基於IP開發的實體產品,如玩具、文具及其他消費品等。玩具,尤其是集換式卡牌,是卡遊的核心產品。集換式卡牌指具有特定主題的實體卡,可供消費者收藏、交換或暢玩,為消費者提供娛樂、認知發展及社交互動方面的體驗,有助於培養審美及文化意識。

在鞏固集換式卡牌領域市場地位的同時,卡遊亦着力於豐富玩具產品組合,推出人偶、徽章、立牌、集換式卡牌收藏冊及貼紙等其他產品類別。還將產品矩陣進一步拓展至文具,推出筆和本冊等產品。

根據灼識諮詢,按2024年商品交易總額計,卡遊在泛娛樂產品行業及泛娛樂玩具行業中排名第一,市場份額分別為13.3%和21.5%;在泛娛樂玩具行業集換式卡牌領域中排名第一,市場份額為71.1%;在泛娛樂文具行業中排名第一,市場份額為24.3%。

招股書顯示,本次發行募集的資金卡遊將用於對於生產設施的擴建和升級;豐富IP矩陣,加強IP運營;產品設計及開發更多產品類別及系列豐富產品組合;優化倉儲及物流能力;業務運營數字化;品牌推廣;運營資金及一般公司用途,具體募資金額未披露。

財務數據方面,2022年-2024年,卡遊分別實現營業收入41.31億元、26.62億元、100.57億元,2023年、2024年營收增幅分別為-35.56%、277.78%;經調整淨利潤分別為16.20億元、9.34億元、44.66億元,2023年、2024年淨利潤增幅分別為-42.35%、378.27%。

卡遊在招股書中披露的風險因素主要包括:倘未能跟上不斷變化的消費者需求,公司的競爭力可能會受到重大不利影響;公司經營所處行業的發展情況可能未如預期,且公司也有可能無法與現有或新進入的競爭對手有效競爭;公司IP矩陣中現有IP的認可度或受歡迎程度惡化,或任何未能成功採購、開發或商業化新IP的情況,都可能對公司的業務、財務狀況及經營業績造成重大不利影響;公司面臨與IP授權相關的風險。如果未能以有利條款取得、維持或重續IP授權安排,或IP合作伙伴未能維持及保護其IP,公司的業務、財務狀況及經營業績可能會受到重大不利影響;公司通過由經銷及直營渠道組成的多渠道銷售網絡銷售公司的產品。如果未能有效開發、管理、監督和協調該等銷售渠道,公司的業務、財務狀況及經營業績可能會受到重大不利影響等。

卡遊曾於2024年1月26日向港交所遞交招股書,目前已失效。

遇見小面於4月15日披露招股書

擬登陸港交所主板

4月15日,廣州遇見小面餐飲股份有限公司(以下簡稱「遇見小面」)向港交所遞交招股書,擬主板IPO上市,招銀國際為其獨家保薦人。

遇見小面是一家現代中式麪館經營者。在中國內地和香港特別行政區經營遇見小面品牌。截至2025年4月5日,遇見小面的餐廳網絡包括中國內地22個城市的374家餐廳及香港特別行政區的六家餐廳,有64家新餐廳在積極籌備中。

根據弗若斯特沙利文的資料,就2024年總商品交易額而言,遇見小面為中國第一大川渝風味麪館經營者及第四大中式麪館經營者。此外,在2024年中國前十大中式麪館經營者中,遇見小面2022年至2024年的總商品交易額年複合增長率最高。

招股書顯示,本次發行募集的資金遇見小面將用於拓展餐廳網絡、擴大地理覆蓋範圍及加深市場滲透;通過升級整個餐廳網絡的技術及數字系統提升信息技術能力;品牌建設及提高客戶忠誠度;對上游食品加工行業潛在公司的戰略投資與收購;一般公司用途及營運資金。具體募資金額未披露。

財務數據方面,2022年-2024年,遇見小面分別實現營業收入4.18億元、8.01億元、11.54億元,2023年、2024年營收增幅分別為91.47%、44.21%;淨利潤分別為-3597.3萬元、4591.4萬元、6070.0萬元。

遇見小面在招股書中披露的風險因素主要包括:公司的業務在很大程度上取決於遇見小面品牌的市場認可度,如果無法維持或提升遇見小面品牌的形象認可度,公司的業務、財務狀況及經營業績可能受到重大不利影響;近年來,公司業務擴張速度加快,可能導致風險和不確定性不斷增加,而不斷發展的運營系統可能無法有效解決這些風險和不確定性;公司可能無法維持和增加現有餐廳的銷售和盈利能力,公司未來的增長也取決於在現有和新的地理市場中開設和經營新餐廳獲利的能力;公司餐廳使用的原料成本上漲可能導致利潤率和經營業績下降;如果無法獲得理想的餐廳位置或無法以商業上合理的條款重續現有租約,或者目前的餐廳位置受到其他超出公司控制的不利因素影響,公司的業務、經營業績和實施增長戰略的能力可能會受到重大不利影響;中國餐飲業的激烈競爭可能阻礙公司增加或維持收入及盈利能力等。

滴普科技於4月15日披露招股書

擬登陸港交所主板

4月15日,滴普科技股份有限公司(以下簡稱「滴普科技」)向港交所遞交招股書,擬主板IPO上市,中信證券、民銀資本、國泰君安國際、浦銀國際、交銀國際為其聯席保薦人。

滴普科技專注於為企業提供前沿的人工智能解決方案,助力企業大規模高效整合數據、決策及運營。憑藉AI-Ready的FastData Foil數據融合平台及Deepexi企業級大模型平台兩大基礎設施,實現Agentic人工智能應用在企業的部署及實施。

根據弗若斯特沙利文的資料,以2024年的收入計,滴普科技是中國企業級大模型人工智能應用解決方案市場中排名第一位的大模型人工智能應用解決方案專業提供商。同時是中國首批構建AI-Ready數據融合平台的大模型人工智能應用解決方案專業提供商,確立了作為企業人工智能轉型核心推動者的地位。

滴普科技已經實現了在多個垂直行業的規模商業化落地,包括消費零售、製造、醫療及交通等。截至2024年12月31日,為全球各行業累計245名企業用戶提供服務,其中復購客戶為81名,佔客戶群的33.1%。

招股書顯示,本次發行募集的資金滴普科技將用於未來五年提升研發能力;擴大在中國的銷售網絡及客戶群,從而加強商業化能力;海外業務擴張;潛在投資、併購機會,旨在進一步加強核心技術能力,鞏固技術領先地位;營運資金及一般公司用途,具體募資金額未披露。

財務數據方面,2022年-2024年,滴普科技分別實現營業收入1.00億元、1.29億元、2.43億元,2023年、2024年營收增幅分別為28.44%、88.26%;淨利潤分別為-6.55億元、-5.03億元、-12.55億元。

滴普科技在招股書中披露的風險因素主要包括:公司一直並有意繼續在研發方面進行大量投資,且倘不能在實現技術創新的同時持續承擔過多的研發支出,公司的業務、財務狀況、經營業績及前景可能會受到重大不利影響;倘未能留住現有客戶、吸引新客戶或增加客戶開支,公司的業務、財務狀況及前景或會受到重大不利影響;公司可能無法為技術及解決方案取得或維持足夠的知識產權保護,或有關知識產權保護的範圍可能不夠廣泛;公司於往績記錄期間產生重大經營虧損及經調整虧損淨額(非香港財務報告準則計量),且於不久將來可能無法實現或於隨後維持盈利能力,公司於往績記錄期間亦錄得虧絀;公司面臨與制裁、出口管制法律及經濟或貿易限制相關的風險,有關法律法規可能會擾亂公司供應商及業務合作伙伴的營運,進而對公司的業務、財務狀況及經營業績造成不利影響等。

順友物流於4月15日披露招股書

擬登陸港交所主板

4月15日,深圳市順友跨境物流股份有限公司(以下簡稱「順友物流」)向港交所遞交招股書,擬主板IPO上市,中信建投國際為其獨家保薦人。

順友物流是一家跨境電商物流服務提供商,戰略重點是通過在中國內地的根基及跨境物流網絡賦能跨境電商平台及跨境電商賣家。順友物流成立於2008年,紮根於珠江三角洲地區(中國內地最具活力的跨境電商地區之一),並已於中國內地廣東省深圳市、廣州市及東莞市,浙江省義烏市及寧波市,及江蘇省蘇州市,以及中國香港及美國開展業務。於往績記錄期間,順友物流安排向約220個國家及地區運送包裹,橫跨歐洲、北美洲、亞洲、南美洲、大洋洲及非洲六大洲。於同期的日均運送包裹量約為13萬件。

中國內地B2C(企業對消費者)出口電商直髮物流服務市場高度分散。根據弗若斯特沙利文的資料,約5000名服務提供商參與中國B2C出口電商直髮物流服務市場的競爭,而按2024年的收入計,前10名參與者僅佔總市場份額的21.9%。根據同一資料來源,按2024年的收入計,順友物流在中國B2C出口電商直髮物流服務市場中排名第九。根據弗若斯特沙利文的資料,2024年為特貨設定的直髮物流服務的市場規模佔中國B2C出口電商物流市場的約27.0%。根據同一資料來源,按2024年為特貨設定的直髮物流服務的交易額計,順友物流在中國內地排名第六。

招股書顯示,本次發行募集的資金順友物流將用於發展海外物流服務能力、加強跨境幹線運輸資源、進一步發展國內的物流服務能力、升級物流管理系統以優化客戶及內部團隊的用戶體驗、營運資金及用於其他一般公司用途,具體募資金額未披露。

財務數據方面,2022年-2024年,順友物流分別實現營業收入11.84億元、15.06億元、15.22億元,2023年、2024年營收增幅分別為27.24%、1.06%;淨利潤分別為3187.5萬元、7346.5萬元、4387.5萬元,2023年、2024年淨利潤增幅分別為130.48%、-40.28%。

順友物流在招股書中披露的風險因素主要包括:公司的業務及增長受全球電商發展及公司的目標市場的宏觀經濟狀況的重大影響;公司業務的成功取決於跨境電商平台及跨境電商賣家的業務表現,以及公司以成本效益吸引新客戶及留住現有客戶的能力;公司嚴重依賴多元化供應商網絡提供關鍵服務;公司面臨跨境物流行業固有的各類風險,包括產品損壞、運輸相關事故、燃油價格波動及運營安全隱患等;跨境電商平台可能會削減在第三方物流服務提供商方面的支出,或提高其內部服務的利用率;公司的過往經營業績及財務表現未必代表公司的未來增長;公司所處的行業競爭激烈;公司的倉庫或跨境物流網絡的營運中斷或未能有效利用可能會對公司的經營業績產生不利影響;公司的跨境物流服務易受到國際貿易政策、制裁措施、出口管制限制及地緣政治緊張局勢變化的影響等。

溜溜果園於4月16日披露招股書

擬登陸港交所主板

4月16日,溜溜果園集團股份有限公司(以下簡稱「溜溜果園」)向港交所遞交招股書,擬主板IPO上市,中信證券、國元國際為其聯席保薦人。

溜溜果園是一家中國果類零食的領軍企業及梅產品領導者。致力於弘揚青梅文化,並透過持續創新,推出天然且健康的零食選擇。在「梅+」產品開發戰略的引領下,打造了多元化的梅產品矩陣,涵蓋從採用傳統技術的經典系列到融合各種風味的創新產品,以滿足不同口味需求。在該戰略引領下,溜溜果園已推出三大主要產品類別:梅乾零食、西梅產品及梅凍以及其他梅產品(例如梅精軟糖及梅茶茶湯)。參考中文「酸溜溜」一詞所表達的開胃酸味,溜溜果園的溜溜梅品牌能讓人瞬間聯想到這種令人垂涎的酸味體驗。

根據弗若斯特沙利文的資料,於2024年,溜溜果園在中國果類零食行業的零售額排名第一,市場份額達4.9%;於2024年,溜溜果園在中國梅產品行業(按零售額計)排名第一,市場份額為7.0%;於2021年至2024年,按零售額計,溜溜果園在青梅果類零食行業及西梅果類零食行業連續四年排名第一。

招股書顯示,本次發行募集的資金溜溜果園將用於擴大梅乾零食、梅凍及產品配料的產能;提升品牌知名度、擴大銷售網絡及開拓國際市場;招聘研發人員及推進研發計劃;運營資金及一般公司用途,具體募資金額未披露。

財務數據方面,2022年-2024年,溜溜果園分別實現營業收入11.74億元、13.22億元、16.16億元,2023年、2024年營收增幅分別為12.61%、22.24%;淨利潤分別為6843.2萬元、9923.1萬元、1.48億元,2023年、2024年淨利潤增幅分別為45.01%、48.86%。

溜溜果園在招股書中披露的風險因素主要包括:消費者口味、偏好及消費習慣的任何變化或對消費者需求造成負面影響的任何不可預見的情況均可能對公司的業務及財務表現造成重大不利影響;與公司的品牌、產品或股東、董事、高級職員、僱員及合作伙伴有關的任何負面宣傳均將對公司的聲譽及經營業績造成重大不利影響;公司的生產依賴於穩定的、充足的原材料供應,而原材料受到價格波動、季節性及其他風險的影響;公司為升級現有產品、開發新產品及推廣新品牌付出的努力可能無法取得預期的結果;公司營運所處的休閒食品行業競爭激烈;任何與休閒食品行業相關的負面宣傳,包括在食品生產中的食品添加劑、防腐劑、鮮味劑及食用色素,無論是否屬實,均可能對公司的聲譽及經營業績造成重大不利影響;食品安全及質量對公司業務的成功至關重要,任何未能保持食品安全及質量的行為均可能對公司的聲譽造成重大不利影響,並使公司面臨監管審查等。

南華期貨於4月17日披露招股書

擬登陸港交所主板

4月17日,南華期貨股份有限公司(以下簡稱「南華期貨」)向港交所遞交招股書,擬主板IPO上市,中信證券為其獨家保薦人。

南華期貨是一家總部設於中國的專注於期貨及衍生品的全球領先金融服務提供商。憑藉對中國及境外客戶需求的深入理解,以及對全球金融及衍生品市場的敏銳洞察力,南華期貨為實業客戶、金融機構及個人投資者提供全面且定製化的衍生品及風險管理服務。南華期貨亦致力於為中國及境外投資者提供更加多元化的財富管理服務。

源自作為一家中國內地期貨經紀服務提供商起步,南華期貨已發展成為一個綜合性的全球金融服務平台,產品服務包括中國境內期貨經紀、中國境內風險管理服務、中國境內財富管理以及境外金融服務,涵蓋了期貨及衍生品的整個價值鏈。

南華期貨於1996年成立,在近30年的歷史中創造了無數的業界第一:2001年,成立了中國期貨業第一家專門的期貨研究院;2006年,成為中國首批在香港成立附屬公司的期貨公司之一;2007年,成為中國金融期貨交易所首批全面結算會員之一;2016年,成為中國期貨業首家成立附屬公司開展公募基金管理業務的期貨公司;2019年,成為中國首家在A股上市的期貨公司(證券代碼:603093.SH)。

招股書顯示,本次發行募集的資金南華期貨將用於全部分配予橫華國際,其計劃增強於香港、英國、美國及新加坡持牌境外附屬公司的資本基礎。這一舉措旨在擴大境外業務,優化境外業務結構,並增強在全球市場的競爭力和風險承受能力。具體募資金額未披露。

財務數據方面,2022年-2024年,南華期貨分別實現營業收入68.23億元、62.47億元、57.12億元,2023年、2024年營收增幅分別為-8.45%、-8.56%;淨利潤分別為2.46億元、4.03億元、4.58億元,2023年、2024年淨利潤增幅分別為63.81%、13.71%。

南華期貨在招股書中披露的風險因素主要包括:過往增長率可能無法反映未來的增長,導致難以評估公司的未來前景;公司的業務可能會受到全球和區域性的市場及經濟狀況,以及其他公司無法控制的因素的重大不利影響;倘失去所屬任何期貨交易所的會員資格,公司提供部分或全部結算服務的能力將會受到影響;倘未能就經營個別業務或提供個別產品取得或重續必要牌照、許可證及批准,公司的經營可能受到不利影響。公司的任何牌照、許可證或批准被暫停或終止可能會對公司的業務造成負面影響;利率大幅波動或會影響公司的財務狀況及經營業績;金融服務行業的競爭非常激烈,且公司在所有業務線上都面臨激烈的競爭;匯率波動可能導致外匯兌換虧損,並可能大幅降低投資價值;如果公司無法完全遵守相關監管規定,公司的聲譽可能會受到損害,業務、財務狀況和經營業績可能會受到不利影響;公司可能無法成功擴展業務,而業務擴展也可能無法達到預期效果等。

智匯礦業於4月17日披露招股書

擬登陸港交所主板

4月17日,西藏智匯礦業股份有限公司(以下簡稱「智匯礦業」)向港交所遞交招股書,擬主板IPO上市,國金證券(香港)、邁時資本為其聯席保薦人。

智匯礦業是一家礦業公司,專注在中國西藏的鋅、鉛及銅的探礦、採礦、精礦生產及銷售業務。根據上海有色網的資料,於2022年至2024年,以鋅精礦平均年產量、鉛精礦平均年產量、銅精礦平均年產量計,智匯礦業在西藏分別排名第二、第三、第五。

智匯礦業的採礦作業位於西藏那曲市嘉黎縣絨多鄉。智匯礦業的蒙亞啊礦主要包括一個自2007年起已投入商業營運階段的露天礦場和一個開發中的地下采礦項目。地下礦場預期於2025年下半年進入商業運營階段。智匯礦業的採礦作業位於國家指定的金達整裝勘查區內,在海拔5000.0米至5300.0米之間,區內已被發現擁有豐富的礦產資源。智匯礦業分別持有面積約58.5平方公里的探礦權及面積約4.5平方公里的採礦權。

於2024年12月31日,露天礦場的總礦石儲量為154.80萬噸,平均品位分別為4.89%鋅、0.65%鉛、0.10%銅及9.62克/噸銀;及地下采礦項目的總礦石儲量為1062.60萬噸,平均品位分別為4.15%鋅、2.99%鉛、0.21%銅及35.05克/噸銀。當地下采礦項目建設完成後,蒙亞啊礦場每年可合計供應40.00萬噸礦石供選礦廠進行精礦生產。

招股書顯示,本次發行募集的資金智匯礦業將用於提升採礦能力、增加在西藏現有采礦權範圍內的探礦投資、提升選礦及精礦生產能力以支持可持續增長、投資及收購資產、營運資金及其他一般企業用途、償還銀行貸款,具體募資金額未披露。

財務數據方面,2022年-2024年,智匯礦業分別實現營業收入4.82億元、5.46億元、3.01億元,2023年、2024年營收增幅分別為13.22%、-44.81%;淨利潤分別為1.18億元、1.55億元、5585.4萬元,2023年、2024年淨利潤增幅分別為31.25%、-63.90%。

智匯礦業在招股書中披露的風險因素主要包括:鋅、鉛及銅精礦市價波動可能對集團的盈利能力及現金流量造成重大不利影響;公司現有采礦作業的年期有限;公司繼續開展探礦及採礦過程的同時,蒙亞啊礦的礦石品位預期會隨時間推移而降低;西藏的業務營運帶來獨特挑戰,尤其是因高海拔,可能會嚴重影響公司僱員的健康及安全;公司的營運面臨有關職業危害及安全生產的風險;公司的業務須受西藏高原的氣候和天氣條件的影響;公司面臨若干非公司所能控制的人為和自然災害風險及不確定因素,可能對公司的採礦作業造成負面影響等。