文|巨潮 小盧魚

最近一段時間,可能是醫藥健康板塊幾年來表現最好的時期。

被極端行情折磨多年的醫藥基金經理們,終於可以鬆口氣了——特別是葛蘭,在大起大落的行情之後,其產品迎來了較大規模的年度級別反彈上漲,管理資金也穩定在了400億元左右的總規模,這個數字顯然仍非常可觀。

4月22日,A股、港股兩個市場的創新藥板塊再度大漲。截至收盤,中證港股通醫藥衛生綜合指數上漲6.1%,中證創新藥產業指數上漲1.2%。

數據顯示,今年開年以來,Wind創新藥指數累計漲幅超過20%,港股創新藥板塊累計漲幅達到50%左右,遠超衆多板塊。

關稅戰如火如荼的同時,創新藥領域內的多家上市公司在財務表現、在研產品方面獲得了改善或階段性的突破。企業市值也隨之出現了較大幅度的上漲。

本文是來自《巨潮WAVE》內容團隊的深度價值文章,歡迎您多平台關注。

01 無懼關稅

「萬物皆可關稅」的美國現政府,正在啓動對藥品和半導體進口的「232調查」,此舉被廣泛視為對處方藥徵收關稅的前奏。

雖然尚不清楚關稅最後會以何種形式落地,但對中國創新藥的影響卻不會太大,這從最近板塊的火熱股價表現上可以得到印證。

從出口金額來看,雖然美國是我國醫藥產品出口第一大目的地,但西成藥出口佔比遠比醫療器械低。創新藥作為西藥類下屬的一個分支,暴露在美國關稅威脅下的量就更少了。

中國海關數據顯示,去年我國對美出口醫藥產品價值190.5億美元,其中中藥類、西藥類、醫療器械分別達8.7億美元、64.3億美元、117.6億美元。西藥類的對美出口金額不僅只有醫療器械的一半,更是遠遠低於家電、3C行業動輒千億美元的出口量。

而且,我國西藥製劑對外貿易的區域集中度並不高,對美出口佔16.55%,對丹麥、法國、英國、德國、西班牙等歐洲國家的出口佔比超過26%,對亞非拉國家的出口佔比超過50%,並不依賴於美國這個所謂的世界第一醫藥消費市場。

實際上,歐盟纔是美國新關稅政策最大的潛在受害者。畢竟美國醫藥行業50%的進口產品來自歐盟,10%的進口產品來自東盟和墨西哥,只有不到5%的進口產品來自中國。

如果「平抑藥價+遷回產能」是潛在藥品關稅的主要博弈目標,那麼特朗普政府施壓的重點對象,更可能是歐洲醫藥企業,而不是中國醫藥企業。中國企業甚至有可能在這個過程中獲得更多發展機遇。

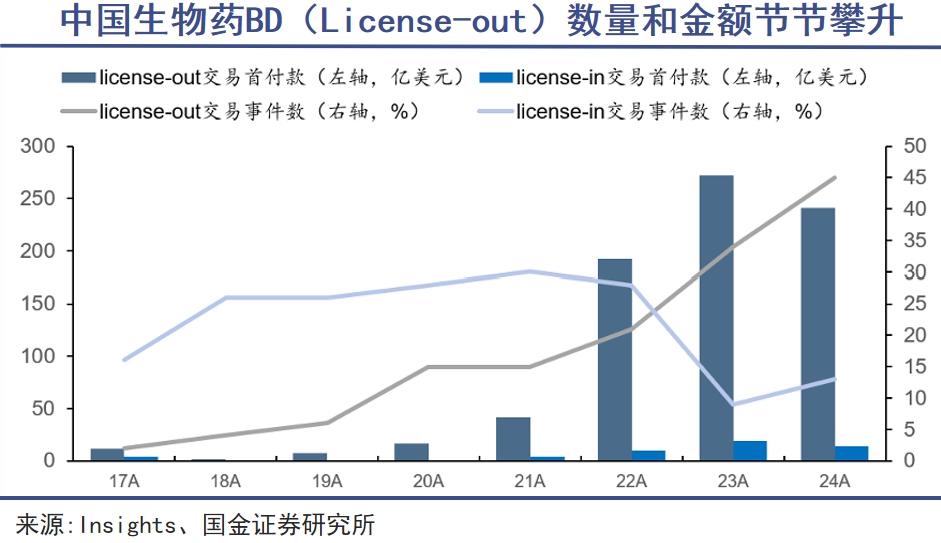

從出口方式來看,中國創新藥多數採用BD方式出海,即將藥物的海外開發權益授權給國外藥企,其本質是IP(Intellectual Property)的交易,並不涉及具體藥品的製造出口,可以在很大程度上避免受到關稅政策的影響。

通過BD出海,國內創新藥企與海外MNC(大型跨國藥企)可以進行利益共享,充分利用MNC的本地資源與銷售網絡,而不是在東道國與MNC直接進行市場份額的競爭。

國內創新藥企的BD出海浪潮已經出現。Insight、DealForma數據顯示,去年國內共達成了79起新藥、改良型新藥的license out交易,約31%的大型跨國藥企引進的創新藥候選分子來自於中國。

而且這種合作是由MNC發起的,中國的生物醫藥企業只是BD合作中被篩選的一方,是其新藥的創新度和質量決定了這些大金額訂單的落地。無論關稅政策如何,醫藥行業始終會追求創新,並為創新買單。

回顧2018年首次貿易戰,導致仿製藥出口利潤空間急劇壓縮,A股化學制藥板塊全年大幅下滑。但也就是在那之後的三年時間裏,醫療健康概念股成了A股市場上最受追捧的板塊,並且成就了以葛蘭為代表的、現象級的市場影響力。

當歷史的車輪再一次轉動,此時此刻,恰如彼時彼刻。

02 業績反彈

資本市場對醫療健康板塊的關注度正在迴歸,其中一個指標是醫藥類ETF,尤其是港股醫藥類ETF近期的漲幅和交易活躍度開始優於大市。

復活節後開盤的第一天,港股創新藥ETF盤中漲約4%,創下四連陽,累計升逾6%,最新規模達135.9億元人民幣,近5個交易日合計「吸金」超過2.30億元人民幣。

此類ETF重倉股票一般包含藥明生物、百濟神州、信達生物等頭部創新藥企及CXO(醫藥研發外包)龍頭企業。

這些企業的研發投入更多,平均研發費用率超15%,出海能力更強,淨利潤增速也在國內同行中保持領先,所以成了估值修復最快的一批醫藥企業。

龍頭醫療健康企業匯聚的港股相關指數,反彈也較為明顯,恒生創新藥指數、恒生醫療保健指數、恒生生物科技指數近3個月的指數漲幅分別為24.91%、18.65%、21%,近1年的指數漲幅分別為44.87%、29.06%、38.47%。

近1個月受市場情緒影響,上述指數均有所下跌,但是跌幅最高不超過4.4%,明顯好於恒生指數9.7%的跌幅,再次體現了醫療健康板塊的防禦屬性。

事實上,對於機構投資者、長期屬性較強的民間資金來說,醫療健康板塊一直是一個「越跌越買」的選項,因為這個板塊的中長期投資價值得到了市場公認。

這也是之前葛蘭為代表的明星醫藥基金經理,為何會吸引到如此之多的投資者——即便是遭遇全行業大回撤之後,其管理規模仍然可以穩定在400億元。

此前那些備受爭議的醫療健康主題主觀權益投資基金,產品淨值也沒有一跌到底,而是在逐步修復:

中歐醫療創新A,近3個月漲幅20.2%,近6個月漲幅20.9%,近1年漲幅22.2%;

易方達醫藥生物A,近3個月漲幅15.4%,近半年漲幅4.1%,近1年漲幅13.7%;

建信健康醫療行業A,近3個月漲幅12.1%,近半年漲幅12.7%,近1年漲幅9.5%;

嘉實醫療保健,近3個月漲幅10.4%,近半年漲幅11.6%,近1年漲幅7.9%;

工銀醫藥健康A,近3個月漲幅17.1%,近半年漲幅14.9%,近1年漲幅10.8%。

在這種漲幅下,即便是當年泡沫期最高點買入的基民,只要中途有過補倉拉低成本的操作,如今也已經有很多機會解套了。

不管持有體驗如何,投資者應該要意識到,醫療健康板塊的估值修復切實在發生,配置價值也隨之提升。

葛蘭在中歐醫療創新的一季報中就表示,將繼續在創新藥械及其產業鏈、OTC、消費醫療等領域進行重點配置。展望二季度,她仍舊看好創新藥持續突破、消費醫療復甦與產業鏈關鍵環節國產替代等方向。

業內基金經理判斷,衆多A股、H股的創新藥企業或將在今年步入產品放量期,在歷經多年的艱苦研發之後,中國創新藥企業終於有機會迎來報表端收入的爆發式增長,憑藉行業景氣度出圈。

03 創新價值

導致上一輪板塊估值泡沫破滅的重要原因之一,就是對醫療健康行業企業的營收利潤的擔憂。

自2020年起,藥品和高值耗材集採政策全面推行,仿製藥和醫療器械價格大幅下跌,龍頭企業核心產品價格降幅超70%、利潤按年下滑30%之類的消息比比皆是,政策對企業利潤空間的壓縮直接引發了市場的悲觀情緒。

但如果說投資醫療健康行業,就是為了賺取如奢侈品一般的暴利,這顯然是有違於民生需求和社會責任,也是不利於行業長期發展的。

目前醫保談判規則已經趨於穩定,集採降價幅度收窄,對那些有拳頭產品的醫藥公司來說算得上是利空出盡。

而且2025年政府工作報告首次提出「健全藥品價格形成機制,制定創新藥目錄」,明確支持創新藥發展,丙類目錄試點落地將覆蓋未被醫保納入的高價值創新藥(如ADC、雙抗等),直接推動商業化放量。

真正有創新能力的藥企、有顯著療效的藥品,大可以在商業保險、私立醫院、國際MNC構建的競爭框架下,接受市場的檢驗。

葛蘭長期堅持投資的重倉股之一恒瑞醫藥,就是其中的典型案例。2024年實現營業收入279.85億元,按年增長22.63%,歸母淨利潤63.37億元,按年增長47.28%。

其中在中國獲批上市的17款新分子實體藥物(1類創新藥)、4款其他創新藥(2類新藥),貢獻了138.92億元的銷售收入,實現了按年30.60%的增長。

恒瑞醫藥還將具有自主知識產權的GLP-1類創新藥HRS-7535、HRS9531、HRS-4729在除大中華區以外的全球範圍內開發、生產和商業化的獨家權利有償許可給美國Kailera Therapeutics公司。

無論是創新轉型,還是海外BD,似恒瑞醫藥這樣的龍頭企業已經開始兌現自己的研發投入收益,並努力向市場講好自己的第二成長曲線故事。

恒瑞醫藥股價表現(自2020年6月至今)

整體上看,醫療健康是人類社會剛需中的剛需,是一個天花板足夠高的行業,無論是創新藥還是仿製藥、西藥還是中藥,都有其適合的人羣,有其適用的場景。

例如人口老齡化趨勢下,慢性病管理(如糖尿病、心血管疾病)、康復護理(如骨科、康復器械)等細分領域需求持續擴張。

中高收入的年輕羣體,則是對醫美、植牙、眼科矯正(如ICL晶體植入)等自費醫療項目的消費意願越來越強、支付能力越來越高。

世界前沿的技術也總是能與醫療健康行業結合起來,AI輔助藥物研發、智能診療、數字化健康管理等技術都在提升着這個行業的資金使用效率,並催生出遠程診療這樣的千億級新興市場。

像中歐醫療健康這樣最具代表性的行業資管產品,其上限也遠不該止於此,熬過艱難的時期,葛蘭們也終於又可以支棱起來了。只是這一次,所有的市場參與者們也會對大健康行業的商業價值和社會屬性,產生更加清醒理智的認識。