2025年4月23日,現製茶飲品牌滬上阿姨於港交所披露聆訊後招股書,或將正式啓動香港IPO進程。本次上市由中信證券、海通國際、東方證券聯合擔任聯席保薦人。此前,公司已於2024年2月14日和12月27日兩度遞交招股書,顯示其資本化意願強烈。

一、品牌定位:多元產品佈局,專注中價位市場

滬上阿姨成立於2013年,總部位於上海,最初以「五穀奶茶」切入市場。公司目前擁有三大產品品牌線:

主品牌「滬上阿姨」,定位中價鮮果茶;

副品牌「滬咖」,切入現磨咖啡賽道;

新品牌「輕享版」主打低糖、低卡、健康化飲品。

該品牌專注中價位飲品市場,與茶百道、古茗等品牌構成競爭格局,目標用戶覆蓋廣泛,尤其在下沉市場優勢明顯。

二、渠道擴張:加盟模式驅動下的快速增長

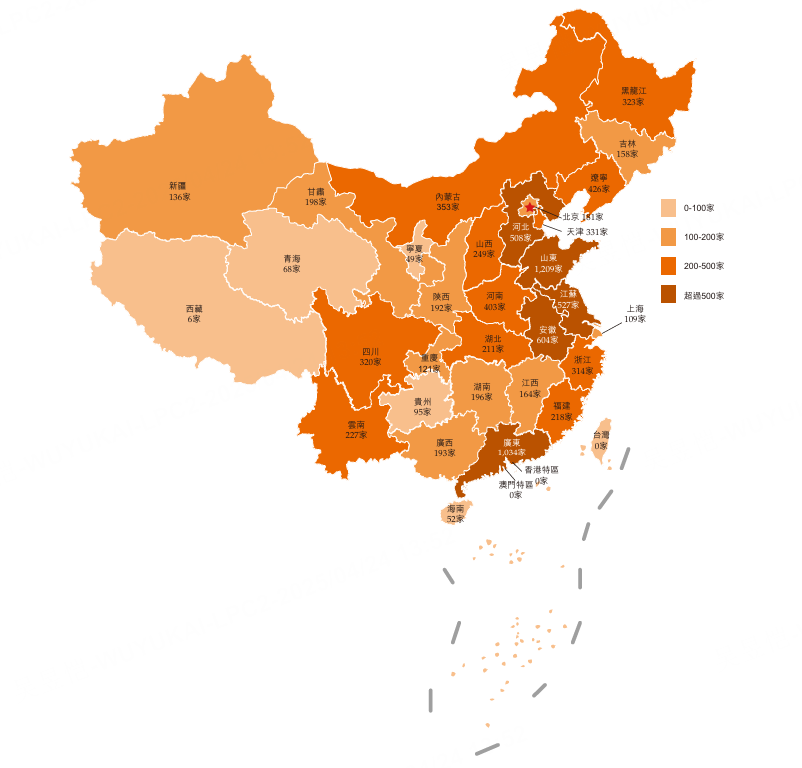

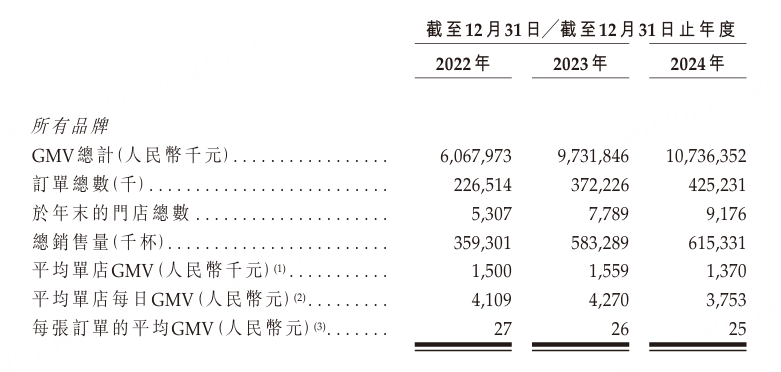

滬上阿姨採用以加盟為主、自營為輔的門店拓展策略。截至2024年12月31日,公司共運營9176家門店,其中9152家為加盟門店,覆蓋全國超過300個城市。

2022年門店總數:5307家

2023年門店總數:7789家

2024年門店總數:9176家

根據灼識諮詢數據,公司已成為中國第四大現製茶飲品牌,並是中國覆蓋城市最多的中價位現製茶飲品牌。其中,約50.4%的門店位於三線及以下城市,構建了廣泛的下沉渠道網絡。

三、營收結構:加盟商相關收入為核心

公司主要收入來源包括以下三部分:

加盟商相關收入:包括食材、包裝、設備銷售,以及加盟服務費用(如經營指導、員工培訓、市場營銷等),為最主要收入構成。

直營店收入:通過直營門店直接對外銷售飲品產品。

其他收入:電商平台銷售及部分城市的會員制付費產品等。

該收入模式在標準化、可複製性強的基礎上,利於規模化擴張,並能有效控制成本。

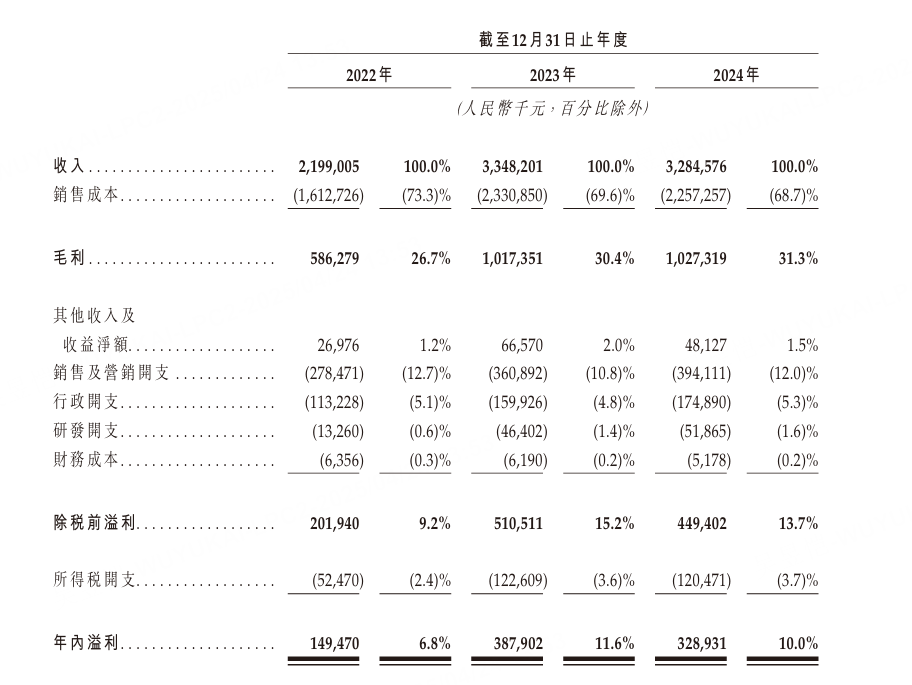

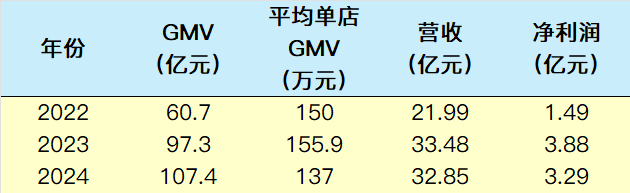

四、經營數據表現:營收持續增長,盈利能力穩定

過去三年,公司在門店數量與營業收入層面均實現大幅提升。儘管2024年部分指標出現輕微回調,但整體表現穩健:

2023年公司GMV按年增長60.4%,而2024年增長放緩至10.3%,顯示出在高速擴張後階段進入運營穩固期。此外,平均單店GMV出現下滑,可能與大量新開店鋪尚未進入成熟運營階段有關。

五、行業地位與資本化前景

滬上阿姨的競爭優勢集中體現在以下幾個方面:

門店網絡廣泛,尤其在下沉市場建立領先地位;

標準化加盟體系完善,具備快速複製能力;

中價位定位,適應消費升級與理性消費趨勢;

多元產品佈局,為品牌提供成長彈性空間。

隨着茶飲行業逐步進入精細化運營階段,滬上阿姨的資本市場表現將取決於其單店盈利能力提升、品牌持續力以及健康飲品創新能力。本次IPO如若成功,將為其在激烈市場競爭中提供充足的資金與戰略靈活性。

目前, $茶百道$(02555)$$ 市盈率TTM約為24倍, $古茗$(01364)$$ 為32倍,而 $蜜雪集團$(02097)$$ 為37倍