4月11日,明基醫院通過港交所聆訊,即將上市。

明基醫院是華東地區最大的民營營利性綜合醫院集團,旗下擁有2家綜合性醫院,去年的門診就診次數超200萬人次!其中,南京明基醫院是全國第三大民營醫院:

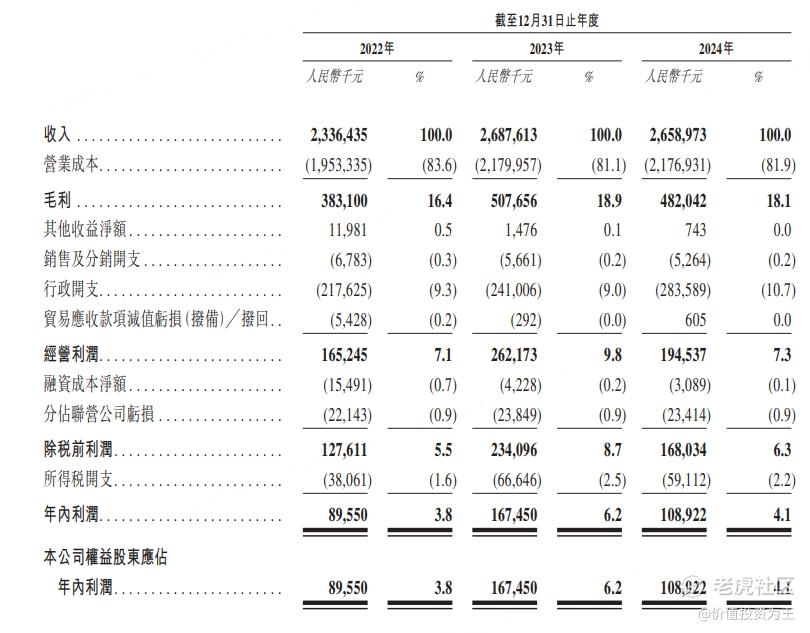

2024年,明基醫院總收入突破26億,淨利潤超1億:

僅僅靠2家醫院就賺了上億元的淨利潤,如果多開幾家,明基醫院豈不是超級印鈔機?

帶着這個疑問,我深入閱讀了明基醫院的招股書,讀完徹底失望。

首先,明基醫院大股東是佳世達科技股份有限公司,創立於1984年,並於1996年在台灣證券交易所(股份代號:2352.TW)上市,為一家橫跨信息技術產業、醫療服務及產品(包括通過本集團經營醫院以及醫療設備及醫療產品的銷售)、智能解決方案及網絡通訊事業的全球科技集團。

根據大陸地區投資批准法規,除少數例外情況外,於台灣地區設有戶籍之個人或於台灣註冊成立的實體(「台灣地區投資人」)於大陸地區投資時,須獲得台灣經濟部投資審議司(「投審司」)事先批准或事後申報。我們的台灣地區投資人在大陸地區的投資亦受到累計投資金額上限的限制,該額度根據該等投資人的類型釐定,除少數例外情況外(例如獲得營運總部認定的台灣地區企業,如佳世達科技股份有限公司及明基電通股份有限公司)。原則上,我們的每位台灣地區投資人均受大陸地區投資批准法規項下規定的下列投資總額上限的規限:

(i)就台灣個人,每年五百萬美元;

(ii)就中小企業,(a)其淨值或合併淨值之百分之六十或(b)新台幣八千萬元,其較高者;或(c)就其他企業,其淨值或合併淨值之百分之六十,其較高者。

同時,根據《中華人民共和國外商投資法》、《台灣服務提供者在大陸設立獨資醫院管理暫行辦法》,台灣服務提供者經大陸主管部門批准,可以在大陸設立獨資醫院。但台灣服務提供者在大陸設立獨資醫院限定在上海市、江蘇省、福建省、廣東省和海南省。

因此,明基醫院目前的2家醫院都在江蘇省,其中,南京明基醫院2008年開始運營,蘇州明基醫院2013年開始運營。

考慮到兩岸局勢,明基醫院的股東背景令人擔憂,因此,在募資用途中,主要資金將用於擴建現有的2家醫院:

雖然募資用途中有潛在投資及併購,但公司計劃在中國(如廣西貴港市)及越南及馬來西亞等東南亞地區物色合適的併購目標,未提及其他地區。

截至目前,明基醫院持有25.27%的廣西貴港市東暉醫院有限公司,算是除江蘇省外唯一的在營醫院。

總而言之,明基醫院的擴張面臨較大的困難,加上綜合性醫院投資金額遠高於專科醫院,明基醫院上市之後,成長性很難讓人滿意。

而且,在2019年後,中國引入了DRG支付系統,適用於住院服務,其根據疾病診斷相關分組的標準費率(而非實際治療費用)向醫院報銷。

根據弗若斯特沙利文的數據,在DRG支付系統下,由於醫療保險付款總額減少,大多數醫院的利潤在一定程度上受到負面影響。明基醫院亦受到DRG支付系統的影響。兩家醫院在各自實施DRG支付系統後,患者每次住院的平均支出均有所下降。

從收入上看,去年明基醫院營收26.6億,按年下滑1%。

既缺少成長想象力,現有業務亦受到政策及宏觀經濟不利影響,明基醫院上市之後的估值恐怕令人擔憂。

拿海吉亞醫療為例,公司是國內領先的專業腫瘤醫療集團,圍繞腫瘤核心業務開展多學科診療服務,截止去年年底,集團管理或經營16家以腫瘤業務為核心的醫院,其中三級醫院4家,二級醫院12家,此外還有2家在建的三級規模醫院,分佈在中國8個省的13個城市。

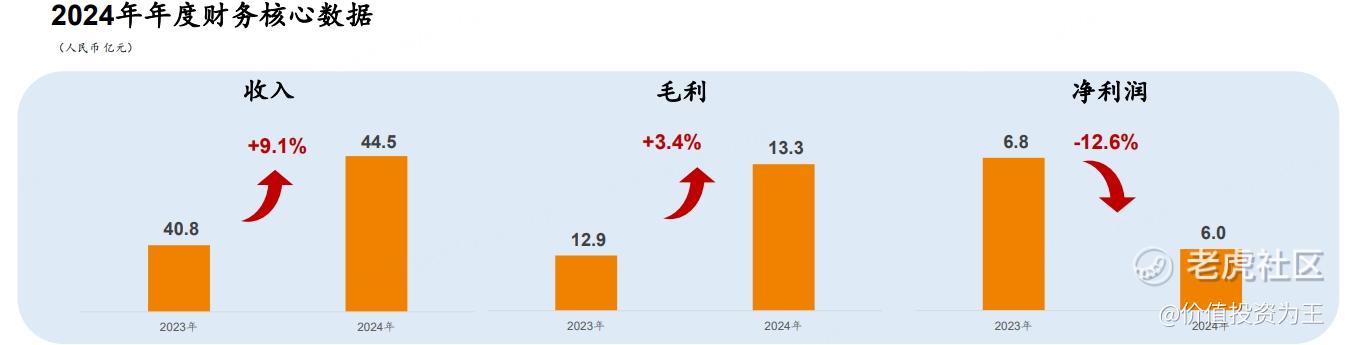

2024年,海吉亞就診人次達到453萬人,營收44.5億,按年增長9%,淨利潤6.8億,按年下降12.6%:

目前,海吉亞醫療的市盈率只有14倍。

2016年,明基醫院在進行孖展時,估值已達3.7億美元,約27億人民幣估值:

假設明基醫院IPO時估值與此接近,則市盈率達到27倍,明顯高於同行。

民營醫院曾經是資本市場寵兒,愛爾眼科、通策醫療、海吉亞估值都曾上百倍,如今,失去成長性後,個個跌落谷底,成為資本市場棄兒,不得不說,明基醫院上市時點不太好!