為了確保關稅導致的物價上漲不會蔓延到整個經濟,鮑威爾被特朗普譏諷為「慢吞吞先生」,不過對於這位聯儲局主席而言,慢吞吞總比犯錯誤強。

就在幾個月前,鮑威爾還在引導同僚和經濟朝着所謂「軟着陸」的方向努力。然而,特朗普推出的大範圍關稅措施打亂了這一前景,市場預期今年美國經濟增長將放緩、通脹將上升。

這促使聯儲局官員調整策略方向,一方面保持利率穩定以壓制通脹,同時準備好在必要時適時降息,以防止勞動力市場崩盤。

「他們寧可晚一點,也不想犯錯,」美國銀行證券公司高級美國經濟學家Aditya Bhave表示。「聯儲局選擇靜觀事態對雙重使命的影響,然後再決定如何行動」。

聯儲局主席傑羅姆·鮑威爾

聯儲局主席傑羅姆·鮑威爾聯儲局官員預計將在5月6日至7日政策會議上維持利率不變。

近幾周,鮑威爾與多位同僚警告稱,總統的關稅政策帶來的通脹影響可能比預期更加持久,聯儲局的職責是確保任何物價上漲控制在有限範圍內。這意味着在失業率未顯著上升的情況下,聯儲局需維持緊縮的貨幣政策立場,以穩定市場對物價的預期。

「我們的職責是將長期通脹預期牢牢錨定,確保一次性的價格水平上行不會演變成持續性的通脹問題,」鮑威爾4月16日在芝加哥經濟俱樂部發表講話時表示。

鮑威爾的這番表態隨即引發白宮強烈批評,特朗普敦促他立即降息以防經濟放緩。

但「等待」同樣伴隨風險:一旦失業率開始上升,往往會迅速升高並將經濟拖入衰退。然而若過早降息,也可能使通脹壓力重新積聚,官員們並不願冒此風險。

一些關注聯儲局的人士指出,能否成功實現「晚到但及時」的經濟救援,將是對鮑威爾政策領導力、經濟判斷力與時機把握能力的終極考驗。

「這是對他的全新考驗,」New Century Advisors首席經濟學家Claudia Sahm表示,「你現在面對的是聯儲局雙重使命兩頭同時偏離,他們必須作出艱難抉擇。」

個人使命

在經歷了疫情後的通脹飆升之後,實現「軟着陸」成為鮑威爾的個人使命。2023年12月,鮑威爾宣佈聯儲局加息周期結束,當時通脹已經明顯降溫但經濟仍保持擴張。彼時通脹率比聯儲局2%的目標高出不到一個百分點,遠低於2022年創下的7.2%的40年高點。

到了2024年9月降息時機來臨,鮑威爾說服聯邦公開市場委員會成員支持一次性下調利率50個點子以維持勞動力市場強勁。聯儲局在隨後的三次會議中累計降息一個百分點,今年利率一直沒有調整,通脹率頑固維持在目標水平之上。

隨着特朗普重返白宮,在聯儲局3月會議上,關稅帶來的通脹壓力已成為顯性風險,促使決策者開始上調通脹預期,並預計經濟增速將放緩。

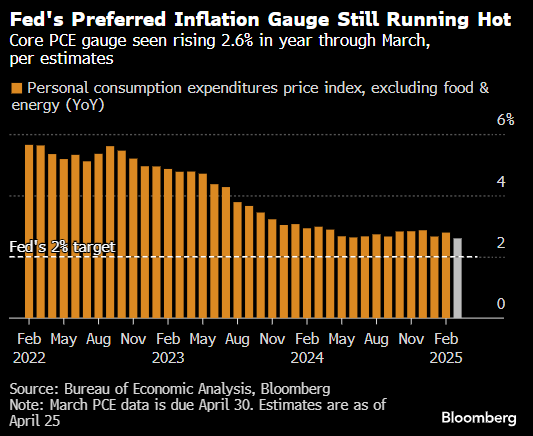

特朗普的關稅計劃出台之際正是經濟敏感時期,此前美國的核心通脹數據連續五次高於預期,聯儲局偏好的核心通脹指標2月達到2.8%,經濟學家預計3月小幅降至2.6%,但仍遠高於央行設定的目標水平。

Stifel Financial Corp.首席經濟學家Lindsey Piegza表示,「他們並未真正實現物價穩定,而且可能寬鬆過度了。我擔心即便沒有關稅,通脹穩定性也存在風險。我們正處於危險之中。」

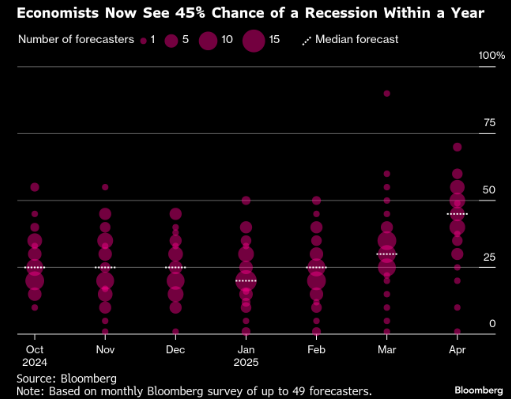

這種擔憂已經不限於聯儲局觀察人士。密歇根大學周五早些時候發布的一份報告顯示,4月美國消費者通脹預期大幅上升。本月對經濟學家的調查顯示,貿易衝突導致美國經濟衰退的概率已經達到50%。

如果經濟出現下行,白宮的敵意無疑將進一步加劇。特朗普此前已經暗示要解僱鮑威爾,但在引發金融市場動盪後又收回了這一威脅。

但如果聯儲局在經歷了連續四年通脹高於目標水平之後仍未能有效控制物價,其公信力確實可能受到打擊。

「我們原本離實現軟着陸只有一步之遙,」畢馬威首席經濟學家Diane Swonk表示。「在經濟走弱之際,聯儲局可能犯下的最大錯誤就是讓通脹進一步加劇。」

責任編輯:陳鈺嘉