作者丨Amrita Roy

編譯 | 華爾街大事件

儘管lululemon(NADAQ:LULU)基本面強勁且增長目標可實現,但鑑於關稅風險加大和收益率上升,上漲潛力有限,這可能會影響該公司的增長計劃。該公司於3月底公布了2024財年第四季度財報,其營收和盈利均超出預期,這得益於其美國市場的增長趨於穩定,同時其國際市場的增長勢頭也持續保持,尤其是在產品創新方面,該公司通過品牌宣傳活動、專屬會員活動以及新店開設等方式,加倍提升客戶體驗。

然而,投資者選擇忽略其強勁的第四季度業績,而將目光投向2025財年。根據管理層的指引,由於外匯和關稅相關的不利因素,預計2025財年的收入和盈利增長將放緩,而不斷增長的庫存引發了人們對未來利潤壓力加劇的擔憂。

儘管關稅環境在一段時間內仍將保持不穩定,但我們應該預期未來幾個月貿易伙伴之間談判的增多將帶來緩和,因為美國政府不希望引發高通脹和高利率的滯脹環境,從而迫使資本外逃。

因此,最糟糕的情況可能已經反映在價格中lululemon 的股價在過去一個月中經歷了對其收入和盈利預期的一系列負面修正。

此外,管理層將能夠推動其 Power of Three x2 的三大支柱的增長,即國際擴張、產品創新和客戶體驗,從而提高其運營地區的每用戶平均收入並提高盈利能力。因此,FENXS 將把該股評級上調至當前水平的「買入」,目標價為 370 美元。

lululemon 公布了其 2024 財年第四季度財報,總收入按年增長 13% 至 36 億美元,超出預期。不包括第 53 周,總收入按固定美元匯率計算增長 8% 或 9%,可比銷售額按年增長 3%。盈利能力方面,毛利潤按年增長 15%,利潤率擴大 100 個點子至 60.4%,同時,由於產品成本降低、降價幅度減少和損耗減少,其營業收入也按年增長 14%,利潤率上升 40 個點子至 28.9%。

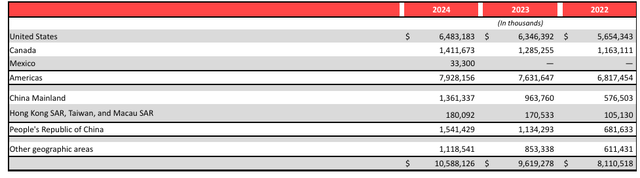

按地區劃分,美洲地區收入(不包括第53周)按固定美元匯率計算增長2%,達到28億美元,佔總收入的77%。與上年相比,美洲地區收入貢獻下降了400個點子,原因是國際地區業務增長加速。

尤其令人樂觀的是美洲市場的可比銷售額增長率。在經歷了幾個季度的下滑之後,美洲市場的可比銷售額在第四季度保持平穩,這得益於美國市場的穩定以及加拿大市場的持續增長勢頭。在財報電話會議上,管理層將美國市場的穩定歸功於顧客對其產品更新的良好反響。

與此同時,其國際業務收入強勁增長,按年增長30%,按固定美元計算按年增長32%(不包括第53周),可比銷售額按年增長22%。這符合該公司「三倍增長」計劃,其中國際擴張是其三大增長支柱之一。在其國際業務中,中國大陸地區收入按固定美元計算按年增長39%,達到4.25億美元(不包括第53周),與上一季度的增長率持平。同樣值得注意的是,中國大陸地區收入佔總收入的比重為12%,而上年同期為9%,這表明lululemon 的國際擴張戰略取得了成功。世界其他地區(作為國際部門的一部分)的收入也同樣如此,按固定美元計算(不包括第 53 周),該區域收入按年增長 26%,達到 3.924 億美元,佔總收入的 11%,而上年為 9%。

移至lululemon 的 Power of Three x2 計劃中的第二大增長支柱是產品創新,在財報電話會議上,首席執行官討論了 Glow Up、Daydrift 和 BeCalm 等新產品線的成功,這些產品線廣受好評,預計將以新激活和平均訂單量的形式推動進一步增長。此外,在產品線方面,管理層信心十足,他們計劃更新男裝 Mile Maker 系列,並為女裝 Fast & Free 系列增加季節性款式和顏色,同時推出一種名為 Lululinen 的新面料,該面料具有一些技術性能屬性。雖然女裝類別對總收入的貢獻超過 63%,但男裝類別是增長更快的細分市場,第四季度收入按年增長 12%,對總收入的貢獻不斷增加。

最後,繼續lululemon 的第三大增長支柱是顧客體驗。公司門店收入按年增長 12%,數字渠道收入增長 4%。為了提升顧客體驗,公司高度重視品牌宣傳活動,旨在培養現有顧客的忠誠度並吸引新顧客。尤其值得注意的是公司在三月中旬舉辦的「會員瘋狂」活動,該活動為會員提供引人入勝的專屬體驗,有助於提升其數字渠道收入。同時,公司還計劃在 2025 年將門店規模擴大約 10%,開設 40 至 45 家新店,重點關注國際市場,尤其是在華市場。

儘管第四季度表現強勁,但自盈利以來,該股一直處於下跌趨勢,這背後有三個因素。

第一的,lululemon管理層預計2025財年營收將在111.5億美元至113億美元之間,扣除2024年第53周,增長率為7%至8%。需要注意的是,這一增速較2024財年的水平有所放緩,2024財年營收增長超過10%。盈利能力也同樣如此,預計每股攤薄收益將在14.95美元至15.15美元之間,按年增長僅為1.5%,而2024財年的增長率為20%。

其次,該公司還概述了他們將面臨與關稅相關的20個點子的不利因素,這已包含在其業績指引中。尤其是在營業利潤率方面,他們預計25財年將下降100個點子,其中50%歸因於外匯和關稅方面的不利因素。當被問及如果關稅擴大到更廣泛的地區,他們將採取哪些潛在的緩解策略時,管理層表示,如果環境發生變化,他們將繼續監控成本結構和定價。然而,由於越南和柬埔寨表達了談判意願,加上特朗普總統和財政部長貝森特在對華互惠關稅幅度問題上的態度日益緩和,該公司股價近期有所企穩。

最後,Lululemon 第四季度庫存按年增長 9%。在關稅對消費者需求影響尚不明朗的環境下,如果需求下降速度快於預期,庫存水平上升可能會帶來麻煩,導致降價幅度加大,利潤率承壓。

展望未來,在構建估值模型時,分析師將參考管理層對 25 財年的指導以及之後幾年的普遍預期。

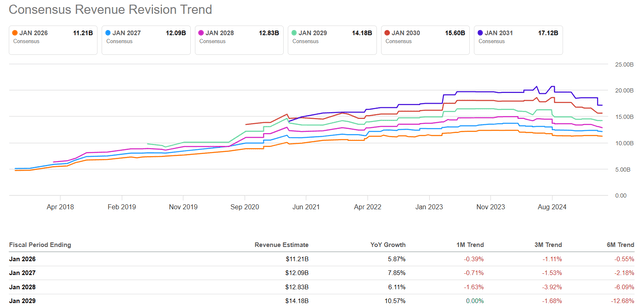

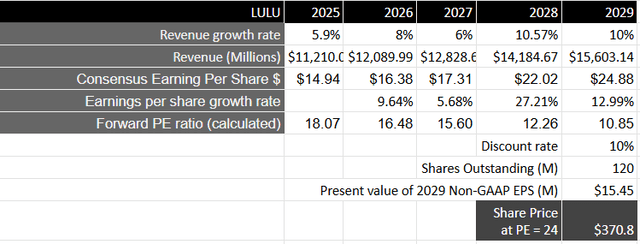

從收入角度來看,Lululemon 預計營收將增長 5.9%,隨後在 2026 財年和 2027 財年將以高個位數增速增長,之後將以十幾位的低位增速增長,到 2029 財年營收將達到約 156 億美元。關於這一點,如下圖所示,lululemon 的預期營收一直在被下調。雖然部分原因是投資者擔心關稅會對公司營收和利潤產生影響,但該公司也需要不斷創新,在產品創新中增添新意,才能保持領先於競爭對手,這些競爭對手主要包括耐克 ( NKE )、Deckers Outdoor ( DECK ) 和 On Holding ( ONON )。不過,管理層仍致力於其 Power of Three x2 框架的三大增長支柱,即國際擴張、產品創新和客戶體驗,相信這應該有助於該公司實現 2029 財年的一致營收目標。

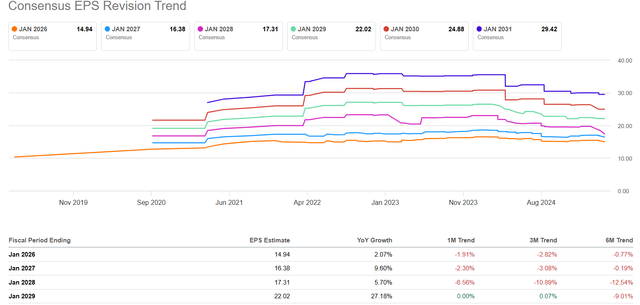

從盈利能力來看,根據市場普遍預期,lululemon 預計其 2025 財年的稀釋每股收益將增長 2%,達到 14.94 美元。但如下圖所示,由於公司能夠通過提高其各運營地區的每位客戶平均收入 (APC) 來提升單位經濟效益,預計未來幾年的增長速度將加快。這意味着到 2029 財年,lululemon 的稀釋每股收益將達到 22.02 美元,按 10% 的折現率計算,相當於每股 15.45 美元的現值。

該股目前的市盈率僅為其2029財年預期每股收益的10.85倍,這個估值被嚴重低估了。隨着貿易戰擔憂的緩解,投資者信心將會恢復,因為該公司已做好準備,進一步滲透國際市場,這將在未來幾年為其總收入貢獻更大的份額。因此,其市盈率至少應為標準普爾500指數15倍的10年平均市盈率的1.5倍,相當於市盈率為24倍,目標價為370美元,較當前水平有37%的上漲空間。

假設在最壞的情況下,假設緩衝幅度為 15-20%,我們仍然可能獲得 22% 至 27% 的淨上漲空間,這使得它在當前水平上成為一個有吸引力的投資機會。

貿易環境可能還會持續動盪一段時間。但最糟糕的情況可能已經反映在價格中lululemon,尤其是考慮到特朗普政府不希望因自身引發的增長放緩而導致資本離開其經濟,我們很可能在未來幾個月看到關稅戰的降級。

該公司的基本面持續良好,儘管預計2025財年的增長速度將放緩,但分析師相信此後幾年可比價格將趨於正常化。作為現有投資者,將以當前價格增持該股,並將評級上調至「買入」,目標價為370美元。