智通財經APP獲悉,美國投行傑富瑞(Jefferies)的分析師克里斯托弗・伍德(Christopher Wood)在4月24日的一份報告中表示,投資者應在股市反彈時減持美國股票,同時增加對歐洲、中國和印度市場的投資。

他寫到,第47任總統(唐納德・特朗普)的行事風格,依舊像在瓷器店裏橫衝直撞的公牛。

從市場表現來看,這對美國所有金孖展產,無論是股票、國債還是美元,都極為不利。過去兩天美國股市的反彈,直接原因是唐納德・特朗普在對華關稅問題上的態度似乎出現了轉變,這也證實了Jefferies上周(4月17日)的觀點,即美國在這場貿易博弈中並無優勢。

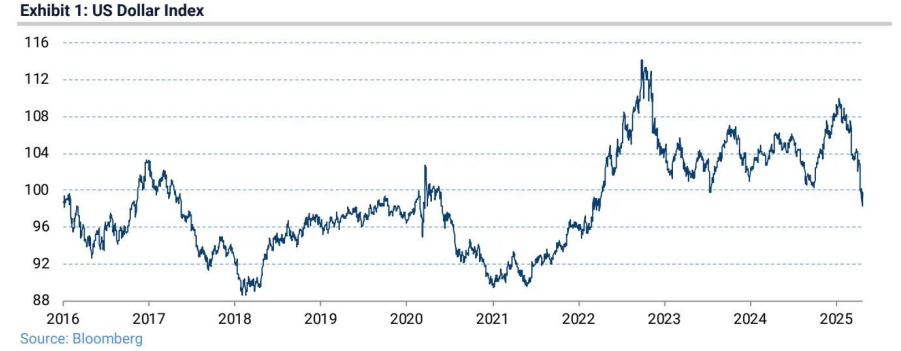

與此同時,美元指數輕鬆跌破100關口(見圖1)。

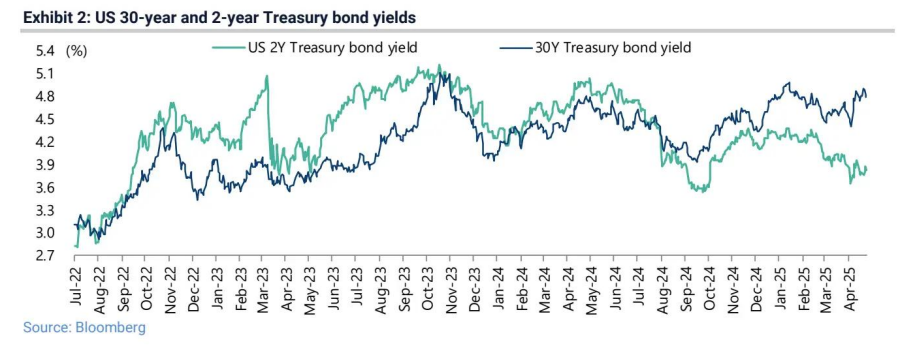

近期,長期國債收益率也重拾升勢,儘管短期收益率反映出市場對聯儲局進一步降息的預期。30年期國債收益率目前為4.79%,比2年期國債收益率高出96個點子,周一曾達到114個點子,為2022年1月以來的最大利差(見圖2)。

(美國30年期和2年期國債收益率)

面對市場對美國經濟衰退的擔憂,債券市場的表現不僅表明風險平價策略已失效,還意味着投資者不再將長期國債視為無風險資產。這是一個重大變化,此前Jefferies已多次探討過這一問題。

在特朗普最近一次態度轉變之前,市場普遍將新一輪的避險情緒歸因於他對聯儲局主席傑羅姆・鮑威爾的抨擊。但在傑富瑞看來,關稅問題上的反覆無常對市場的影響更為關鍵。特朗普的指責毫無必要,不過是在為可能出現的經濟衰退尋找替罪羊。

實際上,特朗普的抨擊在一定程度上讓鮑威爾被視為保羅・沃爾克式的人物,但鮑威爾過往的表現表明,他在面對風險時往往會迅速調整政策。

值得注意的是,自本月初起,聯儲局已大幅放緩資產負債表的縮減步伐。

在3月的會議上,聯儲局宣佈從4月開始,將每月減持美國國債的規模從250億美元降至150億美元,同時維持每月減持350億美元抵押貸款機構債券的規模不變。

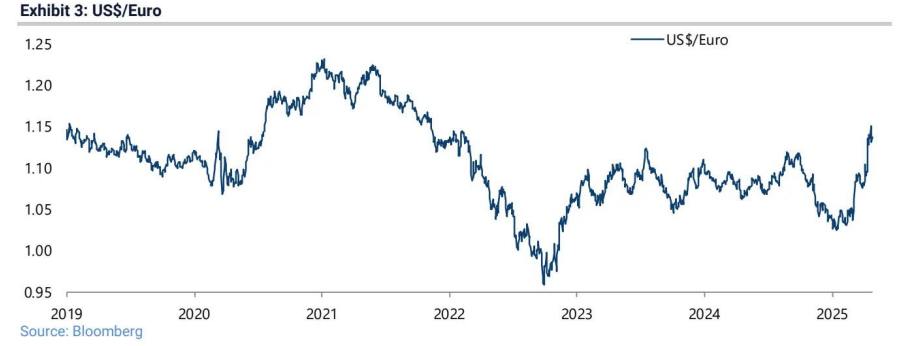

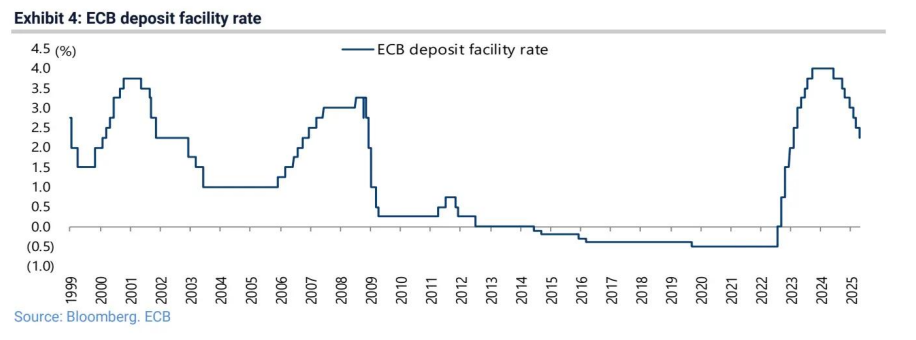

此外,如果長期債券收益率繼續上升,聯儲局很可能會重啓量化寬鬆政策以支撐國債市場,儘管這將加速美元貶值。目前的關鍵壓力點在於10年期國債收益率是否會大幅突破4.5%。今年以來,美元兌歐元已貶值9%(見圖3),而歐洲央行將存款便利利率下調50個點子至2.2%,聯儲局則維持利率不變(見圖4),美元當前的疲軟態勢可見一斑。

圖3:美元兌歐元匯率

圖4:歐洲央行存款便利利率

顯然,美國低收入消費者已陷入經濟衰退。據估算,美國最富有的10%人群目前貢獻了50%的消費。因此,金孖展產價格下跌帶來的財富效應可能會對經濟產生影響。

傑富瑞堅持認為,投資者應在股市反彈時減持美國股票,如過去兩天的行情,同時增加對歐洲、中國和印度市場的投資。

富瑞的基本觀點是,美國股市在2024年12月24日佔摩根士丹利資本國際全球指數(MSCI All Country World Index)的比重已達到歷史峯值,就像1989年底的日本股市一樣,除非有證據證明這一觀點錯誤。

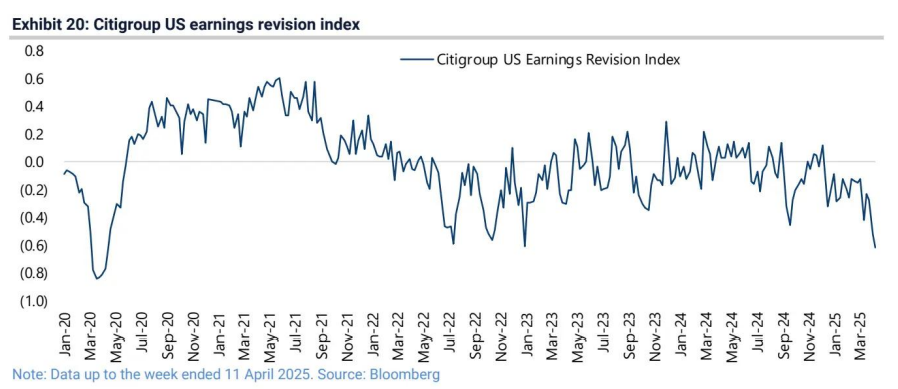

格外值得注意的是,花旗集團美國盈利修正指數自去年12月中旬以來,已連續17周處於負值區域。截至4月11日當周的最新讀數為-0.62.為2020年4月以來的最低水平(見圖20)。該指數通過計算上市公司中上調每股收益(EPS)預期的比例與下調預期的比例之差得出。

圖20:花旗集團美國盈利修正指數