登入新浪財經APP 搜索【信披】查看更多考評等級

中偉股份(300919)赴港IPO,欲建全球資本平台。

《財中社》發現,公司營收超400億元,但281億元債務、原料價格波動、家族式管理和ESG隱憂,疊加鋰電行業內卷和港股嚴酷的估值環境,令這場豪賭充滿變數。

資本擴張提速,暗藏風險

2025年2月11日,中偉股份宣佈啓動H股發行。4月22日,公司向香港聯交所遞交招股書,聯席保薦人摩根士丹利、華泰國際助陣。A股+H股「雙輪驅動」,中偉股份意在打造全球資本平台,加速新能源材料產業佈局。

成立於2014年的中偉股份,專注電池材料與金屬產品,尤以鎳系、鈷系正極材料前驅體(pCAM)聞名,自2020年起連續五年全球出貨量第一。2025年一季度,其磷系pCAM外銷市場亦登頂,技術實力獲市場認可。2024年,公司營收飆至402.23億元,按年增長17.3%,展現強勁韌性。

然而,281億債務、原材料價格波動、客戶集中、家族式管理、港交所2025年強制氣候披露壓力暗藏危機,IPO成為高風險賭局。

港交所對ESG的高度關注,尤其是氣候披露要求,加大了中偉股份的合規成本。

業內人士指出,新能源企業在港股需兼顧盈利與可持續發展,稍有不慎即可能拖累估值。這場資本突圍暗藏飲鴆止渴風險。

營收猛增,客戶兼任供應商藏危機

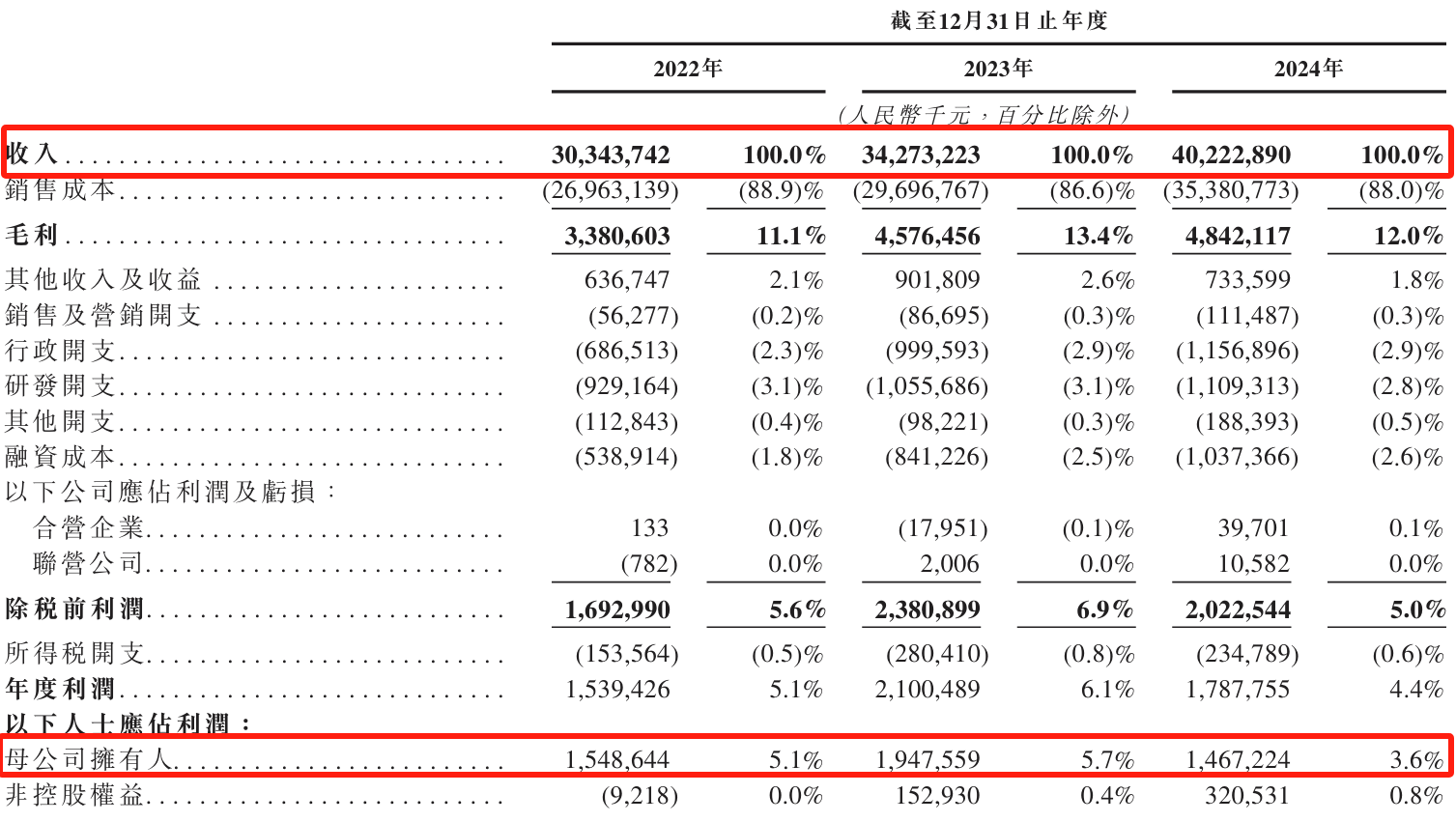

2022年至2024年,中偉股份營收從303.44億元躍升至402.23億元,複合增長率達15%;淨利潤分別為15.44億元、19.47億元和14.67億元,累計超49億元,雖然2024年下滑24.64%,仍然堪稱新能源材料賽道佼佼者,吸引了資本市場目光。

來源:公司招股書申請稿,下同

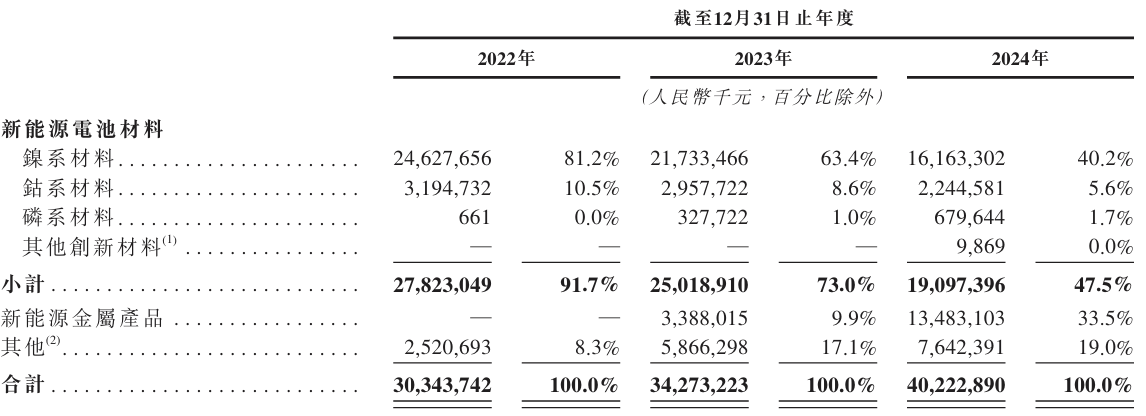

來源:公司招股書申請稿,下同鎳系材料是公司營收支柱,2024年貢獻161.63億元,佔比40.2%。以鎳為主的新能源金屬產品爆發式增長,2024年收入134.83億元,按年暴增近300%,成為增長新引擎,反映了全球新能源需求旺盛。

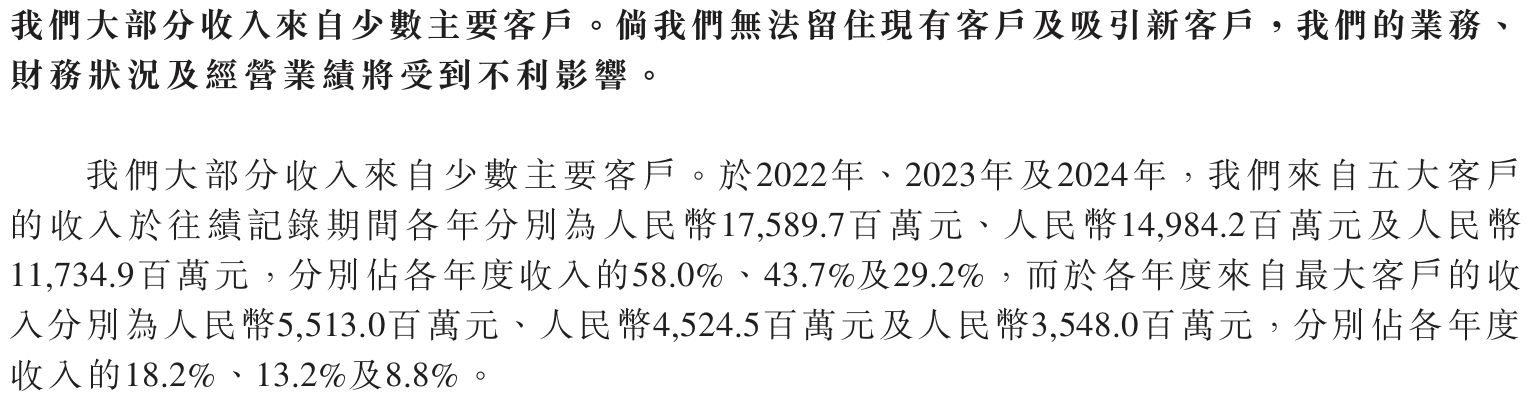

但客戶集中風險如影隨形。2022年至2024年,前五大客戶收入佔比從58%降至29.2%,但始終位列第一的客戶A仍貢獻35.48億元,佔比8.8%。招股書描述客戶A為「電動汽車及清潔能源產業的跨國公司,成立於2003年,總部位於美國德州」,就差報出特斯拉(TSLA)的身份證號了;其他客戶則不離廈鎢新能(688778)、容百科技(688005)等下游正極廠商,其需求波動或放大中偉股份風險。

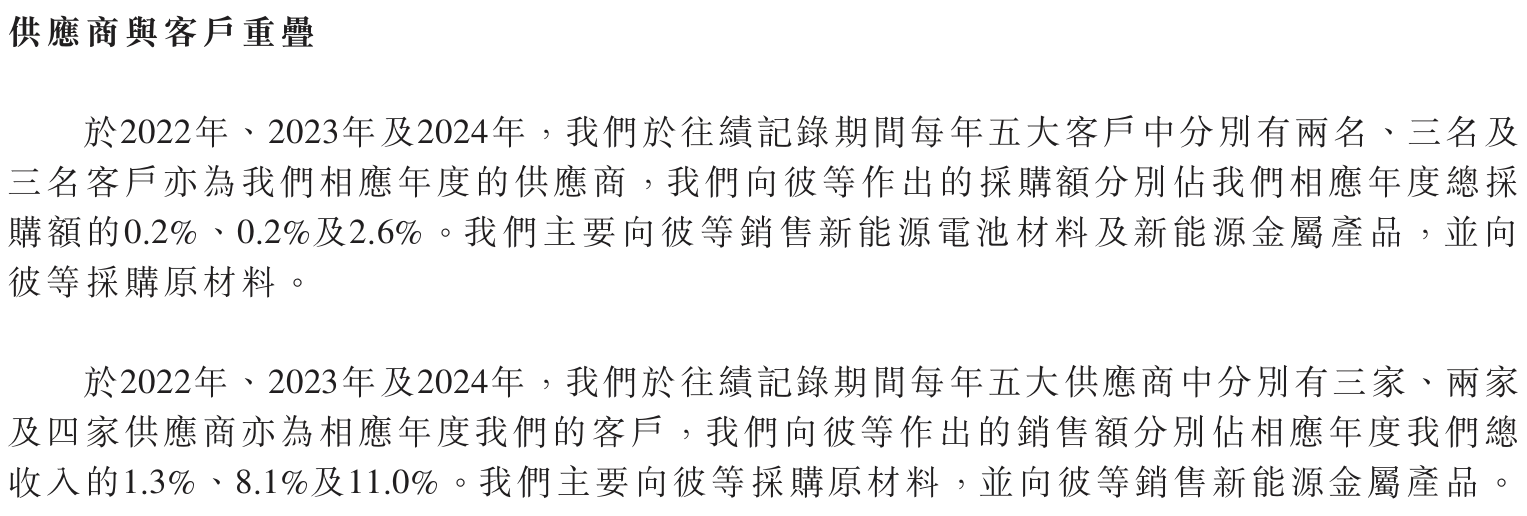

招股書披露,部分主要客戶也是供應商,這種情況增加了關聯交易的複雜性,可能影響財務數據的獨立性。若客戶A減少10%採購,營收或損失3.5億元,毛利率可能進一步承壓。

鋰電行業競爭白熱化,客戶對成本和質量要求日益嚴苛。單一客戶依賴會削弱公司的議價能力,若下游客戶轉向其他供應商,中偉股份業績可能受挫。中偉股份亟需進一步多元化客戶以破局。

海外攻勢加速,逃離內卷泥潭

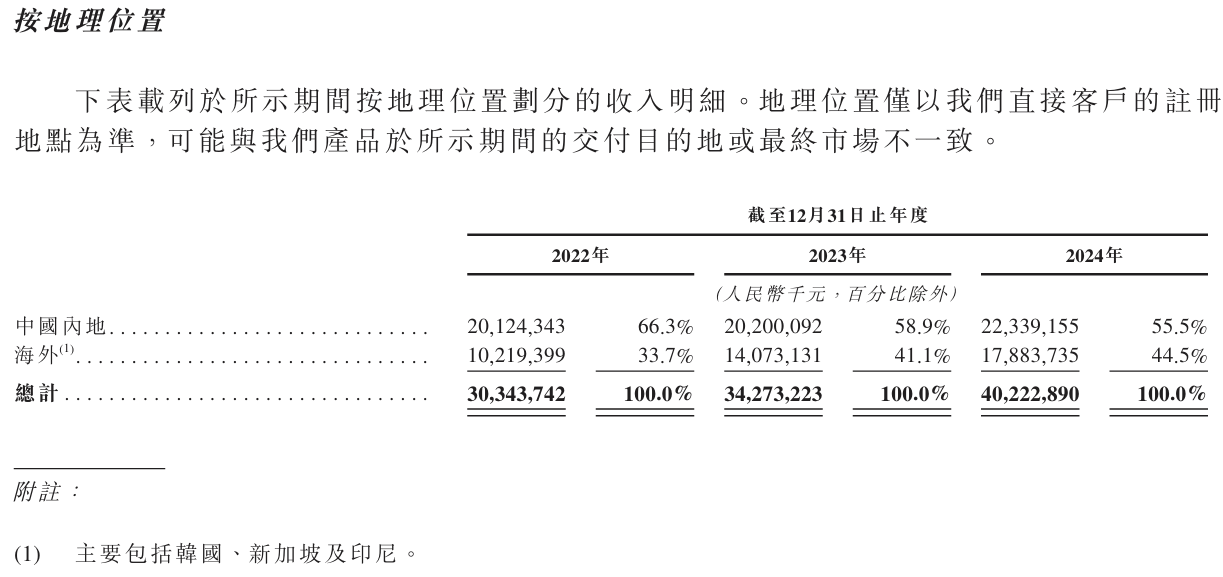

中偉股份將全球化視為破局關鍵,2024年海外營收佔比44.5%,較2022年的33.7%大幅提升,展現強勁勢頭,也凸顯中偉股份在全球市場的競爭力。

印尼是佈局重心,公司建設四大原料基地,鎳冶煉產能近20萬金屬噸,2024年上半年產量突破3.5萬噸,按月增長40%。韓國(與POSCO Future M合資11萬噸高鎳前驅體)、摩洛哥(年產12萬噸三元前驅體)及芬蘭擴產同步推進,目標直指特斯拉、寧德時代(300750)、三星SDI等巨頭,試圖鎖定高端客戶。

但全球化暗礁密佈,地緣政治、匯率波動、各國法規差異構成門檻。原材料價格暴跌更添壓力:2022年至2024年,鎳系材料單價從12.31萬元/噸跌至8.29萬元/噸,鈷系材料從32.79萬元/噸降至10.66萬元/噸;2024年鎳價暴跌33%,導體整體毛利率僅12%,盈利空間受限。

而且,印尼項目的環保爭議,如廢水處理問題,或成ESG隱患,可能導致罰款或項目延誤。

中偉股份試圖通過供應鏈管理和套期保值對沖風險,但國內鋰電行業內卷加劇,價格戰擠壓利潤,全球化能否助其逃離泥潭,仍需時間檢驗。

281億元債務壓頂,資金鍊承壓

高速擴張帶來營收奇蹟,也讓中偉股份背上沉重債務。

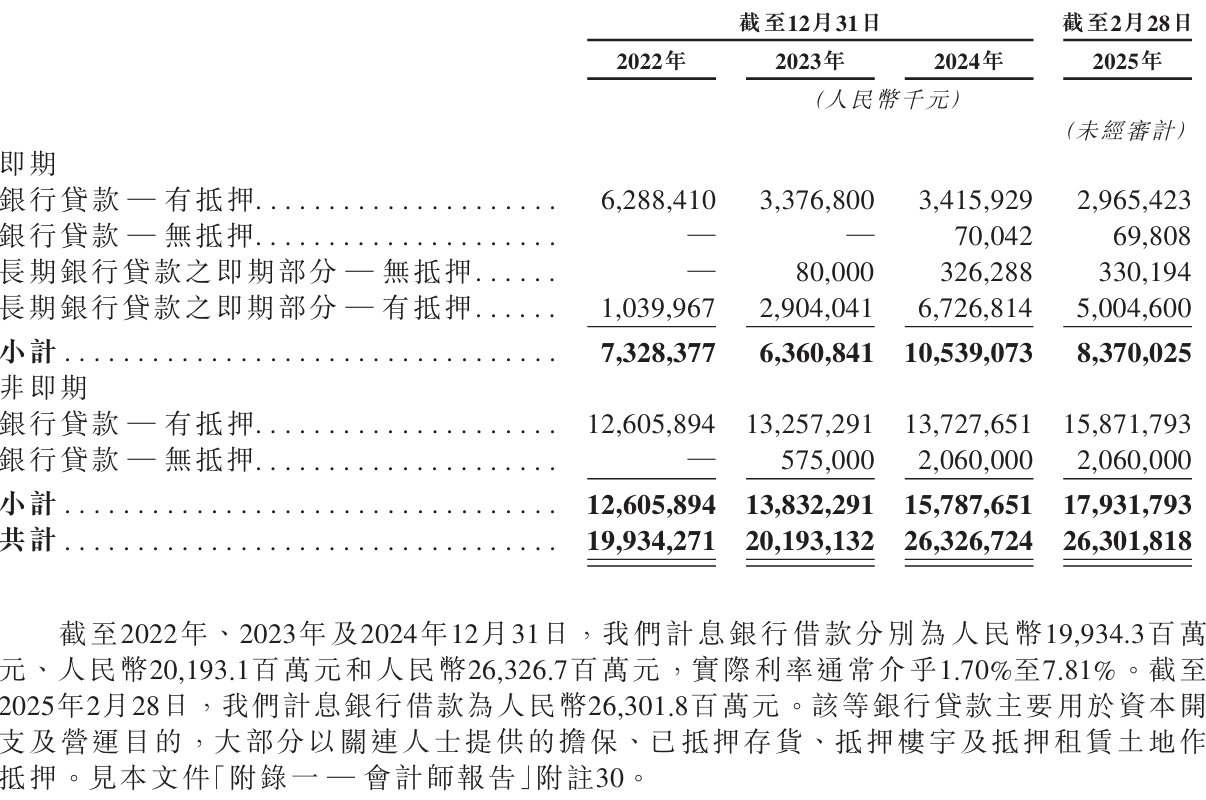

中偉股份A股上市募資105億元,公司近3年大部分時間的利潤也在15億以上。但2024年底,公司計息銀行借款263.27億元,應付債券17.5億元,截至2025年2月總債務高達281.25億元。同期,現金及等價物僅100.84億元,流動性壓力驟顯。

2022-2024年,中偉股份獲得了不少政府補助,分別為5.18億元、5.8億元及4.38億元,佔期內淨利潤的33.66%、27.62%及24.45%,合計為15.36億元。

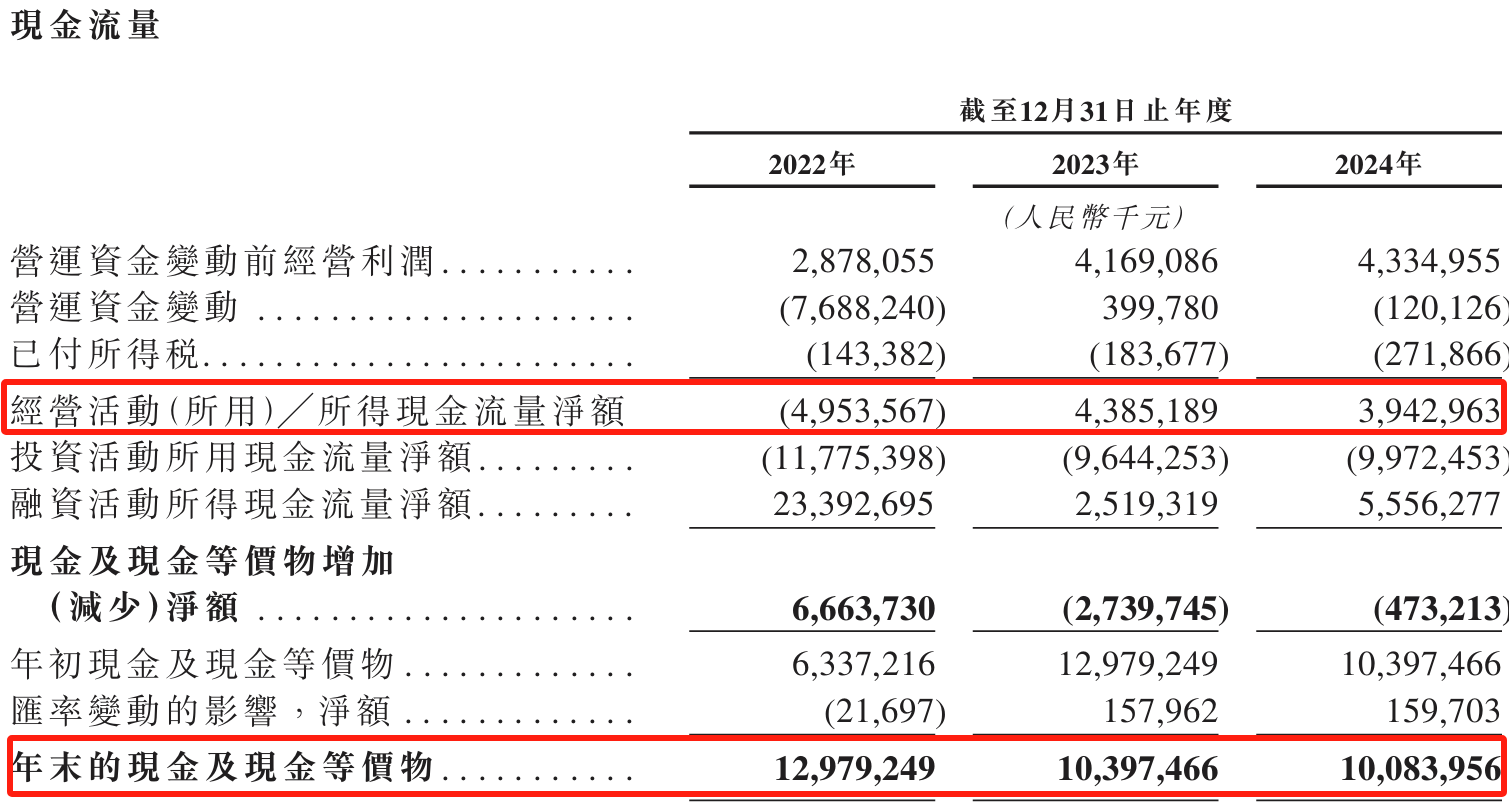

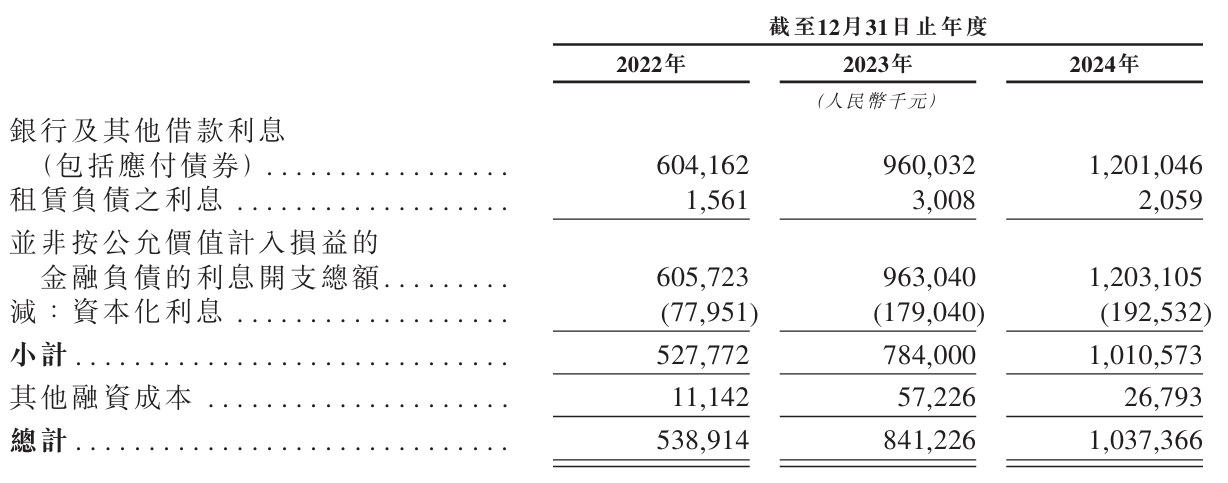

2022年,公司現金流淨流出49.54億元,2024年恢復至39.43億元,但債務包袱未減。2022年至2024年,利息支出累計27.65億元;借款總額增長32%,其中短期借款佔比超40%,加劇償債壓力。2024年7月,中偉股份曾發行700億韓元(約4億元)可轉債,孖展多元化成生存必修課。

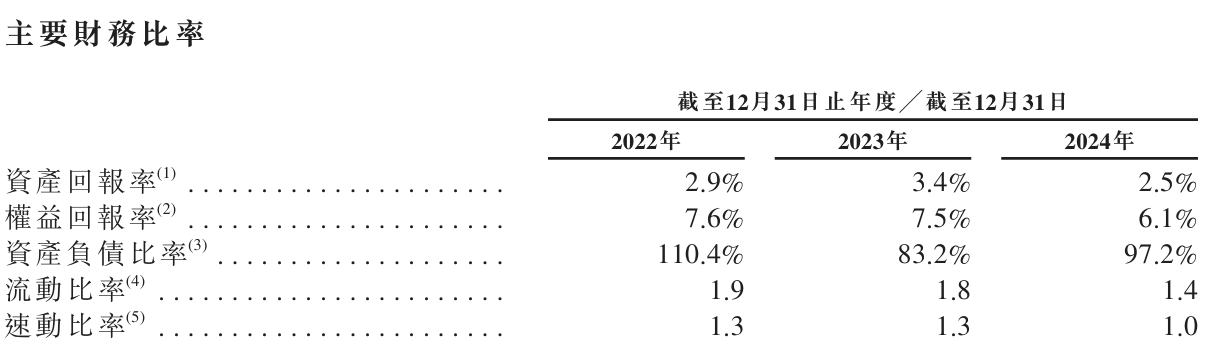

2022-2024年,公司流動比率和速動比率也呈現逐級下降之勢。

公司計劃用IPO孖展擴產、研發及償債,但港股投資者對高負債企業審慎,估值或受壓。

業內人士指出,港股新能源板塊近年表現低迷,高槓杆企業更難獲高估值。281億元債務壓頂,資金鍊承壓重重,若孖展不暢,擴張計劃或受阻。

家族式管理掣肘國際化之路

ESG是中偉股份IPO的必答題。公司強調綠色製造,印尼與摩洛哥項目融入低碳工藝,2024年黑粉回收產能達3萬噸,展現環保承諾。但港交所2025年起強制氣候信息披露,合規成本上升,執行力備受考量。

家族治理更添爭議。實控人鄧偉明、吳小歌夫婦持股56.37%,兒子鄧競任執行董事,妻弟陶吳任資深副總裁,掌控銷售與採購。

2022年至2024年,公司向鄧偉明夫婦控制的中先智能及親屬控股的宏林集團採購超3.8億元,未來三年擬支付工程款上限13.6億元。

2022年,中偉股份曾推出員工持股計劃,陶吳一人獨佔34.33%份額。當時的認購均價為64.72元/股,陶吳認購股份的本金約1.73億元,中偉股份於2023年度10轉4股派11.6元,按2025年4月28日收盤價31.62元/股計算,該部分持股價值1.18億元。相較認購價格,浮虧超5000萬元。

此外,鄧偉明夫婦三年派息7.43億元,在遞表港交所後,中偉股份還將派息3.3億元,夫妻二人將從中拿走1.86億元。

關聯交易透明度備受質疑,高派息與281億債務並存,更引發股東優先爭議。

家族式管理若不改變,可能削弱國際投資者信心。港股市場對治理透明度要求極高,家族化標籤可能壓低估值,掣肘國際化之路。

2021年,實控人鄧偉明夫婦以645億元的財富位列胡潤百富榜的第85名,成為貴州首富。2024年,鄧偉明夫婦財富降至165億元,較三年前縮水480億元。

低研發投入難築技術護城河

新能源材料賽道加速洗牌,寧德時代、中創新航(03931)等客戶對成本、技術、穩定性要求嚴苛。中偉股份鎳鈷系pCAM全球第一,2024年與當升科技(300073)簽訂3–10萬噸前驅體供銷協議,市場認可度猶在,顯示技術優勢。

但競爭對手擴產加速,領先優勢承壓。公司2024年研發費用僅佔營收2.76%,但對手投入更快,部分企業研發佔比達7%,蠶食中偉股份護城河。

2025年2月,中偉股份終止與POSCO的22億元鎳精煉廠項目,反映市場變局衝擊。未來3–5年,印尼、摩洛哥項目需數百億元資本開支,IPO孖展成生命線。

鋰電行業技術迭代加速,客戶需求從高鎳轉向磷酸鐵鋰,中偉股份需持續創新以穩固地位。技術護城河面臨新戰局考驗,勝負未決。

中偉股份的港股IPO是新能源賽道風向標,也是內卷轉向外卷的大考。營收猛增、技術領先、全球擴張是底牌;281億債務、客戶依賴、家族治理卻是沉重枷鎖。

港股流動性低於A股,新能源板塊估值偏低,高負債或拖累中偉股份表現。若債務壓頂,公司可能陷入低谷,孖展受阻,擴張計劃擱淺;若印尼、摩洛哥項目兌現,則有望躋身全球新貴,領跑新能源材料賽道。2025年,資本市場將給出生死裁決。

這場擴張豪賭不僅關乎中偉股份命運,也折射出中國鋰電企業從國內價格戰轉向全球博弈的轉型陣痛。

成則全球新貴,敗則債海沉淪。中偉股份,賭上了一切。