文|零售商業財經 喻博雅

價格戰、產品同質化、流量焦慮等問題交織,如同高懸的達摩克利斯之劍,考驗着滬上阿姨的生存智慧。 4月23日,來自上海的滬上阿姨(上海)實業股份有限公司 Auntea Jenny (Shanghai) Industrial Co., Ltd.(簡稱「滬上阿姨」)在港交所披露聆訊後的招股書,或很快在香港IPO上市。其於2024年2月14日、2024年12月27日先後兩次遞表。

圖:滬上阿姨招股書

滬上阿姨在招股書中表示,IPO募集所得資金淨額將主要用於提升數字化能力;研發以提高原材料及食材的品質,打造熱銷產品,豐富產品種類;提升生產、加工、倉儲、物流和分銷能力,以加強供應鏈能力;提升品牌勢能並進一步擴張和擴大門店網絡等。

在滬上阿姨之前,奈雪的茶、茶百道、古茗、蜜雪冰城、霸王茶姬先後完成上市。相較於此前上市的頭部品牌多聚焦高端市場、大衆市場,滬上阿姨或將填補「下沉市場茶飲第一股」的空白。

當然,繁榮表象之下,我們也必須關照滬上阿姨在下沉市場觸頂的抉擇、加盟模式狂飆後的走向,以及整個行業集體面臨的增長命題。

01 加盟擴張的蜜糖與砒霜

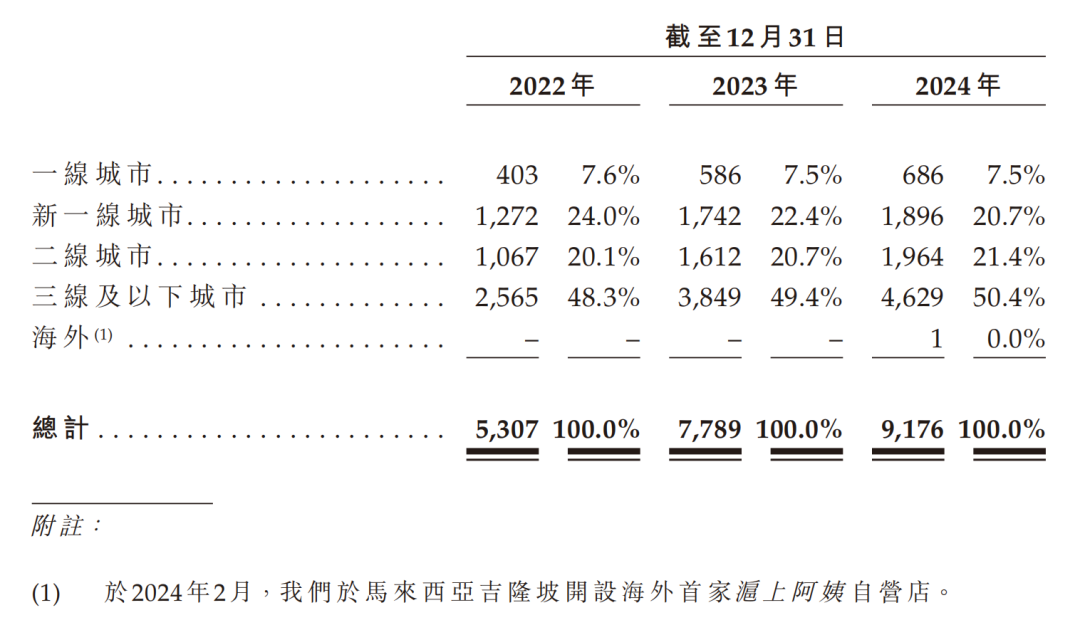

截至2024年12月31日,滬上阿姨門店總數達9176家,其中99.7%為加盟門店,覆蓋全國300多個城市。

從城市層級看,三線及以下城市門店佔比50.4%,一線、新一線、二線城市佔比分別為7.5%、20.7%、21.4%。可見,北方市場佔有率第一的成績單,源於其「農村包圍城市」的策略。

圖源:滬上阿姨招股書

2022-2024年,門店數量從5307家飆升至9176家,這種「以加盟換規模」的打法,使其在下沉市場迅速鋪開網絡。

加盟模式說白了就是品牌方輸出商標、供應鏈和管理體系,加盟商承擔門店投資與運營成本。在這種「輕資產槓桿」下,既有加盟商賺得盆滿鉢滿,也有痛斥品牌「割韭菜」的叫苦不迭。

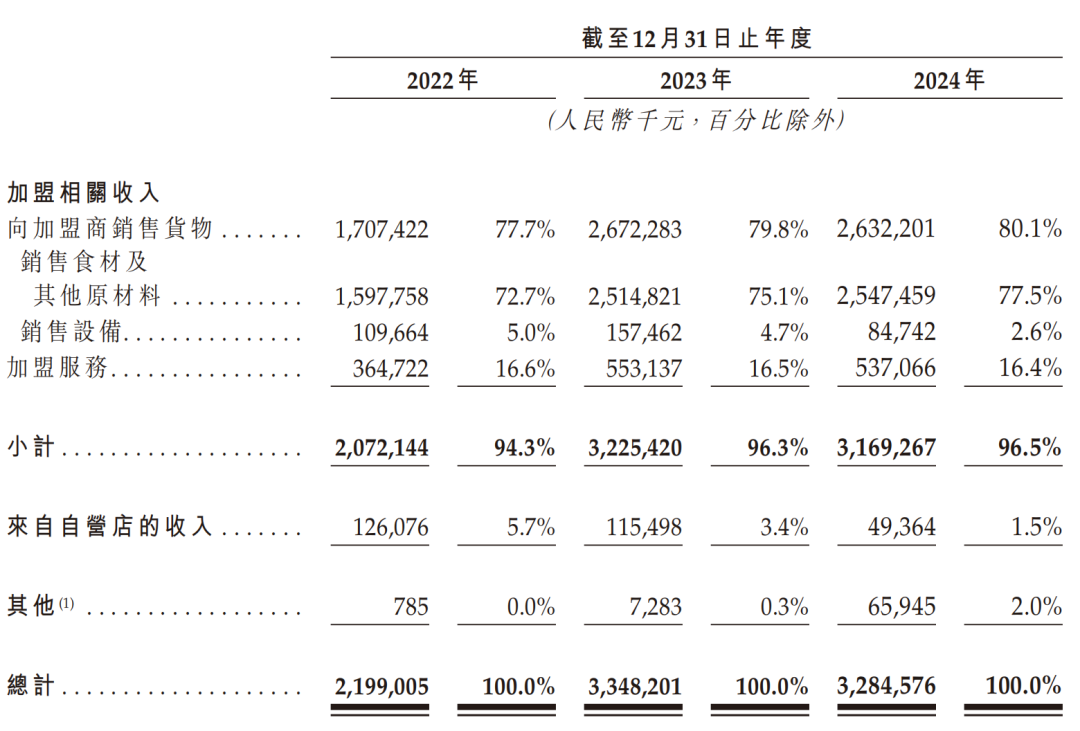

滬上阿姨通過聆訊後披露的招股書顯示,公司加盟收入佔比超90%。具體來看,2022-2024年,滬上阿姨銷售食材及原材料的收入分別為15.98億元、25.15億元、25.47億元,銷售設備收入分別為1.10億元、1.57億元、0.85億元,加盟服務收入分別為3.65億元、5.53億元、5.37億元。

圖:滬上阿姨招股書

這種模式讓其在三年內營收從22億元躍升至33億元,看似實現了「規模-收入」的正向循環,但狂奔背後是單店效益的隱退。

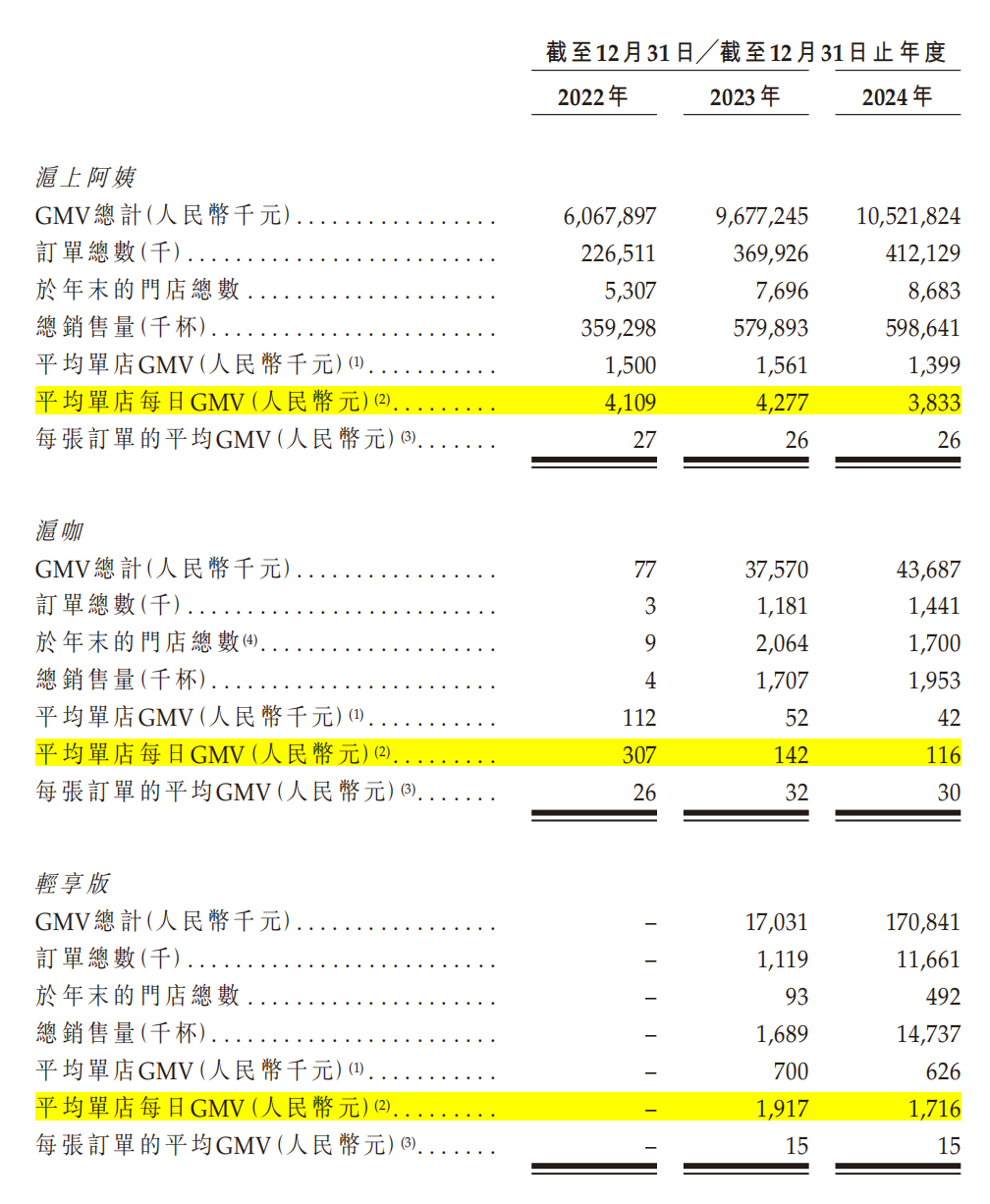

目前,滬上阿姨共有三個子品牌,主品牌滬上阿姨專注鮮果茶、多料奶茶、輕乳茶、酸奶昔和袋裝小食,價格區間在7-22元;咖啡品牌滬咖於2022年推出,價格在13-23元;輕享版於2023年推出,價格在2-12元。自2024年3月起,滬上阿姨將輕享版升級為茶瀑布。

2022-2024年,上述三大品牌每家門店日均GMV均有所下滑。滬上阿姨每家門店日均GMV由2022年的4109元減少至2024年的3833元,滬咖由307元減少至116元,輕享版由2022年的1917元減少至1716元。

圖:滬上阿姨子品牌門店日均GMV

不僅如此,下沉市場的消費力天花板逐漸顯現:三線及以下城市人均茶飲年消費杯數不足高線城市,且消費者價格敏感度極高。當其他茶飲品牌將目光瞄準下沉市場時,存量競爭導致的客羣分流不可避免。

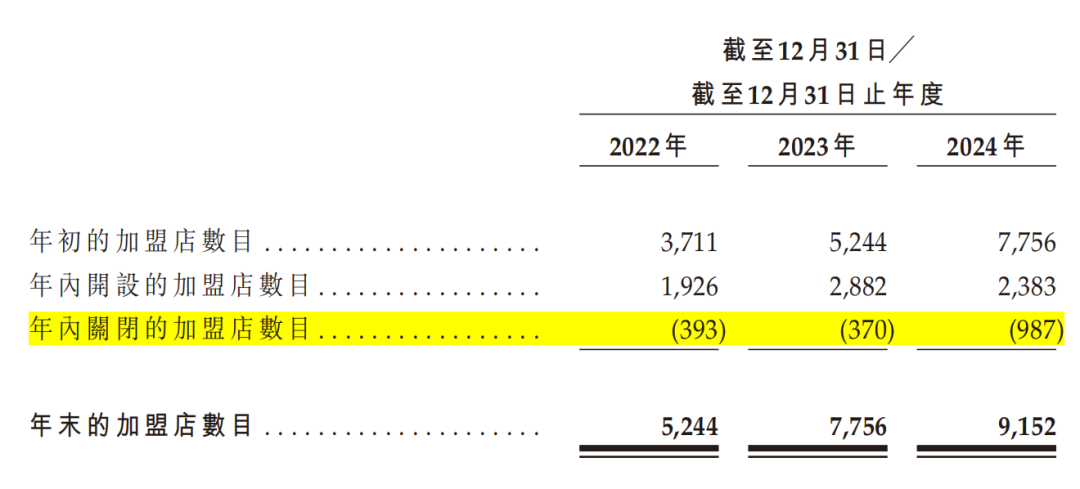

圖:滬上阿姨關閉的加盟店數目

更關鍵的考驗在於加盟商生態的維護。一個非常直觀的數據是,2022-2024年累計關閉超1700家加盟店。無論是何原因(原料價格高企、總部支持不足、門店租賃到期等)使然,當規模擴張與加盟商盈利失衡時,品牌根基便會被動搖。

02 關鍵指標的光鮮與暗流

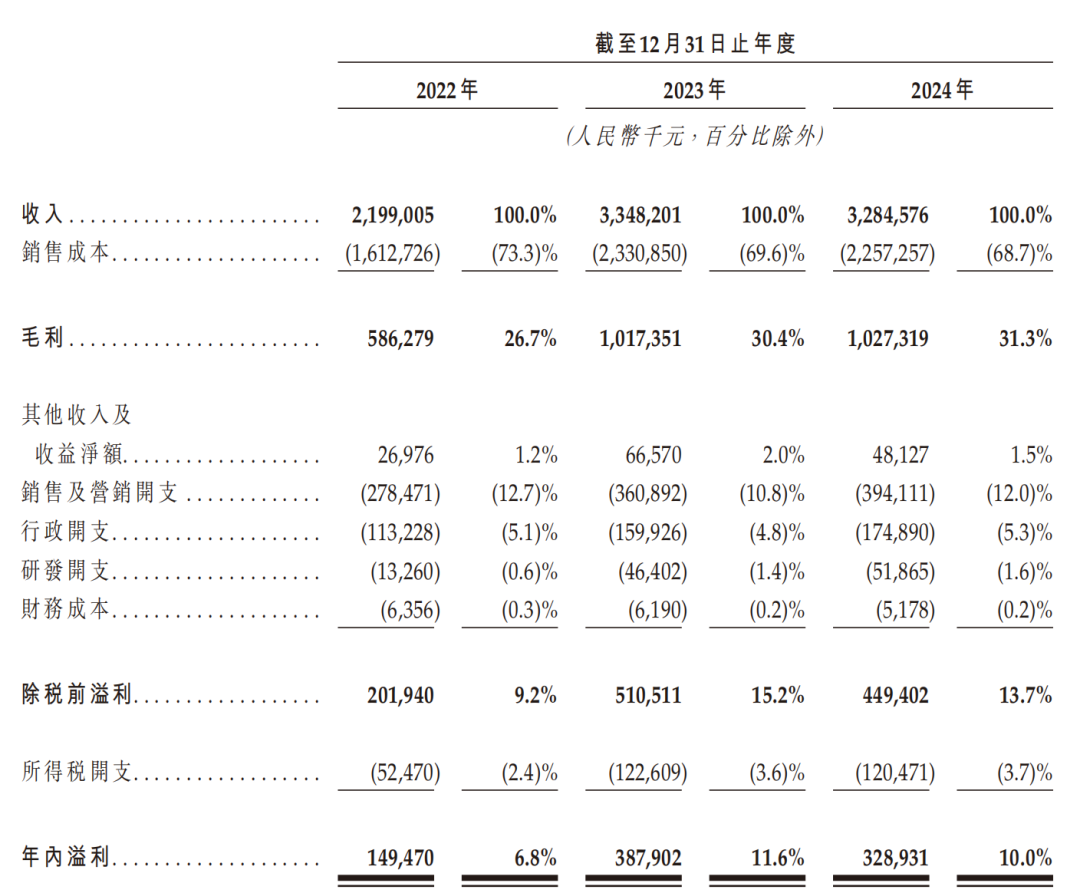

從財務數據看,2022-2024 年,滬上阿姨經調整淨利潤從1.54億元增至4.18億元,增長趨勢顯著。

拆解利潤結構可見:2024 年毛利率提升至31.3%(2022年為26.7%),主要得益於規模採購下的供應鏈議價能力及成本優化。根據招股書,其原材料成本(含食材及包裝)佔收入比例從 2022年的57.9%降至2024年的 56.3%,降幅1.6個百分點,印證了規模效應下的成本控制成效。

圖源:滬上阿姨招股書

值得關注的是,滬上阿姨的銷售及營銷費用率實際在10.8%-12.7%之間(2024年為12.0%),2022-2024 年研發開支佔收入比例分別為0.6%、1.4%、1.6%,2024年剛突破 1%,仍處於行業較低水平。這種 「成本優化驅動的利潤增長」 雖短期有效,但長期仍需觀察研發投入是否足以支撐產品創新及品牌競爭力。

營收層面更值得警惕,滬上阿姨2024年營收達32.85億元,按年下滑1.9%,終結了此前的增長態勢。表面看受經濟環境影響,實則暴露增長動能匱乏:儘管2024年門店總數從7789家增至9176家,新增1387家(增速17.8%),但平均單店GMV從2023年的160萬元降至140萬元(降幅12.5%),門店擴張增速難以抵消單店收入下滑,規模驅動型增長模式面臨瓶頸。

圖源:滬上阿姨招股書

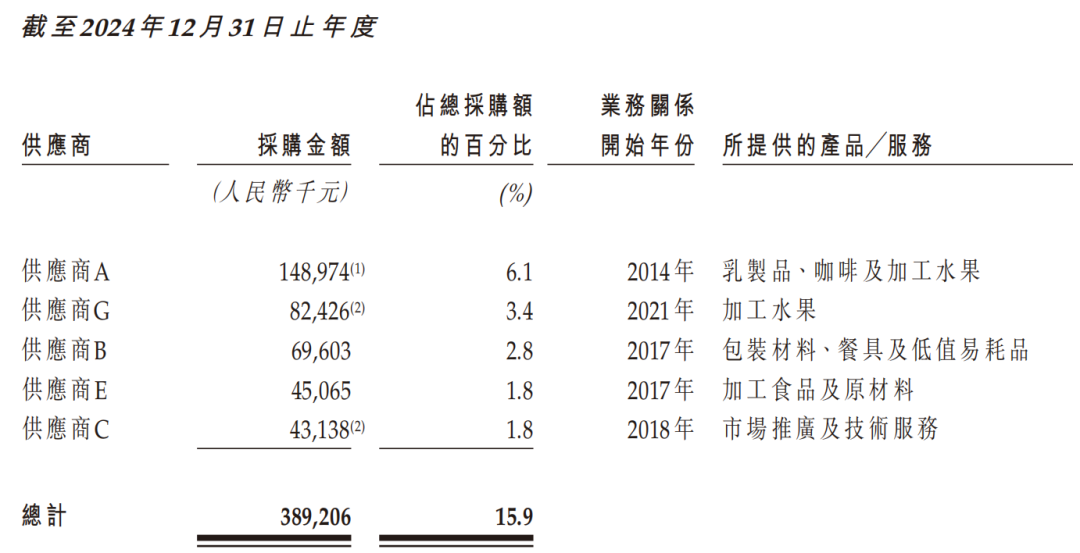

供應鏈體系方面,公司核心原料如鮮果、奶漿部分依賴外部供應商,但供應鏈集中度較低。2024年前五大供應商採購額佔總採購額比例為15.9%,單一供應商貢獻不足10%。同時,公司通過自有生產設施(如浙江海鹽工廠)生產珍珠、芋圓等配料,以優化供應鏈結構。整體來看,供應鏈風險可控,但鮮果等關鍵原料的外部採購仍需關注市場波動影響。

營收層面更值得警惕,滬上阿姨2024年營收達32.85億元,按年下滑1.9%,終結了此前的增長神話。表面看是經濟環境影響,實則暴露增長動能匱乏,尤其當門店擴張增速(2024年新增1387家,增速17.4%)無法抵消單店收入下滑時,規模驅動型增長便難以為繼。

「滬上阿姨的供應鏈集中度較低,意味着風險分散,可降低單一供應商依賴、增強議價能力和供應鏈彈性,但也會增加管理成本、制約規模效應,且需更嚴格把控多供應商的質量一致性。」行業人士直言。

這種供應鏈模式下,若僅將供應鏈定位為保障供應與控制成本,而不在產品創新原料研發、供應效率提升等方面發力,確實可能淪為「成本中心」,難以成為驅動品牌持續發展、構築競爭壁壘的「創新引擎」,如此一來,品牌所謂的護城河也將缺乏穩固根基,存在化為泡影的風險。

03 新茶飲的「中年危機」

在茶飲行業蓬勃發展的浪潮中,新茶飲賽道曾經風光無限,憑藉創新的產品和營銷策略吸引了無數消費者。然而如今,看似繁榮的背後,實則已陷入「中年危機」,發展面臨諸多挑戰。

隨着市場逐漸飽和,新茶飲行業從增量競爭轉為存量廝殺。

從業務發展歷程來看,滬上阿姨自2019年開始大力拓展鮮果茶品類,並實現全國快速擴張,鮮果茶確實成為其重要產品系列,且與古茗主打高性價比果茶、茶百道主打「鮮果與中國茶」的產品方向存在較高重合度。

早期,滬上阿姨憑藉「五穀奶茶」起家,在北方市場收穫一定受衆,但隨着品牌全國化佈局,產品多元化發展,「五穀茶飲」的市場聲量及佔比或有所下降,致使其品牌記憶點逐漸模糊。

圖:滬上阿姨

當下,頭部品牌紛紛放下身段,喜茶最低產品降至9元,奈雪推出「周周9.9元喝鮮奶茶」活動,低價策略席捲市場。這直接擠壓了中腰部品牌的生存空間,像滬上阿姨主力產品價格在12-18元,受價格戰衝擊明顯。

下沉市場對價格敏感,原本是中腰部品牌的重要陣地,可頭部品牌的下探讓這裏競爭愈發激烈,滬上阿姨等品牌單店GMV下滑,加盟商盈利困難,閉店率上升。

產品創新層面,新茶飲行業也陷入僵局。芝士奶蓋、鮮果茶、生椰系列等爆款迅速同質化,研發周期從12個月縮短至3個月,抄襲成本極低。

各品牌間產品高度相似,消費者極易產生審美疲勞,品牌想要憑藉產品在市場中脫穎而出變得愈發艱難,獲客和留客成本也隨之增加。

流量獲取同樣成為新茶飲品牌面臨的難題。抖音、小紅書等新流量陣地基本被頭部品牌壟斷,而滬上阿姨在2024年線上訂單與會員體系活躍度均稱不上優秀。

在當下「得私域者得天下」的市場環境中,滬上阿姨在線上流量獲取和私域運營方面的劣勢,嚴重限制了其市場份額的擴大,進而導致營收增長受限。

對比已上市的奈雪、茶百道,滬上阿姨挑戰更為艱鉅。

奈雪從「高端化」轉向「普惠化」,通過PRO店型優化單店盈利模型,2024年單店效益改善,雖前期轉型陣痛明顯,股價波動劇烈,但轉型後保留了部分高端產品線與品牌調性。而滬上阿姨品牌辨識度不夠鮮明,在消費者心中形象偏大衆化,如何提升品牌附加值成為難題。

圖:奈雪的茶、茶百道

茶百道憑藉熊貓元素的獨特IP形象打造出多款網紅產品,如豆乳玉麒麟,吸引大量年輕消費羣體。反觀滬上阿姨,其產品創新速度相對緩慢,新品缺乏爆款,難以持續刺激消費者購買慾望,門店運營效率與盈利能力也存在差距。

數字化運營與私域流量管理方面,滬上阿姨同樣落後,難以利用線上資源拓展銷售渠道與提升品牌影響力,海外市場佈局也近乎空白。

顯然,滬上阿姨未來只有在品牌差異化、產品創新、供應鏈自主化、數字化升級及海外破局等維度同步突破,方能在茶飲行業存量競爭中構建可持續壁壘。

滬上阿姨的招股書顯示,募資將用於數字化建設、供應鏈升級和門店擴張。但殘酷的現實是:當行業從「規模紅利」轉向「存量競爭」,單純的門店數量疊加已無意義。

新茶飲行業的IPO潮,曾源於資本對規模經濟的認可,可現階段品牌比拼,是「誰能活得更久」的耐力賽,取決於供應鏈深度、產品創新、用戶運營等綜合能力。

而滬上阿姨的聆訊通過,或許只是這場馬拉松的起點。當聚光燈亮起,真正的考驗才啱啱開始。