近期,上市險企一季報相繼出爐,此前多家券商機構對一季度險企個險新業務增長情況表示謹慎。然而,在這樣的市場預期下,中國平安的一季度成績單卻足以讓人眼前一亮,其新業務價值在季度內實現了34.9%的強勁增長,在行業內表現可謂突出。

財報同時顯示,在今年一季度,平安實現歸屬於母公司股東的營運利潤379.07億元,按年增長2.4%。其中,壽險及健康險業務歸屬於母公司股東的營運利潤268.64億元,按年增長5.0%。營運利潤是剔除了管理層認為不屬於日常營運收支的一次性重大項目及其他,更能真實的反應公司的經營情況。

值得一提的是,平安總資產規模突破13萬億元,達13.18萬億元,繼續保持全球資產規模最大保險公司的地位。

財報公布後多家券商機構給予平安A股、港股積極的評級。大摩發布的研報稱,「平安強勁、多樣化的渠道增長及利潤率改善推動新業務價值健康地增長35%」,認為未來壽險業務將保持高質量增長。

中信證券研報認為,公司過去五年,持續推動戰略轉型,地產風險已經大幅化解,金融科技業務已經大幅降本增效,銀行業務迴歸穩健經營,產險憑藉商業模式優勢已恢復較強的盈利能力,壽險主業通過銀保、社區隊伍正在開啓新增長曲線,新業務量價齊升。壽險核心資本大幅改善,集團母公司現金流和派息能力顯著增強。

中信證券同時表示,預計公司股價慢牛之路開始。平安PB估值已經處於過去三年區間下限的情況下,公司股價具有較強的向上貝塔屬性;長期看,平安有望憑藉穩健的資產負債表和盈利能力,穿越周期,分享低成本負債的新發展機遇。其維持平安A/H股"買入"評級。

開源證券研報指出,平安醫療養老戰略持續落地,差異化優勢賦能主業。公司一季度基本面穩定,多渠道展業成效顯著,預定利率調降和浮動費率產品轉型有望持續帶動負債成本下降,關注宏觀穩增長政策催化,基於此,開源證券維持了對中國平安的"買入"評級。

透過市場專業機構的觀點,不難看到,這份優異的開門紅成績單不僅呈現出平安在財務上的穩健表現,更透露出公司在壽險改革、綜合金融與醫療養老戰略協同以及價值重塑等方面的積極信號,值得深入剖析。

01

創新渠道開闢第二增長曲線

"保險+服務"模式加速飛輪效應

從行業層面來看,保險行業正經歷深刻變革。

一方面,伴隨人口紅利逐漸消失,過去依賴代理人數量擴張推動業務增長的模式難以為繼;另一方面,客戶對保險產品的需求日益多樣化和個性化。同時,行業競爭也愈發激烈,倒逼險企紛紛尋求轉型突破。

作為行業改革先驅,早在2019年平安就啓動了壽險改革,如今已進入第六個年頭,改革成效正加速呈現。

從此次財報來看,壽險業績表現尤為亮眼。

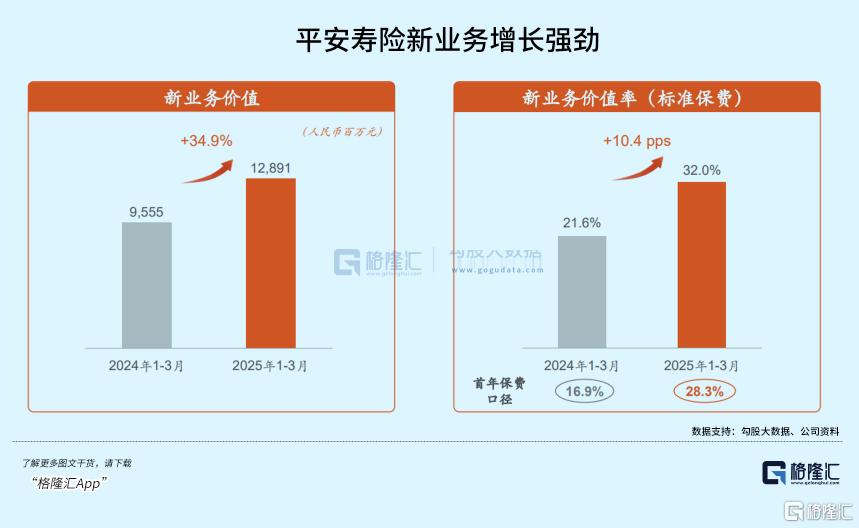

第一季度,平安壽險新業務價值增長強勁。期內,壽險及健康險業務新業務價值達成128.91億元,按年增長34.9%;按標準保費計算的新業務價值率達到32.0%,按年上升10.4個百分點。

此外,平安的多渠道綜合實力也得到顯著增強。對此,中信證券證券表示,平安代理人渠道穩定,壽險主業通過銀保、社區隊伍正在開啓新增長曲線。

財報顯示,一季度,其代理人渠道新業務價值按年增長11.5%,代理人人均新業務價值按年增長14.0%;銀保渠道和社區金融渠道的新業務價值均大增超170%,產能大幅躍升,改革成效凸顯。

透過財報可以清晰看到,平安在渠道建設上的持續深耕和創新。

代理人渠道方面,平安聚焦"做優、增優、育優"三優平台,致力於打造高素質、高產能的代理人隊伍。

與此同時,平安持續推廣社區金融服務經營模式。截至2025年3月末,平安壽險已在93個城市鋪設131個網點,組建近2.4萬人的"三高"精英隊伍;第一季度,平安社區金融服務渠道實現存續客戶全繳次繼續率按年提升0.5個百分點,新業務價值按年提升171.3%,客戶經營價值持續突破。

銀保渠道方面,平安則堅持多元化佈局,不斷鞏固與國有大行的合作,拓展頭部股份行、城商行等潛力渠道。在網點經營方面夯實標準化經營,持續提升產能。在隊伍上嚴選增優,推進專業化賦能,加速打造績優隊伍。2025年第一季度,平安銀保渠道新業務價值按年增長170.8%。

除了渠道建設方面,平安還在產品與服務上持續探索和創新。其還大力推動了"保險+服務" 的升級,把保單做成了全生命周期服務的入口,鏈接健康、養老等多個客戶需求的核心痛點領域,不斷實現客羣價值的深度挖掘,為客戶提供更加全面、貼心的綜合服務解決方案。

財報顯示,2025年第一季度,平安壽險健康管理已服務近1000萬客戶。而截至2025年3月末,平安居家養老服務已覆蓋全國75個城市,累計超19萬名客戶獲得居家養老服務資格。這一系列成果不僅彰顯了平安在服務領域的強大實力,更是"保險 + 服務"模式成功落地的有力證明,為客戶帶來了實實在在的福利和保障。

站在當下來看,平安的成長飛輪正加速轉動中,一方面,代理人渠道、社區金融渠道和銀保渠道的創新和強化,為飛輪的轉動提供了多個動力點。另一方面,"保險+服務"模式的升級,增強了客戶粘性,為飛輪的邊緣增加了重量,使其慣性更大,能夠保持更持久、更穩定的高速運轉。

如今,伴隨改革的成效正在加速顯現,這股飛輪效應所釋放出的強大動力,不僅為平安自身的持續發展提供了有力支撐,也為整個保險行業的轉型和創新樹立了典範,引領着行業朝着更加多元、高效、優質的方向邁進。

02

醫療養老+綜合金融

雙向賦能的用戶價值挖潛

在壽險行業的深刻變革中,中國平安的"綜合金融+醫療養老"戰略展現出強大的協同效應,為公司的成長不斷注入新動能。

一方面,綜合金融為醫療養老業務提供了強大的資金支持和客戶資源。

憑藉在銀行、保險、資管等多個金融領域的深厚積累,平安不僅能夠以較低的成本獲取發展資金,同時還能通過多元化的金融產品組合,為醫療養老業務提供強大的資金支持和廣泛的客戶資源。

截至2025年3月末,平安已有近2.45億的個人客戶,客均合同數達到2.93個。這些客戶不僅在金融領域與平安深度綁定,還為醫療養老服務提供了廣闊的潛在市場。

另一方面,醫療、養老業務的拓展,顯著增強了客戶的粘性,並帶動綜合金融相關需求,形成了良好的"反哺"效應。平安通過構建"保險+健康管理"、"保險+居家養老"、"保險+高端養老"等多元化業務模式,將醫療養老服務與金融產品深度融合,構建出獨特的競爭優勢。

截至2025年3月末,平安客戶中有近63%的客戶同時享有醫療養老生態圈提供的服務權益,其客均合同數約3.37個、客均AUM達6.12萬元,分別為不享有醫療養老生態圈服務權益的個人客戶的1.6倍、4.0倍。

不難看到,平安醫療養老生態圈形成的這種深度綁定不僅提升了客戶的忠誠度,還進一步挖掘了客戶的金融需求,為綜合金融業務的持續增長提供了強勁動力。

03

大象跳起踢踏舞

平安的估值錨點躍遷的"三重奏"

站在當下來看,中國平安的估值躍遷呈現出多維度的積極變化,其中如下三個方面值得重視。

首先,壽險改革帶來的價值重估是中國平安估值提升的重要驅動力。

隨着壽險改革的深入推進和成效的逐步顯現,市場對平安壽險業務的價值認知正在發生積極變化。

從財報不難看到,平安如今不僅邁過了改革陣痛期,並已經進入到了新的發展階段。不論是壽險業務的增長質量還是速度的提升,都為市場對其未來盈利能力和發展潛力的信心帶來了提振。

與此同時,穩定的保費收入增長反映出了市場對其保險產品的認可度,為公司的持續發展提供了堅實基礎。此外,多渠道戰略優勢下,也降低了過往對單一渠道的依賴風險,使市場對平安壽險的業務拓展能力和市場適應能力有了更高的評價。

其次,綜合金融與醫療養老戰略協同效應的凸顯,進一步拓展了中國平安的業務邊界和增長潛力。

平安的醫療、養老生態圈戰略持續落地,其與壽險業務的協同效應日益顯現。這不僅為壽險客戶提供了更豐富的醫療健康服務資源,同時也拓展了壽險業務的發展空間,提升了公司在健康管理領域的競爭力,市場對平安壽險依託醫療生態圈實現業務協同發展的前景也將更加看好。基於此,也將進一步築牢平安的經營護城河,在行業中具備估值溢價的潛力。

此外,科技賦能對公司運營效率和競爭力的提升,為估值提供了更富想象力的支撐。

此次,國信證券在對平安一季度點評的研報中就特別提到,平安持續深化以DeepSeek 為核心的AI 技術賦能,加大科技轉型,推動財險業務高效化運營的"新引擎"。其認為,平安踐行"綜合金融+醫療養老"戰略,疊加AI 科技賦能,將持續鞏固中長期發展壁壘。

實際上,可以看到,平安也正通過構建"953"科技底座,為科技賦能築牢了堅實基礎。

通過將科技與業務深度融合,平安實現了運營效率的大幅提升、成本的有效控制以及風險的精準管理。這不僅體現在具體的業務流程優化和客戶服務升級上,更反映在公司的財務業績和市場表現上。

數據顯示,今年第一季度,平安AI坐席服務量約4.5億次,覆蓋平安80%的客服總量;與此同時,通過智能覈保、智能理賠、智能續期,實現93%的壽險保單秒級覈保,壽險保單閃賠佔比達56%,壽險保單復效提升12%;此外,平安產險反欺詐智能化理賠攔截減損34.2億元,按年增長14.0%。

未來,伴隨AI等前沿科技對平安業務的融合和賦能,其不僅將達到降本增效,更有望創新業務模式,為公司的長期發展帶來更大的想象空間。

04

結語

透過此次一季報,不難看到平安憑藉壽險改革的持續深化、綜合金融與醫療養老戰略的協同發力以及科技賦能的不斷提升,正不斷鞏固其在保險行業中的優勢地位,並對其後續價值的增長帶來了支撐與催化。

而除了壽險業務,在產險、銀行等板塊方面,平安也面臨一系列積極的變化。

對此,中信證券在研報中提到,產險方面,平安財險增長和盈利能力改善,具有強大的盈利韌性。其認為,在中國外循環受到中美關係挑戰,內循環面臨需求不足壓力下,作為財險市場的主力玩家,保費需求穩定增長,承保盈利能力向好,商業模式具有極強反脆弱性。

與此同時,銀行業務板塊,中信證券指出,其也已大幅降低風險,經營質量取得進展。

此外,中信證券還提到,平安的核心資本大幅改善,而近期平安亦公告擬在境內一次或分多次發行本金不超(含)500億元債券孖展工具,發債有望進一步增加資本安全墊和股東財務回報。

很顯然,透過平安各大業務的不俗成績,不難發現,這艘在金融浪潮中穩健航行的保險巨輪,在經歷六年的改革洗禮後,其船體愈發堅固,航行動力更加強勁,如今也已經具備了更強的抗風險能力和更廣闊的發展空間。