在不確定性加劇的市場環境中,能夠持續兌現業績確定性的標的更顯稀缺價值。

繼實現歷史性扭虧為盈後,平安健康再度交出超預期季度答卷。

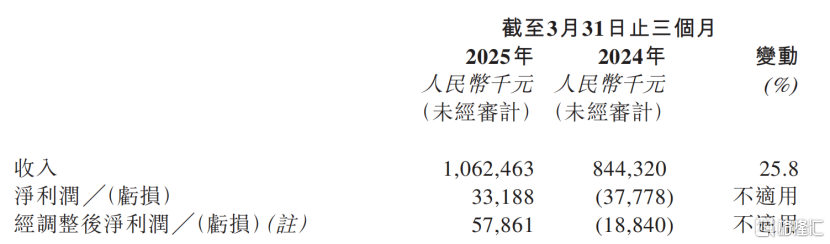

最新發布的2025年一季報顯示:公司當期實現營業收入10.6億元人民幣,按年增長25.8%;經調整淨利潤5790萬元,在收入增速重回雙位數軌道的同時,盈利動能呈現加速釋放態勢。

資本市場對此給予積極反饋。據WIND數據顯示,南下資金持續加大配置力度:截至2025年4月27日,港股通持倉佔比已由三個月前的14.83%攀升至17.25%,市場關注度顯著提升。

這份財報傳遞出哪些關鍵信號?其背後蘊含着怎樣的價值邏輯?

圖表一:公司港股通情況

數據來源:WIND,格隆彙整理 數據截至4月27日

乘勝追擊,營收按年增長25.8%

財務數據顯示,面對外部環境的顯著波動,平安健康展現出穿越周期的經營韌性,戰略升級成效持續深化。

收入層面,公司增長動能穩健,2025年一季度實現營收10.6億元,按年增幅達25.8%,重拾雙位數增長態勢;盈利層面,經營質量持續優化,實現經調整淨利潤5786.1萬元,對應淨利率約5.5%,盈利指標表現亮眼。

浦銀國際指出,平安健康收入重回增長軌道向投資人傳遞了積極信號,預計公司未來與平安集團的協同將進一步加強。

在F端業務上,公司持續通過深耕「醫療理賠協同」以及「保險+醫養會員」的方式,助力集團綜合金融主業增強產品競爭力,實現協同潛能不斷釋放。

截至2024年末,享有醫療養老生態圈服務權益的客戶覆蓋壽險新業務價值佔比約70%,超2100萬平安壽險的客戶使用健康管理服務,健康管理服務使用率按年提升2.1個百分比,其中新契約客戶使用健康管理服務佔比近79%。

B端業務上,公司加速拓展企業健康管理業務,公司通過深入研究員工健康管理需求,打造差異化產品服務矩陣,全面煥新"商業保險+健康保障委託+醫療健康服務"產品體系,為不同客戶提供保障全面、服務優質、性價比高的企業員工健康管理服務體系。

報告期內,公司累計服務企業客戶數超2100家,B端付費用戶數按年增長超45%。相比之下,2024年公司B端企業客戶數按年增長35.9%,即今年一季度增長再次提速。

圖表二:公司2025Q1財務數據

數據來源:公司公告,格隆彙整理

背後透露哪些關鍵信息?

深挖這份一季報的背後,實則蘊含着許多值得深挖的關鍵信息。

關鍵點一:政策紅利期,「醫險協同」潛在價值持續釋放

根據WIND統計數據顯示,我國醫療健康產業規模已突破9萬億元,年增速維持在10%以上;銀髮經濟市場規模達7萬億元,預計2035年將擴容至30萬億元,佔GDP比重或升至10%。醫療與養老領域的結構性需求正在持續釋放出巨大市場空間。

從政策層面上來看,「醫療+保險」深度融合正在成為頂層設計持續推進的議題。

2024年6月,國務院辦公廳印發《深化醫藥衛生體制改革2024年重點工作任務》,明確要求構建「醫保、醫療、醫藥」三醫聯動的高效協同機制,推動多層次醫療保障體系建設,重點支持商業健康保險發展。同年10月,金融監管總局提出將出台商業健康保險專項政策文件,強化行業發展路徑指引。

2025年初,國家醫保局在新聞發布會中宣佈年內推出首版丙類目錄,計劃引導惠民型商業健康保險納入丙類目錄保障範圍,並向合規商業健康險開放目錄使用權限。2月19日,中國保險行業協會牽頭召開商業健康險藥品目錄專題座談會,加速推進目錄體系標準化建設。

浦銀國際分析指出,醫保與商保的協同效應有望重構健康險市場格局。業內人士強調,政策端對"保險+醫療"融合模式的支持,為平安健康"醫險協同"戰略實踐創造了良好制度環境。

依託集團綜合金孖展源與醫療養老生態佈局優勢,平安健康"醫險協同"模式的獨特價值已在最新財務數據中得到實證支撐。

2025年第一季度,中國平安醫療養老相關付費企業客戶超4.2萬家,實現健康險保費收入超385億元。在集團深化「綜合金融+醫療養老」戰略之下,平安健康在一季度F端及B端企康業務收入按年增長43%,B端付費用戶數按年增長超45%,居家養老服務權益用戶數較2024年末增長15%。

中信建投指出,「平安健康成為平安集團的間接非全資附屬公司且財務並表,有利於進一步強化公司作為平安集團醫療養老生態圈旗艦的定位,持續深化與平安集團綜合金融業務在場景和產品上的協同和賦能,充分發揮和兌現公司在醫療養老平台上的優勢。

平安健康可以為平安集團旗下壽險、健康險、產險等綜合金融客戶提供線上/線下一站式醫療健康養老服務根據不同的用戶畫像及服務需求,針對性的進行服務與產品的多元化設計和組合。中長期來看,公司仍有較大滲透率提升空間,有望通過提高會員覆蓋,延伸服務內容,幫助集團金融客戶提升健康管理水平,在幫助集團業務獲客、黏客的同時助力自身獲得持續成長。」

關鍵點二:「AI+醫療」場景持續落地,品牌質量不斷升級

里昂發表研究報告指,中國互聯網醫療保健行業正乘着AI浪潮發展,一衆互聯網醫療股股價顯著上漲,反映出市場目前對AI提升營運潛力抱有更樂觀預期。

在全球"AI+醫療"創新浪潮中,平安健康憑藉互聯網醫療領軍企業的先發優勢,率先完成人工智能與醫療服務的深度融合,展現出顯著的生態整合能力與行業前瞻視野。

依託自主研發的"平安醫博通"多模態醫療大模型,公司構建的"平安醫家人"醫生工作台已形成12大專業模型集羣,推動家庭醫生服務效率提升62%。

在輔助診療方面,平安健康自研AI輔助診療系統已覆蓋超過2000種疾病的診斷知識,導診準確度超過99%,輔助診斷準確率在95%以上。公司創新打造的AI健康管理師,助力慢病管理改善率達90%。與此同時,家醫服務效能提升約62%,專醫效能提升約42%,健康管理師服務效能提升約55%。

不僅如此,公司全新推出名醫AI助理服務「平安芯醫」,依託數字人技術和醫學大數據支撐下的AI大模型,作為真實醫生的數字分身,為用戶提供線上諮詢、線下就醫協助、報告與化驗單輔助解讀、用藥提醒等多元化服務,目前已覆蓋20餘個真實醫療場景。這些舉措不僅強化了平安健康在客戶分層運營、資源整合及技術應用上的獨特優勢,更凸顯其在健康管理領域的創新佈局與戰略前瞻性。

華創證券指出,看好平安健康在醫療AI領域的持續拓展及與平安集團的協同潛力,維持「推薦」評級。考慮到公司醫療AI技術進展、新業務佈局如「平安芯醫」及與平安集團的協同發展前景,故調整公司25年業績預測,預計2025-2027年營業收入分別為53.7、59.2、65.2億元,按年變動+11.7%、10.3%、10.1%。

關鍵點三:關注企業邊際變化,稀缺標的估值重塑正當時。

從實現全年首次盈利到季度盈利持續改善,平安健康經營能力的邊際提升曲線清晰印證了其戰略轉型縱深推進、商業模式閉環驗證完成的積極信號——這在盈利模式尚待驗證的互聯網醫療賽道中具有顯著的行業突破意義。

當企業進入經營改善與價值創造的飛輪效應持續釋放過程中,其內在價值的重估往往呈現出非線性躍遷特徵。

一方面,橫向對比同業而言,平安健康展現出更突出的估值彈性優勢。根據WIND數據顯示,在過往一年的表現中,平安健康戰略深化成效顯著,表現大幅跑贏恒生醫療保健指數,相較於同業其他互聯網醫療企業而言,投資回報率更優。

圖表三:可比公司近一年估值表現情況

數據來源:WIND,格隆彙整理 數據截至2025年4月27日

白線:平安健康 紫線:阿里健康 綠線:京東健康 橙線:恒生醫療健康

另一方面,橫向對比行業同類企業,平安健康在估值層面展現出更強的性價比優勢,且具備更顯著的潛在增長空間。在AI技術重構醫療生態的產業趨勢下,互聯網醫療板塊估值中樞已逐步上移。從港股可比公司估值水位來看,平安健康當前市值仍低於行業平均水平,結合2024年報和2025一季報業績增速情況來看,向上增長潛力足。

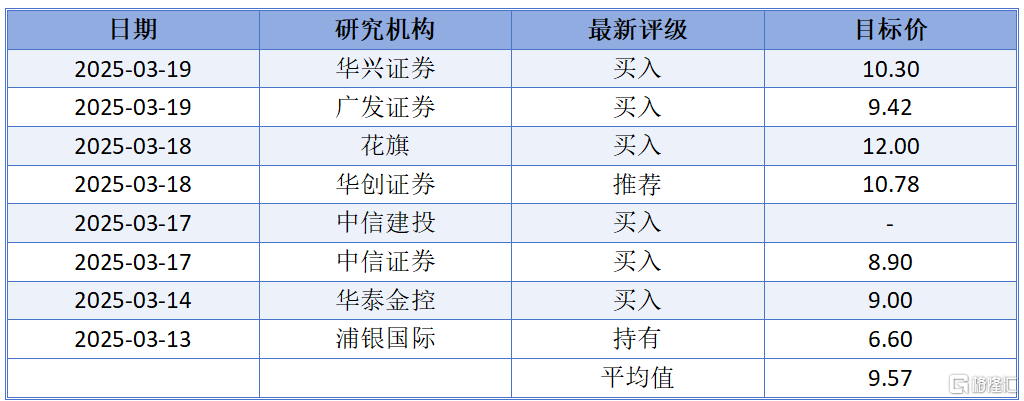

值得注意的是,已經有數家券商機構關注內在價值,紛紛給予「買入」「推薦」等評級,平均目標價9.57港元,距離4月25日收盤價7.11港元仍有34.60%向上增長潛力。

其中,花旗對公司2025財年展現的顯著增長動能持續保持信心,維持「買入/持有」評級,將目標價從7.12港元上調至12港元。

中信建投指出,公司作為國內領先的醫療健康養老服務商,為客戶提供全流程一體化醫健養服務。戰略業務持續發展,運營效率不斷提高,預計公司2025-2027年實現營收53.3、59.2以及66.6億元,按年增速為11%、11%以及12%。對應歸母淨利潤1.7、3.1以及3.8億元,對應增速103%、87%以及25%,維持「買入」評級。

圖表四:公司近期券商評級與目標價

數據來源:WIND,格隆彙整理

小結

在外部環境高度波動的背景下,平安健康這份展現經營韌性的季度業績顯得更具含金量。

從政策演進脈絡觀察,除延續對互聯網醫療、居家養老等領域的政策傾斜外,當前監管層對醫療與保險深度融合的戰略引導力度顯著增強。在人口老齡化加速與商業保險覆蓋率相對不足的雙重壓力下,這一政策轉向具有戰略緊迫性。

依託集團龐大的保險客羣與醫療生態佈局,平安健康已佔據醫險協同創新實踐的有利身位,其資源整合能力或將成為承接政策紅利、驅動行業範式升級的關鍵支點。

值得關注的是,當前財務表現僅是平安健康駛入高質量發展戰略深水區的啓航信號,或將在未來迎來創新加速度,值得期待。