核心觀點

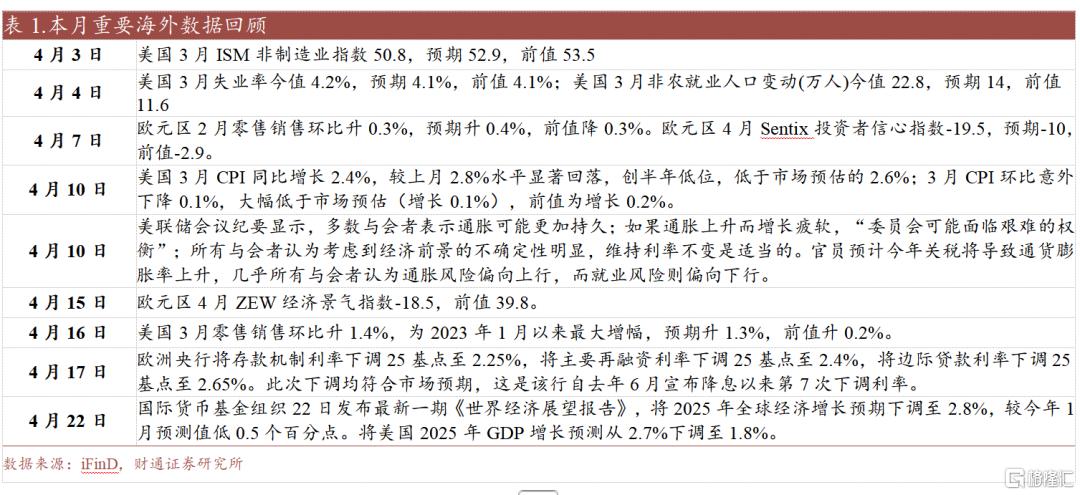

海外方面,美國經濟景氣仍在回落中,聯儲降息或繼續等待數據發出明確信號。美國4月製造業PMI強於預期,但服務業PMI走弱、服務業商業活動增長大幅放緩。需求側,儘管3月零售銷售按月增速大幅上行,但這一增長主要來自消費者在關稅威脅下的恐慌性購買,且消費者信心正大幅下降,消費前景仍可能受影響。通脹方面,3月美國核心CPI同、按月增速繼續超預期下行,後續仍需關注關稅政策的執行情況。就業方面,3月非農新增就業高於預期,但失業率高於預期顯示就業市場大方向仍是逐步放緩。截至4月25日,美債利率較3月上行6BPs至4.29%,美元指數下跌4.4%至99.58。美股市場方面,納指漲0.5%、標普500跌1.5%、道指跌4.5%。儘管本月出現美債收益率快速抬升、特朗普喊話聯儲局降息等事件,但鮑威爾仍堅持聯儲要等到形勢更明朗再考慮降息、避免關稅持久推升通脹。市場預計聯儲局2025年降息3次,大概率於6月繼續下一次降息。

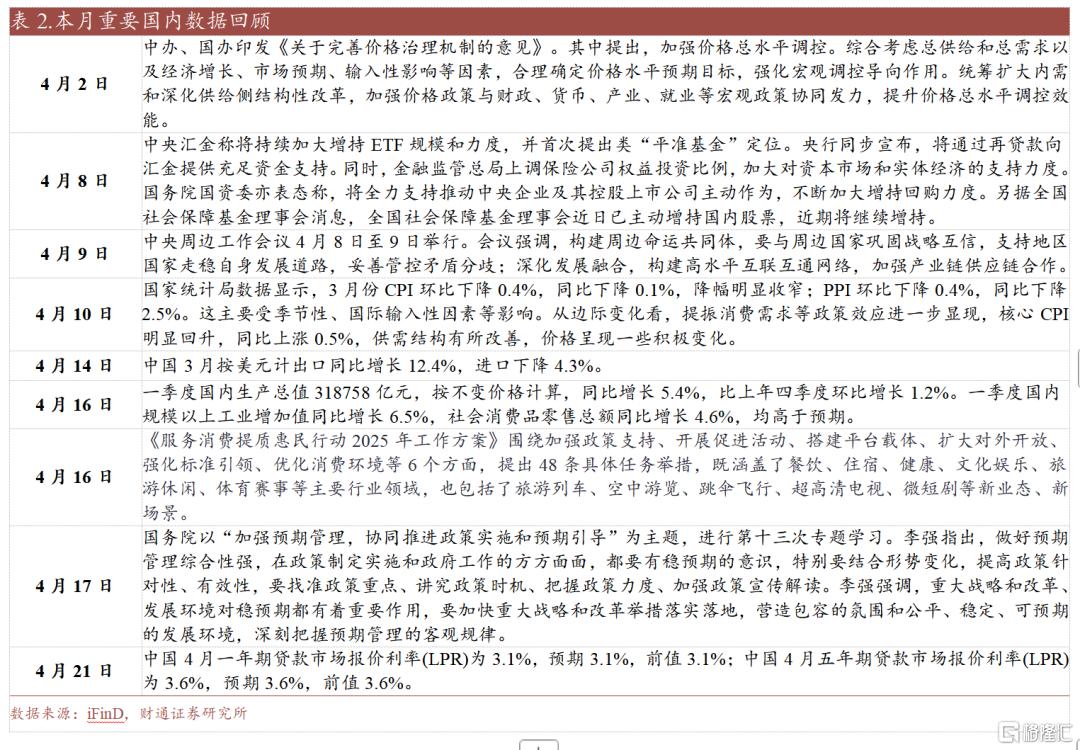

國內方面,基本面數據多方位驗證景氣修復。3月工業增加值加速上行,增速較高的方向主要是運輸設備製造、新能源汽車、電氣機械和器材等。內需也有明顯改善,3月社零按年增速回升,消費政策覆蓋的家電、傢俱、手機等方向增速居前。價格端,3月CPI按年降幅收窄、按月降幅小於季節性,主要受能源和食品價格下行因素影響,但家用器具等價格有所回升,或與以舊換新政策相關。PPI按月下行幅度有所擴大,主要由於能源價格下跌拉動。信用端,3月社融增速在信貸和政府債券支撐下繼續提升,人民幣貸款按年大幅多增,銀行對民營企業支持力度加大、以及地產「小陽春」帶來的孖展需求有關。M1增速延續回升,除特殊再孖展債發行增加的活期存款外,部分需求來自出口企業的現金流儲備影響。投資端,前3月投資增速繼續上行,其中製造業投資維持高位,基建投資有所改善,而地產投資增速低位徘徊,但降幅收窄。

A股方面,在經歷外部擾動後,大盤迅速消化衝擊實現反彈。月初市場面臨中美各兩輪額外關稅加徵的衝擊,大盤下跌至去年9月末以來低位,隨着中央匯金、中國誠通、中國國新等國資宣佈入場維穩、央行明確提供流動性支持等政策組合拳發力下,市場呈現"急跌-企穩-修復"的V型走勢,大盤最高實現連續「八連陽」。與此同時,市場風險偏好從極端恐慌轉向結構性修復,資金圍繞政策確定性展開佈局,集中在免疫外需的方向上,如農業、公用、內需消費等。隨着特朗普表態期望與中國達成協議,海外不確定性有所緩和,同時國內政治局會議表態加緊實施更加積極有為的宏觀政策,若後續基本面出現下行壓力,政策有望繼續發力,市場下行風險有限。

未來兩周重點關注:1)國內:4月29日,4月PMI;5月10日,4月CPI;2)海外:5月1日,美國4月非農就業;5月8日,聯儲局議息會議。

風險提示:歷史經驗失效,美國經濟衰退風險,海外金融風險超預期等。

正文

1、海外:關稅擾動加深衰退預期

海外方面,美國經濟景氣仍在回落中,聯儲降息或繼續等待數據發出明確信號。美國4月製造業PMI強於預期,但服務業PMI走弱、服務業商業活動增長大幅放緩,主要受關稅衝擊下訂單增長放緩的影響。需求側,儘管3月零售銷售按月增速大幅上行,但這一增長主要來自消費者在關稅威脅下的恐慌性購買,且消費者信心正大幅下降,消費前景仍可能受影響。通脹方面,3月美國核心CPI同、按月增速繼續超預期下行,但3月通脹數據尚未計入關稅影響,通脹緩和的態勢可能難以持續,後續仍需關注關稅政策的執行情況。就業方面,3月非農新增就業高於預期,反映勞動力市場並未大幅降溫,但失業率高於預期顯示就業市場大方向仍是逐步放緩。儘管本月出現美債收益率快速抬升、特朗普喊話聯儲局降息等事件,但鮑威爾仍堅持聯儲要等到形勢更明朗再考慮降息、避免關稅持久推升通脹。並表示「聯儲局將繼續不受政治影響做本職工作」「聯儲獨立性是法律問題」。市場預計聯儲局2025年降息3次,大概率於6月繼續下一次降息。截至4月25日,美債利率較3月上行6BPs至4.29%,美元指數下跌4.4%至99.58。美股市場方面,納指漲0.5%、標普500跌1.5%、道指跌4.5%。

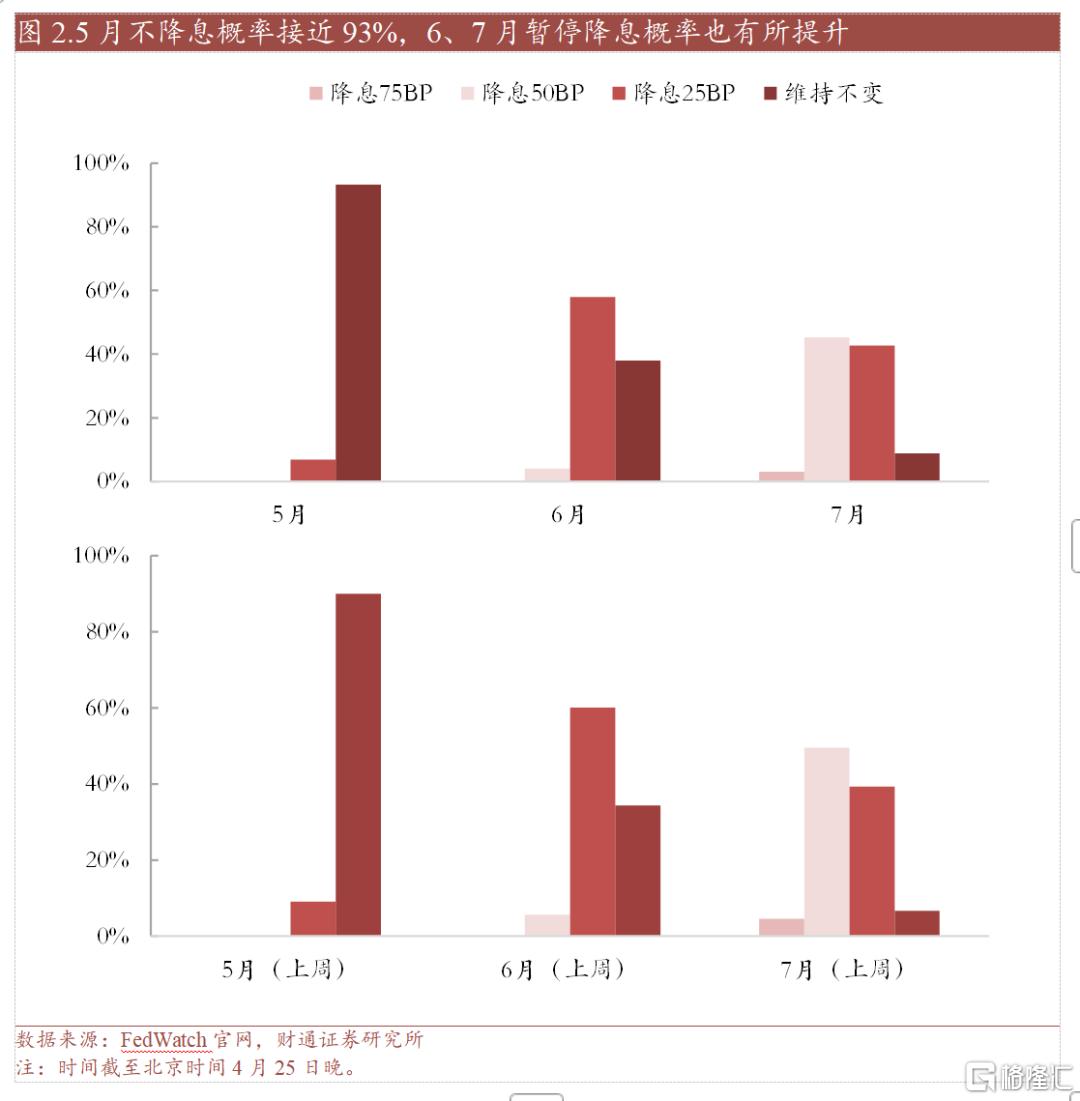

本周10年期美債收益率上行6BPs,美元指數跌破100。FEDWATCH數據顯示,2025年5月降息0/25BPs的概率分別為93.3%/6.7%,2025年6月降息0/25/50BPs的概率分別為38.0%/58.0%/4.0%。短期內,政策不確定性和特朗普喊話聯儲局降息使得美元指數低位震盪,但其特朗普政府政策表態仍有搖擺,且近期美國消費、製造業景氣好於預期,弱化了降息預期:美國3月零售銷售按月+1.8%,創2024年10月以來新高,4月Markit製造業PMI初值升至51.3(前值49.9)。此外,聯儲局主席鮑威爾23日表態「通脹回落至2%目標缺乏進展」,暗示短期降息概率下降。在美國經濟衰退風險未消除前,美元指數或繼續維持低位震盪。

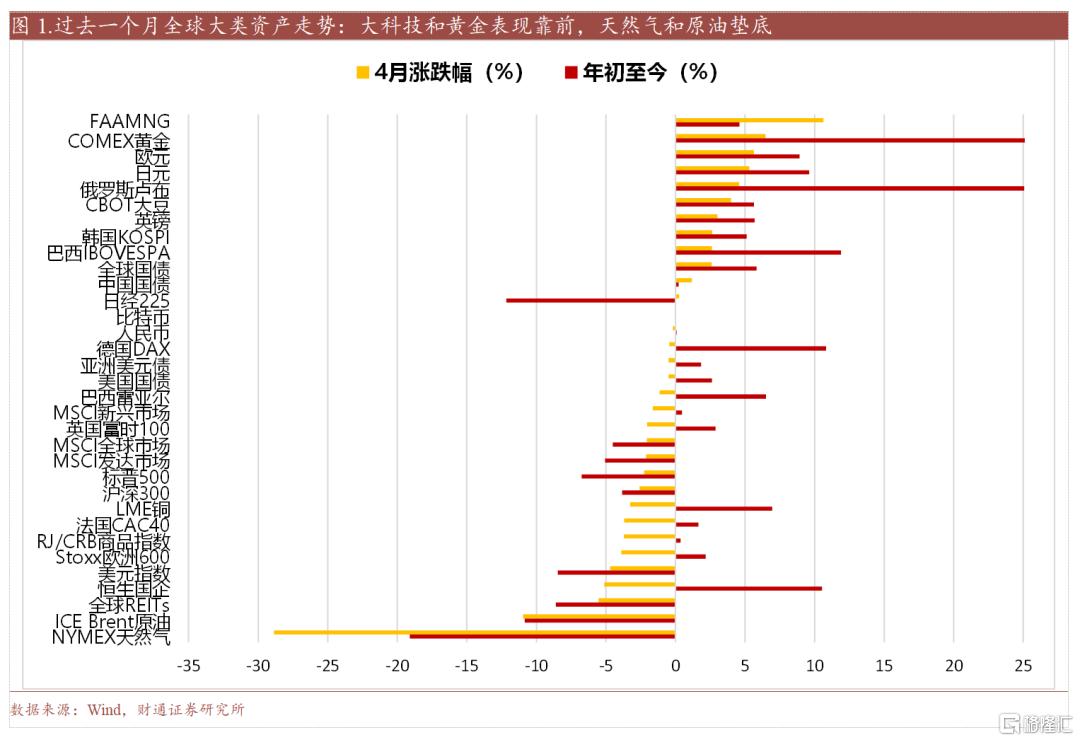

金價本月續創新高。美國釋放關稅緩和信號,市場避險情緒隨之緩和,黃金價格周內衝高回落。儘管從中長期來看,驅動黃金上漲的核心邏輯依然未發生改變,但受前期上漲過快和近期貿易摩擦緩和消息的擾動,短期內黃金或轉向震盪、上漲斜率可能有所放緩。中長期來看,各國官方儲備從美元向黃金切換的需求,和對貿易摩擦和地緣衝突的避險需求仍將支撐黃金錶現。

2、國內宏觀:科技與消費是當前政策主線

國內方面,基本面數據多方位驗證景氣修復。生產端,3月工業增加值加速上行,增速較高的方向主要是運輸設備製造、新能源汽車、電氣機械和器材等。需求端,外需在搶出口的影響下大幅增長。內需也有明顯改善,3月社零按年增速回升,消費政策覆蓋的家電、傢俱、手機等方向增速居前。價格端,3月CPI按年降幅收窄、按月降幅小於季節性,主要受能源和食品價格下行因素影響,但家用器具等價格有所回升,或與以舊換新政策相關。PPI按月下行幅度有所擴大,主要由於能源價格下跌拉動。信用端,3月社融增速在信貸和政府債券支撐下繼續提升,人民幣貸款按年大幅多增,可能由於銀行對民營企業支持力度加大、以及地產「小陽春」帶來的孖展需求。M1增速延續回升,除特殊再孖展債發行增加的活期存款外,可能有部分需求來自出口企業的現金流儲備影響。投資端,前3月投資增速繼續上行,其中製造業投資維持高位,基建投資有所改善,而地產投資增速低位徘徊,但降幅收窄。

政策端,政治局會議表態政策加緊實施、積極有為,增量促內需政策或在準備中。穩增長方面,商務部等9部門聯合印發《服務消費提質惠民行動2025年工作方案》,圍繞加強政策支持、開展促進活動、搭建平台載體、擴大對外開放、強化標準引領、優化消費環境等6個方面,提出48條具體任務舉措。國常會也表示正研究穩就業穩經濟推動高質量發展的若干舉措。資本市場方面,在A股歷經外部衝擊的情況下,中央匯金、中國誠通、中國國新陸續宣佈將繼續增持A股股票和ETF。央行也明確表示將提供流動性支持。房地產方面,月末政治局會議表示鞏固房地產市場穩定態勢,加大政策支持以避免市場邊際走弱。

3、A股市場:高低切,權重股反攻

A股方面,在經歷外部擾動後,大盤迅速消化衝擊實現反彈。月初市場面臨中美各兩輪額外關稅加徵的衝擊,大盤下跌至去年9月末以來低位,隨着中央匯金、中國誠通、中國國新等國資宣佈入場維穩、央行明確提供流動性支持等政策組合拳發力下,市場呈現"急跌-企穩-修復"的V型走勢,大盤最高實現連續「八連陽」。與此同時,市場風險偏好從極端恐慌轉向結構性修復,資金圍繞政策確定性展開佈局,集中在免疫外需的方向上,如農業、公用、內需消費等。隨着特朗普表態期望與中國達成協議,海外不確定性有所緩和,同時國內政治局會議表態加緊實施更加積極有為的宏觀政策,若後續基本面出現下行壓力,政策有望繼續發力,市場下行風險有限。

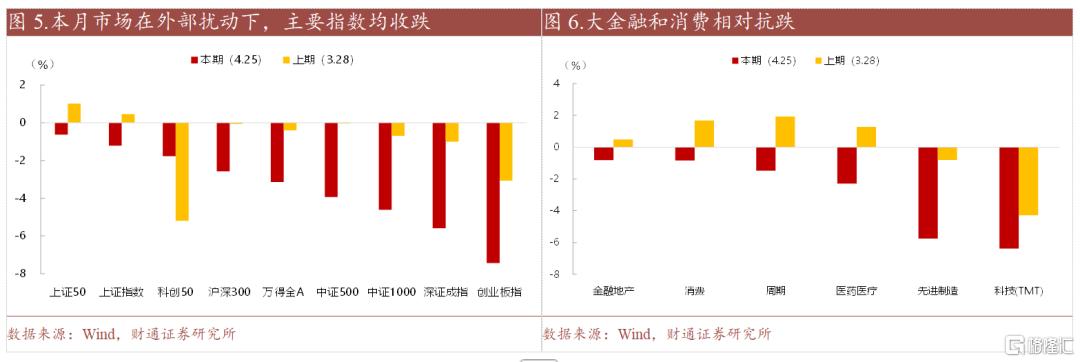

截止4月25日,主要指數多數下行,大盤風格表現相對更好。上證50跌0.6%、上證指數跌1.2%、科創50跌1.8%、滬深300跌2.6%、萬得全A跌3.1%、中證500跌3.9%、國證2000跌4.2%、中證1000跌4.6%、創業板指跌7.4%。

4月表現前三的板塊分別為:農林牧漁(+4.0%)、公用事業(+3.6%)、美容護理(+3.6%)。其中農林牧漁主要受益於政策紅利與糧食安全的雙重驅動。根據《加快建設農業強國規劃(2024—2035年)》,糧食安全和農業科技裝備創新被提升至國家戰略高度。此外,全球貿易摩擦加劇導致農產品進口可能減少,尤其是自美進口的大豆、玉米等品種,推動國內農產品價格上漲,進一步強化了農業板塊的避險屬性和投資邏輯。公用事業方面,新一代煤電升級啓動,有望夯實煤電兜底保障作用,積極推進煤電轉型升級。此外從數據上看,3月份各部門用電量增速整體提升,水、核發電增速加快。美容護理方面,一方面是國家市場監管總局等十一部門近期啓動全國醫美專項整治,推動行業集中度提升。另一方面,華業香料等板塊內公司一季度業績表現較好。

表現最差的三個板塊分別是:電力設備(-7.7%)、通信(-7.2%)、計算機(-7.2%)。電力設備方面,關稅對光伏出口造成一定影響,同時市場擔心搶裝過後需求及價格都將呈現顯著回落。通信方面,本月多地發改委發布《關於開展算力摸底有關工作的通知》,意在避免數據中心重複建設和惡性競爭,一定程度影響通信設備需求,另一方面美國科技領域限制措施動作頻頻,對其中英偉達芯片出口的限制,使得英偉達股價和板塊內相關鏈條公司股價承壓。計算機方面,部分軟件公司一季報業績不及預期,以及外部衝擊下市場整體風險偏好的降溫,都使得資金流出計算機板塊。

4、未來一個月重點關注事件一覽

5、風險提示

歷史經驗失效:本文結合歷史政策效果、經濟周期、股市行情等經驗對當下進行分析,存在歷史經驗失效的可能。

美國經濟衰退風險:美國周期已至高位,疊加特朗普減少開支的政策波動可能負面影響先至、降息提前結束等風險,存在美國景氣周期高位回落可能,進而影響全球包括中國景氣。

海外金融風險超預期:美國潛在的二次通脹風險可能導致降息幅度低於預期,同時疊加景氣周期見頂風險、美股相對高位,存在美國股市等金融市場波動加大的風險。

注:本文來自財通證券股份有限公司2025年04月27日發布的《維穩組合拳下,內需主線強勢--4月市場回顧》,報告分析師:李美岑 S0160521120002,王亦奕 S0160522030002,熊宇翔 S0160524070003