降本增效穩盈利,併購成長拓空間

事件

2025年4月25日,兗礦能源發布一季度報告,2025年一季度公司實現營業收入303.12 億元,按年下降23.52%,實現歸母淨利潤27.10 億元,按年下降27.86%;扣非後淨利潤27.29 億元,按年下降25.60%。經營活動現金流量淨額36.62 億元,按年下降33.04%;基本每股收益0.27 元/股,按年下降47.13%。資產負債率為62.59%,按年下降4.06pct。

點評

煤炭產量穩步提升,降本增效措施顯著。產銷量方面:2025年第一季度,公司生產商品煤3680萬噸,按年增加6.3%;煤炭銷量3143萬噸,其中自產煤銷量3049萬噸,按年下降2.1%。2025年,公司目標商品煤產量1.55-1.6億噸。展望未來,我們認為公司季度商品煤產量有望進一步提高。價格方面:2025年第一季度,公司實現自產煤銷售均價545元/噸,按年下降19.3%。成本方面:2025年第一季度,公司自產煤單位成本為317.7元/噸,按年下降13.8%;較2024年成本337.6元/噸,下降5.9%。

受益於煤炭價格回落,煤化工業務盈利顯著增加。產銷量方面:2025年第一季度,化工品產量241萬噸,按年增加12%;化工品銷量202萬噸,按年增加7.3%。其中,甲醇產量105萬噸,按年下降2.2%;醋酸產量27.9萬噸,按年增加13.4%;醋酸乙酯產量9.3萬噸,按年下降3.1%;己內酰胺產量9.4萬噸,按年增加13.3%。價格方面:2025年第一季度,化工板塊實現收入63億元,按年增加0.7%。其中,甲醇價格1836元/噸,按年增加4%;醋酸價格2386元/噸,按年下降9%;醋酸乙酯價格4587元/噸,按年下降16%;己內酰胺價格9088元/噸,按年下降23%。成本方面:2025年一季度,化工板塊成本為48億元,按年下降7.1%。其中,甲醇成本1329元/噸,按年下降15.9%;醋酸成本2212元/噸,按年下降14.8%;醋酸乙酯成本4543元/噸,按年下降17.3%;己內酰胺成本9220元/噸,按年下降17.8%。受益於煤炭價格中樞回落,2025年一季度公司煤化工業務毛利實現14.6億元,按年增加39.1%。

公司內生外延協同發展,遠期成長空間廣闊。隨着公司萬福煤礦投產,2025年有望新增180萬噸優質焦煤產能,且新疆五彩灣露天礦一期1000萬噸項目全速推進,公司計劃2025年投產。同時,公司擬以「收購股權+現金增資」的方式,47.48億元收購西北礦業26%股權,93.18億元向西北礦業增資。交易估值市盈率僅為7.69倍,凸顯收購性價比。西北礦業覈定產能總計達6105萬噸/年,在產產能3605萬噸,2024年1-11月實現產量2862萬噸。本次交易以現金收購有望直接增厚公司盈利水平,是兗礦能實現3億噸原煤產量目標的關鍵佈局。

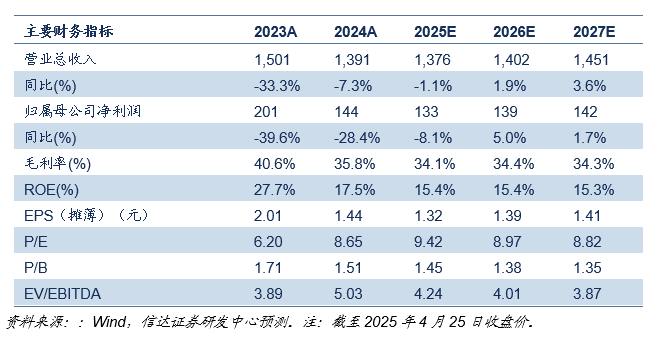

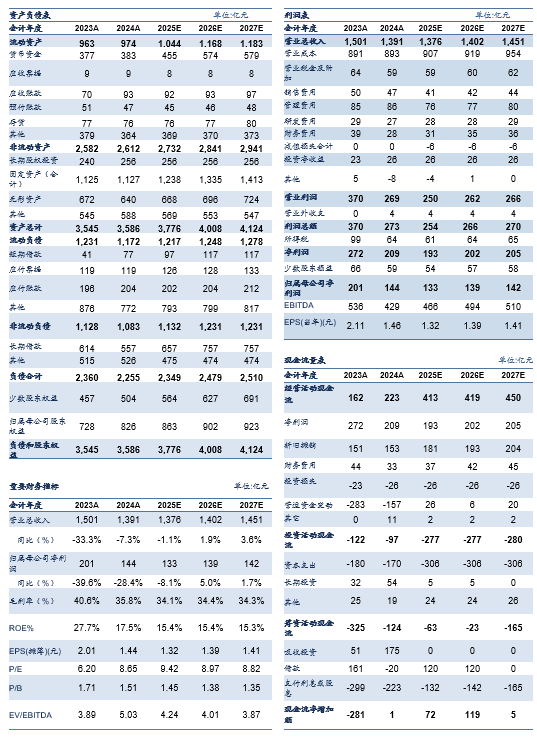

盈利預測及評級:現階段煤炭產業仍處於產能短缺驅動的新一輪景氣周期,我們預計未來3年的國內外煤炭中樞價格有望趨穩運行。隨着公司內生產能不斷釋放,集團股東優質資產有序注入和深化國企改革下的員工股權激勵持續推進,兗礦能源有望朝向「清潔能源供應商和世界一流企業」持續成長。我們預測公司2025-2027年歸屬於母公司的淨利潤分別為133、139、142億元,EPS為1.32、1.39、1.41元/股,對應PE為9.42、8.97、8.82 倍。我們看好公司高水平的治理、內生外延的成長空間和未來發展轉型戰略,維持公司「買入」評級。

風險因素:國內外能源政策變化帶來短期影響;國內外宏觀經濟復甦不及預期;發生重大煤炭安全事故風險;公司資產注入進程受到不可抗力影響。

本文源自報告:《兗礦能源:降本增效穩盈利,併購成長拓空間》

報告發布時間:2025年4月26日

發布報告機構:信達證券研究開發中心

報告作者:

左前明 S1500518070001

高 升 S1500524100002