文|創業最前線

近日,校辦企業山東山大電力技術股份有限公司(簡稱:山大電力或公司)闖關創業板通過上市委員會審核,保薦機構為興業證券。

山大電力的上市之路並非一帆風順,2023年6月獲受理後,公司歷經三輪問詢。山東大學系山大電力的實際控制人,若能成功上市,山東大學將擁有除了山大地緯、鷗瑪軟件之外的第三家上市公司。

不過,這家背靠985高校的電力監測設備企業,仍有諸多問題備受市場關注。公司6名董事全部出身山東大學,其中不乏教授、講師等,多人同時保留教職與高管身份。

值得注意的是,2001—2017年,山大電力自設立到各輪增資始終存在股權代持情況。山東大學多名在編副處級領導幹部曾通過代持方式持有公司股份。

報告期(2022年至2024年)山大電力的收入高度依賴國家電網和南方電網,約80%收入來自這兩大客戶。同時,公司存在明顯的地域集中風險——超過半數收入來自華東地區,國網山東佔比約25%。

儘管山大電力憑藉電網客戶資源和山東大學的背書,實現了核心產品超40%的高毛利率,但其研發費用率長期低於行業均值,使其產品技術含金量也受到了質疑。

「山大系」掌舵,有隱名副處級領導上市前退出

發行前,山東大學通過全資子公司山大資本間接控制山大電力發行前總股本的40.15%,為山大電力的實際控制人。值得注意的是,除控股股東及2家員工持股平台外,其餘18名股東均是自然人,未見外部機構股東。

山大電力設立於2001年,設立時由華天科技、電氣研究所分別出資270萬元、210萬元,梁軍、張波、丁磊分別出資48萬元、36萬元和36萬元。華天科技系山東山大科技集團下屬子公司,而山東山大科技集團、電氣研究所均由山東大學全資控股。

設立時,梁軍、張波、丁磊實則為26名自然人股東代持,涵蓋張居民、趙建國、李欣唐、裴林等。2007年,華天科技將所持股權轉讓給梁軍、張波、丁磊三人,劉玉田、韓學山、趙傳剛等人作為隱名股東入股,梁軍、張波、丁磊代持股東數增至31人。之後,山大電力對代持進行還原。

這其中,不少自然人股東任公司董監高及核心技術人員等要職。例如,張波為公司董事長;梁軍系首席科學家;丁磊為公司副董事長、副總經理、財務總監;李欣唐為公司董事、董祕等。

有意思的是,公司的6名董事(不包括獨董)均有山東大學任職經歷,年齡結構集中於50-60歲(最年長的董事裴林現年67歲)。

其中,張波1984年至2023年曆任山東大學講師、副教授、教授碩士生導師;劉英亮、丁磊二人至今仍在山東大學任職,劉英亮歷任山東大學講師、高級工程師,丁磊歷任山東大學講師、副教授。

此外,不少山大電力員工也有相關背景,如公司首席科學家梁軍1982年至2021年曆任山東大學副教授、教授;公司銷售總監王劍1995年至今歷任山東大學助理工程師、高級工程師。

值得注意的是,在《關於加強高等學校反腐倡廉建設的意見》頒佈時,韓學山、劉玉田和趙建國作為山東大學副處級以上領導幹部,分別委託親屬和相熟的股東代為持有公司股權。2023年3月、4月,上述人士轉讓股權退出。

另外,申報前12個月,原隱名股東張居民、李宇兵將代持還原後股份轉讓至其女張璡、李夢然。二人均分別通過員工持股平台間接持有山大電力0.37%的股份。

公開資料顯示,張居民現任山東大學產業處處長、山東山大集團有限公司副董事長,同時也是山東山大華特科技股份有限公司董事長。李宇兵現任山東華天科技創業投資有限公司董事長、山東山大華天科技集團股份有限公司董事長。

三成收入靠山東,稅收優惠撐起兩成淨利

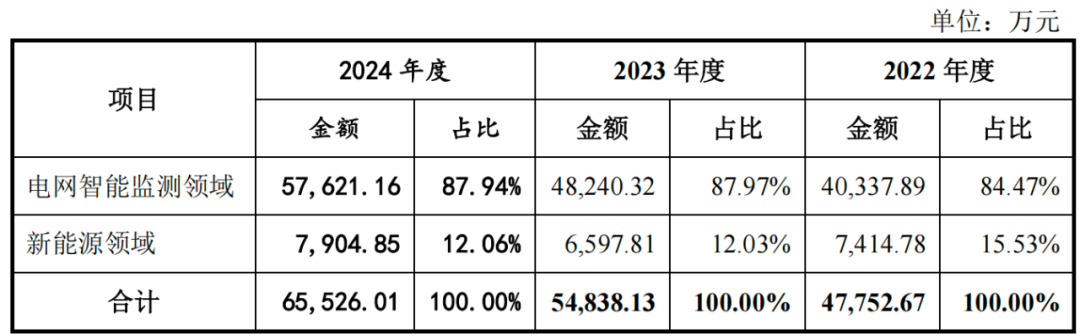

山大電力主要業務涵蓋電網智能監測和新能源兩大板塊,核心產品包括故障錄波監測裝置、輸電線路故障監測裝置和時間同步裝置等。

2022年至2024年(報告期),山大電力營業收入分別為4.78億元、5.49億元和6.58億元,複合增速超17%,電網智能監測領域收入平均佔比超85%,其餘由新能源領域收入貢獻。

圖 / 山大電力招股書

然而,山大電力業務區域集中度極高,報告期華東地區實現的營業收入佔比分別為58.91%、46.45%和50.27%,2022年及2023年,公司來自山東地區收入佔比均超30%。

客戶結構上,山大電力報告期向國家電網及其下屬公司合併層面銷售收入佔比分別為73.34%、69.81%和69.61%,其中來自國網山東的收入佔比達到28.22%、25.08%和24.78%,公司對國家電網依賴較高。

回顧三輪問詢函及上會審議內容,山大電力業務增長持續性被重點關注,公司高度依賴國網電力,且華東以外地區的拓展成效不明顯。同時,在山東地區是否面臨收入下滑的風險也成為監管層關注重點。

本次上市,公司擬募資5億元,其中,1.35億元用於電網故障分析和配電網智能化設備生產項目,4000萬元用於新能源汽車智能充電樁生產項目,5500萬元用於分佈式發電源網荷儲系統研發及產業化項目,向新能源發電功率預測產品這一細分市場的延伸佈局。

公司募資意欲擴大產能,但公司所處行業市場容量究竟多大?

山大電力將產品劃分為變電側、輸電側和配電側三大環節,變電側報告期收入分別為2.89億元、3.24億元和3.69億元,佔比71.55%、67.22%和64.06%;輸電側收入分別為1.06億元、1.47億元和1.89億元,佔比26.24%、30.41%和32.75%,配電側收入佔比較小。

變電側,公司產品主要為故障錄波監測裝置、智能變電站輔助系統綜合監控平台、時間同步裝置,目前我國存量變電站監測裝置佈局已相對飽和,業務主要來自於存量變電站的更新改造和新建變電站的配置需求,預計市場容量為14.17億元/年至18.30億元/年。

輸電側中,山大電力輸電線路可視化監拍裝置估計的市場容量為225億元至315億元,然而,這一數據系按照一座杆塔安裝一台設備的配置,且假設50%-70%的設備安裝率測算得出。目前輸電線路可視化監拍裝置的實際市場安裝率能否達到這一水平仍有待進一步考證。

新能源領域業務上,近兩年新能源領域快速發展背景下,山大電力報告期充電樁和儲能業務收入複合增速疲軟,不足4%。

報告期各期,山大電力的淨利潤分別為7698.68萬元、1.03億元和1.27億元,其中稅收優惠佔當期利潤總額的28.22%、27.93%和22.63%。主要為高新技術企業所對應的所得稅優惠稅率,先進製造業企業增值稅加計抵減政策以及銷售產品中自行開發的軟件產品增值稅部分享受即徵即退政策。

若未來稅收政策或優惠資格發生變化,將可能對公司盈利能力產生較大影響。

研發投入低於行業均值,上市前大額派息

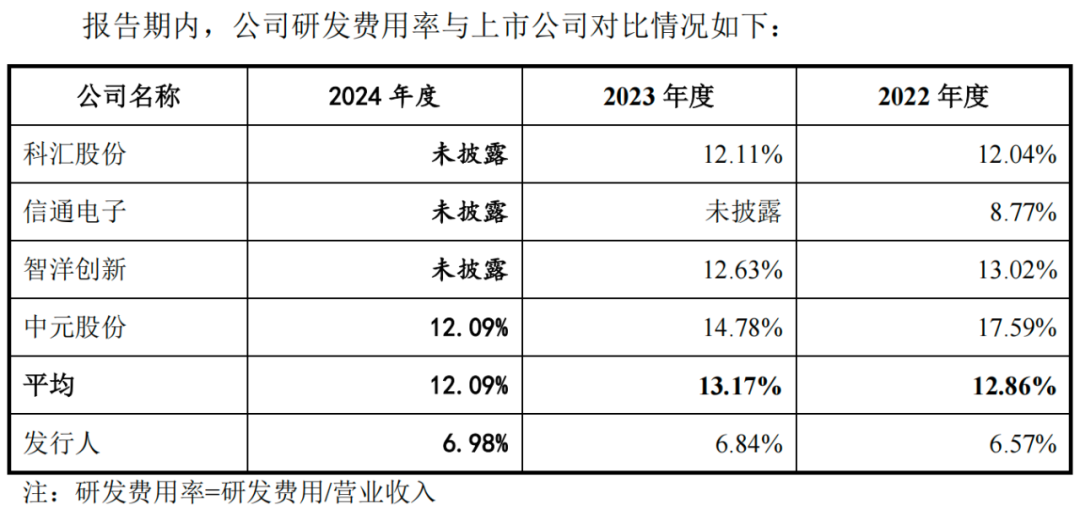

報告期,山大電力的綜合毛利率分別為41.24%、43.62%和44.36%,與科匯股份(688681.SH)、信通電子(A21440.SZ)、智洋創新(688191.SH)、中元股份(300018.SZ)等同行業可比公司一致。

但山大電力報告期的研發費用卻分別為3142.95萬元、3757.96萬元和4596.27萬元,佔各期收入的比重均未超過7%,這一比例遠低於同行業可比公司平均12%-13%的水平。

圖 / 山大電力招股書

對此,山大電力的解釋為公司孖展渠道單一,研發投入論證過程更加嚴格、謹慎所致。

與此同時,公司擬使用1.80億元募集資金(佔募資總額的36%)用於研發中心項目,具體為新建EMC試驗室、RTDS仿真試驗室、二次設備仿真調試實驗室等。研發費率僅為同行一半卻要募資1.8億建實驗室,這其中的合理性還有進一步觀察。

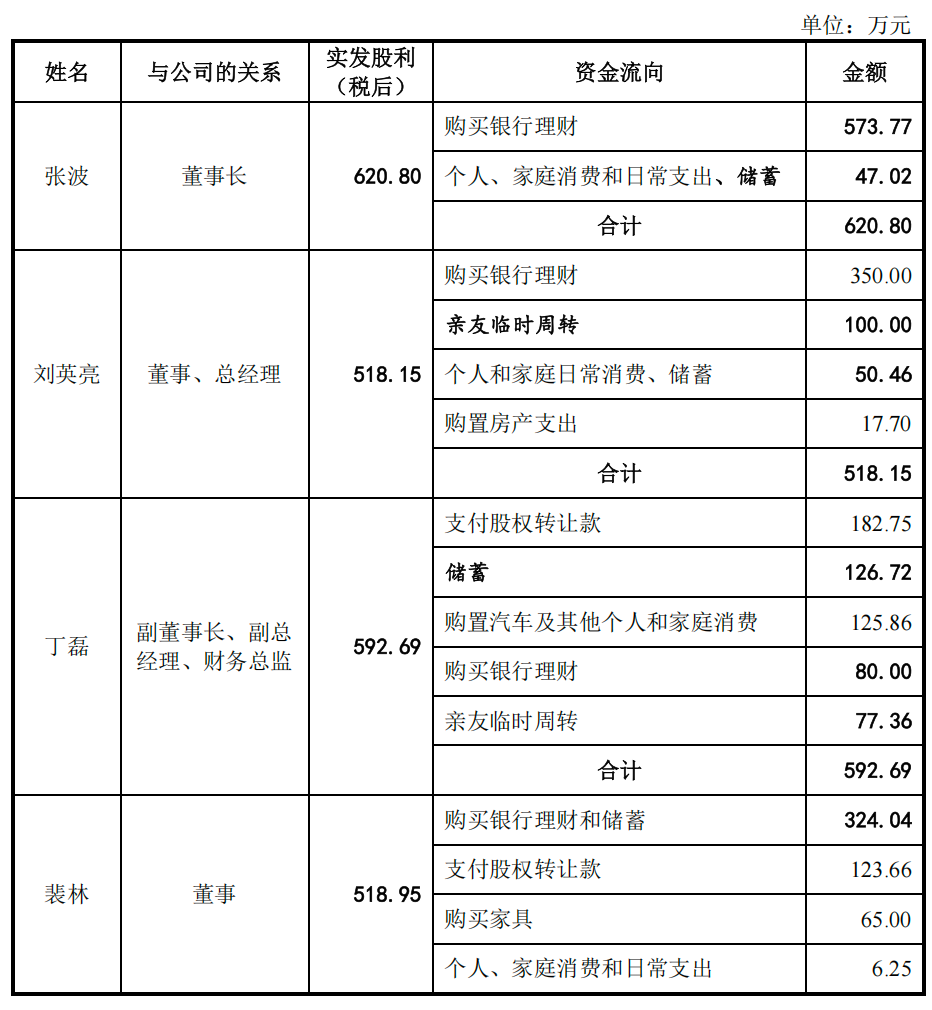

此外,2020年至2023年期間,山大電力連續進行大手筆現金派息,金額分別為1832.4萬元、3054.00萬元和4886.40萬元、3054.00萬元,合計達1.28億元。

據一輪問詢函,2020年至2023年上半年,張波、梁軍、丁磊、李欣唐等高管分別獲得合計620.8萬元、518.15萬元、592.69萬元、520.91萬元股利(稅後)。

圖 / 山大電力招股書

耐人尋味的是,在申報期間豪擲超億元派息後,公司卻要將此次擬募資金額中的9000萬元,用於補充流動資金。

當一家校辦企業帶着40%的毛利率闖關IPO時,市場看到的不僅是山東大學的光環,還有藏在招股書裏的「三重門」:國網系客戶貢獻7成收入卻難掩區域集中風險,研發投入僅為同行一半卻要募資1.8億建實驗室,在申報期間豪擲超億元派息後卻要募資補流。

這家即將成為山東大學第三家上市平台的企業,究竟藏着怎樣的資本密碼?