來源:@華夏時報微博

《華夏時報》製表(下同)

《華夏時報》製表(下同)華夏時報記者 耿倩 上海報道

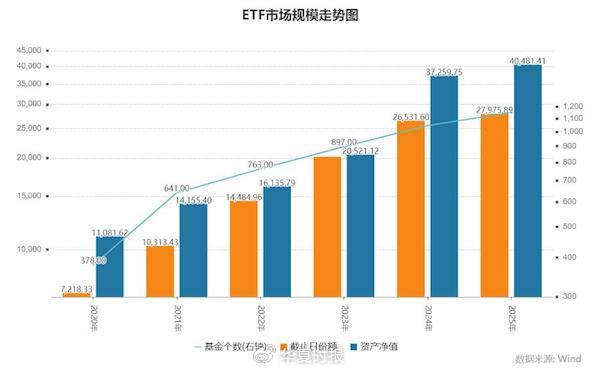

2023年8月,我國ETF市場總規模首次突破2萬億元,隨後便坐上「過山車」式增長。Wind數據顯示,ETF規模在2024年9月達到3.50萬億元,又在2025年4月達到4.05萬億元。半年時間,我國ETF市場規模增長了1萬億元。自2023年4月份以來,兩年時間內,我國ETF市場總規模由1.71萬億元增至4.05萬億元,增幅達到137.40%。

規模的顯著增加,離不開「國家隊」的大力支持。據基金一季報,中央匯金投資有限責任公司(下稱「中央匯金投資」)、中央匯金資產管理有限責任公司(下稱「中央匯金資管」)持有華泰柏瑞滬深300ETF份額的41.92%、31.72%,易方達滬深300ETF份額的44.53%、32.73%,華夏滬深300ETF基金份額的52.82%、29.77%。另外,今年第一季度,中央匯金資管還增持了上述三隻基金3.63億份、5.02億份、1.57億份。

值得注意的是,ETF市場頭部效應進一步加劇。《華夏時報》記者梳理發現,截至4月29日,ETF前12%的頭部基金「吞掉」了超97%的市場份額,而有近一半的ETF基金規模依然在4億元以下徘徊。

在博時基金指數與量化投資部總經理兼投資總監趙雲陽看來,指數化投資在過去幾年中取得顯著發展,是多方面因素共同作用的結果。他對《華夏時報》記者表示,我國指數投資生態體系已初步形成,政策支持、市場需求、產品創新和市場生態建設是主要推動力。

ETF規模突破4萬億元

我國ETF市場取得里程碑式進展,規模突破4萬億元大關。

發展至今,我國ETF市場規模與機構化程度顯著提升。Wind數據顯示,截至4月29日,中國境內市場ETF共1150只,份額合計2.80萬億份,資產淨值合計4.05萬億元,正式突破4萬億元大關。

分基金類型梳理,股票型ETF是「主力軍」。Wind數據顯示,截至4月29日,股票型ETF共有922只,佔據全市場ETF的八成,規模高達2.94萬億元,佔比72.73%;跨境ETF數量有145只,規模為5209.22億元,佔比12.87%;債券型ETF共有29只,規模為2416.62億元,佔比5.97%;貨幣型ETF有27只,規模為1714.68億元,佔比4.24%;商品型ETF有17只,規模為1635.17億元,佔比4.04%。

值得注意的是,ETF市場頭部效應進一步加劇,共有6只ETF最新規模在1000億元以上。其中,華泰柏瑞滬深300ETF規模為全市場最高,已達到3387.22億元;易方達滬深300ETF排名第二,最新規模為2350.20億元;華夏滬深300ETF位列第三,規模為1588.63億元。此外,華安日日鑫H、嘉實滬深300ETF、華夏上證50ETF規模也在1000億元以上。

「強者恒強」的同時,ETF市場也出現殘酷的「弱者更弱」現象。《華夏時報》記者統計發現,截至4月29日,有近一半的ETF基金規模在4億元以下。其中,規模少於1億元的ETF有263只,徘徊在5000萬元預警線以下的ETF基金共有109只。

而「吞掉」ETF市場超97%份額的是那前12%的基金。Wind數據顯示,截至4月29日,規模超50億元的ETF有141只,數量佔比為12.3%;合計規模為3.93萬億元,佔據全市場ETF總規模的97.16%。

在黑崎資本首席戰略官陳興文看來,ETF市場「強者恒強、弱者更弱」現象是市場競爭和資源集中的體現。他對《華夏時報》記者介紹,頭部基金憑藉先發優勢、品牌知名度與強大的市場推廣能力吸引大量資金涌入,規模越大越受青睞,形成正向循環,不斷鞏固優勢地位,規模持續攀升。而衆多中小ETF基金因缺乏知名度、流動性欠佳,難以獲得投資者關注,資金流入受限,規模增長困難,甚至面臨清盤風險,逐漸被邊緣化。

從投資者角度看,頭部ETF因其規模大、流動性強,能滿足投資者大額交易需求且衝擊成本低,對機構投資者和個人大戶尤其有吸引力。陳興文進一步指出,頭部基金通常跟蹤主流指數,業績表現相對穩定,風險分散效果好,是投資者資產配置的優先選擇。此外,其管理經驗豐富,運營高效,能提供更優質服務與更低費率,進一步增強競爭力,使得資金不斷向頭部集中。而小規模ETF在各方面表現不佳,其跟蹤的指數往往缺乏吸引力,難以獲得投資者青睞,導致規模難以增長甚至萎縮。

長期資金入市加速

拉長時間線可以看到,我國ETF市場規模在2023年以來得到迅速增長。Wind數據顯示,全市場ETF基金總規模由2023年8月份的2.02萬億元,提升至2024年9月的3.50萬億元,隨後又在2025年4月達到4.05萬億元。

自2023年4月份以來,兩年時間內,我國ETF市場總規模由1.71萬億元增至4.05萬億元,增幅達到137.40%。

規模的顯著增加,離不開「國家隊」的支持。據基金一季報,中央匯金等機構重倉持有滬深300ETF等產品,且在今年第一季度繼續增持。興業證券經濟與金融研究院數據顯示,截至今年一季度末,中央匯金投資、中央匯金資管持有華泰柏瑞滬深300ETF份額分別為356.55億份、269.84億份,佔據該ETF基金總份額的41.92%、31.72%。此外,中央匯金投資和中央匯金資管還分別持有易方達滬深300ETF份額的44.53%、32.73%;持有華夏滬深300ETF基金份額的52.82%、29.77%;嘉實滬深300ETF份額的53.00%、28.24%。

另外,今年第一季度,中央匯金資管還增持了3.63億份華泰柏瑞滬深300ETF、5.02億份易方達滬深300ETF、1.57億份華夏滬深300ETF、1.17億份嘉實滬深300ETF。

圖片來源:興業證券經濟與金融研究院

圖片來源:興業證券經濟與金融研究院至此,可以說我國指數投資生態體系已初步形成,產品矩陣迎來多元化發展。產品類型上,我國ETF已覆蓋A股、跨境、債券、商品、貨幣等大類資產。衍生品工具上,ETF期權已覆蓋上證50、滬深300、中證500、中證1000、科創50、創業板等核心指數。

同時,指數投資實現了寬基與行業主題指數全面覆蓋。趙雲陽介紹,隨着近期中證A500、科創綜指等寬基指數ETF的集中發行,主流指數的佈局趨於完善。同時,行業主題指數加速發展,當前行業主題指數已覆蓋科技、消費、金融、周期等板塊,特別是芯片半導體、人工智能、機器人等科技主題ETF發展迅速。另外,Smart beta指數方面,儘管當前Smart beta產品仍以紅利類資產為主,但產品譜圖初步形成。

另一大趨勢是,我國ETF市場整體規模進一步向寬基集中。以佔比最多的股票型ETF為例,當前主要聚焦於大市值龍頭公司。根據興業證券經濟與金融研究院統計數據,截至今年第一季度末,寬基ETF規模為20623億元,佔全部股票型ETF規模比例達到72.8%。其中,滬深300 ETF、中證A500 ETF、上證50ETF規模分別為9313億元、2411億元、1537億元。此外,跟蹤科創板和創業板相關指數的ETF產品規模分別為2013億元和1515億元。

這意味着我國寬基ETF擁有廣闊發展前景。「美國的標普500ETF、全美ETF等寬基ETF規模在萬億美元級別,國內的寬基ETF從2023年開始增速顯著加快,但體量目前還較小,未來的發展空間巨大。」趙雲陽稱。

我國指數投資生態體系已初步形成

業內人士認為,中國ETF市場近年來呈現蓬勃發展態勢,是多方面因素共同作用的結果。

政策支持是內在推動力。近年來,國家層面出台了一系列政策文件,如《促進資本市場指數化投資高質量發展行動方案》,明確了指數化投資的發展方向和支持措施。另外,證監會推動了ETF註冊發行的簡化流程,降低了市場進入門檻。「監管部門通過持續完善制度框架、優化產品審批機制等系列舉措,為ETF市場健康發展營造了良好的政策環境,有效提振了各類市場參與主體的信心。」排排網財富公募產品運營曾方芳對《華夏時報》記者分析。

強大的市場需求是發展「向心力」。隨着投資者對被動投資工具的認可度提高,ETF等指數化產品的需求不斷增加。特別是養老金、保險資金等中長期資金對指數化投資的配置比例逐漸增加,推動了市場規模的擴大。曾方芳指出,隨着機構投資者隊伍不斷壯大以及個人投資者專業素養的持續提升,市場對ETF這類高效、透明、低成本投資工具的需求呈現出穩步攀升的態勢。

在交易所、指數編制機構、證券公司、基金公司等多方協作下,投資者對指數化投資的認識和接受度得到提高,推動了指數化投資生態的完善。趙雲陽分析,上層的監管機構主要負責政策制定和市場監管,交易所負責為ETF提供上市平台並舉辦各類活動和培訓,指數編制機構負責各類指數的編制和維護。基金公司主要負責產品開發和投資管理,確保產品緊密跟蹤基準指數。對ETF而言,做市商的功能非常重要,他們為ETF提供流動性支持,提高了投資者對ETF市場的信心,維護了ETF價格的穩定性,這對於吸引長期投資者非常重要,穩定的市場價格可以減少不必要的交易成本和心理負擔。

「當前,我國指數投資生態已具備產品多樣性、機構主導性、技術支撐性及政策引導性四大特徵,但仍面臨A股高波動性、主動基金局部優勢等挑戰。」趙雲陽強調,未來需進一步推動ESG、REITs等創新產品,優化智能投顧服務,並加強投資者教育以鞏固生態成熟度。被動投資的深化將重構市場定價邏輯,形成更高效、穩定的資本配置體系。

在產品創新上,我國ETF發展空間巨大。趙雲陽舉例,可以發展如運用期權的下跌保護、備兌增強等策略ETF,透明模式的主動ETF等。此外,近年來海外發展迅速,是新產品的主要發展方向。未來,隨着人工智能、人形機器人、生物科技等技術的突破,細分科技方向的ETF也將有巨大需求。

責任編輯:徐芸茜 主編:公培佳