來源丨時代商業研究院

作者丨陳麗娜

編輯丨鄭琳

因營收複合增長率不達標、創業板定位等因素衝擊創業板未果後,浙江科馬摩擦材料股份有限公司(下稱「科馬材料」)轉道北交所,並交出了營收和淨利潤按年增長的成績單。2025年4月14日,科馬材料回覆第三輪問詢,目前正等待上會。

儘管營收和淨利潤打了翻身仗,但在2021—2023年期間,科馬材料來自殘疾人就業相關稅收優惠金額仍佔其淨利潤的兩成左右。同時,其主力產品乾式離合器摩擦片的主要應用範圍之一為裝配手動變速器(MT)的車輛(俗稱「手動擋汽車」),在新能源汽車浪潮下,前景仍不明朗。

此外,科馬材料的財務內控規範性需重點關注,該公司實控人家族成員及部分高管曾存在通過稅率較低的員工代領薪酬,少繳納個人所得稅的情形;其實控人控制的貸款公司還曾以偏低的月利率給供應商貸款,貸款金額更是超過相關法規的規定數額。

4月17日,就家族式管理結構是否存在隱患、稅收優惠金額佔其淨利潤的兩成等相關問題,時代商業研究院向科馬材料發送郵件並致電詢問。4月18日,科馬材料就相關問題進行了回覆。

政府補助約佔淨利潤兩成,核心技術人員僅實控人叔侄倆人

科馬材料成立於2002年4月27日,截至招股書披露日(2024年6月27日),其實控人為王宗和、廖愛霞、王婷婷、徐長城,合計持有科馬材料84.40%的股權。其中,王宗和、廖愛霞為夫妻,王婷婷、徐長城分別是他們的女兒和女婿。

經過近20年的發展,科馬材料向A股發起衝擊。不過,其IPO之路頗為坎坷。2018年1月22日科馬材料發布輔導公告,2018年1月17日,科馬材料向證監會報送上市輔導備案材料,接受浙商證券的輔導。2022年6月28日申報創業板IPO,然而最終因營業收入複合增長率不達標、創業板定位等因素,科馬材料折戟創業板。2024年3月,科馬材料登陸新三板,同年6月27日申請北交所IPO並獲受理。

從近一年科馬材料的業績表現來看,其打了個翻身仗。2024年,其營收和淨利潤分別為2.49億元、0.71億元,分別按年增長25.16%、44.83%。

不過,時代商業研究院發現,科馬材料來自殘疾人就業相關稅收優惠金額佔淨利潤的比例仍不小。根據第一輪問詢回覆,2021—2023年,其就業相關稅收優惠金額分別為1015.11萬元、1022.96萬元、969.42萬元,佔當期淨利潤的比重分別為14.00%、24.56%、19.77%。這三年科馬材料的淨利潤合計為16173.13萬元,殘疾人就業相關稅收優惠金額合計佔淨利潤的比例為18.6%。

對此,時代商業研究院詢問了科馬材料,其表示,政府補助主要由殘疾人就業相關的增值稅返還補助及其他政府補助構成,2021—2023年,分別僅佔公司營業收入的5.10%、6.27%、7.37%。如果未來殘疾人相關增值稅優惠政策發生變化,公司可能存在無法享受增值稅即徵即退優惠政策的風險,從而對公司財務指標產生一定影響,在招股書中也揭示了這一風險。

從主營業務來看,科馬材料主要產品為乾式離合器摩擦片,主要應用於裝配手動變速器(MT)的車輛及裝配電控機械式自動變速器(AMT)、乾式雙離合自動變速器(DSG)、扭矩減振器的車輛。

科馬材料稱,在國內商用車市場中,手動擋汽車仍佔據新增商用車的主要部分,如未來手動擋商用車佔比明顯下降,將對業績產生不利影響。

同時,根據招股書,國內每年度新增乘用車中手動擋汽車佔比持續下降,其中2023年乘用車產量中手動擋汽車的比例僅為7.67%。新能源汽車市場崛起,不禁令人擔憂科馬材料的產品創新能否跟上步伐。

針對這一疑慮,科馬材料回覆時代商業研究院稱,手動擋在作為生產資料的商用車領域長期佔據主要比例。2024年其來源於商用車的主營業務收入佔比為53.48%。科馬材料相信,手動擋汽車在廣大發展中國家和歐洲地區仍有較大需求,全球商用車市場整體受汽車新能源電動化趨勢衝擊相對較小。

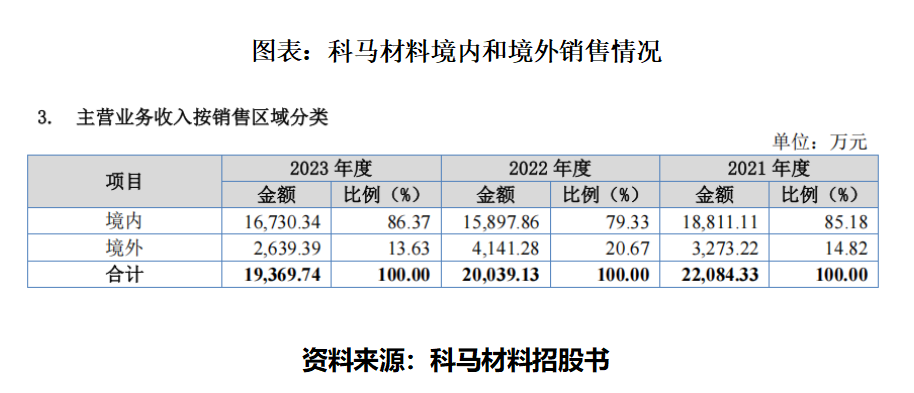

不過,2023年,科馬材料來源於境外的營收僅為2639.39萬元,營收佔比為13.63%,按年減少了7個百分點。

從核心技術團隊的配置來看,截至招股書籤署日,科馬材料的核心技術人員只有兩名,分別為實控人王宗及其侄子廖翔宇。在第一輪問詢中,北交所要求科馬材料說明其在技術、人員、核心資產等方面的儲備以及未來經營規劃情況,補充披露創新特徵的具體表現。

科馬材料則表示,公司已建立以廖翔宇為核心的技術團隊,廖翔宇是多項發明專利的發明人之一,且其產品在技術創新、產品創新、自主化生產、智能化等方面具備創新性。

招股書中廖翔宇的履歷顯示,其出生於1988年9月,本科學歷,大學畢業後進入科馬材料工作。2011年12月—2017年1月,任科馬材料技術部工程師;2017年2月至今,任科馬材料技術總監。

財務不規範情形頻發,關聯企業給供應商超規放貸

事實上,王宗和家族成員不僅分佈在覈心技術人員中,在科馬材料的多個關鍵崗位,都能見其家族成員的身影。

例如,根據招股書,截至2024年6月27日,王宗和的女婿徐長城為科馬材料總經理,廖愛霞為總經理助理,王宗和之女王婷婷擔任品牌總監。根據第一輪問詢回覆,截至2025年4月14日,廖愛霞、王婷婷還分別負責科馬材料及其子公司的財務審批。

在上述家族企業的治理架構下,科馬材料的內控規範性值得關注。根據招股書,實控人王宗和、廖愛霞、徐長城及副總經理馬崇江、技術總監廖翔宇的薪酬水平較高,2019年度存在通過稅率較低的員工代領薪酬,少繳納個人所得稅的情形。此外,根據第一輪問詢回覆,科馬材料還存在研發管理、存貨與銷售管理、用印與合同管理、資金管理、財務內控、「三會」材料瑕疵等情況,財務規範性存疑。

時代商業研究院就此相關情況詢問科馬材料,其回覆稱,上述內控瑕疵已得到有效整改,2024年6月末提交公開發行股票並在北交所上市申請文件後,未再發生相關內控不規範行為。

值得關注的是,截至2024年6月27日,科馬材料的實控人王宗和仍控制着一家貸款企業松陽縣科馬小額貸款股份有限公司(下稱「科馬小貸」),並擔任該公司董事長。

根據第一輪問詢回覆,2018年10月至2019年1月期間,浙江中邦建設工程有限公司(下稱「中邦建設」)先後從科馬小貸貸款1000萬元,月利率為1.20%。耐人尋味的是,2021年3月,中邦建設開始承接科馬材料新廠區建設項目。2021至2022年,科馬材料從中邦建設共採購建築工程服務1.28億元。也就是說,在貸款事件發生後,中邦建設成了科馬材料的重要供應商。

值得注意的是,2022年2月起,科馬小貸還將中邦建設原借款合同利率下調到月利率1.00%。而2018年下半年至2019年上半年,科馬小貸發放貸款的平均月利率為1.49%,略高於給予中邦建設的貸款利率。

在第二輪問詢中,北交所要求科馬材料說明科馬小貸向中邦建設貸款1000萬元是否違規。

科馬材料回覆稱,根據《浙江省小額貸款公司試點暫行管理辦法》,小額貸款公司70%的資金應用於同一借款人貸款餘額不超過50萬元的小額借款人,其餘30%資金的單戶貸款餘額不得超過資本金的5%。2018年至今,科馬小貸的註冊資本為5000萬元,2018年10月至2019年1月期間,科馬小貸向中邦建設合計發放貸款金額1000萬元,超過規定的貸款額度。

總的來說,科馬材料的家族式治理結構下埋藏着多重風險,其在財務內控上的表現仍需持續觀察。

免責聲明:本報告僅供時代商業研究院客戶使用。本公司不因接收人收到本報告而視其為客戶。本報告基於本公司認為可靠的、已公開的信息編制,但本公司對該等信息的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告發布當日的觀點和判斷。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或徵價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關係。在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能為之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅為本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處為「時代商業研究院」,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。