原則: 1)本公衆號為私人所有, 與任何機構無關; 2) 本公衆號僅歸納和轉述英文外資研報, 不輸出個人觀點; 3) 翻譯中難免有誤差, 敬請理解; 4)本公衆號主要聚焦美股/海外科技, 不討論A股;5) 展示方式僅為作者對外資研報內容歸納和轉述, 不會直接展示原文,尊重原文內容版權 ; 6) 本人沒有精力做知識星球, 不代找研報; 7) 文章內容僅供學習參考, 不構成任何投資建議; 8) 做此公衆號的目的是做個學習筆記,歸個檔, 僅此而已。

摘要

25/04/30 周五 (25年第15期)

五一節日快樂,

美股市場:周五開盤後, 納指費半低開, 目前有所收窄, 納指100(QQQ)下跌1.76%左右, 費半(SOXX)下跌1.60%左右, 主要以下宏觀因素:

GDP: 今晚披露的數據顯示, 美國GDP 1Q按月下滑0.3%(預期下滑0.2%),主要是美國企業為規避關稅提前進口,導致美國淨出口拖累GDP近5個百分點;

美債: 美國長期國債價格下跌。此前市場曾預期美國財政部可能會增加30年期國債的回購規模,但實際公布的財政部再孖展聲明顯示,僅計劃在7月初回購20至30年期國債20億美元。

港股市場:提一下外資統計測算的南向的情況,根據高盛交易台的點評:截至目前為止,南向資金25年年內YTD淨流入已達750億美元,25年4月整體表現繼續強勁,月內日均淨買入達11億美元,為有史以來第二高。

高盛將其對2025年南向資金流入的預測從750億美元上調至1100億美元。南向資金中至少一半約為機構投資者:

國內公募基金持有約2150億美元南向股票,佔比35%;

國內對沖基金/私募基金約為700億美元,佔比10%;

國內養老金/保險資金約為200億美元,佔比3%。

本期主要內容包括:微軟/META/蘋果/高通/科磊/美國模擬/消費電子出貨預測/美團/騰訊/快手/拼多多, 簡單概括如下, 具體內容可以往後劃:

微軟/META/蘋果等前瞻:引用摩根大通的交易台Specialists點評, 預計微軟F3Q Azure增長31-32%;預計Meta F2Q 440億美元; 預計蘋果小幅超預期; 高通市場倉位較輕, 預計指引略高於預期.

模擬芯片: 大摩認為模擬芯片板塊正處於周期底部回暖期,尤以汽車相關需求為主。恩智浦訂單穩定、估值有折價,受益於MCU觸底與毛利改善;德州儀器業績雖超預期,但估值過高(26年29倍P/E),資本開支拖累自由現金流,維持低配評級;意法仍處於周期低谷,2Q收入好於預期但毛利承壓,長期關注300mm產能佈局;瑞薩維持25年收入下滑預期,但看好28/40nm MCU與AI服務器電源增長,將26年收入增速預期上調至9%。

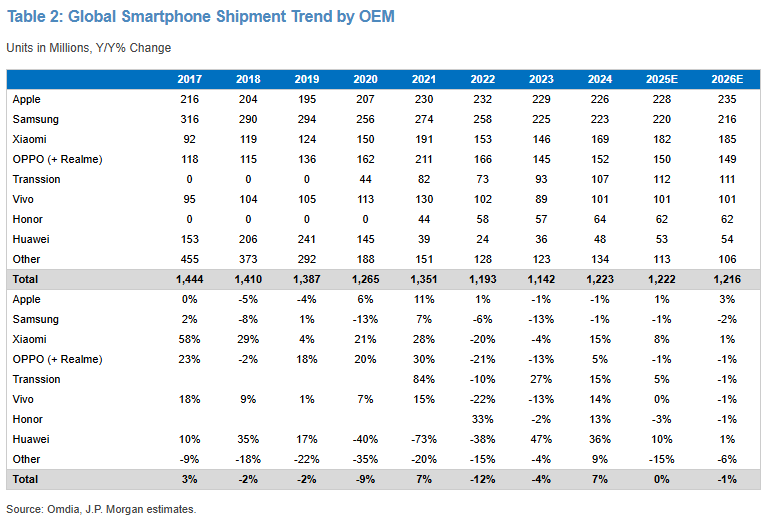

PC/服務器/手機:摩根大通將2025/26年PC出貨預測分別下調至+2%與-4%,因宏觀疲弱與關稅擾動,通路提前拉貨壓制下半年需求。服務器出貨預計25年+2%、26年持平,CSP具AI動能優於企業市場。智能手機方面,2025年持平、2026年微跌1%,AI功能尚未驅動換機,換機周期延長,但高端化趨勢帶動ASP穩步增長,有助對沖單位出貨下滑壓力

中概股:

-美團: UBS稱京東以高額補貼強攻外賣,日單量已達美團的10%,意在對沖美團「閃購」對其O2O主業滲透,當前每單虧損約7至9元,全年投入或達80至100億元,佔2025年調整後淨利潤的20%。儘管虧損顯著,京東用戶活躍度提升,投入可視為市場費用,管理層若評估無效也可能迅速收縮。美團短期盈利承壓,或需追加約50億元補貼,應對競爭壓力。

-騰訊: 花旗稱1Q25有望小幅超預期,遊戲與廣告是主力驅動。

-拼多多:花旗提到短期利潤優於預期,但Temu轉型與海外不確定性較高。

-快手:花旗表示收入穩健增長,廣告業務Q2起有望恢復,Kling AI 2.0鞏固其視頻生成領域領先地位,維持AI平台吸引力。

海外TMT

- 包括Mag 7, 北美&歐洲的半導體, 通信, 消費電子, 軟件, 互聯網.

微軟/META前瞻

摩根大通(J. Meyers, 24/04/29)

注:以下不是分析師點評,是交易台的TMT Specialist點評:

微軟: FQ3 Azure增長與指引一致(+31-32%cc),FQ4指引按月持平(即+31-32%cc)。根據我的調查,買方預計FQ3資本支出為220億至225億美元(包括資本租賃),預計F26資本支出約為950億美元,儘管這是一個較大的預期範圍,本季度不太可能給出明確的指引。

META: 投資者預計Q1收入增長接近指引的上限,約415億美元(指引為395-418億美元),Q2指引約440億美元(上限)對比市場預期444億美元,可能會有一個比平常更高的範圍(可能為400-440億美元)。大多數人認為opex指引(1140-1190億美元)將被重申,少數人認為上限會有所削減;幾乎所有人都認為資本支出指引(600-650億美元)將被重申。

蘋果/高通科磊前瞻

摩根大通(J. Meyers, 24/04/28)

注:以下不是分析師點評,是交易台的TMT Specialist點評:

AAPL(蘋果公司)(5月1日美東時間下午4:30公布財報,5點舉行電話會議)

市場情緒:這是蘋果一個艱難的季度,截至目前今年股價已下跌16.4%,儘管App Store的收入大致符合預期,並且似乎出現了iPhone訂單的提前拉動。有觀點認為蘋果是市場普遍的孖展空頭,但我們認為當前倉位依然相對平衡 —— 量化策略更偏多,而股票多空策略則稍偏空。市場的主要擔憂包括:下半年疲軟的可能性、顯而易見的關稅問題/製造業轉移疑慮、中國需求(包括刺激政策機會和與貿易相關的風險)、潛在的提價,以及管理層如何解釋Apple Intelligence(蘋果AI系統)延遲的問題。儘管問題清單很長,但蘋果當前26倍遠期市盈率仍高於疫情時期估值中樞。

倉位評分(1 = 極度沽空/低配,10 = 極度做多/高配):6

買方觀點:我們調研的投資者普遍預計營收將小幅超過市場一致預期(超出1~2%),毛利率和每股收益將超出約4%,幾乎全部由iPhone營收所驅動。但對於財測和下半年盈利,他們略顯謹慎 —— 考慮到普遍預期iPhone訂單被提前拉動,以及對iPhone 17定價的不確定性,這種謹慎也可以理解。看起來Samik的預期甚至略高。如果實際數據稍弱,可能會加劇孖展空頭的情緒。

隱含波動幅度:4.2%

QCOM(高通)(4月30日下午4點公布財報,4:45召開電話會)

市場情緒:關於高通近期爭議和信息輸入都較少,倉位也較輕。長期利好包括:手機市場整體尚可、Oryon核心將在產品線全面推廣、筆記本和汽車市場的新機會。風險方面則包括:很可能失去蘋果這一客戶,並可能涉及對授權協議的重新談判;此外還有中國貿易問題。在12倍遠期市盈率的估值下,處於近10年估值區間的低端,我們認為風險已經基本被計入。

倉位評分(1 = 極度沽空/低配,10 = 極度做多/高配):5

盈利預期:我們調研的投資者普遍預期EPS(每股收益)將僅略高於市場預期(大約1.4%),並預計指引將略高於市場一致預期。整體預期較為溫和。

隱含波動幅度:5.8%

科磊(定於4月30日美東時間下午4:05公布財報,財報電話會於下午5點召開)

市場情緒:2024年第一季度,市場對晶圓製造設備(WFE)板塊的情緒大幅轉正,主要得益於市場對工藝控制、薄膜沉積/蝕刻/3D結構、先進封裝等領域機會的理解日益加深。LRCX 成為了該板塊的「寵兒」,但 KLAC 依舊是該行業的「藍籌代表」。儘管行業的買方壟斷結構(monopsonistic)和中國風險仍被提及,但市場對這些問題的擔憂已經遠不如去年底那般嚴重(不過仍有人擔心在美中科技貿易進一步升級中,WFE 會成為下一個目標)。我們認為,KLA 在工藝控制/良率管理方面幾乎是壟斷地位,加上較長的交貨周期和訂單可見性,仍能為公司提供有利地位;然而作為行業藍籌,當前持倉廣泛,且其遠期市盈率為 20.8 倍,高於 COVID 期間重估區間的中值。對沖基金的持倉則保持中性。

持倉評分(1=最大空頭/低配,10=最大多頭/超配):5盈利預期:投資者普遍預計本季度業績和指引將有小幅超預期。四分之三的受訪者認為公司不會調整對2025年WFE行業中個位數增長(MSD,mid-single digit)的展望。

隱含波動幅度:5.1%

模擬芯片:恩智浦, 德州儀器, 意法半導體, 瑞薩

大摩(J. Moore, L. Simpson, K. Yoshikawa, 25/04/29)

恩智浦:

3月季度業績和6月季度指引符合預期, 訂單穩定, 短周期訂單企穩; 6月季度汽車業務按年恢復至持平, 看到某些產品短缺而引發客戶加急下單; CEO今年退休;

TXN,意法,瑞薩的財報較好, 拉高了市場期待, 所以恩智浦披露業績後, 下跌較多; 部分歐美Tier 1客戶仍在消化庫存;

大摩整體看好NXP基於2個邏輯, 周期改善(MCU觸底,汽車半導體回暖), 公司自身獨特優勢(毛利率改善), 並認為相比同行估值有折價, 26財年EPS預估14.25$, 考慮關稅逆風並給予26財年16倍P/E.

德州儀器:

3月季度/6月季度指引均超預期; 公司對中國懲罰性關稅問題自信; 資產負債表有點凌亂, 毛利率較低, 但是庫存天數在上升到242天, 公司在使用債務孖展派息和回購;

同時不認同公司講的關稅風險有限, 因為德州儀器多年來通過價格優勢和300nm產能在中國不斷擴份額; 同時,大摩補充稱, 關稅對終端模擬需求不利, 但是若關稅反覆會導致模擬補庫;

大摩認為德州毛利率和現金流將維持疲軟;需要注意的是,公司因為資本開支激進,所以自由現金流低於同行,產品增長性價比上低於同行。目前公司交易在26年的29倍,估值顯著高於同行,維持低配評級。

意法半導體:

1Q符合預期, 毛利率略低於預期, 系未使用產能費用(約1.23億美元);2Q指引收入略超預期, 但毛利率仍低於預期, 主要系匯率和未使用產能費用; 全年資本開支維持不變; 庫存天數有提升; 但市場上買方預期比賣方預期要低; 1Q公司下游的消費電子領域收入較強, 汽車/工業收入較弱, 但汽車/工業訂單穩健, 訂購出貨比(book-to-bill)高於1;

從周期角度來看,大摩判斷意法仍然處於周期低谷期間,認為1Q是工業和汽車的低點, 25H2開始蘋果的模擬價值量提升。考慮關稅不確定性,對復甦幅度持謹慎態度。公司未來300mm硅片產能將集中在Crolles和Agrate, 200mm碳化硅集中在Catania和重慶(與三安合資),並與英諾賽科的GaN工廠一起佈局。

估值方面,給予26年16倍P/E, 26年EPS 1.45美元, 上行周期P/E在12-20倍之間, 大摩判斷16倍已經考慮了周期復甦不確定性和關稅不確定性, 未來關注財報表現是否可以支撐26年預期。

瑞薩:

3月季度營業利潤符合預期;6月季度營業利潤指引低於預期; 管理層判斷關稅將減少需求, 看到28nm MCU產品需求強勁, 中國電動車OEM需求強勁。預計歐洲和日本tier 1供應商的40nm產品將產生新需求和替換需求; 25年下半年數據中心產品將增長, AI服務器的數字電源產品高速增長;成本削減計劃進展順利;

大摩維持對25年收入下滑3%(固定匯率)的預測,將26年收入增長預期從7%上調到9%。

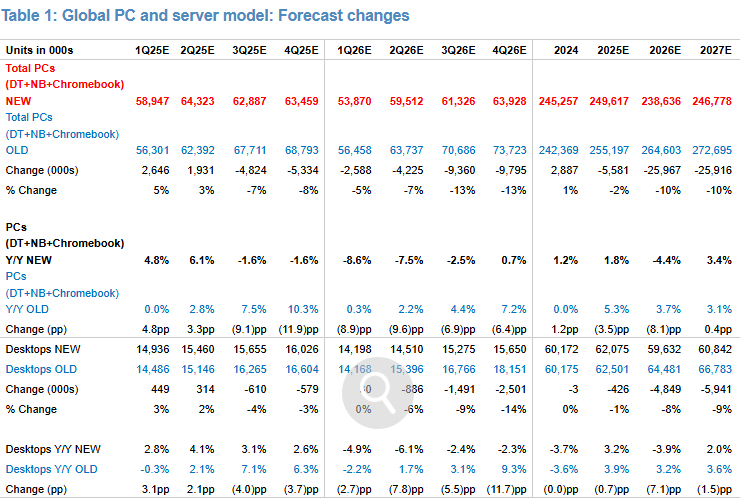

PC更新:需求疲軟與關稅推動通路備貨,全年成長預期下修

摩根大通(G. Hariharan, 25/04/29)

摩根大通將2025/26年全球PC出貨預測下修至增長2%與下降4%(原為增長5%與4%),反映宏觀疲軟與關稅影響。上半年因關稅不確定性出現通路拉貨,出貨前置,但價格上漲恐抑制下半年終端需求,侵蝕全年成長動能。

2025年區域方面,美國2025年出貨預測下調13%,中國下調3%。商用PC需求相對抗跌,受益於Windows 10換機潮與低價彈性;消費端則更易受壓。品牌廠受關稅衝擊最大,其次為ODM與零組件廠。若進入經濟衰退,企業支出可能進一步下修。

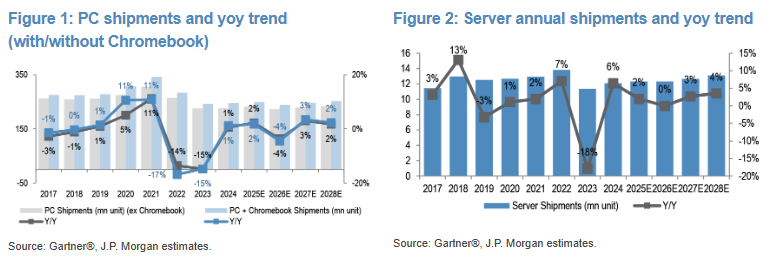

服務器更新:上半年動能強勁但後續承壓,企業需求為主要風險點

摩根大通(G. Hariharan, 25/04/29)

摩根大通預計2025/26年全球服務器出貨量分別按年增長2%/持平,其中CSP服務器預計增長10-15%/5-10%,而企業服務器預計下降5-10%/10-15%。庫存提前建立支撐上半年動能,但後續去庫存與預算緊縮可能拖累出貨節奏。

美國服務器出貨預測由原先增長3%和6%下調至持平。摩根大通認為,CSP具AI服務器成長與雲服務支撐,仍優於企業客戶。推薦廣達、緯穎與信驊等內容價值高、客戶結構優的標的,避開企業服務器曝險較高的廠商。

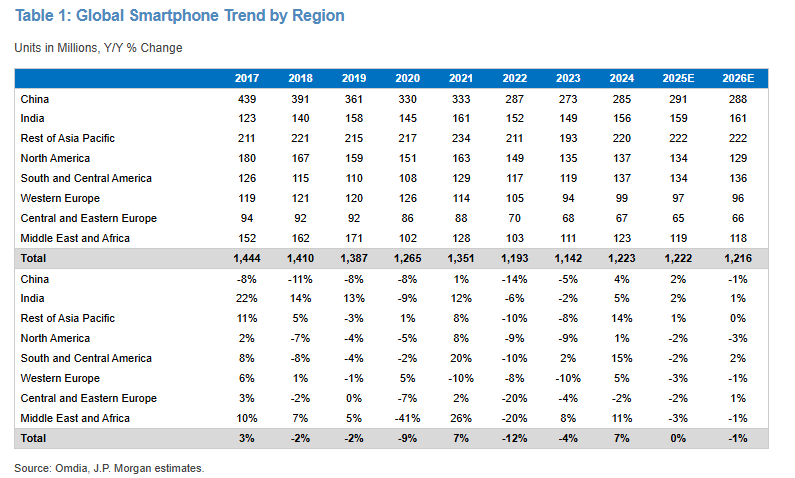

智能手機:宏觀壓力主導需求前景,高端化支撐TAM穩步擴張

摩根大通(G. Hariharan, 25/04/29)

摩根大通指出,全球智能手機出貨量預計2025年持平,2026年下降1%。儘管中國補貼政策與換機周期延長原本有望帶動溫和增長,但宏觀疲弱正在壓制消費動能,尤其在北美市場因關稅傳導導致連續兩年下滑。短期內,OEM及消費者因規避漲價而提前拉貨,支撐2025年上半年,但將導致下半年按年轉弱。

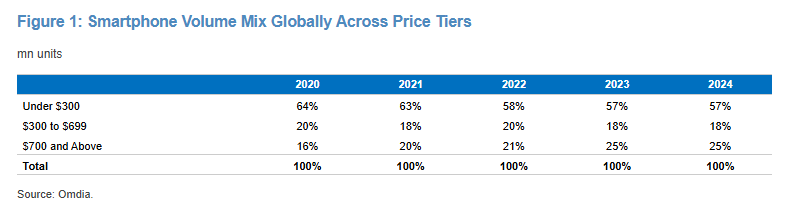

AI功能尚未成為換機驅動,換機周期延長趨勢未變。摩根大通預計,中國市場2025年出貨增長2%,2026年回落。儘管出貨動能疲軟,高端化趨勢持續:2024年高端機(ASP>$700)佔比達25%,高於2020年的16%。未來兩年整體ASP仍有低單位數增長,帶動TAM溫和擴張,增速雖低於歷史水平,但有助緩衝單位下滑帶來的影響。

亞洲TMT

- 包括中概互聯網, 大中華區TMT, 日韓TMT等

聯發科:FY25成長預期下修,數據中心ASIC延後,短期股價或回調

摩根大通(G. Hariharan, 25/04/29)

摩根大通指出,聯發科一季度盈利略優於預期,主要因OPEX控制良好,營收和毛利率基本符合預期。二季度指引按月持平,略低於市場對3~5%增長的預期,主因中端智能手機出貨調整。

FY25未提供正式指引,但管理層暗示全年營收增長為高單位數,低於市場1415%的預期。摩根大通預計市場將下調2H25 EPS預測57%,股價短期可能出現回調。

積極因素包括:旗艦Dimensity 9500預計在下半年進一步提升市佔率,智能座艙和車載通訊芯片對中國車廠滲透擴大,Smart-edge業務延續增長動能。

但大摩提醒,數據中心ASIC貢獻時點或延至2026年下半年,FY25增長動能走弱,Q4按年增速恐降至0~5%。

中國互聯網:外賣競爭加劇,關注京東攻勢與美團防守的可持續性

UBS (K. Fong, 25/04/24)

UBS指出,自2月京東上線免佣活動以來,其外賣日單量已達600萬至700萬,佔美團約10%,引發市場對行業競爭加劇的擔憂。核心問題包括:京東依賴高額補貼(4月新推百億補貼),其增長可持續性存疑;為何在預計2025年行業增速僅10%的背景下強攻外賣;面對美團已建立的70%市佔率、穩固履約體系與歷史抗壓能力,京東或需長期投入纔有望破局。

UBS認為,京東此舉更多是「進攻即防守」。一方面,美團「閃購」近年年化增長30%,SKU已覆蓋家電、3C等京東核心品類,已形成業務重疊。京東此時進入外賣,意在對沖美團對其O2O主業的滲透;另一方面,外賣作為高頻業務,有望帶動其低頻電子產品與百貨銷售,獲取新用戶。UBS估算,當前京東每單虧損約7至9元,若補貼稍作收斂,全年在外賣上的投入或達80至100億元,相當於2025年調整後淨利潤的20%。

UBS提示無需過度擔憂虧損,原因有三:1)京東核心零售DAU與人均使用時長已加速增長(23%/17%,QuestMobile數據),外賣可提升整體用戶活躍度與留存;2)該投入可視作營銷支出的一部分,京東2025年S&M預算為450至500億元;3)管理層風格務實,如業務不見成效,可能迅速收縮投資(如當年京喜)。因此,這一投入或僅為階段性。

對美團而言,UBS認為其長期護城河仍在,但短期盈利面臨壓力。假設京東2025年外賣日單量達1000萬,美團的增長(目標為10%,至6600萬單/日)可能受限。此外,KA商戶佣金談判力強,若京東零佣持續,美團或需匹配,疊加用戶側補貼響應,UBS估計美團或增加約50億元投入,相當於其調整後淨利潤的10%。

估值層面,美團2025年P/E為17x,京東為7x。若競爭持續,美團存在一定估值回調風險。回顧過去市場對抖音本地服務威脅的反應可能低估,UBS提醒此次京東競爭也不應掉以輕心。

綜合來看,UBS認為短期內京東股價或相對佔優,得益於其估值較低與市場預期偏謹慎。中長期則對兩家公司利潤率提升前景持建設性看法。

騰訊:1Q25業績有望符合或小幅超預期,遊戲表現為主要上行驅動

花旗(A. Yap, 25/04/29)

花旗預計騰訊將於5月14日公布1Q25業績,整體表現大概率符合或略超市場預期,主要受益於強勁的遊戲收入表現。預計1Q25總營收按年增長10.1%至人民幣1756億元,非GAAP淨利潤按年增長16.8%至人民幣587億元(利潤率33.4%),略低於市場預期的34%。分業務看,網絡遊戲收入預計按年增長15.9%至人民幣557億元,其中本土遊戲按年增長17.0%,按月增長21.6%至人民幣403.7億元;海外遊戲按年增長13%至人民幣154億元。

廣告收入預計按年增長17.7%至人民幣312億元,得益於AI廣告定向能力的持續提升與微信搜索流量的增強。儘管面臨宏觀與關稅不確定性影響,花旗認為「6.18」大促的季節性因素與平台流量升級將有助於延續廣告業務的兩位數增長。金融科技與企業服務板塊預計收入按年增長4.5%至人民幣547億元,其中雲收入按年增長13%至人民幣109億元,金融科技按年增長3%至人民幣437億元。

遊戲業務方面,春節期間的內容更新和營銷活動效果顯著,帶動《王者榮耀》等多款產品持續位列iOS暢銷榜前十。展望2Q25,至少8款新遊戲將在國內外上線,包括《劍靈2》《合併大亂鬥》《暗區突圍(PC)》《熱血NBA》《勝利女神:妮姬》等,有望對沖去年同期《地下城與勇士》手游上線帶來的高基數效應。

花旗小幅下調2025年非GAAP淨利預測(-1.4%),主因廣告與企業服務增速預期放緩,但維持「買入」評級與首選地位,SOTP估值由681港元下調至670港元。

利潤表摘要

遊戲Pipeline

拼多多:1Q25短期利潤強於預期,但增長面臨多重不確定性

花旗(A. Yap, 25/04/29)

花旗預計拼多多將在5月底前披露1Q25業績,儘管短期利潤表現可期,但整體增長面臨多重不確定性。1Q25總收入預計按年增長16%至人民幣1005億元,略低於市場一致預期(1025億元);非GAAP淨利潤預計為人民幣250億元(利潤率25%),高於市場預期的279億元主因美國市場削減S&M支出帶來的利潤率改善。

分業務看,線上營銷服務收入預計按年增長13%至人民幣480億元,交易服務收入按年增長18%至人民幣523億元,其中Temu收入預計為人民幣408億元(56億美元),按年增長18%。季末前的前置性採購為海外收入帶來階段性提振,但後續仍受關稅變化、去庫存壓力與平台模型切換的影響。

花旗指出,Temu正從全託管向半托管模式轉型,將降低平台確認收入但也帶來更高毛利率;同時,國內業務加大對商家的扶持也將拖累佣金率,導致GMV增速與收入增速出現剪刀差。

區域上,美國市場收入佔比預計將持續下降,而歐洲和巴西貢獻將提升;東南亞、韓國和日本等市場熱度偏弱。港股潛在上市計劃缺乏透明度也令部分投資者保持觀望,股價短期或維持區間震盪。

花旗下調公司目標價至127美元(基於2026年EPS 10倍估值),維持「中性/高風險」評級,認為需待關稅影響和潛在退市風險進一步明朗後,估值修復空間纔有望打開。

快手:營收穩健增長,廣告復甦可期,Kling AI推動AI能力認知強化

花旗(A. Yap, 25/04/27)

花旗預計快手將在5月底披露1Q25財報,公司整體收入和利潤將符合市場預期。預計1Q25總營收按年增長10%至人民幣323億元,與市場一致預期(322億元)基本一致,主要由廣告、其他業務與直播收入分別按年增長7.6%、14%與12.3%驅動,直播電商GMV預計按年增長15%。

毛利率預計為54.6%,較去年同期的54%小幅提升;調整後營業利潤率預計為14%,低於去年同期15%,主因AI相關投入增加。調整後淨利潤預計為人民幣45億元,符合市場預期。

廣告業務在高基數下短期增長受限,但花旗認為增長節奏有望在2Q25起逐步恢復,主要受益於:1)遊戲廣告和開屏廣告基數趨於正常化,去年同期基數較高;2)貨架電商商業化能力持續提升,管理層在2025 Magnet大會已明確發力方向。目前開屏廣告投放已縮減至去年同期的10~20%,改善用戶體驗。

花旗亦關注宏觀環境及關稅帶來的外部不確定性,可能對電商與廣告行業形成擾動,但整體仍維持快手盈利預測與目標價不變,繼續看好其估值合理、無退市風險,且具備AI潛力。

4月中旬快手發布Kling AI 2.0模型,顯著提升視頻生成的動作流暢性、真實感與審美效果,花旗認為這一版本進一步鞏固快手在全球視頻生成領域的領先地位,強化其AI平台型能力的投資吸引力。

外資交易台

- 包括美國和香港市場的外資交易台點評

香港:

高盛(25/04/30, 香港時間周五盤後)

截至目前為止,南向資金年內淨流入已達750億美元,有望創下新的年度流入紀錄。

4月整體表現繼續強勁,月內日均淨買入達11億美元,為有史以來第二高。

本周早些時候,高盛研究部(GIR)啱啱將其對2025年南向資金流入的預測從750億美元上調至1100億美元,主要因為境內投資者群體的持續強勁興趣。南向資金在香港市場的影響力持續上升,目前持有的港股市值為5770億美元,佔可投資股票市值的13%(相比一年前的10%)。

年初至今,南向資金佔香港市場整體成交額的比例超過21%,再次創下自2014年以來的新高。即使香港整體成交額自2024年9月以來快速增長,南向資金在市場的「參與度」依然保持穩定。這意味着了解南向資金的買家構成以及買入內容正變得愈發重要。

雖然所有擁有50萬元人民幣以上資金的投資者(包括散戶和機構)都可以參與南向通交易,我們的研究顯示機構投資者可能佔據至少一半的南向資金持倉:

國內公募基金持有約2150億美元南向股票,佔比35%;

國內對沖基金/私募基金約為700億美元,佔比10%;

國內養老金/保險資金約為200億美元,佔比3%。

此外,我們認為年內迄今南向資金的主要貢獻者是國內機構投資者。

國內公募基金的權益資產配置比例已提升至歷史高位。若國內公募基金的募資進度提速,我們可能會看到南向流入進一步增長。

與此同時,今年迄今的買入力度主要集中在互聯網和金融兩個行業,其中阿里巴巴、騰訊和中國移動尤為突出。

那麼這一切意味着什麼?高盛研究部的分析表明,2025年剩餘時間的南向流入有望為MSCI中國指數帶來約7%的進一步上漲空間。

美國:

高盛(25/04/30, 美國時間周五盤前)

早間宏觀動態(MORNING MACRO)

美股期貨小幅走低(本月能否最終轉正?)——10年期美債收益率下行至4.15%——隨着市場即將進入未來兩天的財報高峯期(重點關注微軟與Meta的盤後財報),投資者聚焦微觀數據表現,同時也將迎來多項關鍵宏觀數據發布。標普500目前已連漲六日,指數自「關稅低點」反彈了15%(但仍較2月中旬高點低9.5%)。隔夜,特朗普再次批評聯儲局主席鮑威爾,稱其「表現不佳」,並在一場集會上力挺其關稅政策——就在幾小時前,他剛簽署了兩項行政命令,取消部分汽車關稅。(彭博)

今日關注重點:

美國一季度GDP(高盛預期 -0.2%,市場共識 +0.4%,前值 +2.4%)

PCE物價指數(高盛 +0.08%,共識 +0.1%,前值 +0.4%)

就業成本指數(ECI)

ADP就業數據(高盛 +11萬人,共識 +12.4萬人,前值 +15.5萬人)

GDP追蹤更新(GDP TRACKER)「先進經濟指標」報告顯示:進口增長顯著強於預期,出口略強,庫存累積速度快於我們此前的假設。綜合來看,我們將第一季度GDP追蹤預估下調0.6個百分點至-0.8%(季度按月年化)。——高盛全球投資研究(GIR)

因子動態(FACTOR FOCUS)

交易台活動(DESK ACTIVITY)我們的交易台全天表現約與過去30日平均水平(-9bps)持平。長期資金(LOs)淨賣出約10億美元,主要來自宏觀產品;對沖基金(HFs)整體持平,各板塊之間的偏移不明顯。

原油庫存(CRUDE)API數據:原油庫存+376萬桶,汽油庫存減少314萬桶,餾分油庫存減少252萬桶。能源信息署(DOE)將在東部時間10:30公布數據。市場調查預期:原油減少78.9萬桶,汽油減少135萬桶,餾分油減少170萬桶。

養老金再平衡(PENSION REBAL)臨近月底,我們模型預計美國養老金將淨買入約50億美元美股,原因是股債市場的波動。相應地,我們預計將有等額債券被賣出。

標普500(SPX)有望重新站上5613點的50日均線……5668點(紅色虛線)是實現持續反彈的關鍵趨勢線。目前100日與200日均線仍處於更高位置。

「最壞的時期已經過去了嗎?」(THE WORST BEHIND US?)隨着標普500爭取實現本月收紅(令人難以置信的反轉),Vickie Chang 提出思考:「我們是否已經歷市場最糟糕階段?」她指出:「風險資產自4月8日低點以來已出現部分反彈。市場最直接的問題是是否還有新一輪下行壓力。我們曾表示,貿易政策的轉向是風險資產復甦的最直接路徑。我們確實看到了這種轉向的初步跡象,包括互徵關稅的90天暫停、特定產品的關稅豁免、以及與中國談判的開放態度。這些雖屬溫和調整,但顯著關稅和衰退風險依然存在。然而,現在或許確實已經度過了關稅‘衝擊’的高峯,以及政策不確定性的頂峯。」

「我們的核心觀點是將市場定價與可能的增長結果作對比。從這個角度看,市場已接近反映我們‘非衰退’的基線情形,仍遠未定價衰退。而我們的美國經濟團隊認為未來12個月發生衰退的概率為45%。因此,我們維持防禦性配置。雖然我們認為短期內市場可能有所緩和,但也建議利用該窗口增加對沖保護。」

空頭回補潛力(SQUEEZE POTENTIAL)我們研究發現,高空頭比例的股票更容易在市場緩解時出現反彈。我們篩選出如下特徵的個股:空頭比例高、期權流動性良好,且分析師評級為「買入」。我們認為,在當前財報季期間,這些個股的看漲期權具有吸引力。對於關注財報發布之外空頭回補機會的投資者,我們也提供對散戶交易與期權活動的追蹤,這些往往是收益上行不對稱的領先指標(詳見《散戶交易、空頭回補與股票上漲不對稱性》)。

您的關注與分享是公衆號更新的動力

AIGC封面

封面由Midjourney生成, 25年4月;

聲明:

1) 本公衆號為私人所有。本公衆號的原則是僅提供精選的研報摘要,主題範圍主要限制在TMT領域;同時,本公衆號將嚴格限制相關研報原文的直接曝光。

2) 這些研報內容總結的目的是方便具有這些研報權限的機構投資者篩選他們感興趣的報告,無意對這些研究報告進行再分發。

3) 如需獲取報告,請自行聯繫撰寫這些研究報告的機構的銷售人員。

4) 本公衆號不對文章中出現的任何投資觀點進行背書;公衆號的關注者也不應該依賴文章中出現的觀點進行投資決策。

Disclaimer:

1) This blog is privately owned. The principle of this blog is to provide only summaries of selected research reports, primarily focusing on the TMT sector, while strictly limiting the direct exposure of the original content from these reports.

2) The purpose of these research report summaries is to help institutional investors with access to these reports find the research insights they are interested in, with no intention of redistributing these research reports.

3) If you need to obtain the reports, please contact the sales representatives of the institutions that provide these reports.

4)This blog does not endorse any investment opinions mentioned in the articles, and the blog's followers should not rely on these opinions mentioned in the articles when making investment decisions.

(轉自:納指彈幕組)