滬上阿姨太火爆了,目前孖展1870倍,明天還有一天申購時間,最終大概率會超購2500倍,甲乙組各20092手,按10萬人申購算,預估一手中籤率3%,申購300手穩中一手。

滬上阿姨是最高只能10倍孖展抽新股規定出台後第一隻熱門新股,抽新股乙組需要52萬本金,我們拍腦袋按4500人申購算,預估乙頭中籤2~3手,頂頭槌中籤5~8手。

卷,實在太捲了!但話說回來,賺錢的地方都卷,你不卷就是把機會讓給別人。

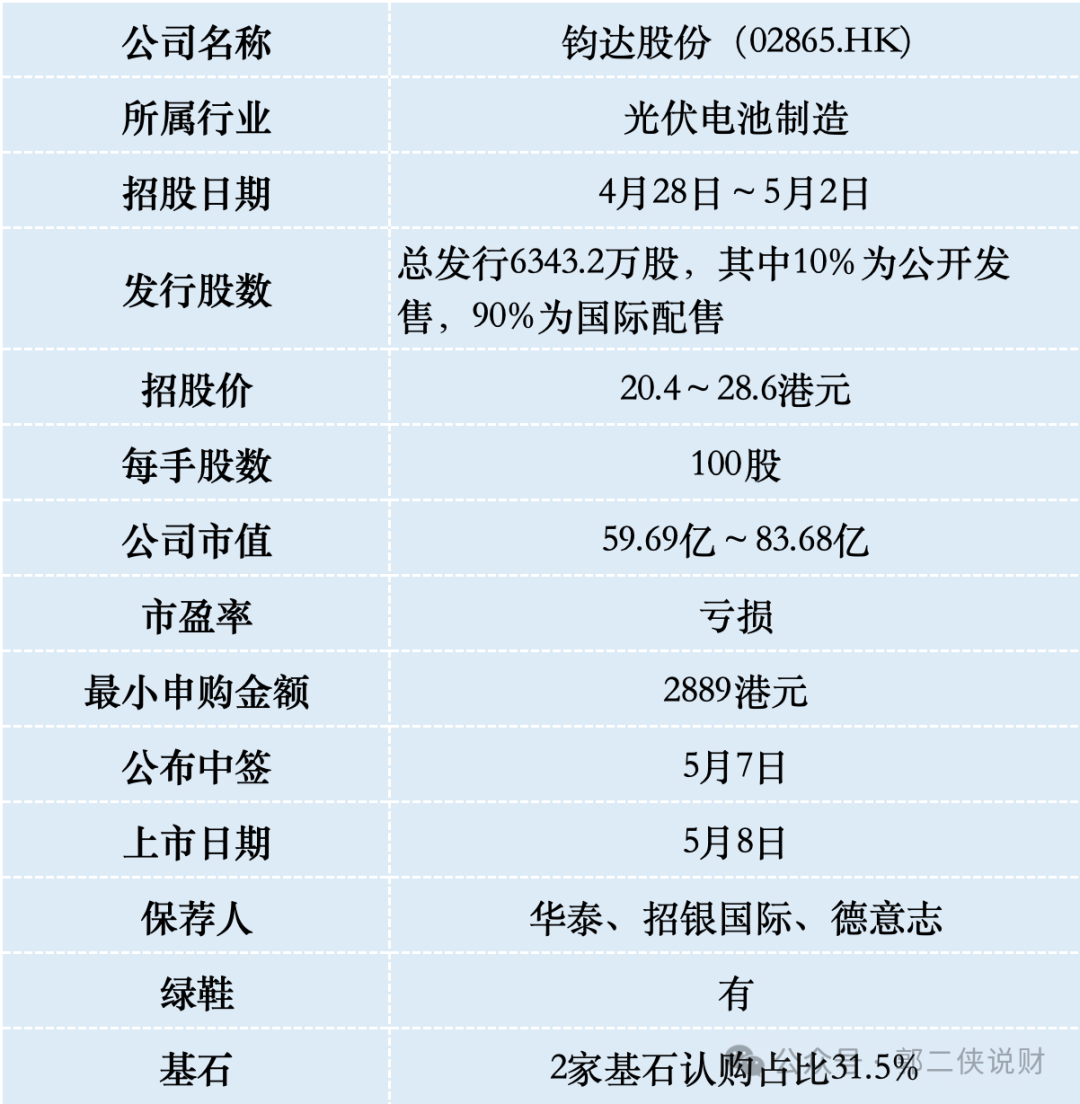

一、招股信息

二、公司概況

鈞達股份成立於2003年,最初是一家汽車塑料配件企業,但受傳統行業增長乏力影響,2018年後陷入虧損。2021年,公司通過收購光伏企業捷泰科技轉型,徹底剝離汽車業務,搖身一變成為全球領先的N型TOPCon光伏電池專業製造商。

如今,鈞達股份在光伏領域「彎道超車」:

• 技術領先:量產電池轉換效率達26.5%,高於行業平均水平,實驗室技術儲備涵蓋下一代TBC、鈣鈦礦疊層電池。

• 產能規模:國內擁有44.4GW年產能,均為N型TOPCon電池,同時正在阿曼建設5GW海外基地,預計2025年底投產。

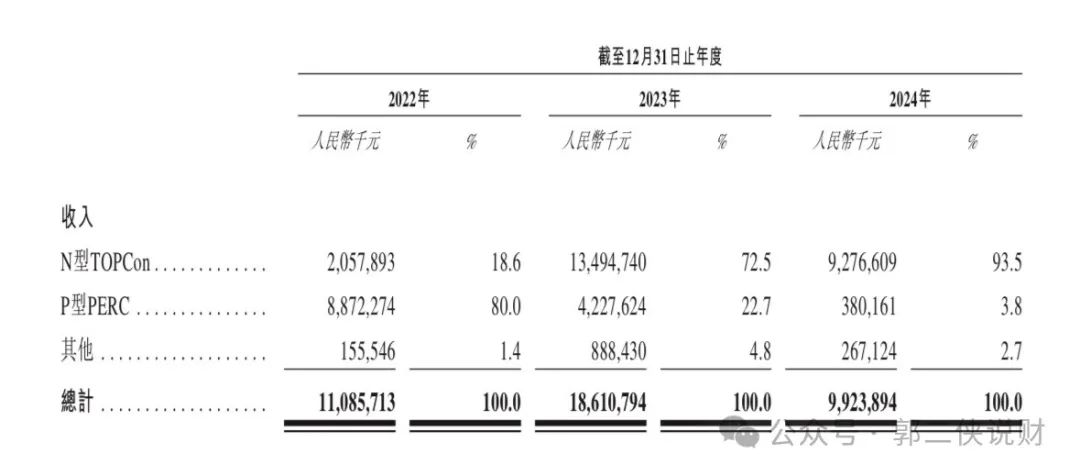

根據行業數據(弗若斯特沙利文),鈞達股份在細分領域佔據顯著優勢, N型TOPCon電池在2024年全球專業製造商中市佔率24.7%,排名第一;於2024年按出貨量計,在專業製造商中,鈞達股份的光伏電池全球市場份額達至約17.9%,排名第二,僅次於通威股份。

不過,若將一體化企業(如隆基、晶科)納入統計,鈞達的市佔率僅為5.6%,反映出行業高度集中的競爭格局。

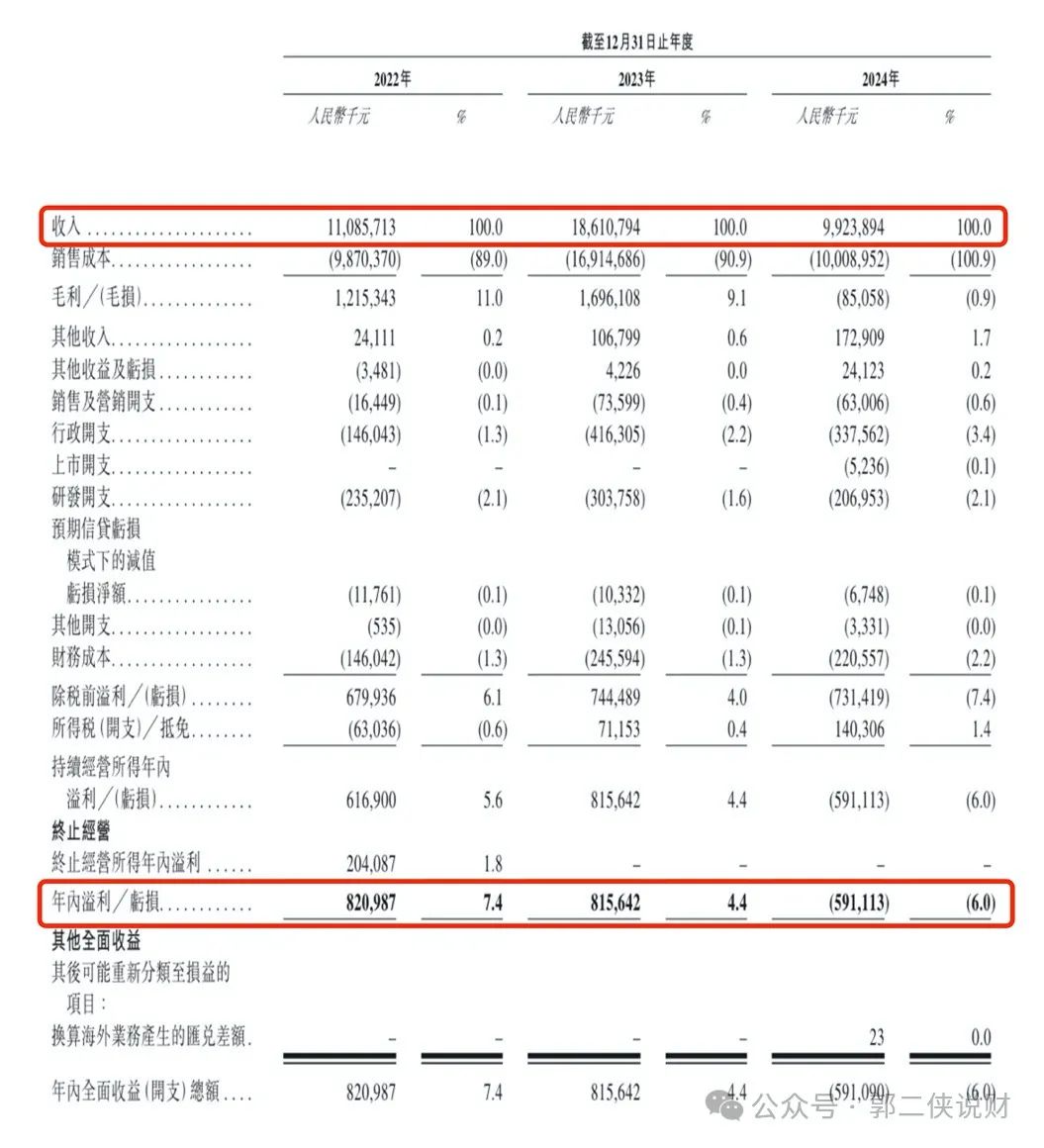

財務數據顯示:在過去的2022年~2024年,鈞達股份的營業收入分別為人民幣110.86億、186.11億和99.24元;相應期間的淨利潤分別為人民幣8.21億、8.16億和-5.91億元。

2024年虧損主因是光伏行業價格戰,N型電池均價暴跌46%(從0.67元/W降至0.36元/W),導致「賣得越多虧得越多」。

2025年Q1營收18.75億,虧損1.06億。業績改善,海外收入佔比飆升至58.1%,毛利率回升至5.88%,虧損按月收窄39%。但這主要是貿易戰前夕,海外搶裝光伏,後面很難保持。

鈞達股份收入結構單一,幾乎全靠光伏電池,光伏電池片貢獻99.72%收入,客戶包括晶科、隆基等頭部組件企業。

光伏行業現在的發展現狀是,價格戰與技術賽跑。 產能過剩,2024年全球光伏電池產能超1300GW,但需求僅600GW,導致價格戰慘烈。技術迭代,N型TOPCon取代P型PERC成主流,但下一代技術(如HJT、BC電池)已逼近量產,企業需持續投入研發。

行業產能出清尚未完成,電池價格可能繼續承壓,鈞達短期內很難扭虧。

三、綜合點評

鈞達股份,於2017年4月25日在深交所主板上市,股票代碼002865.SZ。也就是說這是一家在港交所二次上市的公司,因此對抽新股來說,我們只要看相比A股折價多少,有沒有給港股IPO抽新股人留水位即可。

鈞達股份A股市值91.4億人民幣(約97.6億港元),港股招股價對應市值約60-84億港元,較A股折價62%-16%。

差異這麼大,主要是鈞達股份招股價上下限幅度高達40%,設定這麼寬的招股價,明顯就是想割韭菜,如果認購火熱,就上限定價往死割,還好這次火力都被博雷頓和滬上阿姨吸引了,認購鈞達的很少。

鈞達股份本次IPO發行股份佔全部股份比例的21.68%,按招股價中位數24.5港元算,募資約15.54億,2名基石鎖定4.93港元,流通盤10.6億,流通盤太大了。

鈞達股份目前孖展5倍,最終大概率不會超購15倍啓動回撥,甲乙組各31716手,按2萬人申購算,預估一手中籤率100%。

如果下限定價可能還有口湯喝,已經有了A股對標,升跌都不會大,摸幾手試試運氣,就當刮彩票了。

(轉自:郭二俠說財)