作者丨財經新知 茯神

在經歷了恒大帝國的一夕崩塌和許家印的銷聲匿跡之後,近幾年外界已漸漸把房地產行業與暴利標籤剝離開來。

然而,重新闖入公衆視野且迅速演變為輿論漩渦中心的,是中國最大的房產中介平台企業貝殼。在創始人左暉不幸溘然長逝後,接班的管理層總算是不負重託實現扭虧,但高管們的天價薪酬也引起爭議。

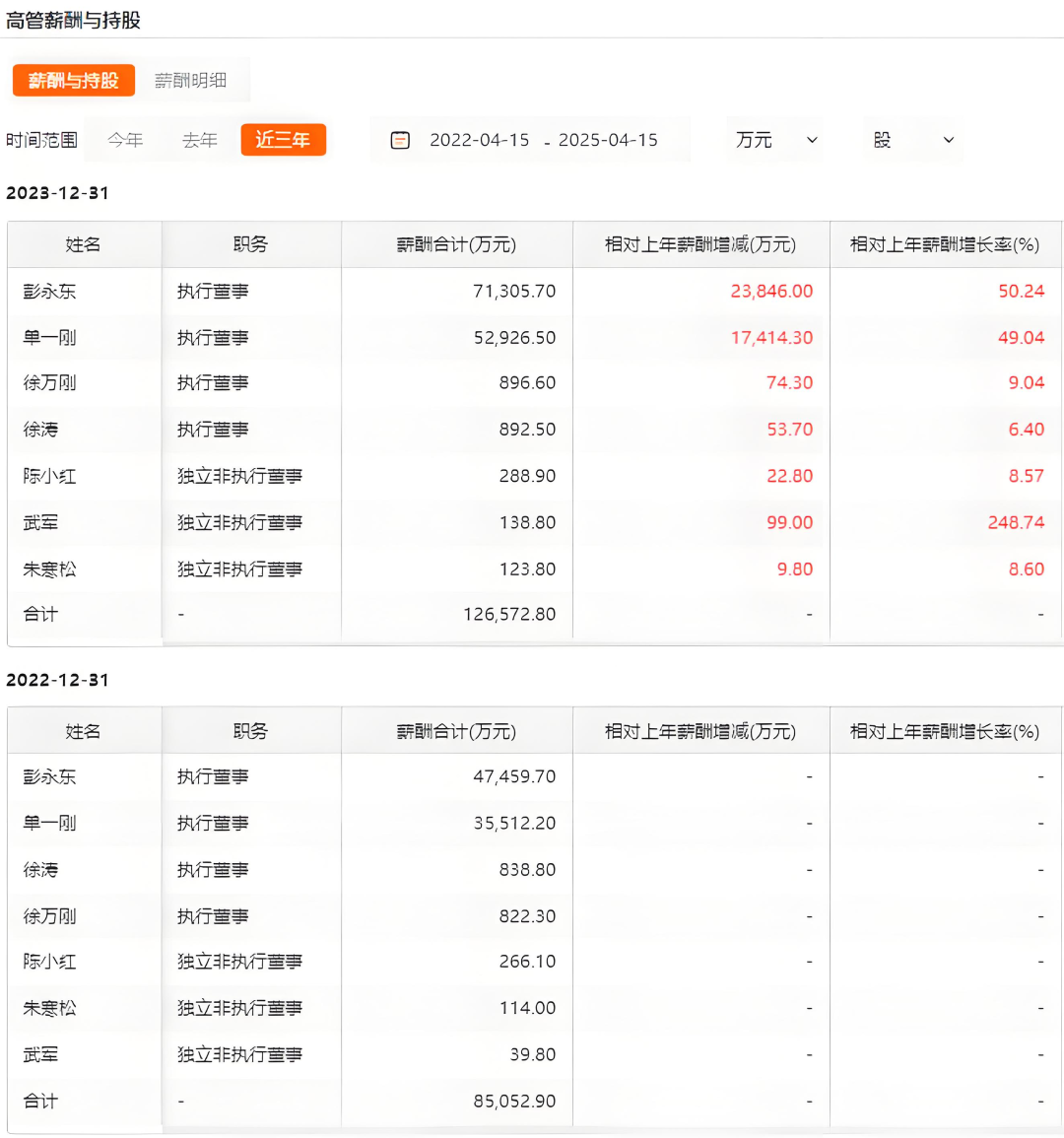

通過公開披露的財報數據粗略計算,單單是現任貝殼CEO彭永東和執行董事單一剛兩位高管,在過去三年中便獲取了十幾億元的薪酬,與業務一線數千月薪的房產經紀人兩相比較,不免刺痛看客的神經。

或許是為了回應輿論場上的口誅筆伐,貝殼連忙發布公告稱,董事會主席、首席執行官及控股股東彭永東,宣佈擬捐出900萬股A類普通股,按當日收盤價計算對應的金額約4.4億元。

可模糊的捐款流向,仍未能堵住悠悠衆口。公告中提到,這筆捐贈在承擔相應的納稅義務後,50%的稅後資金將用於居住行業服務者及其家庭成員的醫療健康福利,50%的稅後資金將用於應屆畢業生等租客羣體的租房幫扶。

居住行業服務者自然就包括了貝殼內部的自家員工,租房幫扶所針對的也恰是貝殼在地產中介之外的新興租賃業務。因此有偏頗的觀點認為,這恐怕與當年碧桂園的楊惠妍把股份捐給自己妹妹創辦的公益基金會一樣,擺脫不了「左手倒右手」的嫌疑。

不過往好了想,貝殼此次的捐贈行為無論最終利益落到內部還是外部,終究是反哺了行業一線。兩位核心高管的天價薪酬,雖然有現金收入和股權激勵合計之後的誤讀之處,但對於貝殼來說,一個不爭的事實是,相比上市即巔峯的輝煌,如今的估值水平與業績表現很難稱得上匹配。該如何開啓二級市場的價值重估,可能是更重要的問題。

普羅大衆的目光焦點,更多是聚焦於貝殼高管動輒上億的薪酬,不自覺地被「仇富」情緒裹挾;而稍顯專業的投資人士,則把不滿的核心,放到了貝殼錄得虧損業績的2022年。

左暉去世的時間是2021年5月,彼時作為「二號人物」的彭永東就是貝殼內外一致公認的最佳接班人。來自Choice的數據顯示,彭永東在2021年時的年薪為847.8萬元,另一位聯合創始人單一剛的年薪為685.3萬元。

被動經歷了管理核心震盪的貝殼,又遭遇了宏觀經濟背景下,行業性的周期輪轉,2022年公開財報顯示淨虧損13.97億元,這本也屬情理之中。可與此同時,彭永東與單一剛的年薪分別大幅增長至4.75億元和3.55億元。

於是,一出「創始人意外離世,職業經理人吸血」,更符合喫瓜羣衆口味的狗血劇本,被好事者勾勒而成。事實上,貝殼在新管理團隊的執掌下,於2023年便扭虧為盈。雖然市值距離巔峯尚遠,但彭、單二人的薪資進一步上漲至7.13億元和5.29億元。

究其原因,貝殼官方的解釋是,天價薪酬中的大部分來自於高管股權激勵的估值浮動,採用了會計準則中的直線攤銷法,纔會造成逐年上漲的表象。而這份股權激勵計劃,則屬於貝殼在2022年迴歸港股二次上市之時,受限於港交所政策規定的應對策略。

貝殼與多數互聯網大廠類似,為了保證創始團隊決策權不被外來的資本稀釋,會在上市時選擇AB股架構,即持有少量流通股份的高管,也能手握說一不二的超級投票權,以確保業務經營層面的可持續穩定。

同時,港交所對於超級投票權的持有人,又明確了要求在公司的實際權益比例不得低於10%。於是,貝殼在2022年回港上市前夕,以發行價30港元分別授予了彭永東和單一剛7182萬股和5387萬股的無業績對賭股權激勵,估值對應37.75億港元,但會分五年解禁且需董事會批准。

類似的AB股架構,在京東、阿里巴巴、小米等互聯網上市企業中屢見不鮮。貝殼作為兼具線下門店渠道和線上經紀平台雙重屬性的地產中介,快速崛起中也有不少明星資本助力,包括了騰訊、軟銀、高瓴等。

當年左暉去世時,其家族信託就將手中的投票權委託給了彭永東和單一剛各佔50%股份的百會合夥;此次的股份捐贈額度,也保證了彭永東的持股比例下降不至於造成大權旁落。

歸根結底,天價薪酬的誕生事出有因,投資者的情緒卻也真實存在。畢竟,貝殼在最初上市的美股,市值相較最高點已經跌去了近七成。這一方面源於整個地產行業的周期使然,可同時也與相對分散的股權架構之下,管理團隊的保守策略不無關係。

早在2012年前後,接棒掌舵萬科的鬱亮就曾預判道,「人人彎腰就可以撿到黃金的時代結束了,房地產行業進入了白銀時代」。三年之後,他又再一次重申「白銀時代」的論調。可到了2022年,鬱亮直接跳過「青銅時代」,認為行業已進入了「黑鐵時代」。

水漲船高之時,房地產中下游的中介交易平台,只要能上得了牌桌,就能賺得盆滿鉢滿。貝殼也是在那一個階段,通過先進的理念和務實的作風,脫穎而出整合了房產中介市場。

然而當潮水退去,越是大船越有擱淺的風險。根據中房網統計的數據顯示,2024年國內商品房銷售面積下降至近十年內最低的區間,銷售額也遠不及2016年。過去三年中,以貝殼、我愛我家、世聯行為首的房地產經紀服務板塊,整體營收規模下降了20.89%。

好在宏觀調控維度的利好政策頻出,貝殼在今年3月份披露的2024年Q4財報數據,也呈現出營收規模上爆發式的回暖,但在利潤端卻缺乏驚喜,陷入增收不增利的窘境。財報公開後的5個交易日內,股價累計下跌22%,或許成為引發高管天價薪酬爭議的導火索之一。

與上游的地產開發商不同,中介平台往往具有門檻低、人員流動大的不穩定特性。但市場整體的交易規模縮水,首當其衝出清的就會是一線終端的經紀崗位。58同城旗下的安居客研究院統計出數據顯示,以2024年上半年為節點的過往12個月中,有11個月份出現了門店均人按月下滑。

不過,中介平台又是市場交易的剛需,也承擔了二手市場的需求,並不過分依賴一手新房的入市。所以過去三年的財報數據顯示,貝殼核心業務存量房+新房的收入,單季度穩定在120億-180億之間,與上游地產商過山車般的下行趨勢並不一致。

最新的2024年Q4期間,貝殼核心的存量房業務成交額為7448億元,按年暴漲59%;新房業務同樣強勁,成交額按年增長了49% ,達到3553億元。造成利潤跟不上節奏的原因之一,或許是分佣成本佔據營收的比重上升,這與中介平台重人力的商業模式也相吻合。

可與數據產生溫差的是,奮鬥在一線的經紀人員並未普遍感受到佣金上漲,甚至網絡上有傳出加盟門店「借薪上班」的制度:有店員反映店東責任制下,他所在的門店提成可以達到70%,卻沒有底薪的保障。

不穩定的收入狀態,不利於長期培養更加專業的人才,也就很難扭轉客戶羣體對於中介人員多年負面體驗形成的濾鏡。

正是中介行業魚龍混雜和標準不一,左暉過去所提出的「做難而正確的事」,才能幫助貝殼成為這個市場上的獨一無二。

貝殼於2020年在美國上市時,左暉在《致股東信》中寫道:「我們存在的意義,是讓行業變得更好。」其一手打造的ACN經紀人合作網絡,初心就是通過打破信息壟斷,讓整個房產交易鏈條上的每個環節都能拿到與貢獻相匹配的佣金,以便走出惡性競爭的行業泥潭。

雖然接班的彭永東仍在貫徹着左暉的理念,但他所面臨的行業下行周期與上一階段的「野蠻生長」,已經不可同日而語。從2021年起開啓的多輪裁員之後,ACN網絡中的分佣環節也不降反增,這才造成一線經紀人員的個體感受落差之大,無不懷念當初的左暉時代。

另外,在倉促交棒的過程中,貝殼近幾年的資本開支呈現明顯下滑,在外界看來這一行為難免會錯過不少逆行業周期下,加速出清市場、鞏固領先地位的機會。

就比如早在2015年左暉就有意切入的家裝業務,到了2024年Q4,收入僅為41.1億,按月上季不增反降,按年增速也下滑到13%,低於了市場預期。後來又提出「一體兩翼」戰略,新加入的租賃業務最近的增速可觀,但大部分收入需要轉移給房東,貢獻利潤率仍不超過 5%。

▲圖/貝殼團裝實景樣板間

足夠茁壯的第二增長曲線尚未探明,貝殼也只好繼續尋找別的機會,去年斥資25億元拿下四塊地皮,分別位於西安、成都、上海、杭州,為自主或聯合操盤作鋪墊。不過,這三項新興業務的合計營收佔比也就堪堪過了三成,難以進入二級市場的法眼。

拋開受多方綜合因素影響的業務層面,貝殼目前的股權分散狀態也值得關注。即使是接受了股權激勵的新管理層核心,共同佔據的利潤分配比例仍不足10%。排名靠前的受益方分別是左暉的家族信託與騰訊,而沒有對賭壓力便拿到股份的高管,便進一步失去了管理市值的部分動力。

從這個角度看,所謂的天價薪酬反而是為了長期綁定新管理層與公司經營利益的結果。而除了此次捐贈,彭永東也確實尚未減持過貝殼的股票進行套現。

作為與左暉一同創業立下汗馬功勞的夥伴,現任的決策團隊仍與多年前一樣,是比將貝殼託付給外來職業經理人更優的選擇。對於永遠不會把真相擺在第一位的輿論場,匆匆回應的捐贈倒不像是一個難而正確的決定。儘快甩掉內外包袱多元化佈局,撕掉與房地產共生的周期性標籤,纔是終不負各方所望的大道。

參考資料:

虎嗅,《該重新審視貝殼了》

錦緞,《股權結構「BUG」,是貝殼一道難題》

最話FunTalk,《重新檢視超級投票權的重要性》

海豚投研,《樓市火紅,貝殼卻只賺 「吆喝」 不賺錢?》

連線Insight,《左暉離開後的貝殼:利潤越差,高管越賺?》