來源:金融周觀察

作者:周公子

如今,移動支付金融產品日益便捷,但在便捷的同時如何更好保護金融消費者的賬戶安全、個人信息等問題,成為了衡量機構社會責任與金融服務質量的新標尺。

近日,周觀察收到不少粉絲反饋「京東白條」被盜刷,或是京東金融APP綁定的銀行卡被盜刷,情況與此前周觀察在中國裁判文書網發現的盜刷案例有着不少「共通之處」,即盜刷發生後,權責歸屬難,應對也難:

當白條或京東平台綁定的銀行卡被盜刷,雖說是附贈了賬戶安全險,可一旦遭遇拒賠,消費者被盜刷的損失該由誰來擔責?如果應對舉證困難,若通過法律途徑維護自身權益的成本較高,又該怎麼辦?

或許關注過往判決案例,以及最新的消保政策,能給每天都在使用線上支付、信用付產品的你我一些啓示。

先來看案例:

據北京市大興區人民法院民事判決書(2023)京0115民初17365號,「陳某」的銀行卡通過京東支付被「盜刷」事實經過如下:

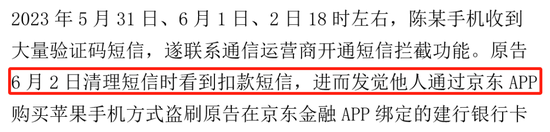

2023年5月31日,陳某莫名收到海量短信,陳某致電10086尋求幫助,在客服建議下開通短信炸彈防護服務,案外人在短信轟炸掩護下以及短信炸彈防護服務期間無法收到銀行提醒短信的空當,多次盜刷。2023年5月31日17時56分7614元,2023年6月1日18時15分7394元,2023年6月2日18時15分7474元,總計盜刷22482元。

陳某於2023年6月6日,向深圳市龍崗區大運城派出所報案。深圳市公安局龍崗分局於2023年6月12日出具立案告知書。

陳某系京東金融app的實名認證用戶,獲贈了京東金融賬戶安全保障權益。

陳某提供京東金融APP賬戶保障權益截圖顯示:京東金融個人賬戶安全百萬保障,由京東金融旗下主體聯合中國人民財產保險股份有限公司、中國太平洋財產保險股份有限公司、陽光財產保險股份有限公司、京東安聯財產保險有限公司,保障您的賬戶資金安全。本權益保障您的京東金融賬戶及賬戶綁定銀行卡名下資產或權益,包含但不限於錢包餘額、小金庫、白條、金條,小金保、基金份額、保險、債券,通過京東支付被他人盜轉、盜用而導致的資金髮生損失。按實際損失金額賠付,不限賠付次數,每年累計賠付最高為100萬。

2023年6月5日,陳某向京東金融APP申請保險理賠。6月5日,某公司審核不通過,不予理賠。

某公司稱,不予理賠的原因為陳某未舉證證明存在盜刷的事實,不符合京東安聯財產保險有限公司網絡支付安全保證保險條款2020版保險條款的約定。

某公司提供京東安聯財產保險有限公司網絡支付安全保證保險條款2020版。第六條載明:第六條在保險期間或保險合同載明的追溯期內,被保險人在本保險合同載明的網絡支付平台開設的金孖展金賬戶因下列原因遭受資金損失的,視為保險事故發生。經公安機關立案偵查30日仍未追回且投保人未能按服務協議約定履行賠付義務的,則保險人依據本保險合同負責賠償:(一)被保險人的資金賬戶密碼、安全工具(包括U盾、物理口令卡、綁定手機/手機驗證碼、數字證書等)被不法分子盜取,造成被保險人資金賬戶資金通過支付平台被盜轉、盜用損失;(二)不法分子盜取被保險人身份證、銀行卡,或安全工具(包括U盾、物理口令卡、綁定手機、數字證書等)等方式,在本保險合同載明的支付平台註冊、開通資金賬戶,造成被保險人金融賬戶資金通過支付平台被盜轉、盜用損失。第七條,下列原因造成的損失、費用和責任,保險人不負賠償責任:(三)被保險人主動將資產轉入他人賬戶或主動向他人提供或泄露賬戶密碼、安全工具(包括U盾、物理口令卡、綁定手機/手機驗證碼、數字證書等)。第八條下列損失、費用和責任,保險人不負責賠償:(六)索賠時被保險人無法提供公安機關報案證明、銀行掛失及損失認定證明的損失。

陳某對上述保險條款不予認可,稱並不清楚該保險條款的內容,未向其披露過。

某公司提供賬戶安全保障權益須知,其上載明:以下情況不在本權益的保障範圍內:(5)由於被盜以外的其他原因造成您資金損失的。六、操作流程。1.您通過撥打客服電話95118或京東金融APP提出報案申請。2.在您提交補償申請後的3-5個工作日內,保險公司會通知您是否滿足保障條件及需要提供的相關證明文件或資料。

陳某稱,某公司沒有按照上述須知的要求讓陳某提交任何補充材料,直接做出了拒賠結果。

本院認為,結合案件事實,陳某提供的交易情況、報案回執、京東金融APP賬戶保障權益內容、當事人陳述等,陳某京東金融賬戶綁定建設銀行卡的財產損失,屬於京東金融app載明的賬戶安全保障權益的保障範圍,結合案件事實,陳某已經提交報案回執等初步證據,某公司未提交證據證明陳某存在故意等不予理賠的條件,故某公司應當先行予以理賠。在後續刑事案件中若陳某取得退賠,應當向某公司退還相應的款項。若後續刑事認定案件性質不符合理賠條件的,某公司可另案向陳某主張退還理賠款。綜上,依據《中華人民共和國民法典》第五百七十九條之規定,判決如下:

一、某公司於本判決生效之日起十日內向陳某支付22482元;

二、某公司於本判決生效之日起十日內向陳某支付利息損失(以22482元為基數,自2023年6月5日起至實際付清之日止,按照同期全國銀行間同業拆借中心公布的一年期貸款市場報價利率計算)。

Part 1

從案例看「消保」難點

值得一提的是,近期對周觀察反饋在金融金融盜刷遭遇的用戶,都有與該案例相似的經歷,只是範圍不僅僅包括綁定京東支付的銀行卡,還包括「京東白條」等信用付產品。

而從上述案例不難發現幾個消費者遭遇「盜刷」過程的疑點,以及事後想要挽回損失的幾個難點。

首先,來看盜刷過程中值得關注的疑點:其一,從判決書前述可獲悉盜刷是通過在京東APP購物並通過京東支付發生,那麼盜刷期間或有異常的登入、購物記錄發生(如短期多個大額購物訂單、短期內多次異地登入等),為何京東支付未能及時聯繫用戶預警?目前仍在使用信用卡的小夥伴們應該都知道,如果是異地大額刷卡消費、短期多個異地消費等異常行為都會被信用卡靈敏識別,並會第一時間致電提醒消費者,相較之下,京東支付的提醒並不及時,盜刷前後歷時三天,陳某是通過自查才發現被盜刷。

而早在2020年,《中國人民銀行金融消費者權益保護實施辦法》第三十四條就提及,信息泄露、毀損、丟失可能對金融消費者產生其他不利影響的,應當及時告知金融消費者,並在72小時以內報告銀行、支付機構住所地的中國人民銀行分支機構。

其二,消費者「陳某」為京東金融APP實名認證用戶,並獲贈了「京東金融個人賬戶安全百萬保障」,從保障條款來看,盜刷應在保障範圍內(後續判決結果也同樣認為),為何要不按流程讓「陳某」補充資料協助其爭取理賠,而是直接拒賠?這種拒賠操作是個案還是常規操作?如果「陳某」後續不走法律程序,理賠是否就會無疾而終?

其三,如果支付賬戶沒有為消費者提供財產安全保險,或者有賬戶安全險但「成功拒賠」,那麼損失該由哪方擔責?文中的案例,是當事人在報警後又花時間花成本通過訴訟方式定責,還有大量付不起訴訟成本的消費者該怎麼辦?

從上述幾個令人頭大的疑點不難發現,若盜刷事實一旦發生,金融消費者想要保護自身權益並不容易,大概率將面臨舉證難、定責難、走法律途徑成本高等問題。

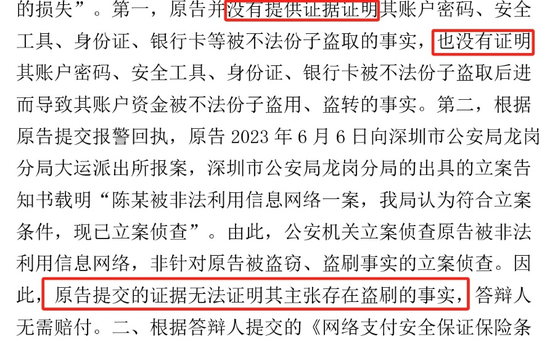

首先,是舉證難。如何證明自己是被「盜刷」?以文中案例來看,保險公司拒賠的主要依據之一,就是認為消費者提交的「無法證明其主張存在盜刷的事實」。

衆所周知,經過銀行多年「科普」,如果消費者遇到信用卡被盜刷,最簡單的自證方式之一,是馬上到附近商店刷卡購買一個小商品,這一刷卡記錄就是最好的「自證」方式,因為同一個人同一個張卡,短期內不可能同時在多個地方進行消費。當然,前提得是,能及時發現自己被盜刷了。

對比之下,「白條」、「花唄」等信用支付產品,或銀行卡在線支付被盜刷且未及時發現,「自證難」問題就更為突出。正如案例中的「陳某」一樣,沒有在第一時間察覺到被盜刷,後續就更難自證了,除了消費者自己提供IP地址登入的記錄、收貨信息等,難有其他特別確鑿的「自證方式」。

其次,是定責難,走法律程序則成本高。當銀行卡綁定了第三方支付,有財產保險保障的前提下,尚且難以落實賠付責任,若沒有這一保障,消費者維護自身權益的成本可能更高,如果三方涉及的機構均無法擔責,則可能要等盜刷案件破獲之後纔可能追回損失,何其難也。

Part 2

網絡金融消費安全何以守護

據中國互聯網絡信息中心(CNNIC)第55次《中國互聯網絡發展狀況統計報告》,近經過30多年蓬勃發展,我國網民規模已突破11億人,達11.08億人;互聯網普及率達78.6%,佔全球網民規模的比例超過20%。

正是龐大的基數決定了網絡金融消費安全的重要性。

於2020年下發的《中國人民銀行金融消費者權益保護實施辦法》(下簡稱《辦法》)第三條就已強調,銀行、支付機構向金融消費者提供金融產品或者服務,應當切實承擔金融消費者合法權益保護的主體責任,履行金融消費者權益保護的法定義務。

由此可見,金融及支付機構在為消費者提供金融產品服務時,亦有保障消費者金融安全的責任,只是責任如何落實,如何才能讓消費者金融安全更有保障,如何讓消費者在保護自身權益時與機構在信息維度、技術維度上更「對等」,卻仍有很長的路要探索。從上述案例也不難發現,當盜刷發生時,消費者要追回損失,往往處於弱勢地位。

《辦法》也強調,若在金融消費過程中發生爭議的,鼓勵消費者和銀行、支付機構充分運用調解、仲裁等方式解決金融消費糾紛 【下載黑貓投訴客戶端】,也可以向所在地的人民銀行分支機構投訴。

素喜智研高級研究員蘇筱芮建議,無論是京東白條等信用支付產品被盜刷,還是銀行卡通過第三方支付被盜刷,消費者在覺察後首先需要關注盜刷訂單的狀態,如果有訂單物流處於運輸中,還未顯示「已簽收」,那麼需要趕緊聯繫商家進行在途退貨以挽回損失;其次,則需要通過鎖定、凍結賬戶等方式來防範不法分子的後續作案;與此同時,也需要警惕以「諮詢費」「維權費」等名義對消費者開展二次傷害的行為,對於確認已遭不法分子侵害的損失,可收集訂單、流水等資料進行線下報警,爭取立案調查。

責任編輯:王馨茹