內容來源:小5論基

如果說年初特別是農曆新年前後市場最熱門的板塊還是人工智能和機器人的話,那麼市場進入二季度以來,醫藥相關主題基金開始悄然領跑全市場。

而這其中,一隻名為長城醫藥產業精選的產品可謂大放異彩:

截至2025年4月22日,以A類份額統計,這隻產品自2024年10月22日成立以來的收益率高達46.81%,不僅大幅超越同期業績比較基準(為-1.93%)和市場整體表現(以滬深300計算,為-3.84%),也顯著超越了偏股混合基金的平均收益表現(為-0.04%)。(注:長城醫藥產業精選業績數據已由託管行復核,其餘數據來自wind,統計區間為2024.10.22-2025.4.22,基金過往業績不預示其未來表現,市場有風險,投資須謹慎)

如果說醫藥主題是今年以來新的成長之矛的話,那麼這隻產品絕對是醫藥主題基金中的「矛中之矛」。

當然,良好的業績表現只能說是產品被關注的一個契機,如果從投資的角度出發,更為重要的是,我們需要去了解這隻主動管理的醫藥主題基金到底做對了什麼。

就這個話題,我們今天就來做些探討。

第一、產品聚焦於創新藥。

長城醫藥產業精選本身是一隻醫藥生物主題基金(業績比較基準為「中證醫藥衛生指數收益率*70%+中證港股通醫藥衛生綜合指數收益率(人民幣)*10%+中債綜合財富指數收益率*20%」),同時,從一季報持倉來看,其又是一隻「高純度」的創新藥基金。

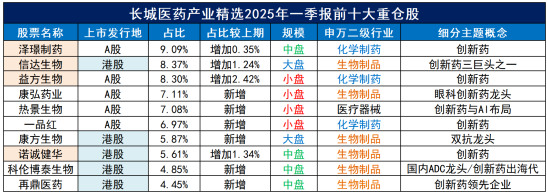

數據來源:基金定期報告。佔比為持倉市值佔基金淨值比,上期指2024年四季報。上述個股僅為舉例說明,無特定推薦之意。過往持倉情況不代表基金未來的投資方向,也不代表具體的投資建議,投資方向、基金具體持倉可能發生變化,基金的投資範圍與投資限制以基金合同載明為準。基金有風險,投資須謹慎。

從表格中我們可以明顯看出:

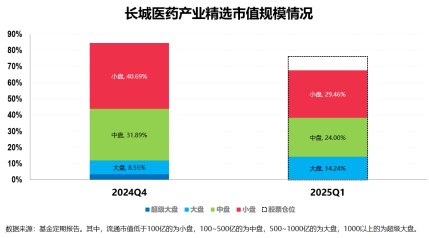

其一,產品重點關注創新藥方向,市值覆蓋大中小盤。

根據一季報數據,產品前十大持倉股所屬申萬二級行業包括化學制劑、生物製品、醫療器械,但其核心配置了兩個創新藥方向:一是有顛覆性創新研發,有望形成海外重磅BD的個股;二是創新藥產品已經進入商業化放量,帶來報表端逐季度快速改善的個股。而今年以來,創新藥板塊漲幅較好。

對比2024年四季報我還發現,長城醫藥產業精選早在去年四季報中就將澤璟製藥、益方生物和諾誠健華個股等調入前十大重倉股,幾乎都建倉在較低位,而這也正是基金能獲得階段高收益的重要原因之一。

其二,產品的持股集中度較高。

僅以上面的表格數據為例,產品前十大重倉股佔比便高達67.70%,持股集中度較高。

其三,產品A股和港股均衡佈局。

大家可能都知道港股因為受國內、國際市場等多方面的影響,在之前(始於2021年中)的那波大級別調整中跌幅大於A股,這也使得市場一旦企穩,港股市場的反彈潛力也大於A股市場。

就好比以醫藥板塊為例,港股的恒生醫療保健業指數在之前的調整中跌幅遠大於A股的全指醫藥指數,而在去年下半年市場有所企穩之後,前者至今的漲幅同樣也遠大於後者。

也就是說,如果能把握好港股的投資時機和節奏的話,這部分也能產生一定的超額收益。

而根據公開季報數據來看,長城醫藥產業精選的港股佔基金淨值比從2024年四季報12.42%提升到2025年一季報35.20%,不管是時機和節奏都把握得較為精準,同時A股和港股的均衡配置也有利於分散單邊市場的風險。

綜上,對創新藥的高度聚焦,疊加高集中度的持股以及適時的港股配置,共同造就了這隻產品在醫藥生物主題投資上的高銳度和優秀業績。

講到這裏,必須要提一下管理這隻產品的基金經理梁福睿。

從工作履歷來看,梁福睿,中山大學海洋生物學碩士、博士,具有醫學、生物技術和管理學等複合背景。曾任廣州證券醫藥研究員。2019年3月加入長城基金,歷任醫藥行業研究員,基金經理助理,並於2024年10月起開始管理長城醫藥產業精選這隻醫藥主題基金。

這部分值得一提的有兩個點:

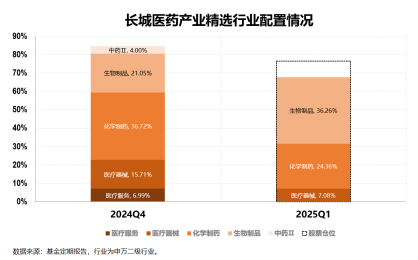

其一,從能力圈和投資風格上來看,梁福睿從事醫藥行業投研超過6年,完整經歷過一輪醫藥牛熊,其能力圈覆蓋醫藥行業全領域,且重點研究創新藥、醫療器械和中藥領域,是一位具備產業視角的醫藥主題基金經理。

從上面的圖中我們可以看到,產品覆蓋過除醫藥商業之外的其他5個醫藥生物申萬一級行業,且基於產業視角和長期重配了化學制藥和生物製品兩個與創新藥主題相關度較高的板塊。

我認為這一點非常重要。

原因在於,醫藥生物板塊作為一個專業度極高且內涵又極為豐富的行業,對於我們普通投資者而言投資門檻較高,事實上絕大多數人都不具備選擇醫藥細分行業的能力。

因此,至少就我個人而言,我會比較偏好選擇具有專業醫藥生物行業背景,能力圈覆蓋醫藥生物多個領域,最重要的是,能基於中觀產業視角做內部輪動優選的基金經理。而長城基金梁福睿就是這樣的基金經理。

其二,儘管我們前文有提到產業覆蓋大中小盤,但基金經理本身對個股的市值規模並沒有偏好,市值風格更多是基金經理基於產業視角自上而下精選子賽道,以及自下而上精選個股的一個最終體現。

文章的最後部分我們再來解決兩個問題:

其一,醫藥行業短期似乎上漲較多,那麼醫藥行業未來還有機會嗎?

就這個部分,我綜合一些來自機構的專業觀點分享給大家。

從宏觀層面來看,衆所周知過去幾年,整個醫藥行業受到政策、海外不確定性因素的影響,估值始終處於低位。而今年以來,一方面國家在政策層面延續了近年來對醫藥創新的重視,另一方面,儘管美國關稅政策仍存變數,但從當前情況來看,創新藥行業的出海邏輯暫時受影響較小。整體來看過去壓制醫藥板塊估值的底層宏觀邏輯正在發生變化,醫藥行業的邏輯正在走向創新質變。

從基本面來看,隨着產品逐步量產、海外授權獲得款項,近年來已有不少國內創新藥企迎來業績的扭虧為盈,比如今年很多醫藥生物技術龍頭公司發布2024年度業績都大超市場預期,報表端的基本面正在加速改善,國產創新藥的商業化能力在加速兌現。

如果展望醫藥行業下階段的行情來看,一方面,從醫藥子板塊橫向比較來看,2025年創新藥板塊是唯一具有政策高度鼓勵、業績高增長、臨床數據催化、產品出海拓展四重利好共振的賽道;另一方面,較多具有高確定性的重磅數據及海外拓展交易有望年內落地,也能逐漸提升銷售峯值預期和股價空間。

中長期來看,醫藥行業的成長空間依然可期,醫藥行業長期業績成長性和估值中樞穩定性均有望得以繼續提升。

其二,既然醫藥行業未來依然有衆多機會,那麼我們要如何投資這個板塊呢?

就這個問題我覺得可能需要分情況來給出對策。

對於那些明確要配置這個板塊且追求高銳度的資深投資者來說,這類配置型投資者往往具備一定的專業知識和投資經驗,對自身的投資偏好以及產品的投資特性均較為了解,那麼像長城醫藥產業精選(A類:022286;C類:022287)這樣重點聚焦創新藥的產品或是佈局醫藥行業的較好標的。

而對於大多數看好醫藥行業長期機會的普通投資者來說,由於缺乏必要的專業知識和投資經驗,對自身的投資偏好以及產品的投資特性可能也了解不深入,那麼重點聚焦創新藥的長城醫藥產業精選(A類:022286;C類:022287)或許是一個不錯的投資標的,只不過投資的方式最好用月供,並且在取得較高收益的時候還需要適當止盈。

講到這裏,我覺得今天的文章就差不多可以結束了。

風險提示:

基金有風險,投資須謹慎,投資者購買本基金前,請仔細閱讀本基金《基金合同》、《招募說明書》等法律文件。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。我國基金運作時間較短,不能反映股市、債市發展的所有階段。基金管理人管理的其他基金的業績不構成本基金業績表現的保證,基金的過往業績及其淨值高低並不預示其未來業績表現。本資料僅為宣傳用品,不作為任何法律文件,任何資訊均以最新版本為準。本產品由長城基金髮行和管理,代銷機構不承擔產品的投資、兌付和風險管理責任。基金管理人提醒,每個公民都有舉報洗錢犯罪的義務和權利。每個公民都應嚴格遵守反洗錢的相關法律、法規。

免責聲明:

本通訊所載信息來源於本公司認為可靠的渠道和研究員個人判斷,但本公司不對其準確性或完整性提供直接或隱含的聲明或保證。此通訊並非對相關證券或市場的完整表述或概括,任何所表達的意見可能會更改且不另外通知。此通訊不應被接受者作為對其獨立判斷的替代或投資決策依據。本公司或本公司的相關機構、僱員或代理人不對任何人使用此全部或部分內容的行為或由此而引致的任何損失承擔任何責任。未經事先書面許可,任何人不得將此報告或其任何部分以任何形式進行派發、複製、轉載或發布,且不得對本通訊進行任何有悖原意的刪節或修改。基金管理人提醒,每個公民都有舉報洗錢犯罪的義務和權利。每個公民都應嚴格遵守反洗錢的相關法律、法規。市場有風險,投資需謹慎。

責任編輯:王珂