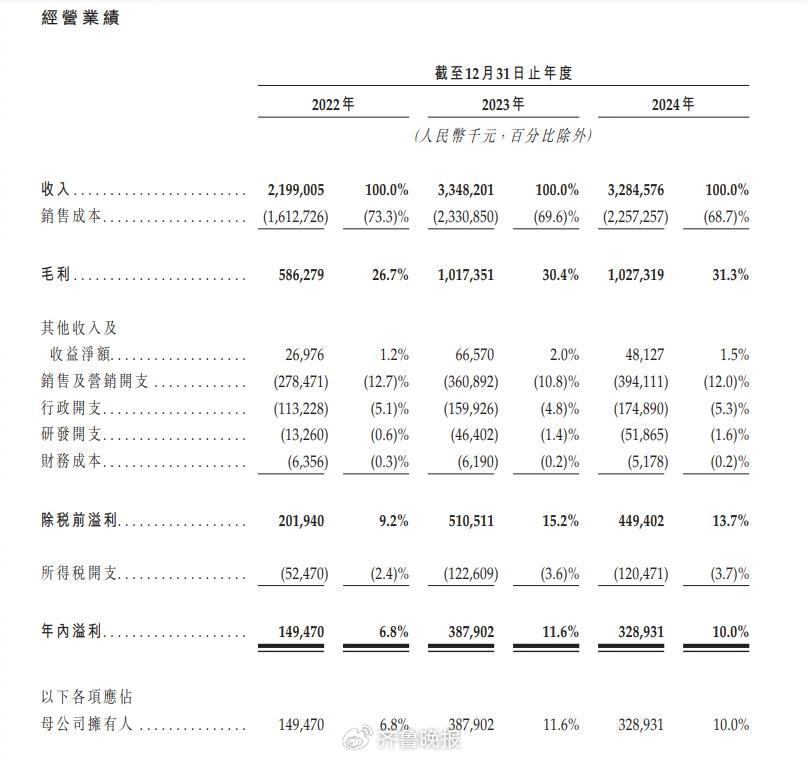

4月28日,滬上阿姨啓動港股招股,在港上市擬全球發售約241萬股H股,每股95.57港元/股至113.12港元/股。預期5月6日定價,5月8日開始在港交所交易。據招股書顯示,2024年滬上阿姨營收32.85億元,按年下滑1.9%,淨利潤3.29億元,按年下滑15.2%。在競爭激烈的茶飲市場,滬上阿姨快速擴張之後盈利能力承壓。

營收增速放緩,業績呈現頹勢

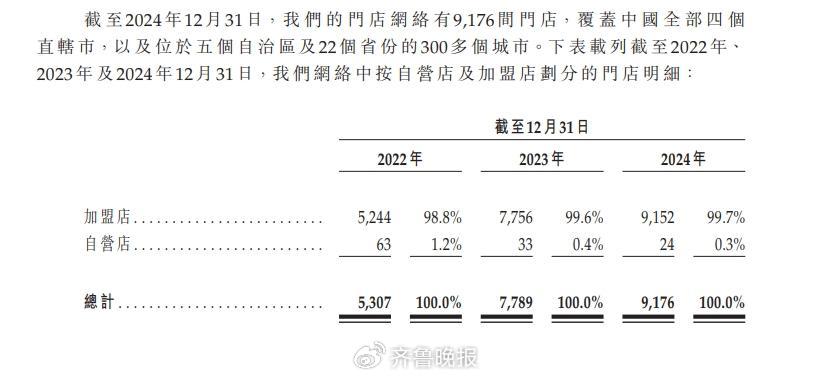

滬上阿姨招股書顯示,截至2024年12月31日,滬上阿姨門店總數達9176家,加盟店佔比超99%,達9152家,自營店僅24家。2022年至2024年,加盟相關收入從20.72億元躍升至31.69億元,在總收入中的佔比從94.3%升至96.5%,加盟模式對營收增長貢獻顯著。

下沉市場作為新茶飲企業擴張的「新戰場」,潛力巨大。這裏人口基數龐大,消費需求尚未完全釋放,租金、人力等成本相對較低,成為各品牌爭奪的「香餑餑」。滬上阿姨也積極佈局,截至2024年12月31日,約50.4%的門店位於三線及以下城市。2024年,三線及以下城市收入佔比達48.2%,2022-2024年該區域營收從9.45億元增至15.83億元,營收佔比從43%提升至48.2%,下沉市場正逐漸成為其業績增長的重要引擎。

然而,下沉市場競爭異常激烈。滬上阿姨不僅要與古茗、茶百道等上市企業正面交鋒,還要直面營收能力和品牌認知度都很強的蜜雪冰城。在盈利方面,滬上阿姨也面臨挑戰。2022-2024年,其經調整淨利潤分別為1.54億元、4.16億元及4.18億元,增速緩慢。與同樣深耕三四線城市的古茗相比,差距明顯,古茗2024年營收87.91億元,經調整淨利15.42億元。

擴張腳步放緩,單店效率滑坡

回溯滬上阿姨的發展歷程,其擴張速度堪稱「狂飆突進」。2015年,門店數量纔剛突破200家,而到了2021年已增至3776家,此後更是勢不可擋,至2023年底,門店總數飆升至7789家,短短兩年實現翻倍增長。然而,2024年滬上阿姨的擴張步伐卻戛然而止,新增門店僅1387家,約為去年新增數量的一半,擴張速度明顯放緩。

與擴張減速相伴的,是加盟店閉店率的急劇攀升。2024年,滬上阿姨加盟店關閉數量高達987家,佔加盟店總數的10.78%,而2023年這一數據僅為370家,佔比4.77%。加盟商與品牌的關係也亮起「紅燈」,報告期內終止合作的加盟商數量呈爆發式增長,2023年有380家加盟商選擇「分道揚鑣」,2024年這一數字飆升至870家。

加盟商的「出走」,直接反映在經營數據上。2024年,滬上阿姨平均單店年GMV從2023年的160萬元下滑至140萬元,平均單店每日GMV從4277元降至3833元,單筆訂單GMV也從26元降至25元。更令人擔憂的是,2022-2024年,三大品牌每家門店日均GMV均呈下滑態勢。滬上阿姨在招股書中坦言,2024年整體行業增長放緩,現製茶飲店行業競爭加劇,成為加盟店平均GMV下滑的「罪魁禍首」,還對位於新一線城市的加盟店食材及其他原材料需求造成負面影響。

加盟擴張背後,隱憂浮現待求解

在新茶飲賽道競爭白熱化的當下,衆多品牌紛紛將加盟模式作為擴張版圖的「利器」,滬上阿姨便是其中一員,且對加盟店的依賴程度頗高。然而,這種高度依賴加盟的策略猶如一把「雙刃劍」,在推動門店數量快速增長的同時,也潛藏着諸多危機。

由於過度聚焦加盟數量,滬上阿姨在管理質量上難免有所疏忽,導致門店管理水平參差不齊。不同門店在服務標準、產品品質等方面存在顯著差異,消費者在各門店的體驗猶如「開盲盒」,時而滿意,時而失望。這種不穩定的消費體驗,無疑會對品牌形象造成嚴重損害,削弱消費者對品牌的信任與忠誠度。

滬上阿姨在招股書中也表示,公司了解到旗下185家加盟店深陷185起食品安全相關事件的泥沼。經監管機構檢查或消費者協會、監管機構處理的消費者投訴 【下載黑貓投訴客戶端】顯示,問題主要源於食材儲存不當、使用過期食材或不符合衛生標準。其中,有13起事件涉及13家門店,這些門店因違規操作被處以行政警告或行政處罰。今年3·15期間,「滬上阿姨改過期標籤食材被人為延壽」的話題更是衝上微博熱搜,涉事門店被立案調查,一時間成為衆矢之的。這一事件不僅讓消費者對滬上阿姨的食品安全管理產生質疑,也使其品牌形象遭受重創。

滬上阿姨如今面臨擴張失速、加盟商關係惡化、業績下滑的多重困境,如何在激烈的市場競爭中破局重生,成為亟待解決的難題。