自2020年12月上市後,中偉股份(300919.SZ)不斷通過募集資金進行投產,以實現全球化佈局。然而,其多個募投項目的實際表現卻難言樂觀。

2025年4月22日,中偉股份向聯交所遞表申請上市。中偉股份是一家以創新為核心的新能源材料企業,2021年全面啓動國際化,建立了從印尼的原料保障,到韓國、摩洛哥的一體化產業基地的全球化佈局。此前2020年,其已登陸A股創業板,此番系謀求「A+H」兩地上市。

根據申報文件,本次IPO的主力募投項目的用途,是擴大全球版圖。而在申請港股IPO前,中偉股份已通過A股首發上市和兩次定增實施募資,三次共募得107.08億元。其中除了補流,多數募投項目為擴產。

但時代商業研究院發現,在投入了百億元募資額後,中偉股份的淨利潤卻處於持續下跌態勢,其過往的募投項目更出現二度延期、產能利用率大幅下滑、兩大項目效益不達預期的情況。基於此,本次其IPO募資的合理性、募投項目的可行性需謹慎看待。

4月23日、29日,就盈利能力下滑、股價和市值雙跌、募投項目可行性等相關問題,時代商業研究院向中偉股份發送郵件並嘗試致電詢問。但截至發稿,該公司尚未回複相關問題。

花費百億元募資額後擬再次募資,淨利潤和市值雙跌

根據申請文件,本次中偉股份申請聯交所上市,擬募集資金4億~5億美元,約合人民幣29.14億~36.43億元。

從財報來看,2024年中偉股份出現了增收不增利的情況,營收、淨利潤分別為402.23億元、14.67億元,按年變動率分別為17.36%、-24.64%。2025年第一季度,其增收不增利的情況未得到改善,營收按年增長16.09%,而淨利潤下滑幅度擴大至18.88%。

此外,截至2025年第一季度末,中偉股份的貨幣資金為96.1億元,短期借款為40.44億元,一年內到期的非流動負債為73.17億元。短期內需償還的債務較多,可能面臨現金流緊張的情況。

或為緩解資金緊缺的情況,中偉股份於2020年12月在創業板上市,IPO募集資金為14.01億元。在實施該筆募資後,中偉股份再次於2021年和2022年實施了兩次定增,分別募資50億元、43.07億元,三次共計在資本市場募資107.08億元。

在向聯交所遞交的申請文件中,中偉股份透露,其首次公開發行股票募集的資金已全部使用完畢。同時,根據2024年年報,截至2024年末,其2021年和2022年的兩筆定增資金已使用比例分別為100.14%、100.04%,期末尚未使用的募集資金餘額分別為0萬元、1.21萬元。也就是說,中偉股份此前募集的107.08億元已幾乎耗盡。

而在花光了百億元的募資額後,中偉股份的淨利潤規模僅從2022年的15.34億元增長至2024年的17.87億元,相比之下,淨利潤規模增長的體量仍較小。結合其財報數據表現,2024年和2025年第一季度的淨利潤持續下滑,中偉股份是否有效地將資金轉化為持續的現金流和利潤存疑。

此外,時代商業研究院注意到,自上市以來,中偉股份的股價和市值整體呈現下滑趨勢。根據Wind數據,2020年12月23日中偉股份上市當日,其收盤價(前復權)為58.61元/股,而2025年4月29日收盤,其股價為31.56元/股,相較上市當日的收盤價縮水46.15%。

在市值方面,中偉股份上市當日的市值為484.2億元,而截至2025年4月27日,其市值已經減少至299.21億元。上市四年半來,中偉股份的表現似乎沒有令市場滿意。

部分募投項目二度延期,兩大募投項目未達預計效益

雖然財報的淨利潤表現不容樂觀,但中偉股份的擴張野心從未停止。

截至2024年12月31日,中偉股份在中國設有四個生產基地,在印尼設有三個生產基地,在摩洛哥有一個生產基地,在印尼及韓國正分別規劃一個生產基地。本次中偉股份的IPO募資,擬用於擴大全球版圖、新能源電池材料研發及數字化、補充營運資金。其似乎欲向全球版圖擴張進一步發起衝擊。

然而,時代商業研究院研究其過往的首發募資和定增募資投向的項目(下稱「募投項目」),發現其部分項目已二度延期,另有兩大項目未達預計效益。

根據中偉股份2025年4月12日發布的《2024年度募集資金存放與使用情況專項報告》,其決定將「印尼基地紅土鎳礦冶煉年產6萬金噸高冰鎳項目」達到預定可使用狀態日期從2024年12月31日延長至2025年9月30日。

事實上,這已是該項目第二次延期,其原定完建日期為2023年12月31日。2024年4月24日,中偉股份就曾發布公告對該項目進行第一次延期。

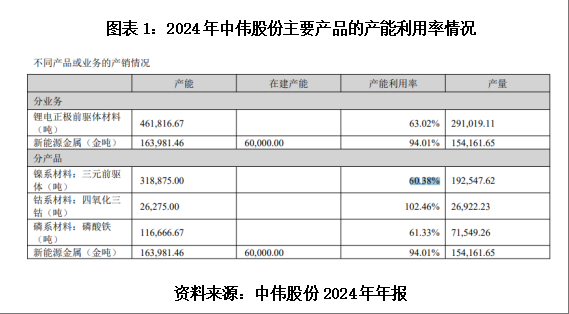

另外,根據2021年7月22日發布的《中偉股份:向特定對象發行股票並在創業板上市募集說明書》,彼時中偉股份稱隨着新能源汽車行業蓬勃發展,動力電池產業進入大規模擴產期,帶動三元前驅體市場需求快速增長。其三元前驅體產品供不應求,亟須通過本次募集資金投資項目進行產能擴張,因此實施定增方案向市場募資,募集資金將用於《廣西中偉新能源科技有限公司北部灣產業基地三元項目一期》(下稱「北部灣項目」)和補充流動資金,其中北部灣項目擬投入35億元。

而在《2024年度募集資金存放與使用情況專項報告》中,中偉股份下調了北部灣項目的產能,調整前該項目主要產品三元前驅體的設計產能為18萬噸/年,調整後其設計產能為15萬噸/年,按年減少16.67%。

根據中偉股份的年報,2022—2024年,中偉股份的三元前驅體產能利用率分別為98.74%、79.50%、60.38%。2023年和2024年產能利用率下滑明顯。

需要注意的是,除了項目延期和產能利用率下滑,中偉股份的募投項目還存在未達到預計效益的情況。

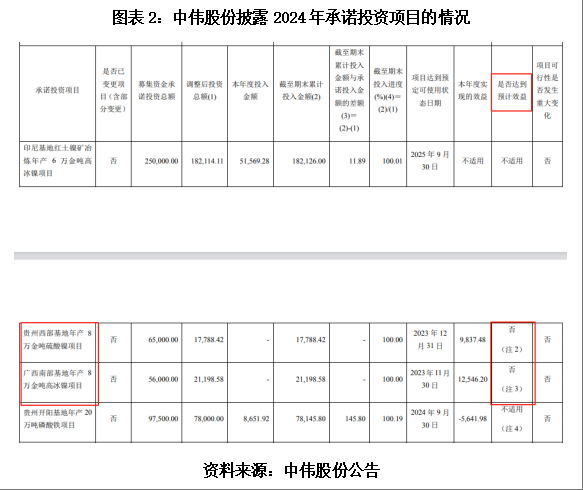

如圖表2所示,根據《2024年度募集資金存放與使用情況專項報告》,「貴州西部基地年產8萬金噸硫酸鎳項目」和「廣西南部基地年產8萬金噸高冰鎳項目」均未達到預計效益。

中偉股份對此解釋稱,上述兩個項目2024年實現效益低於達產後承諾效益,主要系2024年是生產經營期第一年,處於產能爬坡階段,尚未實現滿產。

總的來說,回顧中偉股份此前的募投項目後續表現,其有錯判項目達產後產能利用率和高估項目效益的嫌疑。本次港股IPO,其擬募資再次向全球擴產發起衝刺,其募投項目的可行性、合理性有必要謹慎評估。

(文章來源:時代周報)